行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

MỚI

Một doanh nghiệp niêm yết "chơi lớn" trả cổ tức khủng hơn 16.600 đồng/cp dịp cuối năm

Với 3 triệu cổ phiếu đang lưu hành, Bến xe Miền Tây sẽ phải chi khoảng 50 tỷ đồng để trả cổ tức đợt cuối năm này.

Trước đó, tại ĐHCĐ thường niên 2025 tổ chức hồi cuối tháng 6, công ty đã thông qua kế hoạch trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ lên đến 200%.

CTCP Bến xe Miền Tây (mã: WCS, HNX) vừa thông báo, ngày 16/12 tới đây sẽ chốt danh sách cổ đông thực hiện chi trả cổ tức năm 2024 bằng tiền với tỷ lệ 166,66%, tương ứng cổ đông sở hữu 1 cổ phiếu sẽ được nhận 16.666 đồng. Ngày giao dịch không hưởng quyền nhận cổ tức là ngày 15/12, thời gian thanh toán dự kiến vào 25/12 tới.

Như vậy, với 3 triệu cổ phiếu đang lưu hành, Bến xe Miền Tây sẽ phải chi khoảng 50 tỷ đồng để trả cổ tức đợt cuối năm này.

Trước đó, tại ĐHCĐ thường niên 2025 tổ chức hồi cuối tháng 6, công ty đã thông qua kế hoạch trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ lên đến 200%. Đây là mức cổ tức vượt trội so với những năm trước, như năm 2023 là 160% bằng tiền, giai đoạn 2020-2022 - khi hoạt động kinh doanh bị tác động mạnh từ dịch bệnh, cổ tức đều duy trì mức 20%. Năm 2025, WCS cho biết sẽ chi trả tối thiểu là 20%.

Về kế hoạch kinh doanh 2025, cổ đông WCS đã thống nhất thông qua mục tiêu doanh thu đạt gần 177 tỷ đồng và lợi nhuận sau thuế đạt hơn 77 tỷ đồng, đều tăng nhẹ so với kết quả thực hiện 2024. Năm nay, công ty dự kiến năm nay sẽ đón gần 10,7 triệu khách với 488.485 lượt xe xuất bến. Nếu hoàn thành kế hoạch đề ra, WCS sẽ có năm lãi kỷ lục.

Về tình hình kinh doanh sau 3 quý đầu năm 2025, WCS ghi nhận doanh thu thuần đạt gần 130 tỷ đồng, tăng 9% so với cùng kỳ. Doanh thu tài chính tăng đột biến 18% lên 9,5 tỷ đồng. Khấu trừ các khoản chi phí, lợi nhuận sau thuế của công ty đạt gần 65 tỷ đồng sau 9 tháng, tăng 9% so với cùng kỳ.

Với kết quả này, WCS hoàn thành được 73% mục tiêu doanh thu đề ra và 84% kế hoạch lợi nhuận cho cả năm.

Về nguồn lực tài chính, báo cáo quý 3/2025 của WCS cho thấy, tổng lượng tiền và các khoản đầu tư tài chính ngắn hạn của công ty đạt 322,77 tỷ đồng, chiếm 86% tổng tài sản. Bên cạnh đó, WCS không ghi nhận bất kỳ khoản nợ vay tài chính nào.

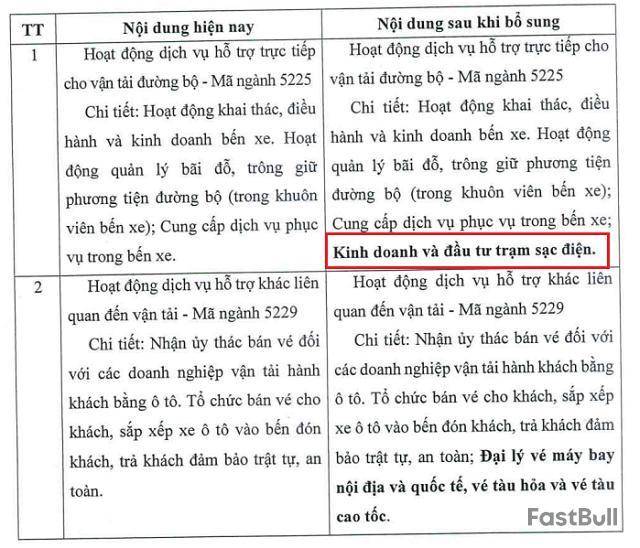

Trong một diễn biến liên quan, HĐQT Bến xe Miền Tây (WCS) vừa công bố Nghị quyết sau khi lấy ý kiến cổ đông về việc bổ sung một số ngành nghề kinh doanh mới. Trọng tâm của kế hoạch lần này là việc tham gia vào thị trường xe điện với các hoạt động chính như đầu tư, kinh doanh và lắp đặt trạm sạc, cùng các dịch vụ hỗ trợ liên quan.

Động thái của WCS diễn ra đồng thời với việc TP.HCM cụ thể hóa các kế hoạch đầy tham vọng. Theo đó, thành phố không chỉ đặt mục tiêu chuyển đổi toàn bộ xe buýt sang năng lượng sạch vào năm 2030 mà còn có dự thảo chuyển đổi hơn 400.000 xe máy xăng cho tài xế công nghệ. Để đáp ứng nhu cầu này, thành phố dự kiến xây dựng một hệ thống gồm 19 trạm sạc lớn cho xe buýt và khoảng 3.000 điểm sạc, đổi pin cho các phương tiện khác vào năm 2028.

Theo kế hoạch của thành phố, SAMCO – công ty mẹ nắm giữ 51% vốn của WCS – được giao triển khai các trạm sạc tại những đầu mối giao thông chính, bao gồm Bến xe Miền Tây. Điều này mang lại lợi thế trực tiếp cho WCS khi có sẵn mặt bằng và là một phần trong kế hoạch chung.

Trên sàn chứng khoán, cổ phiếu WCS hiện đang dừng ở mốc 280.000 đồng/cp (chốt phiên 3/12).

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。