行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Loạt giao dịch thỏa thuận với giá cao hơn thị trường đưa 3 tổ chức trở thành cổ đông lớn của CTCP Thực phẩm Hà Nội chỉ trong 1 tháng. Diễn biến này diễn ra trong bối cảnh Công ty báo lỗ lớn và sắp tổ chức ĐHĐCĐ bất thường.

Ngày 18/11, HAF đón 2 tổ chức không liên quan nội bộ trở thành cổ đông lớn. CTCP Đầu tư Thông minh Quốc tế mua mới gần 3.4 triệu cp, nâng tỷ lệ sở hữu từ 0% lên 23.33%. Cùng ngày, Công ty TNHH Tư vấn Thiết kế Quốc tế Tầm nhìn mới mua thêm gần 2.7 triệu cp, tăng sở hữu từ 4.83% lên 23.36%.

Toàn bộ lượng giao dịch của 2 tổ chức trên được thực hiện thông qua thỏa thuận với tổng giá trị 131.6 tỷ đồng, bình quân 21,682 đồng/cp, cao hơn khoảng 3% so với giá đóng cửa 21,000 đồng/cp cùng ngày.

Trước đó, ngày 29/10, Công ty TNHH Phát triển Kinh doanh Khánh An mua thêm hơn 2.9 triệu cp HAF để tăng sở hữu từ 3.54% lên 23.58%, trở thành cổ đông lớn nhất. Thương vụ thỏa thuận này có giá trị 71.2 tỷ đồng, bình quân 24,500 đồng/cp, cao hơn 7% so với giá đóng cửa 22,800 đồng/cp.

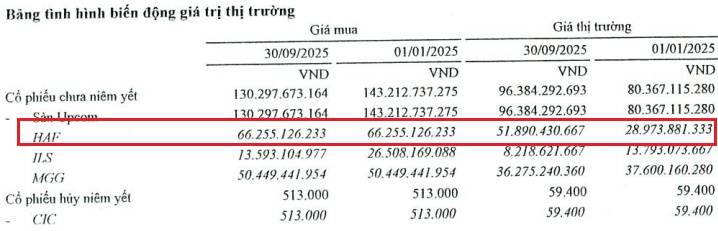

Chiều ngược lại, CTCP Chứng khoán Phố Wall bán toàn bộ 2.14 triệu cp HAF, tương ứng 14.76% vốn, và không còn là cổ đông. Giá trị giao dịch ước tính 52.4 tỷ đồng, thấp hơn 21% so với giá trị gốc đầu tư 66.3 tỷ đồng ghi nhận vào cuối tháng 9/2025 theo BCTC của WSS.

Dù liên tục đón cổ đông lớn mới, thị giá HAF gần như không phản ứng sau chuỗi giao dịch thỏa thuận quy mô lớn. Từ cuối tháng 10 đến nay, thị giá lùi về mức 21,000 đồng/cp và đi ngang đến hiện tại, với thanh khoản gần như đóng băng.

Mã này đã giảm 20% trong quý vừa qua nhưng vẫn cao hơn khoảng 75% so với vùng giá 1 năm trước. Thanh khoản bình quân chỉ đạt 808 cp/phiên. Trước đó, HAF từng vượt 28,000 đồng/cp trong tháng 7, mức cao nhất gần 2 năm, song vẫn nằm trong diện cảnh báo do kiểm toán đưa ra ý kiến ngoại trừ 3 năm liên tiếp.

Diễn biến giá cổ phiếu HAF trong 1 năm qua

Doanh nghiệp sở hữu quỹ đất nội đô nhưng hoạt động cốt lõi gặp khó

Thực phẩm Hà Nội (HAF) hoạt động đa ngành nhưng trọng tâm là bán lẻ và dịch vụ thực phẩm, dịch vụ ăn uống, vui chơi giải trí, lưu trú ngắn ngày và quản lý bất động sản thương mại. Công ty sở hữu nhiều điểm kinh doanh và tài sản tại các vị trí đắc địa ở Hà Nội, trong đó có tòa nhà 9 tầng tại 51 Lê Đại Hành; văn phòng tại Giảng Võ và Trương Định; cơ sở sản xuất bánh tại Tây Sơn cùng hệ thống siêu thị, cửa hàng tiện ích Haprofood với tổng diện tích hơn 1,500m2.

Dù có lợi thế về quỹ đất, hoạt động thương mại thực phẩm và dịch vụ của HAF gặp khó trong nhiều năm, doanh thu đi xuống, thua lỗ liên tục từ 2020. Nhiều điểm kinh doanh phải đóng cửa, trả mặt bằng hoặc thanh lý hợp đồng trước hạn.

Quý 3/2025, Công ty lỗ ròng gần 27 tỷ đồng, cao hơn đáng kể so với mức lỗ hơn 2 tỷ đồng cùng kỳ, chủ yếu do điều chỉnh giảm doanh thu khi thanh lý hợp đồng tại địa điểm 112 Phố Huế (Hà Nội). Lỗ lũy kế đến cuối tháng 9 lên 117.5 tỷ đồng, vốn chủ còn 108.6 tỷ đồng, phản ánh chuỗi thua lỗ kéo dài giai đoạn 2020-2024.

Kết quả kinh doanh hàng năm của HAF

Trong bối cảnh kết quả kinh doanh tiếp tục bết bát và biến động cổ đông gia tăng, HAF vừa thông báo triệu tập ĐHĐCĐ bất thường năm 2025 vào tháng 1/2026, ngày giao dịch không hưởng quyền là 11/12. Nội dung cuộc họp chưa được công bố.

Thế Mạnh

FILI - 16:28:00 24/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。