行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會 德國出口月率 (季調後) (10月)

德國出口月率 (季調後) (10月)公:--

預: --

前: --

美國NFIB小型企業信心指數 (季調後) (11月)

美國NFIB小型企業信心指數 (季調後) (11月)公:--

預: --

前: --

墨西哥12個月通膨年增率 (CPI) (11月)

墨西哥12個月通膨年增率 (CPI) (11月)公:--

預: --

前: --

墨西哥核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

墨西哥PPI年增率 (11月)公:--

預: --

前: --

美國當周紅皮書同店零售銷售指數年增率公:--

預: --

前: --

美國JOLTS職位空缺 (季調後) (10月)公:--

預: --

前: --

中國大陸M1貨幣供應量年增率 (11月)

中國大陸M1貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M0貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M2貨幣供應量年增率 (11月)--

預: --

前: --

美國EIA當年短期前景原油產量預期 (12月)公:--

預: --

前: --

美國EIA次年天然氣產量預期 (12月)公:--

預: --

前: --

美國EIA次年短期原油產量預期 (12月)公:--

預: --

前: --

EIA月度短期能源展望報告 美國10年期公債拍賣平均殖利率公:--

預: --

前: --

美國當週API汽油庫存公:--

預: --

前: --

美國當週API庫欣原油庫存公:--

預: --

前: --

美國當週API原油庫存公:--

預: --

前: --

美國當週API精煉油庫存公:--

預: --

前: --

韓國失業率 (季調後) (11月)

韓國失業率 (季調後) (11月)公:--

預: --

前: --

日本路透短觀非製造業景氣判斷指數 (12月)

日本路透短觀非製造業景氣判斷指數 (12月)公:--

預: --

前: --

日本路透短觀製造業景氣判斷指數 (12月)公:--

預: --

前: --

日本PPI月增率 (11月)公:--

預: --

前: --

日本國內企業商品價格指數月增率 (11月)公:--

預: --

前: --

日本國內企業商品價格指數年增率 (11月)公:--

預: --

前: --

中國大陸CPI年增率 (11月)公:--

預: --

前: --

中國大陸PPI年增率 (11月)公:--

預: --

前: --

中國大陸CPI月增率 (11月)公:--

預: --

前: --

印尼零售銷售年增率 (10月)

印尼零售銷售年增率 (10月)--

預: --

前: --

意大利工業產出年增率 (季調後) (10月)

意大利工業產出年增率 (季調後) (10月)--

預: --

前: --

意大利12個月BOT公債拍賣平均殖利率--

預: --

前: --

英國央行行長貝利發表演說

英國央行行長貝利發表演說 歐洲央行行長拉加德發表演說

歐洲央行行長拉加德發表演說 南非零售銷售年增率 (10月)

南非零售銷售年增率 (10月)--

預: --

前: --

巴西IPCA通膨指數年增率 (11月)

巴西IPCA通膨指數年增率 (11月)--

預: --

前: --

巴西CPI年增率 (11月)--

預: --

前: --

美國MBA抵押貸款申請活動指數周環比--

預: --

前: --

美國勞動力成本指數季增率 (第三季度)--

預: --

前: --

加拿大隔夜目標利率

加拿大隔夜目標利率--

預: --

前: --

加拿大央行利率決議 美國當週EIA汽油庫存變動--

預: --

前: --

美國EIA原油產量預測當週需求數據--

預: --

前: --

美國當週EIA俄克拉荷馬州庫欣原油庫存變動--

預: --

前: --

美國當週EIA原油庫存變動--

預: --

前: --

美國當週EIA原油進口變動--

預: --

前: --

美國當週EIA取暖油庫存變動--

預: --

前: --

美國聯邦基金利率預期-長期 (第四季度)--

預: --

前: --

美國聯邦基金利率預期-第一年 (第四季度)--

預: --

前: --

美國聯邦基金利率預期-第二年 (第四季度)--

預: --

前: --

美國FOMC利率下限(隔夜逆回購利率)--

預: --

前: --

美國預算資金結餘 (11月)--

預: --

前: --

美國FOMC利率上限(超額準備金率)--

預: --

前: --

美國有效超額準備金率--

預: --

前: --

美國聯邦基金利率預期-當前 (第四季度)--

預: --

前: --

美國聯邦基金利率目標--

預: --

前: --

美國聯邦基金利率預期-第三年 (第四季度)--

預: --

前: --

聯準會公佈利率決議及貨幣政策聲明 聯準會主席鮑威爾召開貨幣政策記者會 巴西Selic目標利率--

預: --

前: --

無匹配數據

La Nina trở lại: Thủy điện hưởng lợi, nhiệt điện chịu áp lực

Hoạt động trong lĩnh vực thiết yếu, nhưng khi thị trường chứng khoán bùng nổ hơn 8 tháng đầu năm 2025, nhóm cổ phiếu nhiệt điện lại không thu hút được dòng tiền.

Từ 1/1 đến 17/9/2025, nhóm cổ phiếu nhiệt điện diễn biến kém tích cực so với thị trường: PPC giảm 2,2%, HND giảm 8,5%, QTP giảm 3,6%, chỉ NT2 tăng 10,2%, trong khi VN-Index tăng 31,9%.

Kết quả kinh doanh nửa đầu năm cho thấy nhiều khó khăn: PPC lãi trước thuế giảm 73,3%, mới hoàn thành 18,4% kế hoạch; HND lợi nhuận gần như đi ngang nhưng vượt 162,5% kế hoạch năm; QTP lợi nhuận giảm 6,5%, hoàn thành 79% kế hoạch.

Triển vọng tới đây tiếp tục thách thức khi La Nina có khả năng quay trở lại cuối năm, khiến thủy điện được ưu tiên huy động, còn nhiệt điện chịu áp lực giảm sản lượng và lợi nhuận.

Lịch chốt quyền nhận cổ tức bằng tiền của 7 doanh nghiệp

Thêm 7 doanh nghiệp trên sàn chứng khoán sẽ thực hiện chốt quyền trả cổ tức bằng tiền

1. CTCP Đầu tư và Phát triển điện miền Trung (Mã: SEB)

Ngày đăng ký cuối cùng: 18/8/2025

Tỷ lệ cổ tức đợt 2 năm 2024: 8% (800 đồng/cổ phiếu)

Ngày thanh toán: 25/9/2025

2. CTCP Cơ khí và Xây lắp Công nghiệp (Mã: BTW)

Ngày đăng ký cuối cùng: 20/8/2025

Tỷ lệ cổ tức năm 2024: 9% (900 đồng/cổ phiếu)

Ngày thanh toán: 19/9/2025

3. CTCP Thủy điện - Điện lực 3 (Mã: DRL)

Ngày đăng ký cuối cùng: 20/8/2025

Tỷ lệ cổ tức đợt 1 năm 2025: 20% (2.000 đồng/cổ phiếu)

Ngày thanh toán: 29/9/2025

4. CTCP Cao su Bà Rịa (Mã: BRR)

Ngày đăng ký cuối cùng: 20/8/2025

Tỷ lệ cổ tức năm 2024: 7% (700 đồng/cổ phiếu)

Ngày thanh toán: 29/9/2025

5. CTCP Thủy điện Vĩnh Sơn - Sông Hinh (Mã: VSH)

Ngày đăng ký cuối cùng: 21/8/2025

Tỷ lệ cổ tức tạm ứng năm 2025: 10% (1.000 đồng/cổ phiếu)

Ngày thanh toán: 30/9/2025

6. CTCP Nhiệt điện Hải Phòng (Mã: HND)

Ngày đăng ký cuối cùng: 25/8/2025

Tỷ lệ cổ tức còn lại năm 2024: 1% (100 đồng/cổ phiếu)

Ngày thanh toán: 29/9/2025

7. CTCP Cao su Phước Hòa (Mã: PHR)

Ngày đăng ký cuối cùng: 28/8/2025

Tỷ lệ cổ tức năm 2024: 13,5% (1.350 đồng/cổ phiếu)

Ngày thanh toán: 26/9/2025

“Sóng thoái vốn” sắp trở lại?

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Trong khi công tác cổ phần hóa chưa có nhiều tín hiệu để thúc đẩy các mục tiêu theo kế hoạch đề ra giai đoạn 2023-2025, thì dự kiến tới đây hoạt động thoái vốn Nhà nước sẽ được “làm tới”...

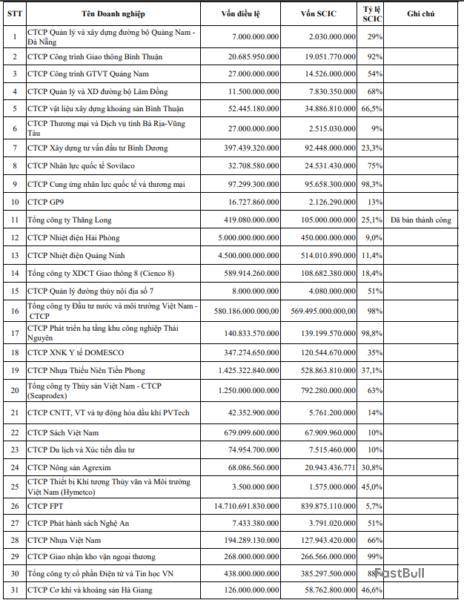

SCIC đã công bố 31 doanh nghiệp trong danh sách thoái vốn đợt 1 năm 2025.

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Theo kế hoạch thực hiện cổ phần hóa 30 doanh nghiệp Nhà nước giai đoạn 2023-2025, dự kiến thu về 36.823 tỷ đồng. Tuy nhiên, trong năm 2023, 2024 và quý I/2025 chưa cổ phần hóa được doanh nghiệp nào. Như vậy, dự kiến theo kế hoạch 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp.

Áp lực dồn về các tháng cuối năm

Trong quý I/2025, theo thông tin chương trình công tác của Bộ Tài chính, không có doanh nghiệp nào thực hiện thoái vốn. Cùng với đó, từ ngày 01/3/2025 Bộ Tài chính đã tiếp nhận 18 Tập đoàn, Tổng công ty để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu đối với doanh nghiệp Nhà nước và phần vốn Nhà nước tại doanh nghiệp do Bộ Tài chính làm cơ quan đại diện chủ sở hữu.

“Bộ Tài chính (với vai trò cơ quan đại diện chủ sở hữu đã có các văn bản đề nghị 23 Tập đoàn, Tổng công ty, doanh nghiệp thuộc Bộ Tài chính báo cáo tình hình thực hiện kế hoạch sản xuất kinh doanh năm 2024 và xây dựng kế hoạch sản xuất kinh doanh năm 2025, đảm bảo mục tiêu tăng trưởng không thấp hơn năm 2024 và tăng từ 8% trở lên so với năm 2024, trong đó tối thiểu chỉ tiêu sản lượng doanh thu kế hoạch năm 2025 của công ty mẹ và hợp nhất đạt mức tăng trưởng không thấp hơn 8% (là các chỉ tiêu đóng góp chính vào tính toán GDP)”, Bộ Tài chính cho biết.

“Việc nhận chuyển giao 18 doanh nghiệp để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu, nhằm thực hiện chủ trương tinh gọn bộ máy, tăng cường sức mạnh của nền kinh tế với mục tiêu thực hiện sứ mệnh vươn mình, tăng tốc xây dựng đất nước ngày một hùng cường, thịnh vượng”, Phó Thủ tướng Hồ Đức Phớc nhấn mạnh.

Đây cũng là lúc để vai trò “xông pha” của các doanh nghiệp Nhà nước trong việc đi đầu đóng góp vào tăng trưởng cao, có sự phối hợp với nhau, với các doanh nghiệp tư nhân, cùng nỗ lực để "góp gió thành bão", tạo đột phá. Tuy nhiên, các nhiệm vụ đề ra trong công tác cổ phần hóa, thoái vốn với áp lực dồn về cuối năm nay, so với kế hoạch được giao, có thể sẽ là thách thức rất lớn của cơ quan quản lý, trong bối cảnh cùng lúc phải thực hiện nhiều mục tiêu. Song song với đó, nhiều hạn chế ở khâu lập kế hoạch cho đến khâu tổ chức triển khai thực hiện, giám sát kiểm tra như Bộ Tài chính thừa nhận, cũng chưa thể một sớm một chiều được tháo gỡ hoàn toàn.

Lọc cơ hội từ “gà đẻ trứng vàng”

Một động thái gần nhất cho thấy những nỗ lực của các cơ quan quản lý để “chạy đua” với thời gian nhằm hoàn thành kế hoạch: SCIC công bố danh sách 31 doanh nghiệp thoái vốn đợt 1 năm 2025. Trong danh sách này, có nhiều doanh nghiệp đặc biệt được thị trường quan tâm như FPT (FPT, vốn của SCIC là gần 840 tỷ đồng, chiếm 5,7%), Domesco (DMC, vốn của SCIC là 120,5 tỷ đồng, chiếm 35%), Công ty Nhiệt điện Hải Phòng (HND, vốn của SCIC là 450 tỷ đồng, chiếm 9%), Công ty Nhiệt điện Quảng Ninh (QTP, vốn của SCIC là 514 tỷ đồng, chiếm 11,4%), Công ty Nhựa Thiếu niên Tiền phong (NTP, vốn của SCIC là 528,8 tỷ đồng chiếm 37,1%), Seaprodex (SEA, vốn của SCIC là 728,28 tỷ đồng chiếm 93%)….

Trong số các doanh nghiệp nói trên, một số tên tuổi cũng đã có danh sách thoái vốn đợt 2 năm 2024 của SCIC như Công ty Vật liệu Xây dựng khoáng sản Bình Thuận, NTP, FPT… Và đặc biệt, NTP và FPT đang là “gà đẻ trứng vàng” với cổ tức hấp dẫn cho SCIC.

Gần nhất đầu 2025, SCIC vừa nhận hơn 71 tỷ đồng cổ tức từ NTP. Trước đó, FPT cũng đã chốt tạm ứng cổ tức đợt 1/2024 và dự kiến sẽ thanh toán tiếp theo với tổng tỷ lệ được phê duyệt 20% trong quý II/2025.

Một thành viên của FPT mà SCIC cũng là cổ đông lớn nắm giữ 50,17% lợi ích - FPT Telecom (FOX) dự kiến sẽ trả cổ tức, theo tỷ lệ trên cổ phiếu SCIC sẽ nhận hơn 494 tỷ đồng…

Với sức hấp dẫn của NTP ở vị thế “vua ngành nhựa”, hay FPT là doanh nghiệp đầu ngành công nghệ thông tin, đặc biệt FPT có mức chiết khấu khá lớn so với giá ở năm 2024 sau giai đoạn khối ngoại đua bán, hoặc Domesco ở lĩnh vực y tế có nhiều dư địa tăng trưởng - theo kế hoạch sẽ được SCIC đấu giá vào 12/5 tới, thì hoạt động thoái vốn tại các doanh nghiệp này rất được nhà đầu tư chờ đợi; đồng thời cũng được dự báo sẽ dễ thành công.

Đây cũng sẽ là điều kiện cho các nhà đầu tư có kỳ vọng “đu sóng” thoái vốn, như những đợt sóng đã từng diễn ra với FPT, NTP hay 1 số doanh nghiệp khác chẳng hạn BMP… khi SCIC công bố danh sách trước đây. Tuy nhiên theo một chuyên gia tài chính, việc “đu sóng” với mọi mặt hàng đều có thể khiến nhà đầu tư bị “lật thuyền”.

Mặt khác, với những doanh nghiệp dù đã có mặt trên sàn chứng khoán, đặc biệt tập trung ở sàn UPCoM, thanh khoản không cao, tỷ lệ sở hữu của SCIC lớn tương đương giá trị thoái vốn lớn nếu SCIC muốn đấu giá trọn lô, hoặc rất nhỏ (dưới 25% - không đủ hấp dẫn cho nhu cầu M&A nắm quyền kiểm soát)… thì hoạt động đấu giá thoái vốn có thể không như mong đợi.

TS Nguyễn Đức Độ, Viện Kinh tế -Tài chính (Học viện Tài chính) cho rằng chìa khóa bán vốn nằm từ khâu xác định giá. Việc xác định giá bán vốn không chỉ từ nội tại định giá trị doanh nghiệp, mà còn phụ thuộc vào bối cảnh kinh tế vĩ mô cũng như thị trường chứng khoán. Theo đó, thị trường cũng kỳ vọng dù có thể chậm trễ theo mục tiêu và kế hoạch, việc đưa vào vận hành KRX, tiến đến nâng hạng, là cơ hội chung cho cổ phần hóa và thoái vốn Nhà nước tại doanh nghiệp trong tương lai.

“Sóng thoái vốn” sắp trở lại?

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Trong khi công tác cổ phần hóa chưa có nhiều tín hiệu để thúc đẩy các mục tiêu theo kế hoạch đề ra giai đoạn 2023-2025, thì dự kiến tới đây hoạt động thoái vốn Nhà nước sẽ được “làm tới”...

SCIC đã công bố 31 doanh nghiệp trong danh sách thoái vốn đợt 1 năm 2025.

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Theo kế hoạch thực hiện cổ phần hóa 30 doanh nghiệp Nhà nước giai đoạn 2023-2025, dự kiến thu về 36.823 tỷ đồng. Tuy nhiên, trong năm 2023, 2024 và quý I/2025 chưa cổ phần hóa được doanh nghiệp nào. Như vậy, dự kiến theo kế hoạch 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp.

Áp lực dồn về các tháng cuối năm

Trong quý I/2025, theo thông tin chương trình công tác của Bộ Tài chính, không có doanh nghiệp nào thực hiện thoái vốn. Cùng với đó, từ ngày 01/3/2025 Bộ Tài chính đã tiếp nhận 18 Tập đoàn, Tổng công ty để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu đối với doanh nghiệp Nhà nước và phần vốn Nhà nước tại doanh nghiệp do Bộ Tài chính làm cơ quan đại diện chủ sở hữu.

“Bộ Tài chính (với vai trò cơ quan đại diện chủ sở hữu đã có các văn bản đề nghị 23 Tập đoàn, Tổng công ty, doanh nghiệp thuộc Bộ Tài chính báo cáo tình hình thực hiện kế hoạch sản xuất kinh doanh năm 2024 và xây dựng kế hoạch sản xuất kinh doanh năm 2025, đảm bảo mục tiêu tăng trưởng không thấp hơn năm 2024 và tăng từ 8% trở lên so với năm 2024, trong đó tối thiểu chỉ tiêu sản lượng doanh thu kế hoạch năm 2025 của công ty mẹ và hợp nhất đạt mức tăng trưởng không thấp hơn 8% (là các chỉ tiêu đóng góp chính vào tính toán GDP)”, Bộ Tài chính cho biết.

“Việc nhận chuyển giao 18 doanh nghiệp để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu, nhằm thực hiện chủ trương tinh gọn bộ máy, tăng cường sức mạnh của nền kinh tế với mục tiêu thực hiện sứ mệnh vươn mình, tăng tốc xây dựng đất nước ngày một hùng cường, thịnh vượng”, Phó Thủ tướng Hồ Đức Phớc nhấn mạnh.

Đây cũng là lúc để vai trò “xông pha” của các doanh nghiệp Nhà nước trong việc đi đầu đóng góp vào tăng trưởng cao, có sự phối hợp với nhau, với các doanh nghiệp tư nhân, cùng nỗ lực để "góp gió thành bão", tạo đột phá. Tuy nhiên, các nhiệm vụ đề ra trong công tác cổ phần hóa, thoái vốn với áp lực dồn về cuối năm nay, so với kế hoạch được giao, có thể sẽ là thách thức rất lớn của cơ quan quản lý, trong bối cảnh cùng lúc phải thực hiện nhiều mục tiêu. Song song với đó, nhiều hạn chế ở khâu lập kế hoạch cho đến khâu tổ chức triển khai thực hiện, giám sát kiểm tra như Bộ Tài chính thừa nhận, cũng chưa thể một sớm một chiều được tháo gỡ hoàn toàn.

Lọc cơ hội từ “gà đẻ trứng vàng”

Một động thái gần nhất cho thấy những nỗ lực của các cơ quan quản lý để “chạy đua” với thời gian nhằm hoàn thành kế hoạch: SCIC công bố danh sách 31 doanh nghiệp thoái vốn đợt 1 năm 2025. Trong danh sách này, có nhiều doanh nghiệp đặc biệt được thị trường quan tâm như FPT (FPT, vốn của SCIC là gần 840 tỷ đồng, chiếm 5,7%), Domesco (DMC, vốn của SCIC là 120,5 tỷ đồng, chiếm 35%), Công ty Nhiệt điện Hải Phòng (HND, vốn của SCIC là 450 tỷ đồng, chiếm 9%), Công ty Nhiệt điện Quảng Ninh (QTP, vốn của SCIC là 514 tỷ đồng, chiếm 11,4%), Công ty Nhựa Thiếu niên Tiền phong (NTP, vốn của SCIC là 528,8 tỷ đồng chiếm 37,1%), Seaprodex (SEA, vốn của SCIC là 728,28 tỷ đồng chiếm 93%)….

Trong số các doanh nghiệp nói trên, một số tên tuổi cũng đã có danh sách thoái vốn đợt 2 năm 2024 của SCIC như Công ty Vật liệu Xây dựng khoáng sản Bình Thuận, NTP, FPT… Và đặc biệt, NTP và FPT đang là “gà đẻ trứng vàng” với cổ tức hấp dẫn cho SCIC.

Gần nhất đầu 2025, SCIC vừa nhận hơn 71 tỷ đồng cổ tức từ NTP. Trước đó, FPT cũng đã chốt tạm ứng cổ tức đợt 1/2024 và dự kiến sẽ thanh toán tiếp theo với tổng tỷ lệ được phê duyệt 20% trong quý II/2025.

Một thành viên của FPT mà SCIC cũng là cổ đông lớn nắm giữ 50,17% lợi ích - FPT Telecom (FOX) dự kiến sẽ trả cổ tức, theo tỷ lệ trên cổ phiếu SCIC sẽ nhận hơn 494 tỷ đồng…

Với sức hấp dẫn của NTP ở vị thế “vua ngành nhựa”, hay FPT là doanh nghiệp đầu ngành công nghệ thông tin, đặc biệt FPT có mức chiết khấu khá lớn so với giá ở năm 2024 sau giai đoạn khối ngoại đua bán, hoặc Domesco ở lĩnh vực y tế có nhiều dư địa tăng trưởng - theo kế hoạch sẽ được SCIC đấu giá vào 12/5 tới, thì hoạt động thoái vốn tại các doanh nghiệp này rất được nhà đầu tư chờ đợi; đồng thời cũng được dự báo sẽ dễ thành công.

Đây cũng sẽ là điều kiện cho các nhà đầu tư có kỳ vọng “đu sóng” thoái vốn, như những đợt sóng đã từng diễn ra với FPT, NTP hay 1 số doanh nghiệp khác chẳng hạn BMP… khi SCIC công bố danh sách trước đây. Tuy nhiên theo một chuyên gia tài chính, việc “đu sóng” với mọi mặt hàng đều có thể khiến nhà đầu tư bị “lật thuyền”.

Mặt khác, với những doanh nghiệp dù đã có mặt trên sàn chứng khoán, đặc biệt tập trung ở sàn UPCoM, thanh khoản không cao, tỷ lệ sở hữu của SCIC lớn tương đương giá trị thoái vốn lớn nếu SCIC muốn đấu giá trọn lô, hoặc rất nhỏ (dưới 25% - không đủ hấp dẫn cho nhu cầu M&A nắm quyền kiểm soát)… thì hoạt động đấu giá thoái vốn có thể không như mong đợi.

TS Nguyễn Đức Độ, Viện Kinh tế -Tài chính (Học viện Tài chính) cho rằng chìa khóa bán vốn nằm từ khâu xác định giá. Việc xác định giá bán vốn không chỉ từ nội tại định giá trị doanh nghiệp, mà còn phụ thuộc vào bối cảnh kinh tế vĩ mô cũng như thị trường chứng khoán. Theo đó, thị trường cũng kỳ vọng dù có thể chậm trễ theo mục tiêu và kế hoạch, việc đưa vào vận hành KRX, tiến đến nâng hạng, là cơ hội chung cho cổ phần hóa và thoái vốn Nhà nước tại doanh nghiệp trong tương lai.

Thị trường chuẩn bị đón làn sóng thoái vốn quy mô lớn từ SCIC, với loạt cái tên đình đám như FPT, Nhựa Tiền Phong, Domesco... mục tiêu rút vốn khỏi 31 doanh nghiệp trong năm 2025.

Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) vừa công bố danh sách 31 doanh nghiệp trong đợt thoái vốn đầu tiên năm 2025. Tâm điểm đợt thoái vốn này đổ dồn vào CTCP FPT (HOSE: FPT) với giá trị vốn hóa vượt 161.3 ngàn tỷ đồng (khép phiên ngày 06/05), hiện SCIC đang nắm giữ 5.7% vốn tại FPT. Tạm tính theo thị giá cổ phiếu FPT hiện tại 109,700 đồng/cp (ngày 06/05), SCIC có thể thu về hơn 9.2 ngàn tỷ đồng, nếu thương vụ thoái vốn thành công.

Thêm một doanh nghiệp đang ở vùng giá cao nữa là CTCP Cơ khí và Khoáng sản Hà Giang – cổ phiếu đang giao dịch quanh vùng đỉnh 316,500 đồng/cp (khép phiên ngày 06/05). Với 46.6% vốn tại HGM, SCIC có thể thu về gần 1.9 ngàn tỷ đồng nếu bán thành công trong đợt này.

Không chỉ FPT, danh sách còn có sự góp mặt của những cái tên quen thuộc với nhà đầu tư như CTCP Nhựa Thiếu niên Tiền Phong SCIC sở hữu 37.1%; CTCP Xuất nhập khẩu Y Tế Domesco nắm 35%; CTCP Nhiệt điện Hải Phòng góp 9%; CTCP Nhiệt điện Quảng Ninh 11.4%; Tổng Công ty Thủy sản Việt Nam - CTCP sở hữu 63%.

Danh sách 31 doanh nghiệp SCIC dự kiến sẽ bán vốn

Một thương vụ nổi bật đã khép lại cuối năm 2024 là Tổng Công ty Thăng Long - CTCP , khi SCIC đấu giá cổ phần qua sàn HNX. Hiện SCIC cũng đang triển khai chào bán trọn lô hơn 12 triệu cp DMC, dự kiến đấu giá vào ngày 12/05/2025, với giá khởi điểm hơn 1,531 tỷ đồng.

Động thái thoái vốn mạnh mẽ này nằm trong chiến lược làm gọn danh mục đầu tư của Nhà nước. Theo chỉ đạo của Thủ tướng tại Quyết định 690/QĐ-TTg, năm 2025 sẽ là năm bản lề để hoàn tất việc cơ cấu lại SCIC và sắp xếp các doanh nghiệp Nhà nước không còn nắm giữ lâu dài.

Năm 2025, SCIC đặt kế hoạch đạt gần 12,000 tỷ đồng doanh thu, hơn 9,200 tỷ đồng lợi nhuận trước thuế và dự kiến giải ngân đầu tư hơn 18,900 tỷ đồng.

Thanh Tú

FILI - 20:32:38 06/05/2025

Sản lượng nhà máy thủy điện miền Bắc được dự báo tăng nhờ hiện tượng La Nina

La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm điện trong đó kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Theo báo cáo của EVN, tính đến năm 2023, thủy điện chiếm 28,4% tổng công suất lắp đặt của hệ thống điện quốc gia, tương đương 22.872 MW. Với vai trò là nguồn điện tái tạo, các nhà máy thủy điện có chi phí sản xuất điện thấp nhất trong hệ thống điện quốc gia. Điều này giúp thủy điện được ưu tiên sử dụng với sản lượng bán điện theo hợp đồng cao. Tuy nhiên, hiệu suất hoạt động của các nhà máy thủy điện phụ thuộc nhiều vào điều kiện thủy văn, đặc biệt lượng mưa và mực nước trong hồ chứa.

Trong nửa đầu năm 2024, chu kỳ El Nino kéo dài đã làm tăng nhiệt độ trung bình và giảm lưu lượng nước mưa. Điều này đã ảnh hưởng tiêu cực đến các nhà máy thủy điện, làm giảm đáng kể hệ số công suất. Để đảm bảo nguồn cung điện, các nhà máy điện than và điện khí đã được huy động để bù đắp sản lượng.

Nửa cuối năm 2024, khí hậu chuyển sang chu kỳ La Nina, làm giảm nhiệt độ trung bình và tăng lượng nước chảy về các hồ chứa. Hệ số công suất của nhóm thủy điện đã phục hồi mạnh mẽ, dẫn đến sản lượng điện của nhóm thủy điện tăng 18% so với cùng kỳ. Tuy nhiên, sự phục hồi này đã làm giảm nhu cầu huy động các nhà máy điện than và điện khí, hạ thấp hệ số công suất của hai nhóm này.

Theo dự báo của Viện nghiên cứu Quốc tế IRI, chu kỳ La Nina có thể kéo dài đến khoảng tháng 6-7 năm 2025 trước khi chuyển sang chu kỳ trung tính. Điều kiện khí hậu này có thể hỗ trợ cho sự phục hồi sản lượng của các nhà máy thủy điện, đặc biệt là trong giai đoạn nửa đầu năm 2025. La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

VDSC nhận định La Nina sẽ có ảnh hưởng lên nhất đến hai phân khúc được ưu tiên huy động là thủy điện và nhiệt điện than.

Cụ thể, nhóm thủy điện năm 2024 đã chứng kiến sự tăng trưởng về sản lượng với mức tăng 9% so với cùng kỳ. Tuy nhiên, tổng doanh thu của 12 doanh nghiệp thuần thủy điện trên sàn lại giảm 13% so với cùng kỳ. Sự phân hóa trong nhóm này đến từ lưu lượng nước về hồ chứa không đồng đều.

Khu vực phía Bắc các nhà máy điện như TBC và HNA ghi nhận mức tăng trưởng doanh thu dương từ 5-25%. Điều này chủ yếu nhờ vào mức nước về hồ chứa tăng cao trong năm 2024, với lưu lượng trung bình ước đạt 4.200 m3/s, tăng 43% so với cùng kỳ.

Khu vực miền Trung và Đông Nam Bộ lượng nước về hồ chỉ ước đạt 310 m3/s giảm 41% so với cùng kỳ và 505 m3/s giảm 23% so với cùng kỳ. Các nhà máy điện ở miền Trung (CHP, VSH, SBH) và miền Nam (TMP, DNH, SHP) đều có mức tăng trưởng doanh thu âm twf -2% đến -35% so với cùng kỳ.

Dự báo cho năm 2025, mưa lớn bắt đầu từ tháng 6 tại khu vực phía Bắc Bộ và di chuyển vào phía Nam, kết thúc vào khoảng tháng 12 ở các tỉnh Trung Bộ. Điều này cho phép kỳ vọng rằng các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Với nhóm nhiệt điện than, trong năm 2024, sản lượng của nhóm nhiệt điện than đã tăng 18% so với cùng kỳ, tuy nhiên doanh thu của 4 công ty thuần điện than trên sàn như QTP, HND, PPC, NBC chỉ tăng trưởng ở mức 5%. Mức tăng trưởng hạn chế này chủ yếu là do các công ty này đều đặt tại khu vực phía Bắc và đã chịu ảnh hưởng tiêu cực trong nửa cuối năm 2024 sau khi điều kiện thủy văn thay đổi.

Dự kiến trong năm 2025, mặc dù không còn được hưởng lợi từ chu kỳ El Nino như nửa đầu năm 2024, VDSC vẫn kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Mức tăng trưởng này được đến từ khả năng cung cấp điện giá rẻ và ổn định của các nhà máy nhiệt điện than.

Sản lượng nhà máy thủy điện miền Bắc được dự báo tăng nhờ hiện tượng La Nina

La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm điện trong đó kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Theo báo cáo của EVN, tính đến năm 2023, thủy điện chiếm 28,4% tổng công suất lắp đặt của hệ thống điện quốc gia, tương đương 22.872 MW. Với vai trò là nguồn điện tái tạo, các nhà máy thủy điện có chi phí sản xuất điện thấp nhất trong hệ thống điện quốc gia. Điều này giúp thủy điện được ưu tiên sử dụng với sản lượng bán điện theo hợp đồng cao. Tuy nhiên, hiệu suất hoạt động của các nhà máy thủy điện phụ thuộc nhiều vào điều kiện thủy văn, đặc biệt lượng mưa và mực nước trong hồ chứa.

Trong nửa đầu năm 2024, chu kỳ El Nino kéo dài đã làm tăng nhiệt độ trung bình và giảm lưu lượng nước mưa. Điều này đã ảnh hưởng tiêu cực đến các nhà máy thủy điện, làm giảm đáng kể hệ số công suất. Để đảm bảo nguồn cung điện, các nhà máy điện than và điện khí đã được huy động để bù đắp sản lượng.

Nửa cuối năm 2024, khí hậu chuyển sang chu kỳ La Nina, làm giảm nhiệt độ trung bình và tăng lượng nước chảy về các hồ chứa. Hệ số công suất của nhóm thủy điện đã phục hồi mạnh mẽ, dẫn đến sản lượng điện của nhóm thủy điện tăng 18% so với cùng kỳ. Tuy nhiên, sự phục hồi này đã làm giảm nhu cầu huy động các nhà máy điện than và điện khí, hạ thấp hệ số công suất của hai nhóm này.

Theo dự báo của Viện nghiên cứu Quốc tế IRI, chu kỳ La Nina có thể kéo dài đến khoảng tháng 6-7 năm 2025 trước khi chuyển sang chu kỳ trung tính. Điều kiện khí hậu này có thể hỗ trợ cho sự phục hồi sản lượng của các nhà máy thủy điện, đặc biệt là trong giai đoạn nửa đầu năm 2025. La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

VDSC nhận định La Nina sẽ có ảnh hưởng lên nhất đến hai phân khúc được ưu tiên huy động là thủy điện và nhiệt điện than.

Cụ thể, nhóm thủy điện năm 2024 đã chứng kiến sự tăng trưởng về sản lượng với mức tăng 9% so với cùng kỳ. Tuy nhiên, tổng doanh thu của 12 doanh nghiệp thuần thủy điện trên sàn lại giảm 13% so với cùng kỳ. Sự phân hóa trong nhóm này đến từ lưu lượng nước về hồ chứa không đồng đều.

Khu vực phía Bắc các nhà máy điện như TBC và HNA ghi nhận mức tăng trưởng doanh thu dương từ 5-25%. Điều này chủ yếu nhờ vào mức nước về hồ chứa tăng cao trong năm 2024, với lưu lượng trung bình ước đạt 4.200 m3/s, tăng 43% so với cùng kỳ.

Khu vực miền Trung và Đông Nam Bộ lượng nước về hồ chỉ ước đạt 310 m3/s giảm 41% so với cùng kỳ và 505 m3/s giảm 23% so với cùng kỳ. Các nhà máy điện ở miền Trung (CHP, VSH, SBH) và miền Nam (TMP, DNH, SHP) đều có mức tăng trưởng doanh thu âm twf -2% đến -35% so với cùng kỳ.

Dự báo cho năm 2025, mưa lớn bắt đầu từ tháng 6 tại khu vực phía Bắc Bộ và di chuyển vào phía Nam, kết thúc vào khoảng tháng 12 ở các tỉnh Trung Bộ. Điều này cho phép kỳ vọng rằng các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Với nhóm nhiệt điện than, trong năm 2024, sản lượng của nhóm nhiệt điện than đã tăng 18% so với cùng kỳ, tuy nhiên doanh thu của 4 công ty thuần điện than trên sàn như QTP, HND, PPC, NBC chỉ tăng trưởng ở mức 5%. Mức tăng trưởng hạn chế này chủ yếu là do các công ty này đều đặt tại khu vực phía Bắc và đã chịu ảnh hưởng tiêu cực trong nửa cuối năm 2024 sau khi điều kiện thủy văn thay đổi.

Dự kiến trong năm 2025, mặc dù không còn được hưởng lợi từ chu kỳ El Nino như nửa đầu năm 2024, VDSC vẫn kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Mức tăng trưởng này được đến từ khả năng cung cấp điện giá rẻ và ổn định của các nhà máy nhiệt điện than.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。