行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Việc bước chân vào thị trường tài sản số mà không có sự chuẩn bị kỹ lưỡng có thể dẫn đến những cái giá rất đắt. Các chuyên gia khẳng định rằng, sự hiểu biết toàn diện phải là điều kiện tiên quyết, đi trước mọi quyết định đầu tư hay huy động vốn.

Trong khuôn khổ phiên thảo luận tại hội thảo "Khi Công nghệ Hội tụ - Cơ hội Đầu tư và Hợp tác trong Kỷ nguyên Vươn mình của Việt Nam" do Trung tâm Khởi nghiệp Sáng tạo TPHCM (SIHUB) tổ chức chiều 26/11, các chuyên gia đã phác thảo một bức tranh sâu sắc về sự trỗi dậy của tài sản số. Làn sóng này không chỉ tạo ra một kênh đầu tư mới mà còn đang định hình lại toàn bộ hệ sinh thái tài chính Việt Nam, với những tác động trực tiếp và sâu rộng lên 3 trụ cột chính: các quỹ đầu tư, hệ thống ngân hàng và cộng đồng doanh nghiệp.

Quỹ đầu tư: Chuyển dịch tư duy, xem tài sản số là cấu phần chiến lược

Để thích ứng với kỷ nguyên mới, các quỹ đầu tư đang đứng trước yêu cầu cấp thiết phải thay đổi tư duy chiến lược. Tài sản số không còn bị giới hạn trong vai trò một công cụ đầu cơ ngắn hạn, mà phải được nhìn nhận như một thành phần thiết yếu trong danh mục đầu tư dài hạn của doanh nghiệp.

Phân tích về xu hướng này, ông Harry Đàm Thanh Hiệp, Chủ tịch HĐQT Công ty tư vấn và Đầu tư New World Group Asset Management, kiêm Chủ tịch Ban đại diện Quỹ New World Capital, đã đưa ra lời kêu gọi mạnh mẽ, khuyến khích các doanh nghiệp Việt Nam cần có tư duy chiến lược bài bản về tài sản số. Ông chỉ ra một thực tế đáng suy ngẫm: trong khi các doanh nghiệp quốc tế đang phát triển mạnh mẽ mảng này, số lượng doanh nghiệp Việt Nam thực sự áp dụng vẫn còn rất hạn chế.

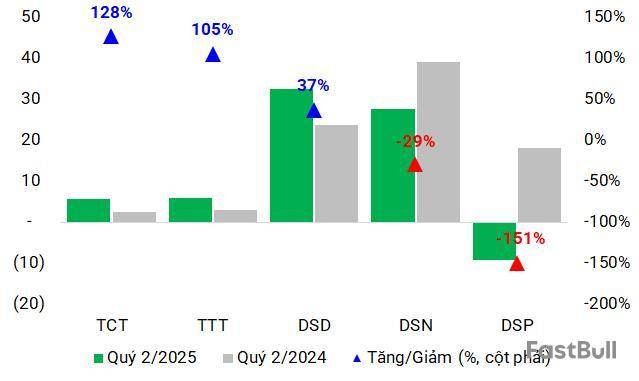

Tầm quan trọng chiến lược của việc đa dạng hóa nguồn thu được minh họa qua ví dụ về CTCP Công viên nước Đầm Sen . Trong giai đoạn khủng hoảng COVID-19 khi hoạt động kinh doanh cốt lõi gần như tê liệt, chính lợi nhuận từ đầu tư chứng khoán đã trở thành nguồn thu chính, giúp doanh nghiệp này vững vàng vượt qua khó khăn. Trường hợp của DSN chứng minh một loại tài sản thanh khoản, không thuộc hoạt động kinh doanh cốt lõi, có thể đóng vai trò như một bộ đệm tài chính sống còn - một vai trò mà tài sản số, với tiềm năng tăng trưởng cao, hoàn toàn có thể đảm nhận trong nền kinh tế hiện đại.

Tuy nhiên, ông Hiệp cũng thẳng thắn cảnh báo về sự biến động dữ dội của thị trường này. Do đó, yếu tố then chốt để quản trị rủi ro và thành công không gì khác ngoài kiến thức. Để hiện thực hóa điều này, ông khẳng định New World Group và các đối tác cam kết sẽ mở các chương trình đào tạo miễn phí nhằm nâng cao hiểu biết cho cộng đồng.

Sự chủ động của các quỹ đầu tư trong việc trang bị kiến thức và thay đổi chiến lược là một tín hiệu tích cực, nhưng để hệ sinh thái phát triển bền vững, vai trò kiến tạo sân chơi an toàn và minh bạch của ngành ngân hàng là không thể thiếu.

Ngân hàng: Từ vị thế quan sát đến vai trò đồng kiến tạo

Sự tham gia của ngành ngân hàng được xem là yếu tố sống còn, quyết định tính hợp pháp, mức độ an toàn và khả năng mở rộng quy mô của thị trường tài sản số tại Việt Nam. Thay vì đứng ngoài quan sát, các định chế tài chính này đang dần chuyển mình sang vai trò đồng kiến tạo.

Theo phân tích của Thạc sĩ Helen Nguyễn, Chủ tịch Bizleader Việt Nam, BOD và CEO CTCP Quản lý Quỹ đầu tư Sáng tạo Việt Nam (VIIFM), ngành ngân hàng đang đảm nhiệm một vai trò kép trong cuộc cách mạng này:

Thứ nhất, họ là bên đồng kiến tạo hệ sinh thái, góp phần xây dựng nền tảng pháp lý và tiêu chuẩn an toàn. Thứ hai, với vai trò trung gian thanh toán cốt lõi, các ngân hàng buộc phải chuyển đổi dịch vụ để sẵn sàng cho các giao dịch tài sản số trong tương lai.

Thạc sĩ Helen Nguyễn củng cố cho nhận định trên, qua việc Ngân hàng Nhà nước đã tổ chức một buổi tập huấn về tài sản mã hóa cho lãnh đạo các ngân hàng vào giữa tháng 10, ngay sau khi Nghị quyết 05 được ban hành. Động thái này không đơn thuần mang tính thủ tục; nó báo hiệu một sự chuyển dịch chiến lược từ quan sát bị động sang chủ động chuẩn bị ở cấp cao nhất của hệ thống tài chính quốc gia, gợi mở về một hành lang pháp lý sắp tới cho việc áp dụng tài sản mã hóa một cách có quản lý, thay vì chối bỏ.

Khi các định chế tài chính lớn như ngân hàng đã sẵn sàng, áp lực chuẩn bị sẽ chuyển sang các chủ thể trực tiếp tham gia thị trường, chính là các doanh nghiệp.

Doanh nghiệp: "Bài học mất tiền" và yêu cầu kép về pháp lý - công nghệ

Ông Hoàng Đăng Khoa, Chủ tịch Câu lạc bộ Doanh nhân Khởi sự và Hỗ trợ Doanh nghiệp tại TPHCM, đưa ra cảnh báo mạnh mẽ dựa trên kinh nghiệm thực tế của chính mình và các nhà đầu tư xung quanh. Theo ông, đầu tư tài sản số chỉ an toàn khi doanh nghiệp nắm vững 2 lớp kiến thức.

Lớp thứ nhất là pháp lý, để tránh rủi ro không đáng có và đảm bảo hoạt động đầu tư hợp pháp. Lớp thứ hai là công nghệ, nhằm nhận diện các mô hình gian lận, bảo vệ tài sản và hạn chế tổn thất. Từ đó, ông xác lập vai trò của mình như một "connector", chủ động kết nối doanh nghiệp với các chuyên gia để xây dựng một môi trường cung cấp kiến thức, giúp nhà đầu tư đưa ra quyết định sáng suốt thay vì hành động mù quáng.

Giải pháp hỗ trợ tài chính cho SME

Khi bài toán quản trị rủi ro đã được đặt ra, cuộc thảo luận chuyển sang chướng ngại vật lớn tiếp theo cho các doanh nghiệp nhỏ và vừa (SME) trong kỷ nguyên số làm sao tiếp cận nguồn vốn để tăng trưởng.

Tháo gỡ bài toán vốn cho SME, Thạc sĩ Helen Nguyễn cho biết ngành ngân hàng đang có những định hướng cởi mở hơn, giúp giải quyết vấn đề thiếu minh bạch sổ sách trong quá khứ, thông qua 2 phương pháp tiếp cận.

Thứ nhất, ngân hàng có thể liên kết với các công ty Fintech để truy xuất dữ liệu giao dịch minh bạch của doanh nghiệp, từ đó làm cơ sở để cấp vốn một cách an toàn và hiệu quả hơn. Thứ 2, tài trợ theo chuỗi cung ứng (Supply Chain Finance - SCF). Ngân hàng tiếp cận các "ông lớn" và tài trợ cho toàn bộ hệ sinh thái của họ, từ nhà cung cấp đến nhà phân phối, giúp các SME trong chuỗi dễ dàng tiếp cận vốn.

Bên cạnh đó, Thạc sĩ Helen Nguyễn cũng đưa ra một lời khuyên tài chính cốt lõi: "Đừng bao giờ lấy nguồn vốn ngắn hạn đi đầu tư vào tài sản dài hạn". Bà giải thích rằng hành động này gây mất cân đối dòng tiền nghiêm trọng và đây chính là một "điểm chết" khiến ngân hàng thẳng thừng từ chối cho vay, bởi nó cho thấy kỷ luật tài chính yếu kém và tạo ra rủi ro vỡ nợ ngay lập tức nếu các bên cho vay ngắn hạn đòi lại vốn.

Thế Mạnh

FILI - 14:27:26 27/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。