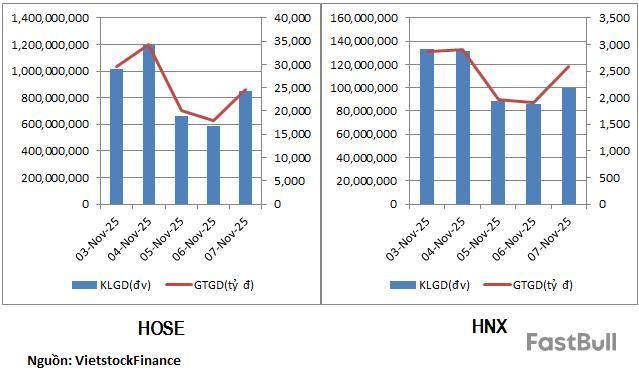

行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Doanh nghiệp bảo hiểm: Chỗ thở phào, nơi chưa thoát lỗ

Với hơn 10 doanh nghiệp bảo hiểm niêm yết trên sàn, quý III vừa qua hé lộ một phần bức tranh chung, đặc biệt là thị trường bảo hiểm phi nhân thọ. Lợi nhuận phân hóa, có doanh nghiệp đã hoàn thành kế hoạch năm, song còn đơn vị chưa thoát lỗ.

Là nhà bảo hiểm có thị phần dẫn đầu thị trường bảo hiểm phi nhân thọ Việt Nam, Tổng Công ty Bảo hiểm PVI (mã PVI) ghi nhận doanh thu 9 tháng đạt 21.538 tỷ đồng, tăng 38,7% và hoàn thành 108,4% kế hoạch năm. Doanh thu bảo hiểm gốc tăng 10,4%. Lợi nhuận trước thuế 9 tháng đạt 1.148 tỷ đồng, gấp đôi cùng kỳ và hoàn thành 145% chỉ tiêu năm.

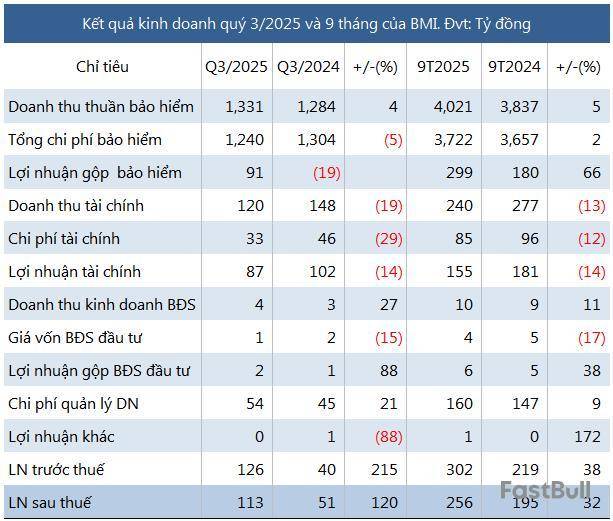

Hoàn thành kế hoạch năm sau 9 tháng, Tổng Công ty Cổ phần Bảo Minh (mã BMI) ghi nhận lợi nhuận trước thuế quý III tăng tới 215,4%, đạt 126 tỷ đồng, lợi nhuận sau thuế tăng 120,3% lên 113 tỷ đồng. Tính chung 9 tháng, lợi nhuận trước thuế đạt 302 tỷ đồng, tăng 37,9%.

Động lực chính đến từ mảng kinh doanh bảo hiểm khi lãi thuần đạt 91 tỷ đồng, trái ngược hoàn toàn mức lỗ 19 tỷ đồng cùng kỳ. Lũy kế 9 tháng, lợi nhuận trước thuế của BMI đạt 302 tỷ đồng, tăng 37,9%.

Trong nhóm phi nhân thọ đã có doanh nghiệp hoàn thành kế hoạch năm.

Tại Tổng CTCP Bảo hiểm Petrolimex (mã PGI), lợi nhuận trước thuế quý III đi ngang ở mức 46 tỷ đồng nhưng lợi nhuận sau thuế vẫn tăng nhẹ lên 38 tỷ đồng. Lũy kế 9 tháng, PGI ghi nhận 245 tỷ đồng lợi nhuận trước thuế, hoàn thành 80% kế hoạch năm.

Tổng CTCP Bảo hiểm Quân đội (mã MIC) ghi nhận lợi nhuận trước thuế quý III tăng gần 5 lần, đạt 154 tỷ đồng; lợi nhuận sau thuế cũng tăng tương tự lên 123 tỷ đồng. Sau 9 tháng, doanh nghiệp đạt 385 tỷ đồng lợi nhuận trước thuế, tăng 85,8% và thực hiện hơn 71% kế hoạch năm nay.

Hai công ty con thuộc Tập đoàn Bảo Việt, trong đó Bảo hiểm Bảo Việt đạt doanh thu 9.610 tỷ đồng, tăng 8,5%, lợi nhuận sau thuế 199 tỷ đồng. Bảo Việt nhân thọ đạt 33.350 tỷ đồng doanh thu và 1.562 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 3,7% và 59,1%. Tập đoàn mẹ Bảo Việt đạt 1.328 tỷ đồng doanh thu và 942 tỷ đồng lợi nhuận sau thuế sau 9 tháng, đồng thời dự kiến chi hơn 783 tỷ đồng cổ tức cho năm tài chính 2024.

Trong khi đó, Tổng CTCP Bảo hiểm DBV (mã AIC) chưa thoát lỗ, dù lợi nhuận gộp từ kinh doanh bảo hiểm trong quý III đạt 85 tỷ đồng, gấp 21,9 lần cùng kỳ năm trước. Kết quả này đến từ doanh thu thuần tăng 34% lên 669 tỷ đồng, nhờ doanh thu phí bảo hiểm gốc tăng 42% lên hơn 929 tỷ đồng, trong khi chi phí chỉ tăng 18% do chi phí bồi thường tăng nhẹ 2% lên 216 tỷ đồng. Hoạt động tài chính cũng cải thiện, lợi nhuận gộp tăng 11% lên 41 tỷ đồng.

Tuy nhiên, sự cải thiện ở hoạt động kinh doanh chính vẫn không đủ để bù đắp cho chi phí quản lý doanh nghiệp tăng quá nhanh. Chi phí quản lý tăng tới 67%, chủ yếu do chi phí nhân sự, ghi nhận ở mức 141 tỷ đồng. Đây là nguyên nhân trực tiếp khiến DBV lỗ ròng 12,5 tỷ đồng trong quý III, dù mức lỗ đã thu hẹp đáng kể so với 39 tỷ đồng cùng kỳ năm trước.

Số liệu từ Bộ Tài chính, đến ngày 10/10, các doanh nghiệp bảo hiểm đã tiếp nhận được 3.753 thông tin thiệt hại, ước tính bồi thường gần 1.675 tỷ đồng. Theo báo cáo của các doanh nghiệp, số tiền thiệt hại chủ yếu thuộc nghiệp vụ bảo hiểm tài sản kỹ thuật và bảo hiểm xe cơ giới.

Dù bức tranh 9 tháng của nhóm phi nhân thọ khá tích cực, song áp lực bồi thường trong quý cuối năm có thể lớn hơn, tiếp tục là “phép thử” đối với toàn ngành.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。