行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

日本短觀小型製造業前景指數 (第四季度)

日本短觀小型製造業前景指數 (第四季度)公:--

預: --

前: --

日本短觀大型非製造業前景指數 (第四季度)公:--

預: --

前: --

日本短觀大型製造業前景指數 (第四季度)公:--

預: --

前: --

日本短觀小型製造業景氣判斷指數 (第四季度)公:--

預: --

前: --

日本短觀大型企業資本支出年增率 (第四季度)公:--

預: --

前: --

英國Rightmove住宅銷售價格指數年增率 (12月)

英國Rightmove住宅銷售價格指數年增率 (12月)公:--

預: --

前: --

中國大陸工業產出年增率 (年初至今) (11月)

中國大陸工業產出年增率 (年初至今) (11月)公:--

預: --

前: --

中國大陸城鎮失業率 (11月)公:--

預: --

前: --

沙地阿拉伯CPI年增率 (11月)

沙地阿拉伯CPI年增率 (11月)公:--

預: --

前: --

歐元區工業產出年增率 (10月)

歐元區工業產出年增率 (10月)公:--

預: --

前: --

歐元區工業產出月增率 (10月)公:--

預: --

前: --

加拿大成屋銷售月增率 (11月)

加拿大成屋銷售月增率 (11月)公:--

預: --

前: --

加拿大全國經濟信心指數公:--

預: --

前: --

加拿大新屋開工率 (11月)公:--

預: --

美國紐約聯邦儲備銀行製造業就業指數 (12月)

美國紐約聯邦儲備銀行製造業就業指數 (12月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業指數 (12月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

加拿大製造業未完成訂單月增率 (10月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業物價獲得指數 (12月)公:--

預: --

前: --

美國紐約聯邦儲備銀行製造業新訂單指數 (12月)公:--

預: --

前: --

加拿大製造業新訂單月增率 (10月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 月增率 (11月)公:--

預: --

前: --

加拿大截尾均值CPI年增率 (季調後) (11月)公:--

預: --

前: --

加拿大製造業庫存月增率 (10月)公:--

預: --

前: --

加拿大CPI年增率 (11月)公:--

預: --

前: --

加拿大CPI月增率 (11月)公:--

預: --

前: --

加拿大CPI年增率 (季調後) (11月)公:--

預: --

前: --

加拿大核心消費者物價指數 (CPI) 月增率 (季調後) (11月)公:--

預: --

前: --

加拿大CPI月增率 (季調後) (11月)公:--

預: --

前: --

聯準會理事米蘭發表演說 美國NAHB房產市場指數 (12月)公:--

預: --

前: --

澳洲綜合PMI初值 (12月)

澳洲綜合PMI初值 (12月)--

預: --

前: --

澳洲服務業PMI初值 (12月)--

預: --

前: --

澳洲製造業PMI初值 (12月)--

預: --

前: --

日本製造業PMI初值 (季調後) (12月)--

預: --

前: --

英國三個月ILO就業人數變動 (10月)--

預: --

前: --

英國失業金申請人數 (11月)--

預: --

前: --

英國失業率 (11月)--

預: --

前: --

英國三個月ILO失業率 (10月)--

預: --

前: --

英國三個月含紅利的平均每週工資年增率 (10月)--

預: --

前: --

英國三個月剔除紅利的平均每週工資年增率 (10月)--

預: --

前: --

法國服務業PMI初值 (12月)

法國服務業PMI初值 (12月)--

預: --

前: --

法國綜合PMI初值 (季調後) (12月)--

預: --

前: --

法國製造業PMI初值 (12月)--

預: --

前: --

德國服務業PMI初值 (季調後) (12月)

德國服務業PMI初值 (季調後) (12月)--

預: --

前: --

德國製造業PMI初值 (季調後) (12月)--

預: --

前: --

德國綜合PMI初值 (季調後) (12月)--

預: --

前: --

歐元區綜合PMI初值 (季調後) (12月)--

預: --

前: --

歐元區服務業PMI初值 (季調後) (12月)--

預: --

前: --

歐元區製造業PMI初值 (季調後) (12月)--

預: --

前: --

英國服務業PMI初值 (12月)--

預: --

前: --

英國製造業PMI初值 (12月)--

預: --

前: --

英國綜合PMI初值 (12月)--

預: --

前: --

歐元區ZEW經濟景氣指數 (12月)--

預: --

前: --

德國ZEW經濟現況指數 (12月)--

預: --

前: --

德國ZEW經濟景氣指數 (12月)--

預: --

前: --

歐元區貿易帳 (未季調) (10月)--

預: --

前: --

歐元區ZEW經濟現況指數 (12月)--

預: --

前: --

歐元區貿易帳 (季調後) (10月)--

預: --

前: --

美國零售銷售月增率 (不含加油站和汽車經銷商 ) (季調後) (10月)--

預: --

前: --

美國零售銷售月增率 (不含汽車 ) (季調後) (10月)--

預: --

前: --

無匹配數據

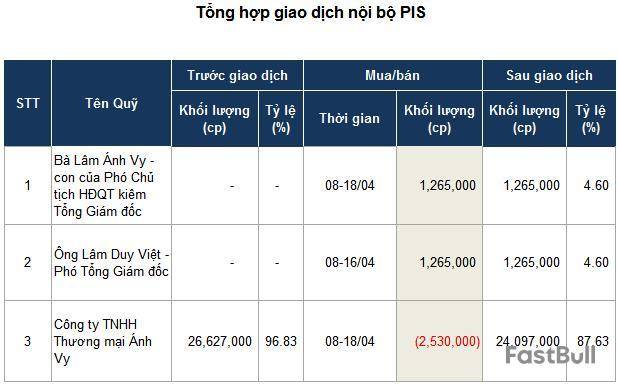

Công ty TNHH Thương mại Ánh Vy, công ty mẹ sở hữu 96.83% vốn của Tổng Công ty Pisico Bình Định - CTCP , đã bán 2.53 triệu cp, đúng bằng tổng số cổ phiếu mà bà Lâm Ánh Vyvà ông Lâm Duy Việt mua vào.

Cụ thể, Công ty TNHH Thương mại Ánh Vy báo cáo đã bán 2.53 triệu cp PIS từ ngày 08-18/04, giảm tỷ lệ sở hữu tại đây từ 96.83% (26.6 triệu cp) xuống còn 87.63% (24.1 triệu cp).

Chiều ngược lại, ông Lâm Duy Việt - Phó Tổng Giám đốc PIS và em gái là bà Lâm Ánh Vymỗi người mua vào 1.27 triệu cp PIS (tỷ lệ 4.6%), trong thời gian từ 08-18/04. Cả 2 vị này đều không sở hữu cổ phiếu PIS trước đó.

Diễn biến giá cổ phiếu PIS từ đầu năm 2024 đến phiên 23/04/2025

Phiên 16/04 và 18/04, cổ phiếu PIS ghi nhận giao dịch thỏa thuận có tổng khối lượng tương đương tổng số cổ phiếu mà Công ty TNHH Thương mại Ánh Vy bán ra và 2 anh em Phó Tổng mua vào. Giá trị giao dịch đạt gần 25 tỷ đồng. Khả năng cao công ty mẹ của PIS đã “sang tay” cổ phiếu cho người nội bộ Công ty.

Về mối liên hệ, bà Lâm Ánh Vyvà Phó Tổng Lâm Duy Việt là con của bà Đồng Thị Ánh - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc PIS. Trong khi đó, bà Đồng Thị Ánh cũng là Tổng Giám đốc Công ty Thương mại Ánh Vy - công ty mẹ của PIS. Cá nhân Phó Chủ tịch không sở hữu bất kỳ cổ phiếu nào của PIS.

Giao dịch “sang tay” giữa các bên có liên quan được thực hiện trước khi PIS có sự thay đổi “thượng tầng” từ ngày 19/04. Trong đó, bà Đồng Thị Ánh được bổ nhiệm làm Chủ tịch HĐQT PIS thay cho ông Lâm Đình An (chồng của bà Đồng Thị Ánh) và ông Lâm Duy Việt - Phó Tổng (con trai của ông Lâm Đình An) được bầu làm Phó Chủ tịch HĐQT PIS.

Kết quả kinh doanh qua các năm của PIS

Về tình hình kinh doanh, năm 2024, PIS đạt gần 462 tỷ đồng doanh thu thuần, giảm 18% so với năm trước. Bên cạnh đó, chi phí lãi vay tăng 49% lên hơn 7 tỷ đồng, khiến lãi ròng giảm 16% xuống còn hơn 54 tỷ đồng.

So với kế hoạch năm, Công ty mới thực hiện được 23% chỉ tiêu doanh thu và 58% mục tiêu lợi nhuận.

Khang Di

FILI - 09:29:26 23/04/2025

Công ty mẹ của PIS “sang tay” 2.53 triệu cp cho con của Phó Chủ tịch?

Công ty TNHH Thương mại Ánh Vy, công ty mẹ sở hữu 96.83% vốn của Tổng Công ty Pisico Bình Định - CTCP (UPCoM: PIS), đã bán 2.53 triệu cp, đúng bằng tổng số cổ phiếu mà bà Lâm Ánh Vy và ông Lâm Duy Việt mua vào.

Cụ thể, Công ty TNHH Thương mại Ánh Vy báo cáo đã bán 2.53 triệu cp PIS từ ngày 08-18/04, giảm tỷ lệ sở hữu tại đây từ 96.83% (26.6 triệu cp) xuống còn 87.63% (24.1 triệu cp).

Chiều ngược lại, ông Lâm Duy Việt - Phó Tổng Giám đốc PIS và em gái là bà Lâm Ánh Vy mỗi người mua vào 1.27 triệu cp PIS (tỷ lệ 4.6%), trong thời gian từ 08-18/04. Cả 2 vị này đều không sở hữu cổ phiếu PIS trước đó.

Phiên 16/04 và 18/04, cổ phiếu PIS ghi nhận giao dịch thỏa thuận có tổng khối lượng tương đương tổng số cổ phiếu mà Công ty TNHH Thương mại Ánh Vy bán ra và 2 anh em Phó Tổng mua vào. Giá trị giao dịch đạt gần 25 tỷ đồng. Khả năng cao công ty mẹ của PIS đã “sang tay” cổ phiếu cho người nội bộ Công ty.

Về mối liên hệ, bà Lâm Ánh Vy và Phó Tổng Lâm Duy Việt là con của bà Đồng Thị Ánh - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc PIS. Trong khi đó, bà Đồng Thị Ánh cũng là Tổng Giám đốc Công ty Thương mại Ánh Vy - công ty mẹ của PIS. Cá nhân Phó Chủ tịch không sở hữu bất kỳ cổ phiếu nào của PIS.

Giao dịch “sang tay” giữa các bên có liên quan được thực hiện trước khi PIS có sự thay đổi “thượng tầng” từ ngày 19/04. Trong đó, bà Đồng Thị Ánh được bổ nhiệm làm Chủ tịch HĐQT PIS thay cho ông Lâm Đình An (chồng của bà Đồng Thị Ánh) và ông Lâm Duy Việt - Phó Tổng (con trai của ông Lâm Đình An) được bầu làm Phó Chủ tịch HĐQT PIS.

Về tình hình kinh doanh, năm 2024, PIS đạt gần 462 tỷ đồng doanh thu thuần, giảm 18% so với năm trước. Bên cạnh đó, chi phí lãi vay tăng 49% lên hơn 7 tỷ đồng, khiến lãi ròng giảm 16% xuống còn hơn 54 tỷ đồng.

So với kế hoạch năm, Công ty mới thực hiện được 23% chỉ tiêu doanh thu và 58% mục tiêu lợi nhuận.

Công ty mẹ của PIS “sang tay” 2.53 triệu cp cho con của Phó Chủ tịch?

Công ty TNHH Thương mại Ánh Vy, công ty mẹ sở hữu 96.83% vốn của Tổng Công ty Pisico Bình Định - CTCP (UPCoM: PIS), đã bán 2.53 triệu cp, đúng bằng tổng số cổ phiếu mà bà Lâm Ánh Vy và ông Lâm Duy Việt mua vào.

Cụ thể, Công ty TNHH Thương mại Ánh Vy báo cáo đã bán 2.53 triệu cp PIS từ ngày 08-18/04, giảm tỷ lệ sở hữu tại đây từ 96.83% (26.6 triệu cp) xuống còn 87.63% (24.1 triệu cp).

Chiều ngược lại, ông Lâm Duy Việt - Phó Tổng Giám đốc PIS và em gái là bà Lâm Ánh Vy mỗi người mua vào 1.27 triệu cp PIS (tỷ lệ 4.6%), trong thời gian từ 08-18/04. Cả 2 vị này đều không sở hữu cổ phiếu PIS trước đó.

Phiên 16/04 và 18/04, cổ phiếu PIS ghi nhận giao dịch thỏa thuận có tổng khối lượng tương đương tổng số cổ phiếu mà Công ty TNHH Thương mại Ánh Vy bán ra và 2 anh em Phó Tổng mua vào. Giá trị giao dịch đạt gần 25 tỷ đồng. Khả năng cao công ty mẹ của PIS đã “sang tay” cổ phiếu cho người nội bộ Công ty.

Về mối liên hệ, bà Lâm Ánh Vy và Phó Tổng Lâm Duy Việt là con của bà Đồng Thị Ánh - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc PIS. Trong khi đó, bà Đồng Thị Ánh cũng là Tổng Giám đốc Công ty Thương mại Ánh Vy - công ty mẹ của PIS. Cá nhân Phó Chủ tịch không sở hữu bất kỳ cổ phiếu nào của PIS.

Giao dịch “sang tay” giữa các bên có liên quan được thực hiện trước khi PIS có sự thay đổi “thượng tầng” từ ngày 19/04. Trong đó, bà Đồng Thị Ánh được bổ nhiệm làm Chủ tịch HĐQT PIS thay cho ông Lâm Đình An (chồng của bà Đồng Thị Ánh) và ông Lâm Duy Việt - Phó Tổng (con trai của ông Lâm Đình An) được bầu làm Phó Chủ tịch HĐQT PIS.

Về tình hình kinh doanh, năm 2024, PIS đạt gần 462 tỷ đồng doanh thu thuần, giảm 18% so với năm trước. Bên cạnh đó, chi phí lãi vay tăng 49% lên hơn 7 tỷ đồng, khiến lãi ròng giảm 16% xuống còn hơn 54 tỷ đồng.

So với kế hoạch năm, Công ty mới thực hiện được 23% chỉ tiêu doanh thu và 58% mục tiêu lợi nhuận.

Bức tranh lợi nhuận quý 3/2024 của các doanh nghiệp ngành gỗ xuất hiện nhiều hơn những "gam màu sáng", với động lực thúc đẩy từ giá trị kim ngạch xuất khẩu tăng, thị trường mở rộng hơn.

Theo số liệu của Tổng cục Thống kê, 10 tháng đầu năm 2024, kim ngạch xuất khẩu gỗ và sản phẩm gỗ Việt Nam đạt hơn 13.2 tỷ USD, tăng 21.2% so với cùng kỳ năm 2023, tiến sát mục tiêu 15.2 tỷ USD của cả năm 2024.

Các thị trường xuất khẩu chủ lực bao gồm Mỹ, EU, Nhật Bản và Canada đều ghi nhận tăng trưởng, trong đó Mỹ chiếm tới hơn 50% tổng kim ngạch xuất khẩu gỗ của Việt Nam.

Những thuận lợi này đã được phản ánh trong bức tranh kinh doanh của các doanh nghiệp gỗ. Theo dữ liệu từ VietstockFinance, trong 15 doanh nghiệp ngành gỗ trên sàn chứng khoán công bố BCTC quý 3/2024, có 9 doanh nghiệp tăng lãi, 2 doanh nghiệp giảm lãi, 2 doanh nghiệp lãi trở lại và 2 doanh nghiệp lỗ.

Tổng doanh thu các doanh nghiệp đạt gần 4,770 tỷ đồng và lãi ròng 360 tỷ đồng, lần lượt tăng 9% và 42% so với cùng kỳ năm 2023. Biên lãi gộp dao động trong khoảng 20%.

Xét về giá trị tuyệt đối, quán quân lợi nhuận ròng quý 3 thuộc về Gỗ An Cường (ACG), đạt hơn 103 tỷ đồng, tăng 24% so với cùng kỳ và chiếm hơn 1/3 tổng lợi nhuận cả nhóm, chủ yếu do tiến hành điều chỉnh hồi tố làm tăng các chi phí thuế TNDN và thuế GTGT cùng kỳ 2023 làm cho lợi nhuận cùng kỳ giảm.

Điểm tích cực, thị trường xuất khẩu khởi sắc hỗ trợ đáng kể hoạt động bán hàng của Gỗ An Cường, mang về gần 1,044 tỷ đồng doanh thu, tăng 8%; biên lãi gộp cải thiện từ mức 31% lên 31.4%.

Tổng Công ty Lâm nghiệp Việt Nam (Vinafor, HNX: VIF) góp hơn 29% lợi nhuận cả ngành, đạt 105.5 tỷ đồng, tăng 58%. Công ty cho biết, dù quý 3 không phát sinh doanh thu và lợi nhuận từ hoạt động chuyển nhượng bất động sản như cùng kỳ, nhưng thị trường một số lĩnh vực khác có dấu hiệu hồi phục. Bên cạnh đó, Công ty phát sinh doanh thu từ thoái vốn công ty con khoảng 25 tỷ đồng, đồng thời chi phí quản lý giảm 23 tỷ đồng, góp phần làm tăng lợi nhuận.

Đi sâu vào từng mảng kinh doanh chính của Vinafor, doanh thu bán gỗ nguyên liệu chiếm hơn nửa tổng doanh thu quý 3, đạt 200 tỷ đồng (giảm 7%), tuy nhiên, biên lãi gộp mảng này rất mỏng chỉ 1.7%. Trong khi đó, hoạt động cung cấp dịch vụ là mảng sinh lời tốt nhất, đạt tỷ suất lãi gộp 53.5%, theo sau là bán rừng trồng 39%; bán đồ gỗ thành phẩm 26.2%; bán ván nhân tạo 16.5%....

Xét về mức tăng trưởng lợi nhuận ròng quý 3, Thăng Long Deco (TLD) và Savimex (SAV) là hai doanh nghiệp đứng đầu, đạt lần lượt 698% và 399% cùng kỳ, cùng chung lý do đẩy mạnh hoạt động sản xuất kinh doanh, chính sách bán hàng phù hợp với tình hình thị trường, kiểm soát tốt các chi phí…

Gỗ Đức Thành (GDT) hay Pisico Bình Định (PIS) cũng là những dấu ấn tích cực của ngành, tăng trưởng lợi nhuận ròng lần lượt 93% và 87% cùng kỳ, đạt gần 16 tỷ đồng và hơn 5 tỷ đồng, chủ yếu do cải thiện biên lãi gộp.

Riêng GDT có tỷ suất lãi gộp 42.5%, cải thiện từ mức 30.6% cùng kỳ, cao hơn cả mức 29% năm 2023. Nguyên nhân do tốc độ tăng trưởng giá vốn chậm hơn doanh thu, lần lượt 9% và 31% cùng kỳ.

GDT có biên lãi gộp cao nhất nhiều năm qua

Lãnh đạo Gỗ Đức Thành cho biết, quý 3 doanh thu tăng do khách quay trở lại đặt hàng nhiều hơn trước, và có nhiều doanh thu từ việc cho thuê nhà xưởng. Bên cạnh đó, Công ty thực hiện dồn 3 nhà máy lại thành 1 nên tiết giảm các chi phí quản lý, nhân sự, vận chuyển... Ngoài ra, còn có thêm lợi nhuận từ việc cho thuê nhà xưởng của 2 nhà máy đã dời đi.

"Đại gia" ngành gỗ - Phú Tài (PTB) đứng đầu doanh thu quý 3, đạt 1,485 tỷ đồng, cao hơn 25% cùng kỳ 2023, nhờ do sản lượng tiêu thụ ngành đá, gỗ tăng. Lãi ròng cải thiện 4% lên gần 80 tỷ đồng, hỗ trợ từ các chi phí tài chính, lãi vay giảm và lãi chênh lệch tỷ giá ngoại tệ.

Trong 9 tháng, mảng gỗ của Phú Tài mang về 2,549 tỷ đồng doanh thu, tăng 27%, chiếm 56% tổng doanh thu Công ty; biên lãi gộp cải thiện 2 điểm phần trăm lên 23%. Gỗ đang là mảng có tỷ trọng xuất khẩu lớn nhất của PTB, các thị trường xuất khẩu chủ lực là Mỹ và châu Âu.

Bên cạnh những doanh nghiệp "lên hương", vẫn có những công ty "lặn ngụp" trong thua lỗ như Gỗ Trường Thành (TTF) và Xuân Hòa (XHC).

Theo đó, Gỗ Trường Thành tiếp tục lỗ hơn 21 tỷ đồng trong quý 3, nâng tổng lỗ 9 tháng lên gần 27 tỷ đồng. Thực tế, doanh nghiệp của đại gia Mai Hữu Tín đã liên tục thua lỗ từ năm 2016-2023, đỉnh điểm 2016 lỗ kỷ lục 1,271 tỷ đồng. Tính đến 30/9/2024, TTF lỗ lũy kế gần 3,268 tỷ đồng.

Công ty cho biết, do thị trường của các khách hàng lớn gặp nhiều khó khăn nên doanh thu xuất khẩu giảm. Công ty đang tập trung mở rộng và tìm kiếm khách hàng mới tại EU, Mỹ, đặc biệt châu Á, Dubai, Australia và Đông Á nhằm tăng sản lượng trong quý 4/2024.

Thông qua công ty con 60% vốn CTCP Đồ gỗ Casadora, Gỗ Trường Thành rót 500,000 USD (gần 13 tỷ đồng tính theo tỷ giá hiện tại) bằng tiền mặt và là vốn chủ sở hữu để thâm nhập thị trường Dubai. Được biết vào 05/06, TTF đã nhận được giấy chứng nhận đăng ký đầu tư ra nước ngoài đối với Casadora.

Tiềm ẩn nhiều nguy cơ

Với những số liệu xuất khẩu tích cực, các doanh nghiệp cho biết, đơn hàng về đồ gỗ cuối năm 2024 đang tăng trưởng tốt so với đầu năm, và năm 2025 dự báo nhiều tín hiệu tốt được mở ra, trong đó việc ông Donald Trump tái đắc cử Tổng thống Mỹ có thể mở ra nhiều lợi thế cho Việt Nam.

Giới đầu tư kỳ vọng với chính sách áp thuế cao hàng hóa từ Trung Quốc của ông Trump, cơ hội xuất khẩu đồ gỗ Việt Nam vào Mỹ sẽ tăng lên trong thời gian tới; song song đó, xu hướng dịch chuyển đơn hàng sang Việt Nam nhờ lợi thế nguyên liệu, chi phí sản xuất rẻ hơn.

Tuy nhiên, ngành gỗ vẫn đang đối mặt với nhiều khó khăn do thị trường đòi hỏi ngày càng cao về tính bền vững, thân thiện với môi trường. Các thị trường xuất khẩu chính đồ gỗ của Việt Nam như EU, Hoa Kỳ, Nhật Bản, Hàn Quốc vẫn còn những khó khăn do chính sách bảo hộ sản phẩm hàng hoá, thực hiện chặt chẽ quy định về giải trình gỗ bất hợp pháp, quy định về không gây mất rừng và suy thoái rừng của Liên minh châu Âu (EUDR)…

Bên cạnh đó, tình hình thế giới tiếp tục có những xung đột địa chính trị, biến động phức tạp, khó lường; tác động giá cước vận tải biển tăng cao dẫn đến giá gỗ nguyên liệu nhập khẩu tăng khiến giá thành sản phẩm đầu ra tăng. Ngoài ra, việc thiếu hụt container và những hạn chế trong hệ thống logistics cũng làm gia tăng các khó khăn trong quá trình vận chuyển hàng hóa.

Thế Mạnh

FILI

Doanh nghiệp ngành gỗ đang trở lại quỹ đạo tăng trưởng?

Bức tranh xuất khẩu ngành gỗ Việt Nam chuyển từ gam màu xám sang màu sáng, nhiều doanh nghiệp có đơn hàng đến tháng 8, một số đến cuối năm. Liệu ngành gỗ có đang trở lại quỹ đạo tăng trưởng như thời kỳ hoàng kim năm 2021?

Ảnh minh họa

Trái ngược với năm ngoái, năm 2024 mở đầu với sức mua của thị trường thế giới ấm dần và ngành gỗ đang đón những tín hiệu tích cực. Theo thống kê của Tổng cục Hải quan, xuất khẩu sản phẩm gỗ, nội - ngoại thất là một trong 6 nhóm ngành có giá trị xuất khẩu cao nhất 4 tháng đầu năm, đạt 4.9 tỷ USD, tăng 25% (tương ứng tăng 979 triệu USD) so với cùng kỳ năm trước và tăng cao hơn nhiều so với mức tăng xuất khẩu chung.

Trong đó, Mỹ tiếp tục là thị trường xuất khẩu gỗ và sản phẩm gỗ lớn nhất của Việt Nam, với 2.7 tỷ USD, tăng gần 32% (tương ứng tăng 643 triệu USD) và chiếm 54% trong tổng trị giá xuất khẩu nhóm hàng này của cả nước.

Sự khởi sắc từ thị trường hỗ trợ các doanh nghiệp ngành gỗ báo cáo kết quả kinh quý 1/2024 khả quan, cải thiện đáng kể so với cùng kỳ năm trước.

Dữ liệu từ VietstockFinance cho thấy, trong số 15 doanh nghiệp gỗ và sản phẩm gỗ trên sàn (HOSE, HNX, UPCoM) công bố kết quả kinh doanh quý 1/2024, có 9 doanh nghiệp tăng lãi, 4 doanh nghiệp giảm lãi và 2 doanh nghiệp tiếp tục lỗ.

Tổng doanh thu các doanh nghiệp đạt gần 4.1 ngàn tỷ đồng, giảm nhẹ 2% so với cùng kỳ năm 2023 song lãi ròng lại tăng mạnh 46%, lên hơn 313 tỷ đồng.

Thêm nhiều gam màu sáng

Xét về con số tuyệt đối, Phú Tài (PTB) đứng đầu doanh thu quý 1, đạt gần 903 tỷ đồng từ việc bán các sản phẩm gỗ, chiếm 64% tổng doanh thu và tăng hơn 22% so với cùng kỳ năm trước, nhờ sản lượng tiêu thụ gỗ tăng. Biên lãi gộp mảng này giảm 0.5 điểm phần trăm, xuống mức 20.6%.

Lãi từ hoạt động tài chính tăng thêm hơn 20 tỷ đồng, giúp lãi ròng của PTB đạt hơn 89 tỷ đồng, tăng 42% và là mức lãi cao nhất trong 3 quý gần nhất, kể từ quý 3/2023.

Gỗ An Cường (ACG) đứng đầu về mức tăng trưởng lợi nhuận quý 1 với 124%, đạt hơn 81 tỷ đồng. Công ty cho biết, đã đẩy mạnh các dòng hàng có biên lợi nhuận tốt, đồng thời thực hiện các giải pháp tối ưu hóa hoạt động sản xuất, tăng năng suất và tiết giảm chi phí.

Chia sẻ tại ĐHĐCĐ thường niên 2024, ông Lê Đức Nghĩa - Chủ tịch HĐQT ACG cho biết, Công ty đã có đơn hàng xuất khẩu đến tháng 11, vì thị trường Mỹ đã hồi phục. Dự báo tình hình xuất khẩu của Công ty trong năm 2025 và 2026 sẽ tích cực hơn.

“Hiện nay, các nhà máy của An Cường cơ bản hoạt động với 70% công suất, riêng nhà máy xuất khẩu hoạt động với hơn 110% công suất, thậm chí Công ty còn phải gia công thêm ở bên ngoài” - ông Nghĩa thông tin thêm.

Thành quả của Tổng Công ty Lâm nghiệp Việt Nam (Vinafor, VIF) là mức lãi cao nhất 6 quý trở lại đây, kể từ quý 4/2022, đồng thời là quán quân lợi nhuận quý 1 với gần 117 tỷ đồng, tăng 16%.

Vinafor cho biết, lợi nhuận tăng do một số công ty có vốn góp của Tổng Công ty có lợi nhuận khai thác sản phẩm tốt hơn cùng kỳ và tiết giảm chi phí hoạt động cũng như chưa triển khai một số chi phí theo kế hoạch.

Xét từng mảng kinh doanh chính, doanh thu bán gỗ nguyên liệu, thành phẩm đạt gần 228 tỷ đồng, chiếm 65% tổng doanh thu, nhưng thấp hơn 31% so với cùng kỳ. Biên lãi gộp mảng này cải thiện 2 điểm phần trăm, lên gần 9%, giúp nới rộng biên lãi gộp toàn Công ty lên 18.5%.

Chế biến Gỗ Đức Thành (GDT) có biên lợi nhuận gộp với mức 32.6%, trong khi quý 1/2023 chỉ đạt 26.6%. Kết quả này giúp lãi ròng đạt hơn 9.5 tỷ đồng, tăng 26%.

GDT cho biết, do năm nay Công ty không giảm giá bán nữa, cùng với việc dồn 2 nhà máy lại thành 1 nên ngoài việc tiết giảm các chi phí quản lý, nhân sự, vận chuyển... Công ty còn có thêm lợi nhuận từ việc cho thuê nhà xưởng đã dời đi.

Theo chia sẻ của bà Lê Hải Liễu - Chủ tịch HĐQT GDT tại ĐHĐCĐ thường niên 2024, tính tới thời điểm này, đơn hàng của Công ty đã kín tới cuối tháng 8. Nếu trước đây Gỗ Đức Thành nhận mọi đơn hàng thì giờ là lúc chọn lọc đơn hàng, chỉ làm những đơn hàng tốt, có biên lợi nhuận cao.

Đan xen gam màu xám

Trường hợp của Tập đoàn Kỹ nghệ gỗ Trường Thành (TTF) là hoạt động kinh doanh cốt lõi kém sáng với doanh thu giảm 2%, còn hơn 323 tỷ đồng. Biên lãi gộp giảm gần 9 điểm phần trăm, xuống mức 13.1%.

Tuy nhiên, do Ngân hàng Phát triển Việt Nam (VDB) - Chi nhánh Buôn Ma Thuột xóa nợ đối với các khoản lãi phát sinh liên quan đến lãi chậm nộp chưa thanh toán, giúp Công ty hoàn nhập chi phí tài chính. Sau cùng, lãi ròng của TTF đạt hơn 4 tỷ đồng, tăng 63%.

Trước đó, Gỗ Trường Thành trải qua năm kinh doanh 2023 đầy tiêu cực khi chuyển từ lãi ròng 11 tỷ đồng trong báo cáo tự lập sang lỗ 134 tỷ đồng sau kiểm toán, qua đó nâng tổng lỗ lũy kế lên hơn 3,230 tỷ đồng và giảm còn hơn 3,226 tỷ đồng tại cuối quý 1/2024.

Gỗ MDF VRG - Quảng Trị (MDF) và Sản xuất và Thương mại Nam Hoa (NHT) là những dấu ấn tiêu cực trong quý 1 khi tiếp tục lỗ gần 11 tỷ đồng và 2 tỷ đồng. Riêng MDF đánh dấu 3 quý liên tiếp thua lỗ và nâng lỗ lũy kế tới cuối quý 1/2024 vượt 34 tỷ đồng.

Chưa tới mức lỗ nhưng Tổng Công ty Pisico Bình Định (PIS); Nam Việt (Navifico, NAV) và Chế biến gỗ Thuận An (GTA) chứng kiến lợi nhuận lao dốc từ 20-50%, còn từ 2-3 tỷ đồng. Trong đó, NAV ghi nhận mức lãi thấp nhất kể từ quý 2/2019 (tức 20 quý qua); lãi của GTA ở mức thấp nhất 5 quý qua, kể từ quý 1/2023.

Cổ phiếu ngành gỗ vẫn kém tích cực?

Sự phục hồi về đơn hàng những tháng đầu năm đã đem lại sự lạc quan cho bức tranh chung, nhưng diễn biến cổ phiếu ngành gỗ trên sàn lại “ảm đạm”. Tính từ đầu năm, có 11/15 mã nằm dưới mức tăng trung bình 12% của VN-Index; trong đó MDF, GTA và XHC là những dấu ấn tiêu cực nhất, giảm từ 11-26%.

Hẩm hiu hơn là 3 mã cổ phiếu TTF, PIS và TLD, đang thuộc diện cảnh báo. Hiện cả 3 doanh nghiệp này đều đã có văn bản giải trình biện pháp và lộ trình khắc phục tình trạng chứng khoán.

Cổ phiếu ACG, SAV, PTB và GDT là những điểm sáng hiếm hoi trong ngành, với mức tăng giá từ 14-28% so với đầu năm. Riêng thị giá PTB hiện giao dịch quanh mức 72,000 đồng/cp, tăng hơn 125% so với đáy hồi giữa tháng 11/2022 và là vùng giá cao nhất 2 năm qua. Thành quả của GDT là vùng giá cao nhất hơn 8 tháng qua, giao dịch quanh mức 29,000 đồng/cp.

Doanh nghiệp ngành gỗ đang trở lại quỹ đạo tăng trưởng?

Bức tranh xuất khẩu ngành gỗ Việt Nam chuyển từ gam màu xám sang màu sáng, nhiều doanh nghiệp có đơn hàng đến tháng 8, một số đến cuối năm. Liệu ngành gỗ có đang trở lại quỹ đạo tăng trưởng như thời kỳ hoàng kim năm 2021?

Ảnh minh họa

Trái ngược với năm ngoái, năm 2024 mở đầu với sức mua của thị trường thế giới ấm dần và ngành gỗ đang đón những tín hiệu tích cực. Theo thống kê của Tổng cục Hải quan, xuất khẩu sản phẩm gỗ, nội - ngoại thất là một trong 6 nhóm ngành có giá trị xuất khẩu cao nhất 4 tháng đầu năm, đạt 4.9 tỷ USD, tăng 25% (tương ứng tăng 979 triệu USD) so với cùng kỳ năm trước và tăng cao hơn nhiều so với mức tăng xuất khẩu chung.

Trong đó, Mỹ tiếp tục là thị trường xuất khẩu gỗ và sản phẩm gỗ lớn nhất của Việt Nam, với 2.7 tỷ USD, tăng gần 32% (tương ứng tăng 643 triệu USD) và chiếm 54% trong tổng trị giá xuất khẩu nhóm hàng này của cả nước.

Sự khởi sắc từ thị trường hỗ trợ các doanh nghiệp ngành gỗ báo cáo kết quả kinh quý 1/2024 khả quan, cải thiện đáng kể so với cùng kỳ năm trước.

Dữ liệu từ VietstockFinance cho thấy, trong số 15 doanh nghiệp gỗ và sản phẩm gỗ trên sàn (HOSE, HNX, UPCoM) công bố kết quả kinh doanh quý 1/2024, có 9 doanh nghiệp tăng lãi, 4 doanh nghiệp giảm lãi và 2 doanh nghiệp tiếp tục lỗ.

Tổng doanh thu các doanh nghiệp đạt gần 4.1 ngàn tỷ đồng, giảm nhẹ 2% so với cùng kỳ năm 2023 song lãi ròng lại tăng mạnh 46%, lên hơn 313 tỷ đồng.

Thêm nhiều gam màu sáng

Xét về con số tuyệt đối, Phú Tài (PTB) đứng đầu doanh thu quý 1, đạt gần 903 tỷ đồng từ việc bán các sản phẩm gỗ, chiếm 64% tổng doanh thu và tăng hơn 22% so với cùng kỳ năm trước, nhờ sản lượng tiêu thụ gỗ tăng. Biên lãi gộp mảng này giảm 0.5 điểm phần trăm, xuống mức 20.6%.

Lãi từ hoạt động tài chính tăng thêm hơn 20 tỷ đồng, giúp lãi ròng của PTB đạt hơn 89 tỷ đồng, tăng 42% và là mức lãi cao nhất trong 3 quý gần nhất, kể từ quý 3/2023.

Gỗ An Cường (ACG) đứng đầu về mức tăng trưởng lợi nhuận quý 1 với 124%, đạt hơn 81 tỷ đồng. Công ty cho biết, đã đẩy mạnh các dòng hàng có biên lợi nhuận tốt, đồng thời thực hiện các giải pháp tối ưu hóa hoạt động sản xuất, tăng năng suất và tiết giảm chi phí.

Chia sẻ tại ĐHĐCĐ thường niên 2024, ông Lê Đức Nghĩa - Chủ tịch HĐQT ACG cho biết, Công ty đã có đơn hàng xuất khẩu đến tháng 11, vì thị trường Mỹ đã hồi phục. Dự báo tình hình xuất khẩu của Công ty trong năm 2025 và 2026 sẽ tích cực hơn.

“Hiện nay, các nhà máy của An Cường cơ bản hoạt động với 70% công suất, riêng nhà máy xuất khẩu hoạt động với hơn 110% công suất, thậm chí Công ty còn phải gia công thêm ở bên ngoài” - ông Nghĩa thông tin thêm.

Thành quả của Tổng Công ty Lâm nghiệp Việt Nam (Vinafor, VIF) là mức lãi cao nhất 6 quý trở lại đây, kể từ quý 4/2022, đồng thời là quán quân lợi nhuận quý 1 với gần 117 tỷ đồng, tăng 16%.

Vinafor cho biết, lợi nhuận tăng do một số công ty có vốn góp của Tổng Công ty có lợi nhuận khai thác sản phẩm tốt hơn cùng kỳ và tiết giảm chi phí hoạt động cũng như chưa triển khai một số chi phí theo kế hoạch.

Xét từng mảng kinh doanh chính, doanh thu bán gỗ nguyên liệu, thành phẩm đạt gần 228 tỷ đồng, chiếm 65% tổng doanh thu, nhưng thấp hơn 31% so với cùng kỳ. Biên lãi gộp mảng này cải thiện 2 điểm phần trăm, lên gần 9%, giúp nới rộng biên lãi gộp toàn Công ty lên 18.5%.

Chế biến Gỗ Đức Thành (GDT) có biên lợi nhuận gộp với mức 32.6%, trong khi quý 1/2023 chỉ đạt 26.6%. Kết quả này giúp lãi ròng đạt hơn 9.5 tỷ đồng, tăng 26%.

GDT cho biết, do năm nay Công ty không giảm giá bán nữa, cùng với việc dồn 2 nhà máy lại thành 1 nên ngoài việc tiết giảm các chi phí quản lý, nhân sự, vận chuyển... Công ty còn có thêm lợi nhuận từ việc cho thuê nhà xưởng đã dời đi.

Theo chia sẻ của bà Lê Hải Liễu - Chủ tịch HĐQT GDT tại ĐHĐCĐ thường niên 2024, tính tới thời điểm này, đơn hàng của Công ty đã kín tới cuối tháng 8. Nếu trước đây Gỗ Đức Thành nhận mọi đơn hàng thì giờ là lúc chọn lọc đơn hàng, chỉ làm những đơn hàng tốt, có biên lợi nhuận cao.

Đan xen gam màu xám

Trường hợp của Tập đoàn Kỹ nghệ gỗ Trường Thành (TTF) là hoạt động kinh doanh cốt lõi kém sáng với doanh thu giảm 2%, còn hơn 323 tỷ đồng. Biên lãi gộp giảm gần 9 điểm phần trăm, xuống mức 13.1%.

Tuy nhiên, do Ngân hàng Phát triển Việt Nam (VDB) - Chi nhánh Buôn Ma Thuột xóa nợ đối với các khoản lãi phát sinh liên quan đến lãi chậm nộp chưa thanh toán, giúp Công ty hoàn nhập chi phí tài chính. Sau cùng, lãi ròng của TTF đạt hơn 4 tỷ đồng, tăng 63%.

Trước đó, Gỗ Trường Thành trải qua năm kinh doanh 2023 đầy tiêu cực khi chuyển từ lãi ròng 11 tỷ đồng trong báo cáo tự lập sang lỗ 134 tỷ đồng sau kiểm toán, qua đó nâng tổng lỗ lũy kế lên hơn 3,230 tỷ đồng và giảm còn hơn 3,226 tỷ đồng tại cuối quý 1/2024.

Gỗ MDF VRG - Quảng Trị (MDF) và Sản xuất và Thương mại Nam Hoa (NHT) là những dấu ấn tiêu cực trong quý 1 khi tiếp tục lỗ gần 11 tỷ đồng và 2 tỷ đồng. Riêng MDF đánh dấu 3 quý liên tiếp thua lỗ và nâng lỗ lũy kế tới cuối quý 1/2024 vượt 34 tỷ đồng.

Chưa tới mức lỗ nhưng Tổng Công ty Pisico Bình Định (PIS); Nam Việt (Navifico, NAV) và Chế biến gỗ Thuận An (GTA) chứng kiến lợi nhuận lao dốc từ 20-50%, còn từ 2-3 tỷ đồng. Trong đó, NAV ghi nhận mức lãi thấp nhất kể từ quý 2/2019 (tức 20 quý qua); lãi của GTA ở mức thấp nhất 5 quý qua, kể từ quý 1/2023.

Cổ phiếu ngành gỗ vẫn kém tích cực?

Sự phục hồi về đơn hàng những tháng đầu năm đã đem lại sự lạc quan cho bức tranh chung, nhưng diễn biến cổ phiếu ngành gỗ trên sàn lại “ảm đạm”. Tính từ đầu năm, có 11/15 mã nằm dưới mức tăng trung bình 12% của VN-Index; trong đó MDF, GTA và XHC là những dấu ấn tiêu cực nhất, giảm từ 11-26%.

Hẩm hiu hơn là 3 mã cổ phiếu TTF, PIS và TLD, đang thuộc diện cảnh báo. Hiện cả 3 doanh nghiệp này đều đã có văn bản giải trình biện pháp và lộ trình khắc phục tình trạng chứng khoán.

Cổ phiếu ACG, SAV, PTB và GDT là những điểm sáng hiếm hoi trong ngành, với mức tăng giá từ 14-28% so với đầu năm. Riêng thị giá PTB hiện giao dịch quanh mức 72,000 đồng/cp, tăng hơn 125% so với đáy hồi giữa tháng 11/2022 và là vùng giá cao nhất 2 năm qua. Thành quả của GDT là vùng giá cao nhất hơn 8 tháng qua, giao dịch quanh mức 29,000 đồng/cp.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。