行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

法國貿易帳 (季調後) (10月)

法國貿易帳 (季調後) (10月)公:--

預: --

歐元區就業人數年增率 (季調後) (第三季度)

歐元區就業人數年增率 (季調後) (第三季度)公:--

預: --

加拿大兼職就業人數 (季調後) (11月)

加拿大兼職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大失業率 (季調後) (11月)公:--

預: --

前: --

加拿大全職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大就業參與率 (季調後) (11月)公:--

預: --

前: --

加拿大就業人數 (季調後) (11月)公:--

預: --

前: --

美國PCE物價指數月增率 (9月)

美國PCE物價指數月增率 (9月)公:--

預: --

前: --

美國個人收入月增率 (9月)公:--

預: --

前: --

美國核心PCE物價指數月增率 (9月)公:--

預: --

前: --

美國PCE物價指數年增率 (季調後) (9月)公:--

預: --

前: --

美國核心PCE物價指數年增率 (9月)公:--

預: --

前: --

美國個人支出月增率 (季調後) (9月)公:--

預: --

美國五至十年期通膨率預期 (12月)公:--

預: --

前: --

美國實際個人消費支出月增率 (9月)公:--

預: --

美國當週鑽井總數公:--

預: --

前: --

美國當周石油鑽井總數公:--

預: --

前: --

美國消費信貸 (季調後) (10月)公:--

預: --

中國大陸外匯存底 (11月)

中國大陸外匯存底 (11月)公:--

預: --

前: --

日本貿易帳 (10月)

日本貿易帳 (10月)公:--

預: --

前: --

日本名義GDP季增率修正值 (第三季度)公:--

預: --

前: --

中國大陸進口額年增率 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額 (11月)公:--

預: --

前: --

中國大陸進口額 (人民幣) (11月)公:--

預: --

前: --

中國大陸貿易帳 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額年增率 (美元) (11月)公:--

預: --

前: --

中國大陸進口額年增率 (美元) (11月)公:--

預: --

前: --

德國工業產出月增率 (季調後) (10月)

德國工業產出月增率 (季調後) (10月)公:--

預: --

歐元區Sentix投資者信心指數 (12月)公:--

預: --

前: --

加拿大全國經濟信心指數公:--

預: --

前: --

英國BRC同店零售銷售年增率 (11月)

英國BRC同店零售銷售年增率 (11月)--

預: --

前: --

英國BRC總體零售銷售年增率 (11月)--

預: --

前: --

澳洲隔夜拆借利率

澳洲隔夜拆借利率--

預: --

前: --

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會 德國出口月率 (季調後) (10月)--

預: --

前: --

美國NFIB小型企業信心指數 (季調後) (11月)--

預: --

前: --

墨西哥12個月通膨年增率 (CPI) (11月)

墨西哥12個月通膨年增率 (CPI) (11月)--

預: --

前: --

墨西哥核心消費者物價指數 (CPI) 年增率 (11月)--

預: --

前: --

墨西哥PPI年增率 (11月)--

預: --

前: --

美國當周紅皮書同店零售銷售指數年增率--

預: --

前: --

美國JOLTS職位空缺 (季調後) (10月)--

預: --

前: --

中國大陸M1貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M0貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M2貨幣供應量年增率 (11月)--

預: --

前: --

美國EIA當年短期前景原油產量預期 (12月)--

預: --

前: --

美國EIA次年天然氣產量預期 (12月)--

預: --

前: --

美國EIA次年短期原油產量預期 (12月)--

預: --

前: --

EIA月度短期能源展望報告 美國當週API汽油庫存--

預: --

前: --

美國當週API庫欣原油庫存--

預: --

前: --

美國當週API原油庫存--

預: --

前: --

美國當週API精煉油庫存--

預: --

前: --

韓國失業率 (季調後) (11月)

韓國失業率 (季調後) (11月)--

預: --

前: --

日本路透短觀非製造業景氣判斷指數 (12月)--

預: --

前: --

日本路透短觀製造業景氣判斷指數 (12月)--

預: --

前: --

日本國內企業商品價格指數月增率 (11月)--

預: --

前: --

日本國內企業商品價格指數年增率 (11月)--

預: --

前: --

中國大陸PPI年增率 (11月)--

預: --

前: --

中國大陸CPI月增率 (11月)--

預: --

前: --

無匹配數據

Từ chậm nộp hồ sơ, khai sai dẫn đến bị truy thu hàng trăm triệu đồng, cho đến sử dụng hóa đơn không hợp pháp, nhiều doanh nghiệp trên sàn chứng khoán vừa nhận quyết định xử phạt từ cơ quan thuế.

Phạt do chậm nộp hồ sơ khai thuế

CTCP Bảo vệ Thực vật Sài Gòn nhận quyết định ngày 08/09 của Cục Thuế TPHCM với tổng tiền phạt 7.15 triệu đồng, kèm yêu cầu nộp thêm tiền chậm nộp. Doanh nghiệp bị xác định nộp hồ sơ khai thuế thu nhập cá nhân trễ từ 31-60 ngày đối với kỳ tháng 7/2023, và chậm từ 1-30 ngày đối với các tờ khai tháng 8/2023.

Cục Thuế nêu rõ tình tiết tăng nặng do vi phạm nhiều lần. Ngay sau công bố, cổ phiếu SPC giảm giá kịch sàn xuống 9,600 đồng/cp vào ngày 19/09, hiện vẫn trong diện cảnh báo.

Ngày 12/09, Cục Thuế TPHCM cũng xử phạt CTCP Transimex 3.85 triệu đồng vì chậm nộp hồ sơ thuế nhà thầu nước ngoài. Trước đó, ngày 27/08, Transimex cũng bị cơ quan này xử phạt do khai sai nhiều kỳ thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN). Tổng số tiền thuế truy thu, tiền phạt và tiền chậm nộp gần 439 triệu đồng.

Khai sai dẫn đến truy thu thuế lớn

CTCP Đầu tư Cao su Đắk Lắk ngày 15/09 nhận quyết định xử phạt của Cục Thuế tỉnh Đắk Lắk với tổng số tiền gần 144 triệu đồng. Doanh nghiệp bị xác định khai sai khiến tăng số thuế GTGT được hoàn giai đoạn từ tháng 1-4/2024 và khai sai dẫn đến thiếu thuế TNDN.

Cùng ngày, Cục Thuế tỉnh cũng ra quyết định thu hồi hoàn thuế với DRI gần 952,000 đồng do phải phân bổ lại thuế GTGT theo quy định.

CTCP Đầu tư Xây dựng và Vật liệu Đồng Nai công bố quyết định ngày 27/06 của Chi cục Thuế khu vực XV với tổng số tiền truy thu, phạt và chậm nộp hơn 571 triệu đồng. Công ty bị xác định khai sai làm thiếu thuế GTGT và thuế TNDN các năm 2020, 2022, đồng thời bị yêu cầu giảm lỗ năm 2022 hơn 1.3 tỷ đồng.

Sử dụng hóa đơn không hợp pháp

CTCP Dược phẩm Trung ương CPC1 (UPCoM: DP1) theo quyết định ngày 11/09 phải nộp gần 156 triệu đồng, gồm tiền truy thu, phạt và chậm nộp thuế. Cơ Chi cục Thuế doanh nghiệp cho biết DP1 đã sử dụng hóa đơn không hợp pháp để hạch toán, làm giảm số thuế phải nộp. Tuy nhiên, lỗi vi phạm sử dụng hóa đơn không hợp pháp được xác định thuộc về bên bán hàng.

Thế Mạnh

FILI - 16:28:00 19/09/2025

CTCP Dầu khí Đầu tư Khai thác Cảng Phước An dự kiến phát hành riêng lẻ 125 triệu cp để tăng vốn thêm 54%, toàn bộ hơn 1,300 tỷ đồng thu về dùng cho dự án cảng. Trong khi đó, mã này đang giảm sâu từ vùng đỉnh 40,000 đồng/cp nhưng vẫn cao hơn nhiều so với giá chào bán.

Cảng Phước An đang lấy ý kiến cổ đông bằng văn bản từ ngày 17-30/09 về tờ trình phát hành cổ phiếu tăng vốn điều lệ. Phương án dự kiến chào bán riêng lẻ 125 triệu cp với giá tối thiểu 10,600 đồng/cp, nhằm nâng vốn từ 2,320 tỷ đồng lên 3,570 tỷ đồng, tức tăng thêm 54%.

Cổ phiếu phát hành bị hạn chế chuyển nhượng trong vòng 1 năm, thời gian thực hiện kéo dài trong giai đoạn 2025-2026, sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận. Sau đợt tăng vốn, tỷ lệ sở hữu của 2 cổ đông lớn sẽ giảm từ 31.41% xuống còn 21.06%, trong đó Petrovietnam (PVN) nắm 9.8% và Công ty TNHH MTV Hoành Sơn còn 11.26%.

Số tiền thu được từ chào bán, khoảng 1,325 tỷ đồng, sẽ được dùng thanh toán các gói thầu xây lắp, mua sắm thiết bị và tư vấn của Dự án Đầu tư xây dựng cảng Phước An (Đồng Nai). Dự án cảng quy mô 164.4ha, gồm 9 bến với tổng chiều dài 2,830m, có khả năng tiếp nhận tàu 30,000-60,000 DWT.

PAP cho biết Phân kỳ 1 cảng Phước An đã hoàn thành và vận hành từ quý 4/2024. Công ty hiện triển khai Phân kỳ 2, đồng thời chuẩn bị đầu tư Phân kỳ 3 để hoàn thiện toàn bộ tuyến bến, dự kiến đưa vào khai thác năm 2026. Riêng Phân kỳ 2 có tổng giá trị các gói thầu gần 7,153 tỷ đồng. Để bảo đảm tiến độ thanh toán cho nhà thầu và giảm áp lực vay ngân hàng, PAP cần tăng vốn chủ sở hữu ngay từ 2025-2026.

Trên thị trường chứng khoán, cổ phiếu PAP đang giao dịch quanh mức 26,900 đồng/cp, gấp 2.5 lần giá chào bán tối thiểu. Thanh khoản bình quân đạt hơn 3,200 cp/ngày. Trong vòng 1 năm, mã này chỉ tăng nhẹ 3%, nhưng so với vùng đỉnh gần 40,000 đồng cuối tháng 2/2025 đã mất 33% giá trị, dù vẫn cao hơn nhiều so với vùng tích lũy 12,000 đồng/cp năm 2023.

Diễn biến giá cổ phiếu PAP từ đầu năm 2025 đến nay

Định hướng mở rộng ngành nghề và kinh doanh điện

Ngoài tăng vốn, HĐQT còn trình cổ đông thông qua bổ sung ngành nghề kinh doanh mới gồm sản xuất, truyền tải và phân phối điện, xây dựng công trình điện. PAP cho biết nhu cầu điện năng cho các dự án cảng và khu công nghiệp Phước An là rất lớn, việc bổ sung ngành nghề sẽ giúp Công ty chủ động cung ứng và kinh doanh điện.

Ngày 11/09, PAP đã được EVN SPC chấp thuận bán điện tại cấp điện áp 110 kV, tạo điều kiện để Công ty triển khai hạ tầng và mua bán điện với các tổ chức, cá nhân có nhu cầu.

Thua lỗ kỷ lục và áp lực nợ vay

Là doanh nghiệp có cảng biển quy mô lớn với dịch vụ hậu cần tích hợp, Cản Phước An vẫn đối mặt áp lực tài chính nặng nề. Công ty lỗ liên tục 4 năm từ 2021-2024, trong khi gần như không ghi nhận doanh thu từ 2016. Riêng 6 tháng đầu năm 2025, lỗ ròng lên tới 248 tỷ đồng, nâng lỗ lũy kế lên gần 279 tỷ đồng và nằm trong kế hoạch lỗ 450 tỷ đồng cả năm. Doanh thu nửa đầu năm chỉ gần 29 tỷ đồng, mới đạt 25% kế hoạch.

Kết quả kinh doanh hàng năm của Cảng Phước An

Theo BCTC kiểm toán 2024, PAP đang gánh khoản vay dài hạn 3,000 tỷ đồng tại Vietinbank - Chi nhánh Nhơn Trạch, lãi suất thả nổi (cơ sở cộng 3.5-4%/năm), thế chấp bằng công trình và thiết bị của cảng Phước An, thời hạn trả gốc đến năm 2035.

Thế Mạnh

FILI - 11:28:00 19/09/2025

"Kẻ khóc người người": Bức tranh trái chiều của ngành cao su

Quý II/2025, nhóm sản xuất săm lốp ngành cao su dù doanh thu tăng nhưng lợi nhuận giảm sâu do giá nguyên liệu tăng cao. Ngược lại, nhóm khai thác mủ cao su hưởng lợi từ giá bán tăng, ghi nhận lợi nhuận kỷ lục và triển vọng tích cực trong ngắn hạn.

Kết quả kinh doanh quý II/2025 cho thấy, ngành cao su có sự phân hóa mạnh mẽ. Mặc dù doanh thu đồng loạt tăng trưởng, lợi nhuận của các doanh nghiệp lại "kẻ tăng, người giảm" do giá vốn tăng cao đã gây áp lực không nhỏ lên biên lợi nhuận.

Quý II/2025 khép lại với bức tranh trái chiều trong ngành cao su. Các doanh nghiệp sản xuất săm lốp dù ghi nhận doanh thu tăng trưởng, nhưng lợi nhuận lại bị thu hẹp đáng kể do áp lực từ giá nguyên liệu đầu vào tăng cao. Trong khi đó, nhóm doanh nghiệp khai thác và chế biến mủ cao su lại tận dụng được mặt bằng giá bán cao, đem về lợi nhuận kỷ lục.

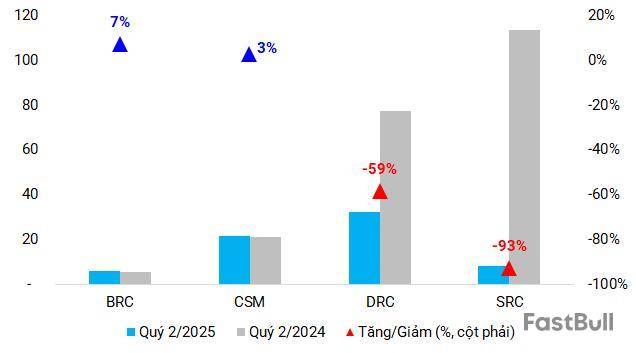

Các nhà sản xuất săm lốp như Cao su Đà Nẵng (DRC) đạt doanh thu lần đầu vượt 1.380 tỷ đồng, tăng nhẹ 1% so với cùng kỳ nhưng lợi nhuận sau thuế giảm sâu tới 58%, biên lợi nhuận gộp chỉ còn 11,2%, mức thấp nhất trong vòng hơn 5 năm qua, chủ yếu do giá vốn hàng bán leo thang. Tương tự, Cao su Sao Vàng (SRC) dù tăng doanh thu 14% lên 376 tỷ đồng, nhưng lợi nhuận sau thuế chỉ đạt 8,1 tỷ đồng, giảm tới 93% so với cùng kỳ, biên lợi nhuận gộp chỉ còn 10,1% - thấp nhất trong 13 năm qua, một phần do không còn khoản thu nhập đột biến từ chuyển nhượng đất như năm trước. Trong khi đó, Cao su Miền Nam (CSM) lại ghi nhận doanh thu giảm 13% xuống 1.100 tỷ đồng nhưng nhờ kiểm soát chi phí tốt, lợi nhuận sau thuế vẫn tăng nhẹ 2,6%, dù biên lợi nhuận gộp cũng thu hẹp còn 13,7%.

Bức tranh này cho thấy mặc dù thị trường đầu ra vẫn ổn định, các nhà sản xuất săm lốp vẫn chưa thoát khỏi áp lực từ chi phí nguyên liệu đầu vào tăng cao, khiến hiệu quả kinh doanh của họ rơi xuống mức thấp hiếm thấy trong thập kỷ qua.

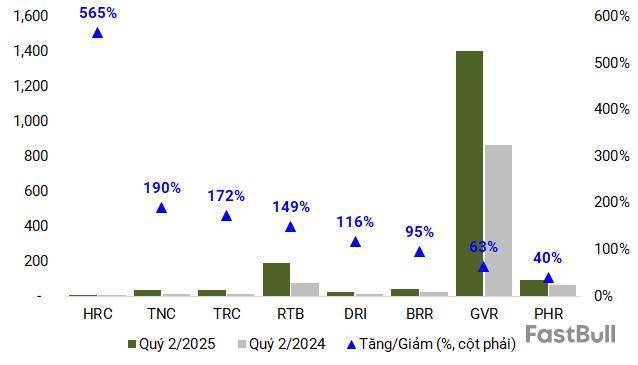

Ngược lại, nhóm doanh nghiệp khai thác và chế biến mủ cao su lại có quý rực rỡ khi giá bán bình quân đạt trên 50 triệu đồng/tấn, tăng 20% so với cùng kỳ, tạo động lực tăng trưởng mạnh mẽ. Tập đoàn Công nghiệp Cao su Việt Nam (GVR) duy trì vị thế dẫn đầu khi doanh thu hợp nhất tăng 30% lên 6.000 tỷ đồng, lợi nhuận sau thuế tăng 63% đạt 1.400 tỷ đồng, biên lợi nhuận gộp duy trì ở mức 27%, thể hiện khả năng hưởng lợi trực tiếp từ giá cao su tăng.

Các công ty thành viên của GVR cũng ghi nhận bước nhảy vọt về lợi nhuận. Cao su Tây Ninh (TRC) lãi 35 tỷ đồng, tăng 172%; Cao su Tân Biên (RTB) đạt lợi nhuận kỷ lục 191 tỷ đồng, tăng 149% nhờ thanh lý vườn cây; Cao su Phước Hòa (PHR) lãi 90 tỷ đồng, tăng 40% nhờ hoạt động kinh doanh chính và khoản bồi thường đất cao tốc. Ngoài ra, Cao su Đắk Lắk (DRG) đạt lợi nhuận ròng 101 tỷ đồng, cao nhất lịch sử, chủ yếu nhờ thoái vốn tại công ty con, trong khi công ty con Cao su Đắk Lắk (DRI) cũng ghi nhận lợi nhuận tăng gấp đôi nhờ doanh thu bán mủ tăng 81%.

Dù giá cao su có thể chịu áp lực giảm nhẹ khi nguồn cung trong khu vực dần hồi phục, các yếu tố như nhu cầu lốp xe tại Mỹ và tiêu thụ ô tô tại Trung Quốc vẫn tạo cơ sở vững chắc để duy trì giá cao su ở mức tích cực. Theo dự báo của Chứng khoán Vietcombank (VCBS), giá cao su trong ngắn hạn có thể dao động trong biên độ hẹp, nhưng nhóm khai thác mủ vẫn còn nhiều cơ hội để tận dụng mặt bằng giá cao, mở ra triển vọng tích cực cho ngành trong thời gian tới.

Quý 2/2025, ngành cao su ghi nhận sự phân hóa rõ nét giữa hai nhóm doanh nghiệp: sản xuất thành phẩm và khai thác mủ. Giá mủ cao su duy trì ở mức cao tiếp tục mang lại lợi nhuận khả quan cho khối khai thác, trong khi các nhà sản xuất săm lốp chịu áp lực lớn từ chi phí nguyên liệu, khiến biên lợi nhuận gộp rơi xuống mức thấp nhất một thập kỷ.

Theo thống kê từ VietstockFinance, 16 doanh nghiệp cao su trên HOSE, HNX và UPCoM đã công bố báo cáo tài chính quý 2/2025 với tổng doanh thu thuần hơn 10.4 ngàn tỷ đồng, tăng 17% so với cùng kỳ. Lợi nhuận ròng toàn ngành hơn 2 ngàn tỷ đồng, tăng 51%, trong đó phần lớn đến từ các doanh nghiệp khai thác mủ.

Biên lãi gộp thu hẹp mạnh

Trong quý 2, biên lợi nhuận gộp của nhiều doanh nghiệp sản xuất săm lốp giảm sâu, phản ánh rõ tác động từ chi phí nguyên vật liệu tăng cao. Mặc dù doanh thu vẫn giữ đà tăng hoặc lập kỷ lục mới, lợi nhuận của nhóm này lại co hẹp đáng kể so với cùng kỳ.

Dẫn đầu về quy mô doanh thu là Cao su Đà Nẵng với lần đầu chạm mốc 1.38 ngàn tỷ đồng, tăng nhẹ 1%. Tuy nhiên, lợi nhuận ròng chỉ còn 32 tỷ đồng, giảm 58%, khi tỷ suất lợi nhuận gộp về 11.2%, thấp nhất kể từ giai đoạn 2018-2019. Doanh nghiệp cho biết giá nguyên vật liệu tăng mạnh là nguyên nhân chính.

Tương tự, biên lãi gộp của Cao su Sao Vàng cũng giảm sâu, từ 14.3% còn 10.1%, vùng thấp nhất 13 năm dù doanh thu tăng 14% lên 376 tỷ đồng. Không còn khoản thu nhập đột biến từ chuyển nhượng quyền thuê đất như cùng kỳ năm ngoái, lợi nhuận ròng giảm tới 93% xuống 8.1 tỷ đồng.

Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) giảm doanh thu 13% còn 1.1 ngàn tỷ đồng. Tỷ suất lợi nhuận gộp hạ từ 15.7% xuống 13.7%, nhưng nhờ kiểm soát chi phí, lãi tăng nhẹ 2.6% lên 22 tỷ đồng.

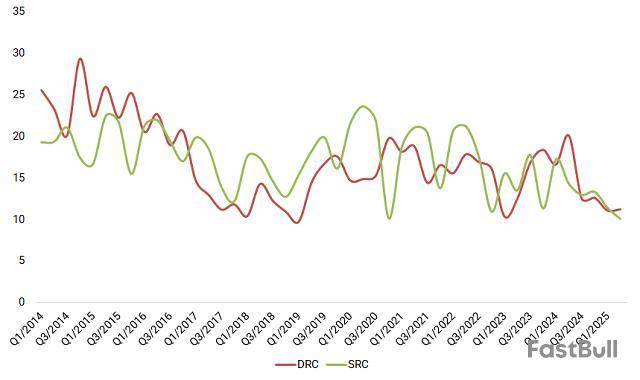

Biên lợi nhuận gộp của SRC hay DRC liên tục giảm (Đvt: %)

Nhóm sản xuất lốp xe giảm lợi nhuận dù doanh thu vẫn tăng (Đvt: tỷ đồng)

Khai thác mủ cao su nối dài đà thuận lợi

Trái ngược gam màu ảm đạm của nhóm sản xuất thành phẩm, các doanh nghiệp khai thác và chế biến mủ cao su tiếp tục hưởng lợi từ đà tăng giá. Giá bán bình quân trong quý 2 vượt 50 triệu đồng/tấn, cao hơn 20% so với cùng kỳ 2024.

Tập đoàn Công nghiệp Cao su Việt Nam tiếp tục giữ vai trò dẫn dắt khi doanh thu tăng 30% lên 6 ngàn tỷ đồng, lợi nhuận 1.4 ngàn tỷ đồng, tăng 63%. Tỷ suất lợi nhuận gộp duy trì ở mức 27%, cao hơn mức 25.3% cùng kỳ.

Kết quả trên có được một phần nhờ nhiều đơn vị thành viên ghi nhận kết quả vượt trội. Cao su Tây Ninh đạt doanh thu 132 tỷ đồng, lợi nhuận 35 tỷ đồng, tăng lần lượt 46% và 172% nhờ sản lượng và giá bán cùng cải thiện tại cả Việt Nam và Campuchia.

Cao su Tân Biên lập kỷ lục mới với lãi ròng 191 tỷ đồng, tăng 149%, nhờ hơn 167 tỷ đồng thu nhập khác từ thanh lý vườn cây tái canh.

Doanh thu Cao su Hòa Bình vượt 60 tỷ đồng, gấp hơn 3 lần; lãi 3.3 tỷ đồng, tăng 565% nhờ giá bán bình quân 53 triệu đồng/tấn và hoàn nhập dự phòng.

Cao su Bà Rịa lãi 41 tỷ đồng, tăng 95%, nhờ giá bán và thanh lý vườn cây. Cao su Phước Hòa doanh thu 368 tỷ đồng, lãi 90 tỷ đồng, tăng 40%, nhờ biên lợi nhuận gộp cải thiện và khoản thu từ liên doanh, bồi thường, hỗ trợ đất phục vụ dự án cao tốc TPHCM - Thủ Dầu Một - Chơn Thành.

Một số doanh nghiệp cũng tận dụng tốt cơ hội thị trường. Lợi nhuận Cao su Thống Nhất cao nhất kể từ năm 2021 với 32 tỷ đồng, tăng 190%; biên lợi nhuận gộp vươn lên 34% so với 23.5% cùng kỳ.

Lợi nhuận phần lớn doanh nghiệp khai thác mủ tăng so với cùng kỳ (Đvt: tỷ đồng)

Những trường hợp đặc biệt

Mặc dù lợi nhuận giảm do không còn thu nhập bất thường, Cao su Đồng Phú vẫn hưởng lợi khi sản lượng tăng 17%, đạt hơn 1.66 ngàn tấn.

Cao su Đắk Lắk giảm 22% doanh thu, còn 146 tỷ đồng sau khi không còn hợp nhất kết quả của công ty con Đầu tư Cao su Đắk Lắk . Tuy nhiên, lợi nhuận ròng vọt lên 101 tỷ đồng, cao nhất từ trước đến nay, nhờ hơn 86 tỷ đồng thu nhập từ việc thoái bớt vốn DRI.

Trong khi đó, doanh thu bán mủ cao su của DRI tăng 81% lên 113 tỷ đồng; giúp lãi 21 tỷ đồng, tăng đến 116%.

Cao su Sông Bé đảo chiều có lãi 4.2 tỷ đồng dù doanh thu giảm mạnh 69%, nhờ lãi tiền gửi/tiền cho vay tăng.

Chứng khoán Vietcombank (VCBS) nhận định giá cao su trong thời gian tới có thể chỉ dao động trong biên độ hẹp, khi nguồn cung được dự báo cải thiện nhờ một số nước Đông Nam Á bước vào giai đoạn thu hoạch nhưng nhu cầu chưa thật sự mạnh. Dù vậy, thị trường vẫn có điểm sáng khi doanh số bán ôtô tại Trung Quốc tăng liên tiếp nhiều tháng và lượng nhập khẩu lốp xe tại Mỹ đi lên, mở ra kỳ vọng tiêu thụ sẽ phục hồi.

Tử Kính

FILI - 09:00:00 17/08/2025

“Vàng trắng” tươi màu

Giá cao su ở mức cao sẽ giúp duy trì đà tăng trưởng cho các doanh nghiệp trong ngành

Nguồn cung cao su thiên nhiên toàn cầu thiếu hụt đang ủng hộ ngành cao su trong nước. Vốn được mệnh danh là “vàng trắng”, nhà đầu tư kỳ vọng cổ phiếu cao su sẽ bứt phá mạnh mẽ khi có nhiều yếu tố hỗ trợ.

Cầu tăng, cung giảm

Hiệp hội Các nước sản xuất cao su thiên nhiên (ANRPC) dự báo, sản lượng cao su toàn cầu năm 2025 tăng 0,5% so với năm 2024, đạt 14,892 triệu tấn, nhưng tiêu thụ cao su dự kiến tăng 1,3% lên 15,565 triệu tấn trong năm 2025. Như vậy, cung không đủ cầu, dự kiến thế giới sẽ thâm hụt khoảng 673.000 tấn cao su thiên nhiên trong năm nay và xu hướng thiếu hụt nguồn cung này dự báo có thể kéo dài đến năm 2031.

Với bối cảnh đó, giá bán cao su bình quân toàn cầu sẽ ở mức cao. Công ty Chứng khoán KB Việt Nam (KBSV) dự báo, giá cao su thế giới sẽ duy trì mức cao trong năm 2025, ước bình quân khoảng 1.600-1.700 USD/tấn. Giá cao su có xu hướng tăng cao do nguồn cung tiếp tục thiếu hụt và áp lực giảm nhu cầu do lo ngại xung đột địa chính trị. Thái Lan - quốc gia đang chiếm 40% sản lượng cao su tự nhiên toàn cầu, có 2 tháng mùa mưa (tháng 5 và 6) dẫn tới sản lượng cao su sụt giảm. Dự kiến sản lượng cao su Thái lan năm 2025 giảm 10-15% so với năm trước. Trong khi đó, Indonesia - quốc gia đóng góp 20% sản lượng cao su tự nhiên toàn cầu, dự kiến nguồn cung giảm 9,8% do các tác động về dịch bệnh và việc dịch chuyển sản xuất của các hộ trồng cao su.

Việt Nam là một trong những quốc gia xuất khẩu cao su lớn trên thế giới. Xu hướng thiếu hụt nguồn cung toàn cầu được đánh giá sẽ giúp doanh nghiệp xuất khẩu cao su trong nước hưởng lợi với giá bán tốt hơn. Bức tranh xuất khẩu 6 tháng đầu năm nay ghi nhận xuất khẩu cao su đạt 680.100 tấn, giá trị 1,27 tỷ USD. Dù khối lượng giảm 6,5% nhưng giá trị vẫn tăng 14,4% nhờ giá xuất khẩu bình quân tăng 22,4% - đạt 1.864,7 USD/tấn.

Nhìn về triển vọng, giá cao su tiếp tục ở mức cao do thiếu hụt nguồn cung sẽ giúp duy trì đà tăng trưởng cho các doanh nghiệp trong ngành. Một chu kỳ mới khởi sắc mở ra cho nhóm ngành cao su - còn được mệnh danh là “vàng trắng”.

Lợi thế tăng trưởng

Một số doanh nghiệp cao su đã hé lộ kết quả kinh doanh tích cực trong nửa đầu năm 2025. Đơn cử, Tập đoàn Công nghiệp cao su Việt Nam - VRG (mã chứng khoán GVR) cho biết, trong 6 tháng qua ước đạt doanh thu 11.500 tỷ đồng, hoàn thành 40% kế hoạch năm và lợi nhuận sau thuế 2.500 tỷ đồng, hoàn thành 43% kế hoạch năm.

Năm 2025, VRG đặt mục tiêu doanh thu hợp nhất đạt 31.044 tỷ đồng, tăng 85% so với thực hiện năm 2024; lợi nhuận trước và sau thuế lần lượt đạt 5.840 tỷ đồng và 4.974 tỷ đồng, cùng tăng tương ứng khoảng 4%.

Lãnh đạo VRG dự báo giá cao su bình quân năm 2025 không thấp hơn năm ngoái, vào khoảng 46-47 triệu đồng/tấn (năm 2024 là 43 triệu đồng/tấn). Để hoàn thành kế hoạch năm, VRG tích cực thu mua 100.000 tấn, với giá bán cao hơn và khối lượng tăng nên có thể hoàn thành kế hoạch doanh thu và lợi nhuận đề ra.

Trên thị trường chứng khoán, các doanh nghiệp cao su thiên nhiên đang niêm yết ngoài VRG còn có các doanh nghiệp khác như Công ty cổ phần Cao su Phước Hòa (mã chứng khoán PHR), Công ty cổ phần Cao su Đồng Phú (mã chứng khoán DPR), Công ty cổ phần Cao su Hòa Bình (mã chứng khoán HRC), Công ty cổ phần Cao su Thống Nhất (mã chứng khoán TNC)…

Giá bán trung bình tăng cao đang là lợi thế giúp các doanh nghiệp cao su tăng trưởng. Cao su Đồng Phú đặt kế hoạch giá bán cao su bình quân khoảng 45 triệu đồng/tấn, nhưng trong tháng 5/2025 đã bán ra với giá trung bình 52,37 triệu đồng/tấn và lũy kế 5 tháng đầu năm giá bán cao su bình quân đạt 56,5 triệu đồng/tấn. Xuất khẩu cao su của Cao su Đồng Phú trong 5 tháng qua tăng gần 27%, đạt hơn 1,7 triệu USD.

Tình hình kinh doanh khả quan và giá bán tốt giúp lợi nhuận gộp của Cao su Đồng Phú trong 5 tháng đầu năm 2025 đạt 98,7 tỷ đồng, tăng gần 33% so với cùng kỳ năm trước. Hiện kết quả kinh doanh 6 tháng chưa được công bố, nhưng bức tranh kinh doanh của Công ty đang được hỗ trợ tích cực bởi giá bán cao.

Trong năm nay, Cao su Đồng Phú đặt mục tiêu diện tích vườn cây cao su tự khai thác là hơn 6.270 ha, diện tích vườn cây kiến thiết cơ bản hơn 2.433 ha và diện tích vườn cây tái canh hơn 457 ha. Sản lượng cao su tự khai thác đạt hơn 11,7 triệu tấn, sản lượng thu mua 2 triệu tấn, sản lượng tiêu thụ đạt 13,5 triệu tấn. Tổng doanh thu đạt gần 796 tỷ đồng, lợi nhuận sau thuế đạt gần 216 tỷ đồng.

Tại Cao su Phước Hòa, động lực tăng trưởng đến từ sự phục hồi nhu cầu tiêu dùng. Công ty đặt kế hoạch sản lượng cao su khai thác hợp nhất năm nay đạt 23.800 tấn mủ quy khô (trong đó Công ty mẹ đạt 12.800 tấn, Công ty TNHH Phát triển cao su Phước Hòa - Kampong Thom đạt 11.000 tấn). Sản lượng cao su thu mua đạt 17.200 tấn mủ quy khô. Sản lượng cao su tiêu thụ đạt 31.008 tấn mủ thành phẩm (trong đó từ Công ty Phước Hòa Kampong Thom đạt 6.700 tấn).

Về mục tiêu kinh doanh, Cao su Phước Hòa đặt mục tiêu tổng doanh thu Công ty mẹ đạt gần 1.674 tỷ đồng, tổng lợi nhuận sau thuế đạt gần 342 tỷ đồng. Chi trả cổ tức tỷ lệ 13,16%. Tổng vốn dành cho đầu tư tối đa khoảng 338 tỷ đồng.

Để hoàn thành kế đề ra, lãnh đạo Cao su Phước Hòa cho biết, Công ty sẽ chủ động đàm phán với các khách hàng truyền thống để đẩy mạnh sản lượng xuất khẩu, trong đó tích cực nâng cao hợp đồng dài hạn, đồng thời linh hoạt bán chuyến tùy vào diễn biến thị trường; đồng thời điều chỉnh kịp thời, linh hoạt giá thu mua mủ, tạo điều kiện thu hút thêm khách hàng bán mủ nguyên liệu cho Công ty, đặc biệt là các khách hàng có sản lượng lớn, ổn định.

“Vàng trắng vẫn tỏa sáng giữa lớp bụi thuế quan” là nhận định ấn tượng mà Công ty Chứng khoán Sài Gòn - Hà Nội (SHS) dành cho ngành cao su. Cao su thiên nhiên nằm ngoài danh mục thuế đối ứng từ Mỹ, đây là một lợi thế lớn của nhóm doanh nghiệp này khi tình hình sản xuất các sản phẩm cao su (lốp xe) tại Việt Nam duy trì đà tăng trưởng 2 chữ số, đảm bảo cho nhu cầu tiêu thụ trong nước và giá bán cao su các loại trong quý II/2025 dự báo tăng 8% so với cùng kỳ năm trước.

Theo SHS, ngành công nghiệp cao su nội địa đang đứng trước nhiều cơ hội, phần lớn đến từ sự chuyển dịch của các nhà máy lốp xe nước ngoài vào Việt Nam do ảnh hưởng của chiến tranh thương mại, giúp củng cố nhu cầu tiêu thụ cao su trong nước và đảm bảo giá bán, mức tiêu thụ cho các doanh nghiệp cao su trong nước. Đối với cuộc chiến thuế quan lần này, bao gồm Mỹ áp dụng thuế sắc 232 với 25% ngành công nghiệp ô tô, châu Âu có thể đánh thuế chống bán phá giá đối với sản phẩm lốp xe từ Trung Quốc từ năm 2026... sẽ kéo theo sự chuyển dịch của doanh nghiệp ngành này, trong đó Việt Nam là điểm đến tiềm năng nhờ chi phí sản xuất cạnh tranh.

Nhóm cổ phiếu ngành cao su thiên nhiên thu hút nhà đầu tư hơn còn nhờ định giá hiện tại của các doanh nghiệp ngành này đang hấp dẫn khi được giao dịch ở mức chiết khấu so với trung bình ngành và quá khứ. Ngoài ra, với hoạt động kinh doanh được dự báo duy trì tăng trưởng trong giai đoạn 2025-2028, SHS dự phóng doanh nghiệp lĩnh vực cao su có khả năng chi trả cổ tức tiền mặt từ 6-10% mỗi năm.

Ngoài các điểm cộng cầu cao hơn cung, giá bán tăng, các doanh nghiệp ngành cao su còn có lợi thế lớn về quỹ đất phát triển bất động sản khu công nghiệp, giúp gia tăng triển vọng tăng trưởng trong dài hạn.

Trên thị trường chứng khoán, cổ phiếu GVR bật tăng mạnh hơn 55% trong tuần qua, các cổ phiếu cao su khác như DPR, DRI, HRC tăng từ 3-9%... Những thỏi “vàng trắng” sau thời gian dài ẩn mình đang dần lộ diện và cho thấy sức hấp dẫn nhờ sức bật từ nội lực, tận dụng tốt các yếu tố thúc đẩy tăng trưởng.

CTCP Xuất nhập khẩu và Đầu tư Chợ Lớn (Cholimex, UPCoM: CLX) thông báo ngày đăng ký cuối cùng 15/07 để lập danh sách cổ đông nhận cổ tức năm 2024 bằng tiền theo tỷ lệ 7% (700 đồng/cp), tương ứng ngày giao dịch không hưởng quyền 14/07.

Với 86.6 triệu cp đang lưu hành, CLX sẽ chi gần 61 tỷ đồng cổ tức năm 2024, thực hiện vào ngày 30/07. Trong cơ cấu cổ đông của CLX hiện tại, Công ty Đầu tư Tài chính Nhà nước TPHCM (HFIC) nắm giữ 49% sẽ là bên được hưởng lợi lớn nhất, dự kiến thu về gần 30 tỷ đồng.

Ngoài ra, một cổ đông lớn khác là CTCP Transimex đang nắm giữ 28.37% vốn dự kiến thu về hơn 17 tỷ đồng. Tuy nhiên, việc TMS có thể thu về chính xác bao nhiêu còn bỏ ngỏ, khi doanh nghiệp ngành vận tải này liên tục thông báo bán ra cổ phiếu CLX gần đây. Tính trong giai đoạn tháng 4-6, TMS đăng ký bán 500 ngàn cp CLX đến 2 lần nhưng đều bất thành với lý do giá thị trường biến động chưa phù hợp. Hay mới đây nhất, TMS tiếp tục đăng ký bán 500 ngàn cp để giảm sở hữu CLX từ gần 24.6 triệu cp (tỷ lệ 28.37%) xuống còn gần 24.1 triệu cp (tỷ lệ 27.8%), thực hiện trong giai đoạn 18/06-17/07.

Tỷ lệ 7% cổ tức tiền mặt mà CLX sắp chia tương đương mức thực hiện năm 2023. Theo kế hoạch được ĐHĐCĐ thường niên 2025 thông qua, Công ty dự kiến chia tiếp tối thiểu 7% cho năm 2025.

Lịch sử chia cổ tức những năm qua của CLXNguồn: VietstockFinance

Đại hội cũng thông qua nội dung đáng chú ý khác là mục tiêu doanh thu hợp nhất 662 tỷ đồng và lãi sau thuế hợp nhất gần 202 tỷ đồng, tăng 1% và 2% so với kết quả 2024.

Để đạt được những con số trên, CLX cho hay sẽ thực hiện các thủ tục pháp lý để chuẩn bị triển khai đầu tư các dự án của Công ty; ứng dụng phần mềm chuyển đổi số để quản lý các dự án đã nhận chuyển nhượng; hỗ trợ thực hiện các dự án của công ty liên kết tại Vĩnh Lộc…

Một số hạng mục đầu tư dự kiến triển khai trong năm 2025 như nhà xưởng cho thuê L8.NX2; L9 quy mô 7,000m2 và L10 quy mô 10,000m2; hệ thống điện năng lượng mặt trời tại Trạm cấp nước hoàn thành trong quý 1/2025; hệ thống điện năng lượng mặt trời tại Nhà máy xử lý nước thải dự kiến hoàn thành trong quý 2.

Trước tình hình áp thuế từ Mỹ hiện nay, ông Huỳnh An Trung - Tổng Giám đốc CLX cho biết hiện nay, công ty liên kết là CTCP Thực phẩm Cholimex chỉ có khoảng 3 triệu USD doanh thu xuất khẩu sang Mỹ, chiếm hơn 2% tổng doanh thu năm 2024, không ảnh hưởng lớn đến hoạt động của CMX nói riêng và CLX nói chung. Con số này là phần hàng giá trị gia tăng, hàng thực phẩm cho người tiêu dùng.

Liên quan đến công ty liên kết của CLX là CTCP Đầu tư và Xây dựng Khu công nghiệp Vĩnh Lộc - Bến Lức đầu năm đề xuất làm khu công nghiệp 500ha gần sân bay Long Thành, ông Trung cho biết Chủ tịch tỉnh Đồng Nai đã nghe trình bày phương án và đang giao cho các đơn vị chuyên môn thực hiện quy hoạch vùng, quy hoạch khu. Sau khi có quy hoạch, Doanh nghiệp sẽ có các bước thực hiện tiếp theo.

Sắp tới, CLX không có kế hoạch chuyển sàn cũng như tăng vốn, do Công ty còn 2 ý kiến loại trừ của kiểm toán trong việc quyết toán chuyển thể cổ phần hóa chưa thực hiện xong và khoản đầu tư vào CMX. Ngoài ra, cơ cấu cổ đông cô đặc với hơn 92% được nắm giữ bởi những cổ đông lớn và không giao dịch, nên chỉ còn chưa đầy 8% cổ phần có quyền biểu quyết do cổ đông nhỏ lẻ nắm giữ, rất khó để Công ty tăng vốn và chuyển sàn.

Trên thị trường chứng khoán, cổ phiếu CLX gần đây ghi nhận nhịp hồi phục tốt, kết phiên 04/07 tại 17,000 đồng/cp, gần vùng giá trước khi xảy ra đợt giảm mạnh bởi cú sốc thuế quan đầu tháng 4. Tuy vậy, thị giá vẫn còn cách khá xa mức đỉnh 20,000 đồng/cp của năm 2025 thiết lập vào cuối tháng 2.

Diễn biến cổ phiếu CLX trong năm 2025

Huy Khải

FILI - 11:28:00 07/07/2025

CTCP Đầu tư Xây dựng và Vật liệu Đồng Nai vừa bị UBND tỉnh Đồng Nai xử phạt hành chính gần 600 triệu đồng và buộc nộp lại hơn 11 tỷ đồng thu lợi bất hợp pháp liên quan các vi phạm về sử dụng đất tại mỏ đá Tân Cang 5.

DND vừa công bố quyết định xử phạt hành chính của UBND tỉnh Đồng Nai liên quan đến 3 hành vi vi phạm về sử dụng đất, chủ yếu tại khu vực mỏ đá Tân Cang 5. Các hành vi vi phạm xảy ra trong giai đoạn 2016-2023, bao gồm tự ý chuyển đổi mục đích sử dụng đất trồng lúa, đất nông nghiệp và đất do Nhà nước quản lý sang đất phi nông nghiệp phục vụ khai thác khoáng sản mà chưa được cơ quan chức năng cho phép.

Cụ thể, DND đã tự ý chuyển đổi 0.08265ha đất trồng lúa và 4.37ha đất nông nghiệp khác sang mục đích khai thác khoáng sản. Ngoài ra, Công ty cũng bị cáo buộc chiếm 0.167ha đất giao thông do UBND phường Phước Tân quản lý để sử dụng trái phép vào hoạt động khai thác đá.

Tổng mức phạt hành chính cho 3 hành vi trên là 585 triệu đồng, trong đó vi phạm chuyển đổi đất nông nghiệp không phải đất trồng lúa chiếm phần lớn với mức phạt 450 triệu đồng. Đồng thời, DND bị buộc nộp lại toàn bộ số lợi bất hợp pháp thu được từ các hành vi nói trên với tổng giá trị gần 11.2 tỷ đồng.

Dù vi phạm kéo dài nhiều năm, Doanh nghiệp được áp dụng tình tiết giảm nhẹ do đã chủ động khai báo, nộp hồ sơ thuê đất, kê khai tạm nộp tiền thuê và hợp tác với cơ quan chức năng trong quá trình xử lý. Ngoài ra, cơ quan chức năng không áp dụng biện pháp khắc phục hậu quả là buộc khôi phục tình trạng ban đầu của đất trước khi vi phạm.

Lý do được đưa ra là khu vực mỏ Tân Cang 5 hiện đang đảm nhiệm cung ứng vật liệu san lấp cho nhiều dự án trọng điểm quốc gia tại Đồng Nai và khu vực phía Nam, trong đó có các dự án thuộc Bộ Giao thông Vận tải. Việc phục hồi nguyên trạng được đánh giá là không khả thi và gây lãng phí lớn cho xã hội và doanh nghiệp.

Mỏ Tân Cang 5 được cấp phép khai thác khoáng sản từ năm 2009, điều chỉnh thời hạn đến năm 2032, đồng thời phù hợp với quy hoạch sử dụng đất và đã được UBND tỉnh Đồng Nai chấp thuận cho thuê đất. DND đã nộp đầy đủ các khoản thuế, phí, lệ phí và tiền cấp quyền khai thác. UBND tỉnh cũng đã có văn bản kiến nghị Bộ Nông nghiệp và Môi trường cho phép tiếp tục sử dụng đất trong thực trạng hiện tại để đảm bảo nguồn cung vật liệu phục vụ các dự án trọng điểm.

Theo quyết định xử phạt, DND có thời hạn 90 ngày kể từ 06/06/2025 để thực hiện biện pháp khắc phục hậu quả, bao gồm nộp số lợi bất hợp pháp vào ngân sách Nhà nước.

Lỗ lũy kế hơn 15 tỷ, cổ phiếu mất gần 80% từ đỉnh

Về hoạt động kinh doanh, quý 1/2025, DND ghi nhận doanh thu chỉ 6.1 tỷ đồng, giảm mạnh 65% so với cùng kỳ 2024. Doanh nghiệp tiếp tục lỗ ròng 501 triệu đồng, dù mức lỗ đã thu hẹp so với con số âm 2.7 tỷ đồng trong quý 1/2024. Nguyên nhân chính do không còn doanh thu từ khai thác đá, trong khi doanh thu thanh lý tài sản và chi phí giảm đã phần nào hỗ trợ.

Tính đến cuối tháng 3/2025, DND vẫn còn lỗ lũy kế 15.1 tỷ đồng, chủ yếu do khoản lỗ kỷ lục 24 tỷ đồng năm 2022 đã xóa sạch lợi nhuận tích lũy giai đoạn trước. Dù có lãi nhẹ 6 tỷ trong năm 2023, Doanh nghiệp tiếp tục lỗ 7 tỷ đồng năm 2024.

Kết quả kinh doanh 10 năm qua của DND

Trên sàn chứng khoán, cổ phiếu DND đứng ở mức tham chiếu 10,900 đồng/cp, không có giao dịch nào trong phiên 23/06. Trong 3 tháng qua, mã này tăng 16% nhưng vẫn mất 41% giá trị qua 1 năm. Thanh khoản rất thấp với khối lượng khớp lệnh bình quân chỉ 145 cp/ngày. DND từng đạt đỉnh giá trên 50,000 đồng/cp vào đầu năm 2020 nhưng hiện đã giảm 78% kể từ đó.

Diễn biến giá cổ phiếu DND từ đầu năm 2025 đến nay

Thế Mạnh

FILI - 08:08:00 24/06/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。