行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

法國貿易帳 (季調後) (10月)

法國貿易帳 (季調後) (10月)公:--

預: --

歐元區就業人數年增率 (季調後) (第三季度)

歐元區就業人數年增率 (季調後) (第三季度)公:--

預: --

加拿大兼職就業人數 (季調後) (11月)

加拿大兼職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大失業率 (季調後) (11月)公:--

預: --

前: --

加拿大全職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大就業參與率 (季調後) (11月)公:--

預: --

前: --

加拿大就業人數 (季調後) (11月)公:--

預: --

前: --

美國PCE物價指數月增率 (9月)

美國PCE物價指數月增率 (9月)公:--

預: --

前: --

美國個人收入月增率 (9月)公:--

預: --

前: --

美國核心PCE物價指數月增率 (9月)公:--

預: --

前: --

美國PCE物價指數年增率 (季調後) (9月)公:--

預: --

前: --

美國核心PCE物價指數年增率 (9月)公:--

預: --

前: --

美國個人支出月增率 (季調後) (9月)公:--

預: --

美國五至十年期通膨率預期 (12月)公:--

預: --

前: --

美國實際個人消費支出月增率 (9月)公:--

預: --

美國當週鑽井總數公:--

預: --

前: --

美國當周石油鑽井總數公:--

預: --

前: --

美國消費信貸 (季調後) (10月)公:--

預: --

中國大陸外匯存底 (11月)

中國大陸外匯存底 (11月)公:--

預: --

前: --

日本貿易帳 (10月)

日本貿易帳 (10月)公:--

預: --

前: --

日本名義GDP季增率修正值 (第三季度)公:--

預: --

前: --

中國大陸進口額年增率 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額 (11月)公:--

預: --

前: --

中國大陸進口額 (人民幣) (11月)公:--

預: --

前: --

中國大陸貿易帳 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額年增率 (美元) (11月)公:--

預: --

前: --

中國大陸進口額年增率 (美元) (11月)公:--

預: --

前: --

德國工業產出月增率 (季調後) (10月)

德國工業產出月增率 (季調後) (10月)公:--

預: --

歐元區Sentix投資者信心指數 (12月)公:--

預: --

前: --

加拿大全國經濟信心指數公:--

預: --

前: --

英國BRC同店零售銷售年增率 (11月)

英國BRC同店零售銷售年增率 (11月)--

預: --

前: --

英國BRC總體零售銷售年增率 (11月)--

預: --

前: --

澳洲隔夜拆借利率

澳洲隔夜拆借利率--

預: --

前: --

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會 德國出口月率 (季調後) (10月)--

預: --

前: --

美國NFIB小型企業信心指數 (季調後) (11月)--

預: --

前: --

墨西哥12個月通膨年增率 (CPI) (11月)

墨西哥12個月通膨年增率 (CPI) (11月)--

預: --

前: --

墨西哥核心消費者物價指數 (CPI) 年增率 (11月)--

預: --

前: --

墨西哥PPI年增率 (11月)--

預: --

前: --

美國當周紅皮書同店零售銷售指數年增率--

預: --

前: --

美國JOLTS職位空缺 (季調後) (10月)--

預: --

前: --

中國大陸M1貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M0貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M2貨幣供應量年增率 (11月)--

預: --

前: --

美國EIA當年短期前景原油產量預期 (12月)--

預: --

前: --

美國EIA次年天然氣產量預期 (12月)--

預: --

前: --

美國EIA次年短期原油產量預期 (12月)--

預: --

前: --

EIA月度短期能源展望報告 美國當週API汽油庫存--

預: --

前: --

美國當週API庫欣原油庫存--

預: --

前: --

美國當週API原油庫存--

預: --

前: --

美國當週API精煉油庫存--

預: --

前: --

韓國失業率 (季調後) (11月)

韓國失業率 (季調後) (11月)--

預: --

前: --

日本路透短觀非製造業景氣判斷指數 (12月)--

預: --

前: --

日本路透短觀製造業景氣判斷指數 (12月)--

預: --

前: --

日本國內企業商品價格指數月增率 (11月)--

預: --

前: --

日本國內企業商品價格指數年增率 (11月)--

預: --

前: --

中國大陸PPI年增率 (11月)--

預: --

前: --

中國大陸CPI月增率 (11月)--

預: --

前: --

意大利工業產出年增率 (季調後) (10月)

意大利工業產出年增率 (季調後) (10月)--

預: --

前: --

無匹配數據

Sau khi vượt ngưỡng kháng cự 1,700 điểm, VN-Index được dự báo sẽ còn tiến xa hơn khi tháng cuối năm thường là khoảng thời gian nhiều cổ phiếu bứt tốc.

Theo dữ liệu từ VietstockFinance, có đến 56 cổ phiếu/chứng chỉ quỹ trên sàn HOSE luôn tăng trong tháng 12 của 3 năm (2022 - 2024), trong đó ghi nhận cổ phiếu thuộc nhiều nhóm ngành như ngân hàng (HDB, STB, VPB, VAB, LPB), hàng không (HVN), công nghệ (FPT), xây lắp – hạ tầng (FCN, HHV, VCG, LCG), thủy sản (ANV, VHC), chăn nuôi (HAG, BAF),…

Ngược lại, số cổ phiếu thường giảm là 15, với sự góp mặt của một số doanh nghiệp đầu ngành như NVL của nhóm bất động sản, GAS của nhóm dầu khí và VCB của nhóm ngân hàng.

Cổ phiếu trên sàn HOSE tăng giá trong tháng 12 giai đoạn từ 2022 – 2024Nguồn: VietstockFinance

Cổ phiếu trên sàn HOSE giảm giá trong tháng 12 giai đoạn từ 2022 – 2024Nguồn: VietstockFinance

Trên sàn HNX, số cổ phiếu thường tăng được ghi nhận là 7, bao gồm L14, CST, VFS, PLC, PSD, TIG và DXP. Trong khi đó, chỉ có 4 cổ phiếu thường giảm là CTP, CMS, HBS và DVM.

Cổ phiếu trên sàn HNX tăng/giảm giá trong tháng 12 giai đoạn từ 2022 – 2024Nguồn: VietstockFinance

Không chỉ thể hiện ở số cổ phiếu thường tăng, sự tích cực của tháng cuối năm còn thể hiện qua kết quả của VN-Index. Trong 1 thập kỷ trở lại đây (2015-2024), VN-Index có đến 6 năm tăng điểm trong tháng 12.

Nguồn: VietstockFinance

CTCK Phú Hưng (PHS) cho biết, VN-Index chỉ đang kiểm định vùng cản 1,690 - 1,700 điểm. Nếu sự lan tỏa giữa các nhóm ngành cải thiện, xu hướng tăng có thể duy trì và hướng đến vùng 1,750 điểm.

Ngược lại, nếu mức độ phân hóa chưa giảm, rủi ro điều chỉnh vẫn đi kèm. Ngưỡng 1,640 điểm tiếp tục đóng vai trò hỗ trợ để giữ xu hướng.

PHS nghiêng về chiến lược nắm giữ, theo dõi phản ứng của nhóm Midcap. Một số ngành thể hiện dấu hiệu kiểm định nền hỗ trợ rõ rệt gồm Ngân hàng, Bất động sản, Dầu khí, Tiêu dùng và Tiện ích. Nếu xuất hiện sự đồng thuận bứt phá khỏi vùng cản gần, nhà đầu tư có thể cân nhắc giải ngân. Trường hợp giá suy yếu, thị trường có thể kéo dài giai đoạn đi ngang tạo đáy ngắn hạn.

Đồng tình với quan điểm trên, CTCK Vietcombank (VCBS) cũng nhận định dù nhiều nhóm ngành đã chiết khấu về vùng giá hấp dẫn, dòng tiền vẫn chưa sẵn sàng quay lại. VCBS đề nghị duy trì tỷ trọng với cổ phiếu còn xu hướng tăng, đồng thời cơ cấu khỏi các mã suy yếu khi gặp kháng cự. Hạn chế mua đuổi ở vùng giá cao để tránh rủi ro đảo chiều.

Hà Lễ

FILI - 08:00:00 04/12/2025

Thanh khoản diễn biến trái chiều ở hai sàn HOSE và HNX trong tuần giao dịch 17 - 21/11. Dòng tiền vẫn đang duy trì xu hướng thận trọng. Tuần vừa qua, nhóm cổ phiếu thủy sản, thực phẩm là nhóm được dòng tiền ưu ái.

VN-Index ghi nhận diễn biến cải thiện trong tuần 17 - 21/11. Chỉ số chính sàn HOSE tăng 1.2% lên 1,654.93 điểm. Trong khi đó, ở sàn HNX, chỉ số sàn này giảm ở mức 1.7%, còn 263.13 điểm.

Dòng tiền ở hai sàn cũng thuận theo diễn biến điểm số. Ở sàn HOSE, khối lượng giao dịch tăng gần 7% lên hơn 760 triệu đơn vị/phiên. Trong khi giá trị giao dịch tăng nhẹ 2.4% lên mức 21.6 ngàn tỷ đồng. Ngược lại ở sàn HNX, khối lượng giao dịch bình quân giảm hơn 6% còn 71.5 triệu đơn vị/phiên. Giá trị giao dịch bình quân giảm trên 7.6% còn gần 1.6 ngàn tỷ đồng/phiên.

Tổng quan thanh khoản tuần 17 - 21/11

Dòng tiền tuần qua tập trung nhiều ở nhóm cổ phiếu thủy sản, thực phẩm. Trong top các cổ phiếu tăng mạnh thanh khoản có thể kể tới các đại diện của nhóm thủy sản như IDI, VHC, ANV. Các mã này đều có khối lượng giao dịch tăng trên 100% so với tuần trước.

Mặt khác, nhiều cổ phiếu thực phẩm cũng tăng mạnh thanh khoản như CTP, BNA, VHE, SVN. Ở nhóm chăn nuôi, DBC lọt top tăng mạnh thanh khoản tuần qua.

Trong tuần qua, họ cổ phiếu An Phát gồm HII, AAA, APH ghi nhận thanh khoản bứt phá mạnh. Các mã này đồng loạt tăng khối lượng giao dịch bằng lần. HII có khối lượng giao dịch tăng gần 400%, đạt 1.4 triệu đơn vị/phiên. AAA cũng đạt mức tăng gần 260% về khối lượng giao dịch. APH tăng gần 180%, đạt mức 485 ngàn đơn vị/phiên.

Ở chiều giảm, nhóm thiết bị điện có nhiều đại diện góp mặt trong top cổ phiếu giảm thanh khoản mạnh nhất tuần qua. Trong đó, họ Gelex có sự góp mặt của GEX và GEE, lần lượt giảm khối lượng giao dịch 45.3% và gần 41% so với tuần trước. Cổ phiếu SAM cũng ghi nhận khối lượng giảm gần 40%. Ở sàn HNX, hai cổ phiếu thiết bị điện là NAG, MBG cũng nằm trong top giảm mạnh thanh khoản.

Nhóm dầu khí cũng bị rút tiền nhẹ trong tuần qua. PVD, PVS, PVC ghi nhận mức giảm từ 23 - 50%.

Top 20 mã có thanh khoản tăng/giảm cao nhất sàn HOSE

Top 20 mã có thanh khoản tăng/giảm cao nhất sàn HNX

* Danh sách các mã tăng, giảm thanh khoản nhiều nhất xét đến khối lượng giao dịch bình quân trên 100,000 đơn vị/phiên.

Chí Kiên

FILI - 19:30:00 24/11/2025

Tuần giao dịch từ 10-14/11/2025 cho thấy, nhiều lãnh đạo và người thân giao dịch nhộn nhịp chiều đăng ký. Trong đó, đáng chú ý tại ILB, LGC và NBB.

Lãnh đạo 9x của CMS thoái toàn bộ 11.8% vốn

Thành viên HĐQT Tập đoàn CMH Việt Nam - ông Nguyễn Anh Tú đã bán toàn bộ 3 triệu cổ phần (tương ứng 11.8% vốn) nắm giữ tại Công ty, giao dịch từ ngày 10/10-7/11. Theo ông Tú, việc thoái toàn bộ vốn tại Doanh nghiệp nhằm đáp ứng nhu cầu tài chính cá nhân.

Ở chiều ngược lại, ông Phạm Minh Phúc - Chủ tịch HĐQT đăng ký mua vào 600,000 cp CMS từ 30/10 - 27/11. Giao dịch nhằm tăng tỷ lệ sở hữu. Nếu mua hết số số cổ phần đăng ký, ông Phúc sẽ nâng sở hữu lên gần 6.2 triệu cp, tương ứng tăng từ 21.97% lên 24.32%.

Lãnh đạo Postef thoái toàn bộ cổ phần, chịu lỗ hơn 40%

Ông Dương Trung Lợi, Thành viên HĐQT CTCP Thiết bị Bưu điện (Postef, HNX: POT) đã bán thỏa thuận toàn bộ 2.4 triệu cp POT nắm giữ trong ngày 10/11, tương ứng 12.26% vốn điều lệ.

Cả lô được sang cho bà Nguyễn Thị Thùy Dương, nhà đầu tư cá nhân không có liên quan với Công ty. Sau giao dịch, bà Dương nâng tỷ lệ sở hữu từ 3.59% lên 15.84%, tương ứng gần 3.1 triệu cp, trở thành cổ đông lớn thứ 2 sau VNPT (49.99%) và vượt Chứng khoán LPBank (11.32%).

Giao dịch thỏa thuận có tổng giá trị hơn 47.6 tỷ đồng, bình quân khoảng 20,000 đồng/cp. Với ông Lợi, đây là thương vụ lỗ nặng khi toàn bộ số cổ phần trên được ông mua vào ngày 20/4/2022 thông qua thỏa thuận với giá gần 81 tỷ đồng, bình quân khoảng 34,000 đồng/cp. So với giá trị đầu tư, khoản thoái vốn này khiến ông lỗ hơn 41% sau hơn 3 năm rưỡi nắm giữ.

Tổng Giám đốc THP mua thành công hơn 1.3 triệu cp

Giai đoạn 24/10 - 6/11, bà Nguyễn Thị Phi Anh - Tổng Giám đốc CTCP Thủy sản và Thương mại Thuận Phước (UPCoM: THP) đã mua thành công hơn 1.3 triệu cp THP, nâng tỷ lệ sở hữu lên trên 57%.

Đây là giao dịch tăng tỷ lệ sở hữu được miễn chào mua công khai theo Nghị quyết ĐHĐCĐ bất thường vào ngày 27/9/2025. Đại hội đã thông qua việc bà Phi Anh nhận chuyển nhượng số cổ phiếu trên từ cổ đông lớn Võ Hồng Thái. Đây cũng là toàn bộ số cổ phần ông Thái nắm giữ (6.05% vốn điều lệ).

Phiên 6/11, thị trường ghi nhận hơn 1.3 triệu cp THP được giao dịch thỏa thuận, chính là giao dịch của bà Phi Anh. Giá trị giao dịch là 11.75 tỷ đồng, tương đương khoảng 9,000 đồng/cp. Sau giao dịch, bà Phi Anh nâng tỷ lệ sở hữu lên hơn 57%, nắm giữ tổng cộng hơn 12.37 triệu cp.

CII lên kế hoạch chuyển thêm 4.5 triệu cp NBB cho công ty con

CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh đăng ký bán thỏa thuận 4.49 triệu cp CTCP Đầu tư Năm Bảy Bảy cho công ty con Công ty TNHH Thương mại Đầu tư CII (CII Invest) từ 19/11-18/12.

CII cho biết, mục đích giao dịch nhằm tập trung đầu mối khoản đầu tư cổ phiếu NBB về CII Invest.

Sau giao dịch, tỷ lệ sở hữu của CII tại NBB dự kiến giảm từ 26.43% xuống còn 21.95%, tương đương gần 22 triệu cp. Còn tỷ lệ sở hữu của CII Invest tại NBB sẽ được nâng từ 50.47% lên 54.95%.

MBAMC đăng ký bán sạch 5.18% vốn ILB, dự thu hơn 53 tỷ đồng

Công ty TNHH Quản lý Nợ và Khai thác Tài sản Ngân hàng Quân đội (MBAMC) thông báo kế hoạch chuyển nhượng toàn bộ gần 2 triệu cp của CTCP ICD Tân Cảng - Long Bình tương ứng 5.18% vốn điều lệ.

Giao dịch dự kiến diễn ra từ ngày 14/11-13/12, và MBAMC sẽ không còn sở hữu cổ phần ILB nào sau khi hoàn tất.

Tổng Giám đốc MBAMC, ông Hà Anh Dũng, là đại diện vốn nhưng không sở hữu cổ phiếu ILB theo danh mục cá nhân. Tính theo thị giá 26,900 đồng/cp chốt phiên 11/11, giá trị thương vụ ước hơn 53 tỷ đồng.

Danh sách lãnh đạo công ty và người thân giao dịch từ ngày 10-14/11/2025

Danh sách lãnh đạo công ty và người thân đăng ký giao dịch từ ngày 10-14/11/2025

Thanh Tú

FILI - 14:00:00 17/11/2025

Thành viên HĐQT Tập đoàn CMH Việt Nam - ông Nguyễn Anh Tú đã bán xong toàn bộ cổ phần nắm giữ tại Công ty.

Ông Nguyễn Anh Tú, sinh năm 1992, là Thành viên HĐQT mới được bổ nhiệm tại CMS từ cuối tháng 3 năm nay.

Trong báo cáo giao dịch vừa công bố, vị này đã bán ra 3 triệu cp CMS từ ngày 10/10-07/11. Theo ông Tú, việc thoái toàn bộ vốn tại Doanh nghiệp - tương ứng 11.8% cổ phần - nhằm đáp ứng nhu cầu tài chính cá nhân.

Trên thị trường chứng khoán, cổ phiếu CMS có thanh khoản khá thấp. Bình quân một năm trở lại đây, mỗi phiên chỉ có hơn 100,000 cp được giao dịch. Trong khoảng thời gian ông Tú đăng ký giao dịch, cổ phiếu này ghi nhận 2 giao dịch thỏa thuận với tổng khối lượng là 3 triệu cp, khả năng đây là giao dịch của ông Tú. Mức giá bình quân là 7,540 đồng/cp.

Ở chiều ngược lại, ông Phạm Minh Phúc - Chủ tịch HĐQT đăng ký mua vào 600,000 cp CMS trong khoảng thời gian từ 30/10 - 27/11. Giao dịch nhằm tăng tỷ lệ sở hữu. Nếu mua hết số số cổ phần đăng ký, ông Phúc sẽ nâng sở hữu tại đây lên mức gần 6.2 triệu cp, tương ứng tăng từ 21.97% lên 24.32%.

Tính đến 11/11, cổ phiếu CMS được giao dịch ở mức giá 7,900 đồng/cp, giảm hơn 23% trong một năm trở lại đây.

Giá cổ phiếu CMS 1 năm trở lại đây

Đông Tư

FILI - 09:01:56 12/11/2025

Lãnh đạo 9x của CMS thoái toàn bộ 11.8% vốn

Thành viên HĐQT Tập đoàn CMH Việt Nam (HNX: CMS) - ông Nguyễn Anh Tú đã bán xong toàn bộ cổ phần nắm giữ tại Công ty.

Ông Nguyễn Anh Tú, sinh năm 1992, là Thành viên HĐQT mới được bổ nhiệm tại CMS từ cuối tháng 3 năm nay.

Trong báo cáo giao dịch vừa công bố, vị này đã bán ra 3 triệu cp CMS từ ngày 10/10-07/11. Theo ông Tú, việc thoái toàn bộ vốn tại Doanh nghiệp - tương ứng 11.8% cổ phần - nhằm đáp ứng nhu cầu tài chính cá nhân.

Trên thị trường chứng khoán, cổ phiếu CMS có thanh khoản khá thấp. Bình quân một năm trở lại đây, mỗi phiên chỉ có hơn 100,000 cp được giao dịch. Trong khoảng thời gian ông Tú đăng ký giao dịch, cổ phiếu này ghi nhận 2 giao dịch thỏa thuận với tổng khối lượng là 3 triệu cp, khả năng đây là giao dịch của ông Tú. Mức giá bình quân là 7,540 đồng/cp.

Ở chiều ngược lại, ông Phạm Minh Phúc - Chủ tịch HĐQT đăng ký mua vào 600,000 cp CMS trong khoảng thời gian từ 30/10 - 27/11. Giao dịch nhằm tăng tỷ lệ sở hữu. Nếu mua hết số số cổ phần đăng ký, ông Phúc sẽ nâng sở hữu tại đây lên mức gần 6.2 triệu cp, tương ứng tăng từ 21.97% lên 24.32%.

Tính đến 11/11, cổ phiếu CMS được giao dịch ở mức giá 7,900 đồng/cp, giảm hơn 23% trong một năm trở lại đây.

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng DGC nhờ các dự án trọng điểm mở ra triển vọng tích cực; DPG khả quan do việc phát hành riêng lẻ sẽ giúp gia tăng được năng lực tài chính để phát triển các hoạt động kinh doanh và giảm tỷ lệ nợ vay trên vốn chủ; mua ANV do kỳ vọng tăng trưởng khoảng 20% trong 2026 nhờ xuất khẩu sang thị trường Mỹ và Brazil.

Tăng tỷ trọng DGC với giá mục tiêu 115,000 đồng/cp

CTCK Agribank (Agriseco) cho biết trong quý 3/2025, CTCP Tập đoàn Hóa chất Đức Giang ghi nhận doanh thu và lãi sau thuế lần lượt đạt 2,818 tỷ đồng (tăng 10.1% so với cùng kỳ) và 804 tỷ đồng (tăng 9%). Kết quả kinh doanh trong quý 3 vẫn tăng trưởng ổn định so với cùng kỳ nhưng đã chậm lại và giảm nhẹ so với quý trước đó, nguyên nhân đến từ (1) giá bán P4 sụt giảm khoảng 4% so với quý 2; (2) Giá điện tăng gần 5% từ tháng 5/2025 làm tăng chi phí sản xuất tạo áp lực giảm biên lợi nhuận.

Agriseco cho rằng việc phê duyệt mở rộng khai trường 25 và 19b sẽ được thông qua vào đầu năm 2026 sẽ giúp cho DGC tự chủ được nguồn quặng Apatit đầu vào qua đó tiết giảm chi phí và cải thiện biên lợi nhuận. Mặc dù chậm hơn so với kế hoạch là vào quý 4 năm nay, nhưng việc mở rộng Khai trường 25 và 19b vẫn sẽ là điểm tích cực hỗ trợ hoạt động kinh doanh của DGC.

Mặt khác, giá DAP/MAP tiếp tục duy trì ở mức cao trong bối cảnh nguồn cung từ Trung Quốc vẫn hạn chế. Cùng với đó, mảng phân bón cũng sẽ cải thiện được biên lợi nhuận nhờ được khấu trừ thuế VAT đầu vào theo luật thuế VAT sửa đổi đối với phân bón. Để tận dụng điều đó, Công ty đang chuyển đổi toàn bộ lượng axit phosphoric trích ly (WPA) sang sản xuất phân bón.

Triển vọng của DGC nằm ở việc có nhiều dự án lớn đang trong quá trình triển khai. Dự án Nghi Sơn đã chính thức khởi công từ đầu năm 2025, hiện đã giải ngân được hơn 400 tỷ đồng tính đến cuối quý 3. Giai đoạn 1A thuộc giai đoạn 1 dự kiến vận hành trong quý 2/2026. Công suất bao gồm 50,000 tấn xút (NaOH 100%)/năm, 15,000 tấn HCL (31%)/năm, 10,000 tấn Javel (10%)/năm, 30,000 tấn PAC/năm và một số hóa chất khác. Bên cạnh đó, dự án Bauxite ở Tây Nguyên cũng dự kiến sẽ được cấp phép trong thời gian tới.

Về cơ cấu tài chính, tính đến hết quý 3/2025, lượng tiền và tương đương tiền của DGC đạt trên 13,000 tỷ đồng, chiếm 67% tổng tài sản. Lượng tiền mặt dồi dào giúp doanh nghiệp đảm bảo vốn triển khai các dự án sắp tới, đồng thời đóng góp vào lợi nhuận qua tăng trưởng doanh thu tài chính.

Nhìn chung, Agriseco kỳ vọng kết quả kinh doanh của DGC sẽ tăng trưởng ổn định trong năm 2025 và 2026 nhờ: (1) Mảng phân bón hưởng lợi từ giá bán tăng và Luật thuế VAT sửa đổi giúp cải thiện biên lợi nhuận; (2) dự án Đức Giang Nghi Sơn vận hành từ quý 2/2026.

Về phân tích kỹ thuật, cổ phiếu đang trong nhịp hồi ngắn hạn sau khi phá vỡ nền giá cũ và hình thành vùng đáy quanh 87,000 đồng/cp. Hiện tại, nhịp tăng của DGC chưa giúp cổ phiếu thoát khỏi xu hướng giảm trong trung hạn. Nếu trong các phiên tới, DGC bứt phá ra khỏi biên trên của đường kênh giá giảm, đi kèm với thanh khoản cải thiện, cổ phiếu sẽ chính thức thoát khỏi trend giảm giá trung hạn và kỳ vọng hướng đến các vùng giá cao hơn.

Với những yếu tố trên, Agriseco khuyến nghị tăng tỷ trọng DGC với giá mục tiêu 104,000 đồng/cp.

Xem thêm tại đây

DPG khả quan với giá mục tiêu 49,200 đồng/cp

CTCK ACB (ACBS) cho biết ngày 28/10/2025, Tập đoàn Đạt Phương (HOSE: DPG) tổ chức Đại hội đồng cổ đông bất thường năm 2025 với một số điểm nhấn chính.

Đầu tiên là phương án phát hành riêng lẻ 17.8 triệu cp, (tương đương 17.6% lượng cổ phiếu lưu hành). Giá chào bán tối thiểu 30,300 đồng/cp, cao hơn 1.5 lần giá trị sổ sách nhưng thấp hơn khoảng 30% so với giá thị trường ngày 28/10. Đợt phát hành dự kiến thực hiện trong năm 2025–2026 cho tối đa 20 nhà đầu tư chứng khoán chuyên nghiệp, với thời gian hạn chế chuyển nhượng 1 năm.

Tổng số vốn huy động tối thiểu khoảng 540 tỷ đồng, được phân bổ như sau: 48% cho dự án khu phức hợp nghỉ dưỡng Bình Dương; 18% góp vốn vào công ty con để triển khai nhà máy sản xuất kính hoa siêu trắng Đạt Phương; 34% bổ sung vốn lưu động và đầu tư thiết bị phục vụ mảng xây lắp.

Trong 9 tháng đầu năm 2025, DPG ghi nhận doanh thu hợp nhất 2,845 tỷ đồng (tăng 134% so với cùng kỳ) và lợi nhuận sau thuế 209 tỷ đồng (tăng 67%), hoàn thành 60% và 69% kế hoạch kinh doanh năm. Ban lãnh đạo kỳ vọng lãi sau thuế cả năm 2025 vượt kế hoạch 10–15%, được hỗ trợ bởi sản lượng điện thương phẩm tăng mạnh từ mảng thủy điện.

Về bất động sản, DPG đã hoàn tất nghĩa vụ tài chính tiền sử dụng đất, dự kiến ghi nhận doanh thu từ dự án Casamia Balanca trong giai đoạn 2026–2027, và một phần nhỏ trong năm 2025. Đồng thời, doanh nghiệp đang đẩy nhanh thủ tục pháp lý và điều chỉnh chính sách đầu tư cho dự án Khu nghỉ dưỡng tích hợp Bình Dương (199 ha), với mục tiêu hoàn tất trong năm 2025.

Theo đó, ACBS nhận định việc phát hành riêng lẻ sẽ giúp gia tăng được năng lực tài chính để phát triển các hoạt động kinh doanh và giảm tỷ lệ nợ vay trên vốn chủ của DPG. Tuy nhiên cũng đem đến rủi ro pha loãng EPS cho nhà đầu tư hiện hữu.

Về triển vọng công ty, ACBS kỳ vọng hoạt động kinh doanh của DPG tiếp tục hoạt động vững chắc nhờ sự đóng góp của 3 mảng kinh doanh chính là xây lắp hạ tầng, thủy điện và bất động sản. CTCK này dự phóng năm 2025 DPG sẽ có doanh thu đạt 4,081 tỷ đồng (tăng 14%) và lợi nhuận sau thuế đạt 289 tỷ đồng (tăng 29%).

Dự phóng kết quả kinh doanh 2025-2026 của DPGNguồn: ACBS

Với kỳ vọng trên, ACBS khuyến nghị DPG khả quan với giá mục tiêu 49,200 đồng/cp.

Xem thêm tại đây

Mua ANV với giá mục tiêu 36,000 đồng/cp

CTCK BIDV (BSC) cho biết doanh thu thuần quý 3/2025 của CTCP Nam Việt (HOSE: ANV) đạt 2,000 tỷ đồng, tăng 49% so với cùng kỳ. Kết quả này có được là nhờ cá tra xuất khẩu đạt 39.3 triệu USD (tăng 27.8%) tương đương khoảng 1,037 tỷ đồng trong đó (1) sản lượng xuất khẩu đạt 20.4 ngàn tấn (tăng 18.9%) (2) giá xuất khẩu bình quân 1.93 ngàn USD/tấn (tăng 7.4%), nhờ thâm nhập vào các thị trường giá cao (Mỹ, Brazil,…) thay thế và bù đắp cho thị trường châu Á giá thấp truyền thống.

Mảng cá rô phi duy trì sản lượng xuất tích cực vào thị trường Mỹ ước tính 2.8 ngàn tấn (cùng kỳ lượng xuất không đáng kể) cao hơn đáng kể so với mức kỳ vọng 0.5–0.6 ngàn tấn/tháng trước đó của BSC khi Mỹ tiếp tục đánh thuế thêm vào 1 đối tác nhập khẩu cá rô phi lớn khác là Brazil trong quý 3/2025.

Theo đó, lãi ròng quý 3 đạt 283 tỷ đồng, gấp 10 lần cùng kỳ, nhờ Biên lợi nhuận gộp đạt 24% cải thiện 11% nhờ (1) giá bán cải thiện tăng 7.4% (2) giá thức ăn chăn nuôi (TACN) ước tính giảm 5% (3) đóng góp của mảng cá rô phi mới với biên lợi nhuận tốt hơn so với mảng cá tra truyền thống. Chi phí tài chính 17 tỷ đồng (giảm 41%) nhờ (1) lãi vay giảm 21% khi ANV giảm vay nợ ngắn hạn (2) giảm lỗ tỷ giá.

Về triển vọng trong thời gian tới, BSC cho rằng ANV sẽ hồi phục so với cùng kỳ nhờ đa dạng hóa thị trường sang các thị trường giá cao (Mỹ, Brazil,…) thay thế cho các thị trường Châu Á giá thấp truyền thống (Trung Quốc, Thái Lan,…), ngoài ra, mảng cá rô phi mới sẽ củng cố thêm tăng trưởng cho phần còn lại của năm 2025 và 2026.

Được biết, giá trị xuất khẩu 21 ngày tháng 10 đạt 11.8 triệu USD (tăng 54% so với cùng kỳ) trong đó đóng góp chính từ 2 thị trường Mỹ và Brazil với tổng cộng khoảng 4 triệu USD (gấp 2 lần cùng kỳ) chiếm 34% cơ cấu xuất khẩu. Ngoài ra, các thị trường khác như Nga (mới phát triển trong quý 3/2025), Colombia, Malaysia,… cũng cho kết quả tương đối tích cực.

BSC kỳ vọng xu hướng trên sẽ tiếp tục được duy trì trong phần còn lại của 2025 và 2026 nhờ (1) ký kết hợp tác chiến lược với AV09 đơn vị nhập khẩu thực phẩm lớn của Brazil trong khuôn khổ chuyến thăm của Thủ Tướng vào tháng 7 vừa rồi (2) trong khi đó, hợp tác với Costco và mức thuế chống bán phá giá (CBPG) 0% sẽ đảm bảo triển vọng tại thị trường Mỹ (3) ngoài ra, BSC cho rằng nhu cầu sẽ bắt đầu ấm trở lại từ nửa cuối 2026 khi người tiêu dùng bắt đầu quen với mặt bằng giá mới (sau thuế đối ứng) hỗ trợ nhu cầu hồi phục tại thị trường Mỹ.

Đối với, triển vọng sản lượng xuất khẩu BSC kỳ vọng sẽ điều chỉnh tăng do (1) sản lượng xuất khẩu đi Trung Quốc cao hơn kỳ vọng và (2) ANV bắt đầu xuất sang các thị trường mới phát triển trong quý 3/2025 như Nga, Malaysia,…

Mảng cá rô phi sẽ tiếp tục là động lực tăng trưởng trong phần còn lại của 2025 và 2026 khi sau Trung Quốc, Brazil đã bị Mỹ áp thuế đối ứng tăng thêm 50% mở ra cơ hội nhận thêm nhiều đơn hàng cho ANV khi (1) hiện tại, Brazil hằng năm xuất khẩu khoảng 40 ngàn tấn cá rô phi sang Mỹ chiếm 20% tổng sản lượng nhập khẩu (2) mức thuế đối ứng của Việt Nam phải chịu không quá chênh lệch so với các đối thủ khác như Indonesia, Ecuador,…

Do vậy, BSC cho rằng việc duy trì sản lượng xuất khoảng 0.5–0.8 ngàn tấn/tháng sang Mỹ là không quá khó khăn đối với ANV trong quý 4/2025 và 2026 bắt chấp nhu cầu không mạnh hiện tại của thị trường này trong bối cảnh cả 2 đối tác nhập khẩu chính đều phải chịu mức thuế cao.

Đối với mức giảm mạnh so với tháng trước đó trong tháng 9/2025, BSC cho rằng đây chủ yếu là sự cân đối của các đối tác tại Mỹ sau khi nhập mạnh trong tháng 7 và tháng 8. Sản lượng xuất có thể tăng trở lại trong tháng 10 khi theo quan sát của BSC, lượng thu mua và cá nuôi ao nhà của ANV vẫn đang được duy trì tương đương so với giai đoạn quý 3/2025 phản ánh lượng đơn hàng trong quý 4/2025.

Tuy nhiên, đối với dự phóng sản lượng 2025, BSC kỳ vọng sẽ điều chỉnh tăng sản lượng xuất khẩu cá rô phi của ANV khi (1) sản lượng xuất khẩu quý 3/2025 cao hơn 50% so với dự phóng cũ (2) đồng thời phản ánh thông tin Brazil bị đánh thuế.

Dự phóng kết quả kinh doanh của ANV năm 2025Nguồn: BSC

Ở diễn biến khác, hiện tại, nhà máy sản xuất của Công ty TNHH Ấn Độ Dương (công ty con ANV sở hữu 100% và làm nhiệm vụ sản xuất và xuất khẩu cá rô phi) đã được nâng cấp để phục vụ xuất khẩu các mặt hàng giá trị gia tăng cao phục vụ nhu cầu tại thị trường Mỹ và Nam Mỹ.

Trong giai đoạn 3–5 năm tới, ANV dự kiến đầu tư 500 tỷ đồng nâng cấp nhà máy hiện hữu, 300–400 tỷ đồng cho nhà máy mới vào năm 2026 và 300 tỷ đồng xây dựng tòa nhà văn phòng trong năm 2027.

Theo đó, BSC duy trì mức PE mục tiêu 10 lần tương đương báo cáo trước đó do (1) tương đương mức PE trung bình 5 năm của ANV và trung bình ngành trong một giai đoạn đi lên (2) triển vọng kết quả kinh doanh gấp 20 lần trong 2025 và kỳ vọng tăng trưởng khoảng 20% trong 2026 nhờ xuất khẩu sang thị trường Mỹ và Brazil cùng với mảng cá rô phi mới.

Trên thị trường, cổ phiếu ANV đang được giao dịch ở mức PE dự phóng 2025 ở mức 8 lần, thấp hơn so với trung bình 5 năm và trung bình cá tra đi lên khi cổ phiếu đã ghi nhận chiết khấu 10% từ vùng đỉnh mới thiết lập trong quý 3/2025.

Với những kỳ vọng trên, BSC khuyến nghị mua ANV với giá mục tiêu 36,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 13:09:52 03/11/2025

Trước áp lực của lạm phát và chi phí ăn ngoài ngày càng đắt đỏ, người tiêu dùng đang dần chuyển sang lựa chọn những bữa ăn tại gia vừa thoải mái, tiết kiệm chi phí, vừa có chất lượng không thua kém nhà hàng.

“Ăn tại nhà” lên ngôi trong thời kỳ thắt chặt chi tiêu

Charlie Bigham, nhà cung cấp bữa ăn chế biến sẵn cao cấp nổi tiếng tại Anh, vừa ra mắt một sản phẩm mới trong tháng 10 với mức giá gây bất ngờ ngay cả những khách hàng khá giả của thương hiệu: một phần bò Wellington cho hai người có giá gần 30 bảng Anh.

Đối tượng khách hàng mục tiêu không phải là những người đi làm mệt mỏi tìm kiếm một bữa tối nhanh gọn, mà là những thực khách vốn định đến nhà hàng nhưng lại e ngại trước chi phí ăn ngoài ngày một đắt đỏ.

“Món ăn đặc sắc không nhất thiết đồng nghĩa với việc phải ra ngoài ăn”, nhà sáng lập thương hiệu cùng tên chia sẻ tại sự kiện ra mắt bộ sưu tập Brasserie, được định vị là dòng sản phẩm mang đến những bữa ăn “chất lượng nhà hàng” tại gia. Dòng sản phẩm này, được phân phối độc quyền tại chuỗi siêu thị cao cấp Waitrose của Anh, còn bao gồm cả gà sốt vang và thịt nai hầm kiểu Bourguignon (hầm với rượu vang đỏ).

Siêu thị và thương hiệu thực phẩm tận dụng “nền kinh tế tại nhà”

Charlie Bigham's không phải là đơn vị duy nhất trong mảng bữa ăn chế biến sẵn đang tìm cách cạnh tranh với ngành dịch vụ ẩm thực. Tháng 9 vừa qua, Tesco giới thiệu bộ sưu tập bữa ăn chế biến sẵn “chất lượng nhà hàng” mang tên Finest Chef’s Collection (tạm dịch “Bộ sưu tập thượng hạng từ đầu bếp”), với giá lên tới 20 bảng Anh, trong khi nhà cung cấp hộp công thức nấu ăn Gousto gần đây đã đổi tên dòng sản phẩm cao cấp, bổ sung thêm các lựa chọn mang thương hiệu “The Fine Dine In” và “Gastropub”.

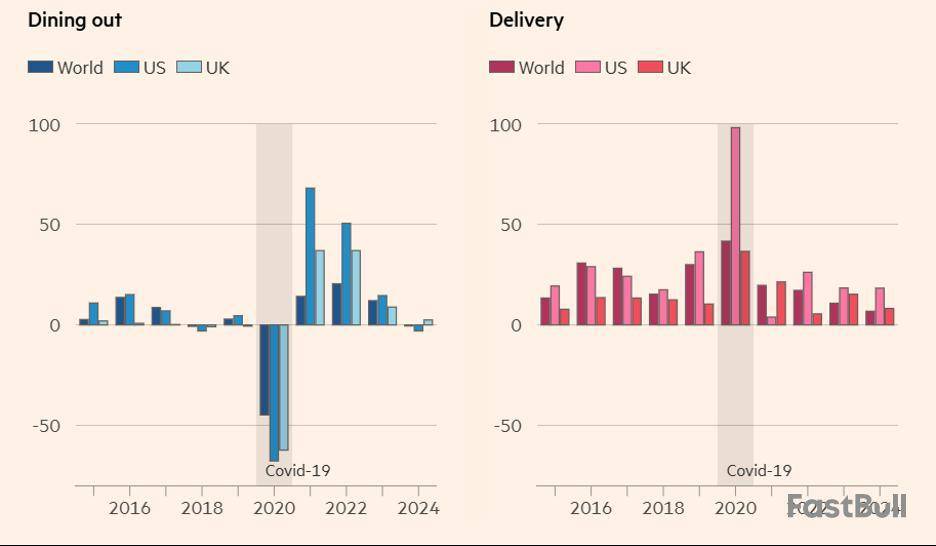

Sau giai đoạn gián đoạn vì COVID-19, nhu cầu ăn ngoài tăng mạnh trở lại, nhưng sau đó lại suy giảm khi dịch vụ giao đồ ăn tiếp tục đà tăng trưởng ổn định.

Tăng trưởng giá trị so với cùng kỳ năm trước (%)

Xu hướng này đang thúc đẩy một “nền kinh tế tại nhà” ngày càng phát triển, nơi người tiêu dùng quay lưng với trải nghiệm ăn ngoài để tận hưởng sự thoải mái, tiện lợi và tiết kiệm chi phí ngay tại phòng khách. Điều này tạo ra một hình thức cạnh tranh mới cho các nhà hàng, vốn đã phải đối mặt với sự tiện lợi từ các dịch vụ giao hàng, nay lại càng thêm chật vật với lạm phát giá thực phẩm và chi phí nhân công tăng cao, đặc biệt là tại Anh.

Ông Simon Stenning, nhà sáng lập công ty tư vấn FutureFoodservice, cho biết: “Ăn ngoài đã trở nên đắt đỏ hơn rất nhiều trong bối cảnh người tiêu dùng đang thắt chặt chi tiêu. Các siêu thị đang đáp trả và tận dụng những thách thức về chi phí mà ngành nhà hàng đang gặp phải”.

Theo Euromonitor, từ năm 2023 đến năm 2024, giá trị thị trường giao đồ ăn tại Anh đã tăng 8.2%, bỏ xa mức tăng trưởng 2.5% của các nhà hàng phục vụ tại chỗ. Sự thay đổi này còn rõ rệt hơn ở Mỹ, nơi thị trường giao đồ ăn đã mở rộng 18% vào năm ngoái, trong khi thị trường nhà hàng phục vụ tại chỗ thậm chí còn bị thu hẹp.

Ngành này đang kỳ vọng các thương vụ sáp nhập sẽ mở đường cho sự bành trướng hơn nữa. Hồi tháng 5, công ty DoorDash có trụ sở tại San Francisco đã đồng ý thâu tóm Deliveroo với giá 2.9 tỷ bảng Anh, chấm dứt một giai đoạn niêm yết đầy biến động của công ty giao đồ ăn đến từ Anh.

Lãi suất cao và nỗi lo về các cú sốc kinh tế đã khiến các hộ gia đình ở Anh cắt giảm chi tiêu nhiều hơn bất kỳ quốc gia nào khác trong khối G7 kể từ năm 2020. Ở bên kia Đại Tây Dương, những lo ngại về thị trường lao động chậm lại và hậu quả kinh tế từ các đợt áp thuế của chính quyền Tổng thống Donald Trump đã kìm hãm chi tiêu.

Nhưng ở một mức độ nào đó, xu hướng này cũng là một phần của sự dịch chuyển hậu đại dịch, từ việc tụ tập ở những nơi như quán cà phê, rạp chiếu phim và câu lạc bộ sang một cuộc sống tại gia ít giao tiếp xã hội hơn nhưng cũng bớt phiền phức hơn. Ông Stenning cho biết: “Việc được giao đồ ăn tận nơi là dễ dàng và đã trở thành thói quen. Chúng ta có thể tiếp cận mọi món ăn yêu thích từ tất cả thương hiệu lớn, miễn là chúng ta sống trong khu vực giao hàng của họ.

Nền kinh tế tại nhà đã mang lại lợi nhuận cho một số bên. Doanh thu công ty thực phẩm cùng tên của ông Bigham tăng gần 9% lên 144 triệu bảng Anh trong năm tài chính kết thúc vào tháng 8/2024, lợi nhuận trước thuế đạt 7.6 triệu bảng Anh, tăng hơn 1/3.

Đối với những bên khác, đây lại là một giai đoạn đầy đau đớn. Theo nhà cung cấp dữ liệu ngành khách sạn Meaningful Vision, lượt khách đến các nhà hàng thông thường ở Anh đã giảm gần 8% trong chín tháng đầu năm, so với cùng kỳ năm 2024.

Pizza Hut là một nạn nhân tiêu biểu của xu hướng này. Chuỗi nhà hàng gia đình này thông báo sẽ đóng cửa 68 địa điểm trên khắp nước Anh, khiến 1,210 nhân viên mất việc.

Ông Nicholas Found, một nhà tư vấn tại Retail Economics, cho biết phân khúc gặp nhiều khó khăn nhất trên thị trường là tầm trung. “Các hộ gia đình có thu nhập trung bình, vốn là nguồn sống của các nhà hàng tầm trung, đang phải phân bổ lại chi tiêu khi đối mặt với những áp lực tài chính đặc thù. Nhóm này đang tìm cách chuyển sang các lựa chọn bình dân hơn, cắt giảm đồ uống có cồn, chọn phần ăn nhỏ hơn, hoặc quay về với các bữa ăn tại nhà.

Lượng khách tại các nhà hàng sụt giảm ngày càng nhanhThay đổi so với năm trước, giai đoạn tháng 1-9, chỉ tính ở Anh (%)

Câu chuyện tương tự cũng diễn ra tại Mỹ. Hồi tháng 8, Dine Brands (chủ sở hữu của IHOP và Applebee’s), cùng với Sweetgreen, Wendy’s và Denny’s đều cảnh báo các nhà đầu tư rằng sự do dự chi tiêu của người tiêu dùng Mỹ đang ảnh hưởng tiêu cực đến doanh thu.

Theo dữ liệu từ công ty nghiên cứu thị trường Circana, người Mỹ đã ăn ít hơn 1 tỷ bữa tại các nhà hàng trong quý đầu tiên của năm so với cùng kỳ năm ngoái. Trước đợt sụt giảm này, tỷ lệ giữa bữa ăn tại nhà và bữa ăn tại nhà hàng vẫn tương đối ổn định kể từ năm 2023.

Báo cáo gửi khách hàng ngày 22/10, ông Jeffrey Bernstein, nhà phân tích ngành nhà hàng tại Barclays Mỹ, viết: “Các dấu hiệu trong những quý gần đây cho thấy người tiêu dùng đang trải qua ‘cảm giác mệt mỏi vì giá thực đơn’”. Điều này “thúc đẩy các nhà hàng phải tích cực hơn trong việc quảng bá các chương trình khuyến mãi và giảm giá để ứng phó”.

Tại Mỹ, nhà hàng thức ăn nhanh bị ảnh hưởng nặng nề nhất do những người tiêu dùng có thu nhập thấp nhất phải cắt giảm chi tiêu nhiều hơn. Trong ghi chú gửi khách hàng ngày 21/10, ông Brian Harbour, một nhà phân tích tại Morgan Stanley, cho biết các chuỗi thức ăn nhanh ở Mỹ là mắt xích yếu nhất trên thị trường hiện nay vì những khách hàng có thu nhập thấp vẫn rất kén chọn và hạn chế chi tiêu.

Giám đốc điều hành của McDonald’s, ông Chris Kempczinski, cho biết trong báo cáo thu nhập hồi tháng 8 rằng thương hiệu này đang cảm nhận được tác động từ “rất nhiều lo lắng và bất an” trong nhóm người tiêu dùng thu nhập thấp. “Kết quả là, mọi người hoặc bỏ bữa… hoặc họ chuyển sang các lựa chọn rẻ hơn trong thực đơn của chúng tôi, hoặc quay về ăn tại nhà”.

Tuy nhiên, các nhà hàng ở Anh lại phải đối mặt với một loạt vấn đề phức tạp. Giống như những nơi khác trong thế giới phương Tây, giá cả đã tăng vọt từ trước đại dịch; theo dữ liệu của ONS, chi phí ăn uống tại các nhà hàng và quán cà phê trong tháng 9 đã cao hơn khoảng 1/3 so với tháng 12/2019.

Nhà hàng chật vật giữa áp lực chi phí và nhu cầu sụt giảm

Các chủ nhà hàng ở Anh cũng đang đối mặt với chi phí lao động cao hơn sau khi mức lương tối thiểu và các khoản đóng góp bảo hiểm quốc gia tăng lên, vốn được đưa ra trong Ngân sách 2024 của Bộ trưởng Tài chính Rachel Reeves và có hiệu lực từ tháng 4 vừa qua.

Ông Douglas Jack, một nhà phân tích tại Peel Hunt, cho biết: “Các nhà hàng đang ở trong thế khó: chi phí nhân công càng cao, họ càng phải tăng giá nhiều hơn, và kết quả là lượng khách có thể sụt giảm. Khi thuế suất đối với các mặt hàng bán tại chỗ tăng, ăn tại nhà trở thành một hình thức đi ăn ngoài kiểu mới”.

Ông Jonathan Steenberg, một nhà kinh tế tại công ty bảo hiểm tín dụng Coface, cho biết: “Sự gia tăng rõ rệt các vụ vỡ nợ kể từ gói Ngân sách năm ngoái đã cao hơn đáng kể ở các lĩnh vực trả lương thấp hơn như ngành khách sạn”.

Ví dụ, tỷ lệ vỡ nợ của các nhà hàng và doanh nghiệp dịch vụ thực phẩm di động, chẳng hạn như các nhà hàng pop-up và xe bán đồ ăn ở Anh, đã cao gấp đôi so với mức trung bình của tất cả các ngành, theo số liệu từ Coface được chia sẻ với Financial Times.

Trong khi đó, một số công ty kinh doanh nhà hàng đã cố gắng chen chân vào nền kinh tế tại nhà. Các chuỗi của Anh như Itsu, Zizzi và PizzaExpress những năm gần đây đều đã bổ sung các sản phẩm cao cấp mới, bao gồm sushi ướp lạnh và các vị pizza “cao cấp hơn”, vào dòng sản phẩm bán tại siêu thị của họ.

Nhưng những người khác cho rằng không thể điều chỉnh sản phẩm tươi sống của mình để đáp ứng các quy định của kênh bán lẻ. Ông David Roberts, chuyên gia lĩnh vực khách sạn tại công ty luật CMS và đồng sở hữu chuỗi nhà hàng bít tết Blacklock của Anh, nói rằng nhà hàng của ông “có một loại nước sốt thịt mà tôi có thể uống cả lít nếu muốn - nhưng chúng tôi không thể đưa nó vào siêu thị vì sẽ phải thêm rất nhiều hóa chất để đảm bảo sản phẩm có hạn sử dụng thương mại khả thi”.

Các nhà phân tích đã ghi nhận một sự phân hóa ngày càng rõ rệt: người tiêu dùng thà chỉ cần đặt giao hàng và ăn ở nhà - trừ khi họ nhận được một trải nghiệm độc đáo và đặc biệt.

Ông Kurt Zdesar, người sáng lập nhóm nhà hàng ẩm thực kết hợp Nhật-Peru Chotto Matte, nói: “Tốt thôi là chưa đủ: bạn phải thật sự xuất sắc hoặc phải có thứ gì đó độc nhất vô nhị”.

Trải nghiệm - "vũ khí cuối cùng" giữ chân thực khách

Đối với các nhà hàng phục vụ tại chỗ, thách thức bây giờ là thuyết phục khách hàng rằng việc đi ăn ngoài vẫn là một trải nghiệm đáng giá. Ông Stenning của FutureFoodservice cho biết: “Chúng ta không thể chỉ mặc nhiên cho rằng mọi người sẽ ra ngoài ăn - động lực đó đã mất đi - vì vậy chúng ta cần phải liên tục đổi mới để kéo mọi người ra khỏi nhà”.

Đối với tập đoàn nhà hàng sang trọng Evolv Collection, nỗ lực đó bao gồm việc vận chuyển 5 tấn cát vào mùa hè này để xây dựng một bãi biển tạm thời tại nhà hàng kiểu Pháp Le Pont de la Tour bên bờ sông ở London.

Ông Martin Williams, giám đốc điều hành của Evolv, nói: “Mọi người đi ra ngoài ít hơn so với trước đây, nhưng khi họ đi, họ lại chi tiêu nhiều hơn và tìm kiếm chất lượng cao hơn. Đổi lại, các nhà hàng đang chịu áp lực phải cung cấp một trải nghiệm trọn vẹn”.

Người tiêu dùng cũng đòi hỏi nhiều hơn từ chính món ăn, theo ông James Brown, giám đốc điều hành chuỗi nhà hàng Prezzo Italian của Anh. Ông nói: “Mọi người đã học cách nấu ăn ở nhà nhờ khả năng tiếp cận dễ dàng các lớp học nấu ăn trên những nền tảng như Netflix. Khi khách hàng quyết định ra ngoài ăn ở nhà hàng, kỳ vọng về chất lượng giờ đây đã cao hơn nhiều”.

Các chủ nhà hàng tự tin rằng, bất chấp những trở ngại kinh tế và cấu trúc phía trước đối với ngành, người tiêu dùng sẽ luôn đánh giá cao trải nghiệm của một buổi tối đi chơi hơn là một chuyến đi siêu thị hay một hộp đồ ăn giao tận nơi bằng nhựa.

Ông Williams nói: “Thức ăn có lẽ chỉ chiếm 1/3 trải nghiệm. Phần còn lại là không gian, dịch vụ, âm nhạc. Hơn nữa, bạn không phải rửa bát”.

Quốc An (Theo FT)

fili - 13:07:18 28/10/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。