行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Quý 2/2025, ngành cao su ghi nhận sự phân hóa rõ nét giữa hai nhóm doanh nghiệp: sản xuất thành phẩm và khai thác mủ. Giá mủ cao su duy trì ở mức cao tiếp tục mang lại lợi nhuận khả quan cho khối khai thác, trong khi các nhà sản xuất săm lốp chịu áp lực lớn từ chi phí nguyên liệu, khiến biên lợi nhuận gộp rơi xuống mức thấp nhất một thập kỷ.

Theo thống kê từ VietstockFinance, 16 doanh nghiệp cao su trên HOSE, HNX và UPCoM đã công bố báo cáo tài chính quý 2/2025 với tổng doanh thu thuần hơn 10.4 ngàn tỷ đồng, tăng 17% so với cùng kỳ. Lợi nhuận ròng toàn ngành hơn 2 ngàn tỷ đồng, tăng 51%, trong đó phần lớn đến từ các doanh nghiệp khai thác mủ.

Biên lãi gộp thu hẹp mạnh

Trong quý 2, biên lợi nhuận gộp của nhiều doanh nghiệp sản xuất săm lốp giảm sâu, phản ánh rõ tác động từ chi phí nguyên vật liệu tăng cao. Mặc dù doanh thu vẫn giữ đà tăng hoặc lập kỷ lục mới, lợi nhuận của nhóm này lại co hẹp đáng kể so với cùng kỳ.

Dẫn đầu về quy mô doanh thu là Cao su Đà Nẵng với lần đầu chạm mốc 1.38 ngàn tỷ đồng, tăng nhẹ 1%. Tuy nhiên, lợi nhuận ròng chỉ còn 32 tỷ đồng, giảm 58%, khi tỷ suất lợi nhuận gộp về 11.2%, thấp nhất kể từ giai đoạn 2018-2019. Doanh nghiệp cho biết giá nguyên vật liệu tăng mạnh là nguyên nhân chính.

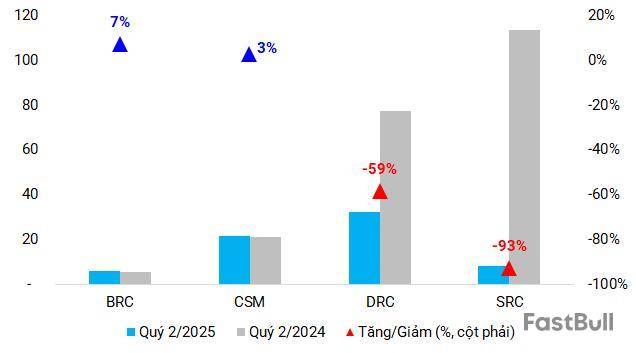

Tương tự, biên lãi gộp của Cao su Sao Vàng cũng giảm sâu, từ 14.3% còn 10.1%, vùng thấp nhất 13 năm dù doanh thu tăng 14% lên 376 tỷ đồng. Không còn khoản thu nhập đột biến từ chuyển nhượng quyền thuê đất như cùng kỳ năm ngoái, lợi nhuận ròng giảm tới 93% xuống 8.1 tỷ đồng.

Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) giảm doanh thu 13% còn 1.1 ngàn tỷ đồng. Tỷ suất lợi nhuận gộp hạ từ 15.7% xuống 13.7%, nhưng nhờ kiểm soát chi phí, lãi tăng nhẹ 2.6% lên 22 tỷ đồng.

Biên lợi nhuận gộp của SRC hay DRC liên tục giảm (Đvt: %)

Nhóm sản xuất lốp xe giảm lợi nhuận dù doanh thu vẫn tăng (Đvt: tỷ đồng)

Khai thác mủ cao su nối dài đà thuận lợi

Trái ngược gam màu ảm đạm của nhóm sản xuất thành phẩm, các doanh nghiệp khai thác và chế biến mủ cao su tiếp tục hưởng lợi từ đà tăng giá. Giá bán bình quân trong quý 2 vượt 50 triệu đồng/tấn, cao hơn 20% so với cùng kỳ 2024.

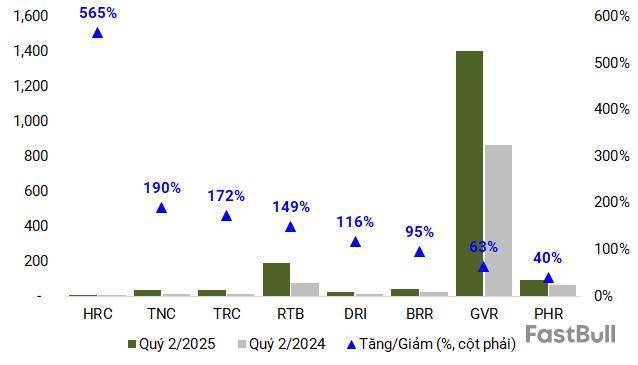

Tập đoàn Công nghiệp Cao su Việt Nam tiếp tục giữ vai trò dẫn dắt khi doanh thu tăng 30% lên 6 ngàn tỷ đồng, lợi nhuận 1.4 ngàn tỷ đồng, tăng 63%. Tỷ suất lợi nhuận gộp duy trì ở mức 27%, cao hơn mức 25.3% cùng kỳ.

Kết quả trên có được một phần nhờ nhiều đơn vị thành viên ghi nhận kết quả vượt trội. Cao su Tây Ninh đạt doanh thu 132 tỷ đồng, lợi nhuận 35 tỷ đồng, tăng lần lượt 46% và 172% nhờ sản lượng và giá bán cùng cải thiện tại cả Việt Nam và Campuchia.

Cao su Tân Biên lập kỷ lục mới với lãi ròng 191 tỷ đồng, tăng 149%, nhờ hơn 167 tỷ đồng thu nhập khác từ thanh lý vườn cây tái canh.

Doanh thu Cao su Hòa Bình vượt 60 tỷ đồng, gấp hơn 3 lần; lãi 3.3 tỷ đồng, tăng 565% nhờ giá bán bình quân 53 triệu đồng/tấn và hoàn nhập dự phòng.

Cao su Bà Rịa lãi 41 tỷ đồng, tăng 95%, nhờ giá bán và thanh lý vườn cây. Cao su Phước Hòa doanh thu 368 tỷ đồng, lãi 90 tỷ đồng, tăng 40%, nhờ biên lợi nhuận gộp cải thiện và khoản thu từ liên doanh, bồi thường, hỗ trợ đất phục vụ dự án cao tốc TPHCM - Thủ Dầu Một - Chơn Thành.

Một số doanh nghiệp cũng tận dụng tốt cơ hội thị trường. Lợi nhuận Cao su Thống Nhất cao nhất kể từ năm 2021 với 32 tỷ đồng, tăng 190%; biên lợi nhuận gộp vươn lên 34% so với 23.5% cùng kỳ.

Lợi nhuận phần lớn doanh nghiệp khai thác mủ tăng so với cùng kỳ (Đvt: tỷ đồng)

Những trường hợp đặc biệt

Mặc dù lợi nhuận giảm do không còn thu nhập bất thường, Cao su Đồng Phú vẫn hưởng lợi khi sản lượng tăng 17%, đạt hơn 1.66 ngàn tấn.

Cao su Đắk Lắk giảm 22% doanh thu, còn 146 tỷ đồng sau khi không còn hợp nhất kết quả của công ty con Đầu tư Cao su Đắk Lắk . Tuy nhiên, lợi nhuận ròng vọt lên 101 tỷ đồng, cao nhất từ trước đến nay, nhờ hơn 86 tỷ đồng thu nhập từ việc thoái bớt vốn DRI.

Trong khi đó, doanh thu bán mủ cao su của DRI tăng 81% lên 113 tỷ đồng; giúp lãi 21 tỷ đồng, tăng đến 116%.

Cao su Sông Bé đảo chiều có lãi 4.2 tỷ đồng dù doanh thu giảm mạnh 69%, nhờ lãi tiền gửi/tiền cho vay tăng.

Chứng khoán Vietcombank (VCBS) nhận định giá cao su trong thời gian tới có thể chỉ dao động trong biên độ hẹp, khi nguồn cung được dự báo cải thiện nhờ một số nước Đông Nam Á bước vào giai đoạn thu hoạch nhưng nhu cầu chưa thật sự mạnh. Dù vậy, thị trường vẫn có điểm sáng khi doanh số bán ôtô tại Trung Quốc tăng liên tiếp nhiều tháng và lượng nhập khẩu lốp xe tại Mỹ đi lên, mở ra kỳ vọng tiêu thụ sẽ phục hồi.

Tử Kính

FILI - 09:00:00 17/08/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。