行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Quý 1/2025, dù một số doanh nghiệp đã thoát lỗ, bức tranh toàn ngành xi măng vẫn phủ gam màu xám. Tuy vậy, trong bối cảnh đầu tư công đang được đẩy mạnh và nhu cầu thị trường cải thiện, hy vọng đang nhen nhóm trở lại.

Ánh sáng le lói từ các doanh nghiệp nhỏ

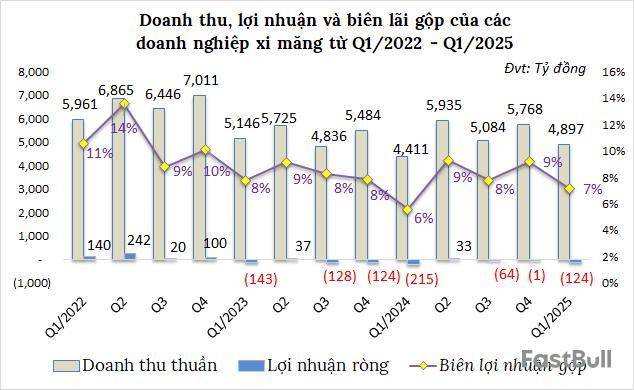

Theo số liệu thống kê từ VietstockFinance của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC từ quý 1/2022 - 1/2025, ngành vẫn đang đi qua những ngày giông gió. Tổng lỗ ròng 3 tháng đầu năm nay của nhóm vẫn còn 124 tỷ đồng, dù đã thu hẹp so với mức lỗ 215 tỷ đồng cùng kỳ năm ngoái.

Trong bức tranh nhiều mảng tối đó, một vài doanh nghiệp nhỏ lại rực sáng, điển hình như Xi măng La Hiên VVMI lãi hơn 2 tỷ đồng, tăng gấp 6 lần cùng kỳ, nhờ sản lượng tiêu thụ cải thiện.

Thị trường bất động sản phục hồi, CTCP Khoáng sản FECON lãi ròng hơn 4 tỷ đồng, gấp 4.7 lần cùng kỳ. Trong khi Xi măng Yên Bình hưởng lợi từ việc giảm giá thành sản xuất, giúp Công ty lãi 6 tỷ đồng, tăng 39%.

Đáng chú ý, Xi măng VICEM Hoàng Mai sau 2 quý thua lỗ liên tiếp, đã có lãi nhẹ hơn 500 triệu đồng nhờ thị trường miền Trung khởi sắc và giá nguyên liệu đầu vào hạ nhiệt.

Nhiều ông lớn vẫn trong vòng xoáy lỗ

Trái ngược với tín hiệu tích cực từ nhóm doanh nghiệp vừa và nhỏ, các ông lớn ngành xi măng vẫn đang loay hoay với các khoản lỗ.

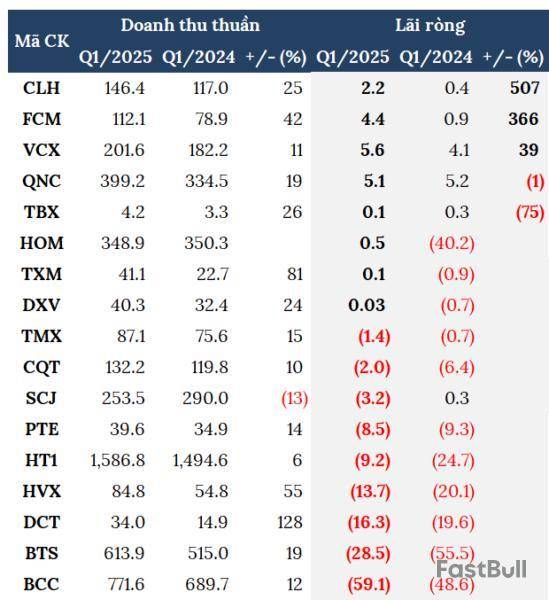

KQKD của doanh nghiệp xi măng trong quý 1/2025 (Đvt: Tỷ đồng)

Đứng đầu danh sách này là Xi măng Bỉm Sơn - tiếp tục lỗ gần 60 tỷ đồng, cùng kỳ lỗ gần 49 tỷ đồng. Xi măng VICEM Bút Sơn kéo dài chuỗi thua lỗ sang quý thứ 10 với gần 29 tỷ đồng.

Ông lớn Xi Măng Vicem Hà Tiên (HOSE: HT1) cũng lỗ hơn 9 tỷ đồng. Về vấn đề này, tại ĐHĐCĐ thường niên 2025, ông Nguyễn Quốc Thắng - Thành viên HĐQT kiêm Tổng Giám đốc HT1 cho biết: quý 1 hàng năm thường ghi nhận kết quả thấp do trùng kỳ nghỉ Tết Nguyên đán, nhưng tình hình đã cải thiện đáng kể so với cùng kỳ năm ngoái (lỗ 25 tỷ đồng).

Xi măng Sài Sơn cũng kém sắc khi từ lãi chuyển qua lỗ hơn 3 tỷ đồng. Công ty cho biết, đã và đang tìm mọi giải pháp tiết kiệm chi phí trong sản xuất, giảm giá bán để bán hết sản phẩm, tăng độ phủ trên thị trường, điều này khiến lợi nhuận giảm.

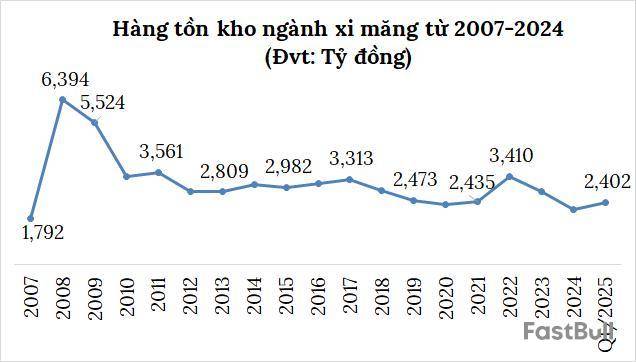

Đến cuối quý 1, nhóm doanh nghiệp niêm yết ngành xi măng có tổng giá trị tồn kho hơn 2.4 ngàn tỷ đồng, tăng 12% so với đầu năm. Trong đó, tồn kho của HT1 chiếm 26%, với 614 tỷ đồng, giảm 5% so với đầu năm và chiếm 8% tổng tài sản; giá trị thành phẩm của HT1 hơn 255 tỷ đồng, giảm 9% so với đầu năm.

Kế hoạch lạc quan, kỳ vọng vào nửa sau năm 2025?

Dù 3 tháng đầu năm chưa nhiều tích cực, các doanh nghiệp xi măng vẫn lạc quan đặt kế hoạch tăng trưởng trong năm 2025.

HT1 hướng tới mục tiêu đầy thách thức với doanh thu hơn 7,162 tỷ đồng, tăng 4% so với năm 2024; lợi nhuận sau thuế 184 tỷ đồng, gấp 3 lần năm trước. Sản xuất xi măng và clinker hơn 10 triệu tấn, tiêu thụ gần 6.4 triệu tấn, tăng lần lượt hơn 7% và 5%.

Tổng Giám đốc HT1 cho rằng, sản lượng tiêu thụ trong quý 1 đạt trên 19% kế hoạch năm; bước sang quý 2 là mùa cao điểm của ngành xi măng, kỳ vọng sẽ tăng trưởng mạnh. Công ty cũng đang áp dụng các biện pháp tiết giảm chi phí, nâng cao hiệu quả vận hành. Mục tiêu lợi nhuận quý 2 là 123 tỷ đồng, nếu đạt được, sẽ là cú hích lớn cho cả năm.

BCC đặt kế hoạch doanh thu thuần gần 3,680 tỷ đồng, tăng 6%; lãi trước thuế 2.4 tỷ đồng, năm trước lỗ hơn 8 tỷ đồng. Clinker sản xuất năm nay dự kiến hơn 2.8 triệu tấn nhưng tiêu thụ chỉ 354 ngàn tấn.

Xi măng Bút Sơn đặt mục tiêu thoát lỗ với khoản lãi kỳ vọng gần 30 tỷ đồng, năm trước lỗ gần 202 tỷ đồng - mức lỗ nặng nhất sau hơn thập niên. Mục tiêu sản xuất clinker hơn 2.5 triệu tấn, nhưng tiêu thụ chỉ 300 ngàn tấn và phấn đấu tiêu thụ hết hơn 3 triệu tấn xi măng dự kiến sản xuất trong năm nay.

Ngay cả Xi măng Hoàng Mai, từng lỗ gần 70 tỷ đồng trong năm 2024, cũng đặt kế hoạch lãi 15 tỷ đồng trong năm nay. Sản lượng clinker gần 1.3 triệu tấn và tiêu thụ 170 ngàn tấn; còn xi măng tự sản xuất dự định tiêu thụ hết gần 1.6 triệu tấn.

Điểm chung trong chiến lược của các doanh nghiệp là đẩy mạnh tiêu thụ nội địa, tận dụng làn sóng đầu tư công, đồng thời kiểm soát chặt chi phí vận hành.

Cửa sáng từ đầu tư công và dư địa thị trường

Trong bối cảnh đầu tư công đang được đẩy mạnh, cùng với trợ lực từ các yếu tố vĩ mô, pháp lý, các doanh nghiệp xây dựng và vật liệu xây dựng sẽ được hưởng lợi, nhất là trong việc tiêu thụ sản phẩm, trong đó có xi măng.

Theo tính toán của Bộ Xây dựng, nhu cầu tiêu thụ xi măng trong năm 2025 sẽ tăng khoảng 2 - 3% so với năm 2024, đạt mức 95-100 triệu tấn. Trong đó, tiêu thụ nội địa dao động từ 60-65 triệu tấn, xuất khẩu dự kiến 30-35 triệu tấn.

TS. Lương Đức Long - Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Xi măng Việt Nam - cho rằng: đầu tư công đang được Chính phủ thúc đẩy mạnh mẽ, nhất là đầu tư về hạ tầng giao thông, xây dựng; việc sản xuất và tiêu thụ sản phẩm xi măng vẫn có những tín hiệu tích cực. Tuy nhiên, sự tăng trưởng trong việc tiêu thụ xi măng sẽ thấy rõ hơn trong nửa cuối năm 2025. Nhu cầu xi măng tại Việt Nam chưa đạt đỉnh, dự báo từ giờ đến năm 2031 sẽ đạt đỉnh. Như vậy, việc sản xuất và tiêu thụ sản phẩm xi măng vẫn còn dư địa tăng trưởng.

Tuy nhiên, các rủi ro bên ngoài vẫn cần được lưu tâm. Chủ tịch HT1 - Đinh Quang Dũng chia sẻ tại ĐHĐCĐ thường niên 2025 rằng, biến động thuế quan từ Mỹ có thể gây tác động gián tiếp tới Việt Nam, khi hàng xi măng Trung Quốc chuyển hướng tràn vào Đông Nam Á, làm gia tăng cạnh tranh. Ngoài ra, việc chuỗi cung ứng toàn cầu gián đoạn có thể ảnh hưởng đến giá nguyên liệu.

Suy cho cùng, ngành xi măng đang chuyển mình chậm rãi sau nhiều quý ngụp lặn. Những nỗ lực điều chỉnh chiến lược, siết chi phí và làn sóng đầu tư công có thể là chìa khóa mở ra giai đoạn hồi phục trong năm nay.

Tuy nhiên để quay lại thời kỳ vàng son, thay vì lạc quan, các doanh nghiệp xi măng cần một chiến lược thực thi hiệu quả, đặc biệt là khả năng thích nghi trong môi trường cạnh tranh ngày càng khốc liệt.

Thanh Tú

FILI - 08:07:01 12/05/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。