行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Trước cam kết Net Zero vào năm 2050, các doanh nghiệp toàn cầu và tại Việt Nam đang đối mặt với thách thức ngày càng lớn từ việc quản lý dấu chân carbon trong chuỗi cung ứng. Đặc biệt, bao bì - một thành phần được đánh giá thấp trong tổng dấu chân carbon của sản phẩm - đang trở thành điểm nghẽn có thể quyết định thành bại của các cam kết môi trường và tiếp cận nguồn vốn xanh.

Mối liên kết giữa bao bì và dấu chân carbon bị đánh giá thấp trong chuỗi cung ứng

Theo báo cáo của Ellen MacArthur Foundation, việc áp dụng các nguyên tắc kinh tế tuần hoàn trong lĩnh vực bao bì có thể góp phần giảm thiểu phát thải khí nhà kính dọc theo chuỗi cung ứng.

Bao bì chiếm tỷ trọng lớn trong tổng dấu chân carbon của sản phẩm, đặc biệt là thông qua phát thải Scope 3 - những phát thải gián tiếp từ hoạt động mua hàng hóa và xử lý cuối vòng đời sản phẩm[1].

Trong khi mô hình tuyến tính truyền thống (sản xuất - sử dụng - thải bỏ) gây ra phát thải carbon từ việc khai thác nguyên liệu thô và xử lý chất thải, bao bì tuần hoàn được thiết kế để tái sử dụng, tái chế hoặc phân hủy sinh học có thể giảm thiểu tác động môi trường.

Theo OECD, nếu không có các chính sách mạnh mẽ hơn, việc sử dụng nhựa toàn cầu dự kiến sẽ tăng gần gấp ba lần từ 460 triệu tấn năm 2019 lên 1,231 triệu tấn vào năm 2060, đồng thời lượng rò rỉ nhựa ra môi trường sẽ tăng gấp đôi[2].

Mối liên hệ giữa việc chậm chuyển đổi sang bao bì tuần hoàn với rủi ro không đạt mục tiêu giảm phát thải của doanh nghiệp trở nên rõ ràng khi xem xét các cam kết quốc tế. Hiệp ước nhựa toàn cầu hiện được đàm phán và Kế hoạch hành động kinh tế tuần hoàn của EU đều xác định bao bì là một đòn bẩy quan trọng để đạt được các mục tiêu khí hậu. Ellen MacArthur Foundation thông qua Global Commitment đã huy động hơn 1,000 tổ chức trên toàn thế giới, bao gồm các doanh nghiệp đại diện cho 20% tổng sản lượng bao bì nhựa toàn cầu, cam kết chung về tầm nhìn kinh tế tuần hoàn cho nhựa[3].

Nghiên cứu của McKinsey cho thấy các công ty tiêu dùng nhanh có tới 90% tác động môi trường và hơn 80% lượng phát thải đến từ chuỗi cung ứng của họ, trong đó bao bì đóng vai trò then chốt[4]. Đối với Unilever, nguyên liệu thô và bao bì chiếm hơn 60% phát thải trực tiếp trong chuỗi giá trị, đòi hỏi sự tập trung nỗ lực giảm thiểu[5].

Thực trạng bao bì tuần hoàn tại Việt Nam

Việt Nam hiện đang đối mặt với thách thức quản lý chất thải nhựa. Theo World Bank, mỗi năm ước tính có 2.8-3.1 triệu tấn chất thải nhựa được thải ra trên đất liền tại Việt Nam, trong đó ít nhất 10% lọt ra đại dương[6].

Việt Nam xếp thứ 5 thế giới về lượng chất thải nhựa quản lý kém, với tỷ lệ chất thải nhựa quản lý kém là 54%, cao hơn 22 điểm phần trăm so với mức trung bình toàn cầu[7].

Nghiên cứu của World Ban cho biết Việt Nam chỉ tái chế được khoảng 33% tổng khối lượng của các loại nhựa chính như PET, HDPE, LDPE và PP[8]. Một trong những nguyên nhân là do phương thức xử lý chất thải sau thu gom: phần lớn rác thải sinh hoạt đô thị tại Việt Nam được xử lý bằng cách chôn lấp trực tiếp mà không qua bất kỳ khâu xử lý sơ bộ nào. Việc này tạo ra rào cản lớn cho phát triển kinh tế tuần hoàn và thu hồi tài nguyên từ bao bì.

Các điểm nghẽn chính trong hệ thống bao bì tuần hoàn Việt Nam gồm hạ tầng thu gom và phân loại manh mún, công nghệ tái chế cấp thấp (downcycling), thiếu thị trường cho vật liệu tái chế. Hệ thống tái chế phi chính thức chiếm ưu thế, trong đó tại Đà Nẵng, công nhân tái chế phi chính thức có thể thu hồi vật liệu tái chế tương đương 6-7.5% tổng lượng chất thải được đưa đến bãi chôn lấp[9].

Việc triển khai Trách nhiệm mở rộng của nhà sản xuất (EPR) theo Nghị định 08/2022/NĐ-CP đã bắt đầu từ tháng 1/2024 với các tỷ lệ tái chế bắt buộc tối thiểu khác nhau: bao bì PET cứng (22%), bao bì giấy carton (20%), bao bì nhôm (22%), các loại bao bì nhựa cứng khác (10-15%)[10]. Tuy nhiên, thách thức đặt ra là việc phân loại chất thải tại nguồn không hiệu quả.

Một số doanh nghiệp như Pro Vietnam Packaging Recycling JSC đạt được kết quả đáng ghi nhận, thu gom và tái chế hơn 64,000 tấn bao bì năm 2024, tăng từ 3,000 tấn năm 2022[11]. Tuy nhiên, con số này vẫn hạn chế so với tổng lượng 3.8 triệu tấn chất thải nhựa hàng năm[12].

Unilever đặt mục tiêu trên toàn cầu đến năm 2025 sẽ giảm một nửa lượng nhựa nguyên sinh và đảm bảo 100% bao bì có thể tái chế hoặc phân hủy. Tại Việt Nam, công ty hợp tác với một số doanh nghiệp để thu gom và tái chế nhựa. Ellen MacArthur Foundation ghi nhận Unilever đã tăng tỷ lệ nhựa tái chế sau tiêu dùng (PCR) trong nhiều sản phẩm, với một số dòng đạt 100% PCR. Dù mô hình này giúp tạo thị trường cho vật liệu tái chế, thách thức cốt lõi vẫn là nguồn cung PCR chất lượng cao chưa ổn định và chi phí cao hơn nhựa nguyên sinh, phản ánh điểm nghẽn về hạ tầng của Việt Nam[13].

Nút thắt ESG: Khi bao bì quyết định chi phí vốn và xuất khẩu

Theo PwC, Việt Nam là một trong 5 quốc gia châu Á đang đi đúng hướng để đạt được các cam kết về giảm phát thải đến 2030, nhưng điều này đòi hỏi sự thay đổi căn bản trong cách tiếp cận quản lý chất thải và chuỗi cung ứng[14].

Theo nghiên cứu của các chuyên gia, hơn 90% phát thải khí nhà kính của doanh nghiệp nằm trong các hoạt động Scope 3, bao gồm khai thác nguyên liệu thô, hoạt động của nhà cung cấp, logistics, sử dụng sản phẩm và xử lý cuối đời. Điều này có nghĩa là việc không quản lý được vòng đời bao bì sẽ ảnh hưởng trực tiếp đến khả năng đạt được mục tiêu giảm phát thải tổng thể[15].

Rủi ro kinh doanh từ việc bao bì tuần hoàn kém phát triển bao gồm các hàng rào kỹ thuật tại thị trường xuất khẩu. EU yêu cầu 50% vật liệu bao bì nhựa phải được tái chế vào năm 2025 và 55% vào năm 2030[16], trong khi cấm xuất khẩu chất thải nhựa đến các quốc gia không phải thành viên OECD từ năm 2026, có thể ảnh hưởng đến khoảng 140 kiloton chất thải nhập khẩu hàng năm vào Malaysia và Việt Nam[17].

Bên cạnh đó, các sản phẩm tái chế của Việt Nam đang gặp khó khi thâm nhập các thị trường như EU do các thủ tục chứng nhận phức tạp và yêu cầu kỹ thuật nghiêm ngặt.

Để đạt được mục tiêu Net Zero, Việt Nam cần khoảng 368 tỷ USD, đòi hỏi sự minh bạch từ các doanh nghiệp để huy động nguồn tài chính bền vững[18]. Việc thiếu minh bạch trong quản lý vòng đời bao bì và chuỗi cung ứng sẽ ảnh hưởng trực tiếp đến các chỉ số phát triển bền vững và khả năng tiếp cận các nguồn tài trợ này.

Tác động đến uy tín thương hiệu cũng ngày càng rõ rệt khi người tiêu dùng và nhà đầu tư quan tâm hơn đến tính bền vững. Khảo sát năm 2024 của Vietnam Report cho thấy 92.1% người tiêu dùng quan tâm đến tác động môi trường của bao bì, thể hiện sự thay đổi mạnh mẽ trong nhận thức và kỳ vọng của thị trường[19].

Bao bì: Từ gánh nặng chi phí đến động lực tăng trưởng bền vững

Để biến bao bì từ “gánh nặng carbon” thành lợi thế cạnh tranh bền vững, các doanh nghiệp Việt Nam cần tích hợp chiến lược bao bì vào tổng thể kinh doanh thông qua đầu tư nghiên cứu và phát triển vật liệu, thiết kế để tái chế (Design for Recycling), và xây dựng các mô hình tái sử dụng (refill/reuse). Theo Ellen MacArthur Foundation, việc tăng hàm lượng tái chế trong bao bì có thể giữ một thùng dầu trong lòng đất mỗi hai giây, tương đương hơn 23 triệu thùng dầu mỗi năm và tránh được 3.4 triệu tấn CO2 mỗi năm[20].

Về mặt chính sách, Việt Nam cần hoàn thiện cơ chế EPR để tạo thị trường tái chế hiệu quả thông qua việc ban hành tiêu chuẩn quốc gia về bao bì xanh và hàm lượng tái chế bắt buộc. Nghị định 05/2025/NĐ-CP đã làm rõ các thực thể chịu nghĩa vụ EPR và tăng ngưỡng miễn trừ từ 20 tỷ đồng lên 30 tỷ đồng doanh thu bán sản phẩm[21].

Quyết định 222/QĐ-TTg đặt mục tiêu tăng tỷ lệ năng lượng tái tạo lên 47% tổng năng lượng sơ cấp, đảm bảo 95% chất thải rắn đô thị và 80% chất thải nông thôn được thu gom và xử lý, giảm việc chôn lấp trực tiếp xuống dưới 50%, và cải thiện tỷ lệ tái chế chất thải công nghiệp và hộ gia đình[22].

Cơ hội hợp tác công-tư (PPP) trong việc xây dựng hạ tầng thu gom, phân loại, tái chế quy mô lớn đang được thúc đẩy thông qua các dự án như Cơ sở thu hồi vật liệu (MRF) tại thành phố Quy Nhơn do UNDP triển khai. Dự án này không chỉ biến chất thải thành tài nguyên có giá trị mà còn cải thiện đáng kể cuộc sống của công nhân tái chế phi chính thức, tích hợp họ vào hệ thống quản lý chất thải.

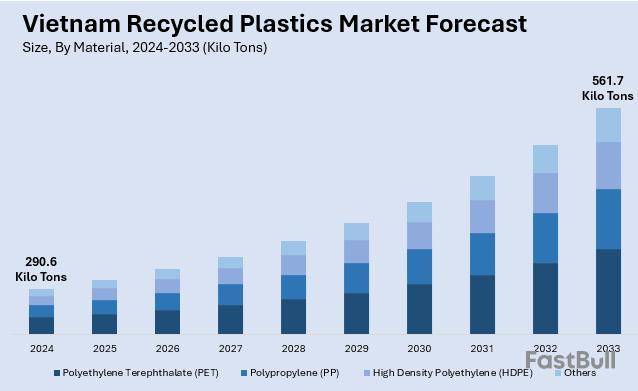

Thị trường nhựa tái chế Việt Nam dự kiến sẽ tăng từ 290.6 ngàn tấn năm 2024 lên 561.7 ngàn tấn vào năm 2033, với tốc độ tăng trưởng kép hàng năm (CAGR) 7.22%. Sự tham gia tích cực của các nhà đầu tư trong nước và nước ngoài dự kiến sẽ làm tăng tổng công suất thiết kế của các cơ sở tái chế PET lên gấp 4 lần trong năm 2023[23].

Dự báo thị trường nhựa tái chế Việt NamNgàn tấn

Việc định vị lại bao bì từ gánh nặng carbon thành cơ hội đổi mới đòi hỏi sự phối hợp giữa các bên liên quan. Các doanh nghiệp cần thiết lập quan hệ đối tác với đối tác địa phương có mạng lưới thu gom rộng rãi, kết nối với các công ty dệt may và cơ sở xử lý chất thải. Đồng thời, việc tận dụng chuyên môn của các công ty tư vấn nghiên cứu địa phương để điều hướng môi trường kinh doanh và khung pháp lý của Việt Nam cũng cần thiết.

Việc chuyển đổi từ mô hình "lấy-làm-thải" sang kinh tế tuần hoàn trong lĩnh vực bao bì giúp giảm thiểu rủi ro môi trường tạo ra lợi thế cạnh tranh bền vững.

[1] https://content.ellenmacarthurfoundation.org/m/3eac8667edd240cc/original/Completing-the-picture-How-the-circular-economy-tackles-climate-change.pdf

[2] https://www.oecd.org/content/dam/oecd/en/publications/support-materials/2022/02/global-plastics-outlook_a653d1c9/Global%20plastics%20outlook%20-%20policy%20scenarios.pdf

[3] https://content.ellenmacarthurfoundation.org/m/528a7cd095787dec/original/The-Global-Commitment-2024-Progress-Report.pdf

[4] https://www.zurich.com/knowledge/topics/climate-change/how-to-reduce-carbon-in-our-supply-chains

[5] https://www.weforum.org/stories/2022/11/scope3-supply-chain-emissions-cop27-ikea-philips-zf-unilever/

[6] https://documents1.worldbank.org/curated/en/099735006282232159/pdf/P16730702478dc09c0a53403286ba348755.pdf

[7] https://www.switch-asia.eu/site/assets/files/4399/plastic_policies_vn_final.pdf

[8] https://documents1.worldbank.org/curated/en/441451632841781531/pdf/Market-Study-for-Vietnam-Plastics-Circularity-Opportunities-and-Barriers.pdf

[9] https://www.undp.org/sites/g/files/zskgke326/files/2023-02/UNDP%20Circular%20Economy%20handbook%20%5Bshort%5D%20-%20Eng.pdf

[10] https://epr.monre.gov.vn/vi/bai-viet/tong-hop-he-thong-hoa-quy-dinh-phap-luat--ve-trach-nhiem-tai-che-san-pham-bao-bi-cua-nha-san-xuat-nhap-khau/

[11] https://en.mae.gov.vn/Pages/chi-tiet-tin-Eng.aspx?ItemID=8977

[12] https://www.switch-asia.eu/site/assets/files/4399/plastic_policies_vn_final.pdf

[13] https://www.unilever.com/news/news-search/2024/how-were-aiming-for-greater-impact-with-updated-plastic-goals/

[14] https://www.pwc.com/vn/en/publications/2024/energy-transition-in-vietnam.pdf

[15] https://nexioprojects.com/supply-chain-emissions-the-hidden-impact-of-your-carbon-footprint/

[16] https://b-company.jp/plastic-recycling-ascendant-trends-and-opportunities-in-a-sustainable-future-in-vietnam/

[17] https://www.bain.com/insights/building-a-resilient-plastic-circularity-framework-in-southeast-asia/

[18] https://eurochamvn.org/wp-content/uploads/2024/01/2.-ESG-Disclosure-Brief-Research-July-2024.pdf

[19] https://vietnamnews.vn/environment/1722857/green-shift-opens-new-chapter-for-viet-nam-s-packaging-and-recycling-industries.html

[20] https://content.ellenmacarthurfoundation.org/m/528a7cd095787dec/original/The-Global-Commitment-2024-Progress-Report.pdf

[21] https://kpmg.com/vn/en/home/insights/2025/02/key-amendments-to-vietnam-environment-protection-regulations.html

[22] https://www.vietnam-briefing.com/news/vietnam-national-action-plan-circular-economy-2035.html/

[23] https://www.imarcgroup.com/vietnam-recycled-plastics-market

Nguyễn Nhiều Lộc

FILI - 09:00:00 18/10/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。