行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

法國貿易帳 (季調後) (10月)

法國貿易帳 (季調後) (10月)公:--

預: --

歐元區就業人數年增率 (季調後) (第三季度)

歐元區就業人數年增率 (季調後) (第三季度)公:--

預: --

加拿大兼職就業人數 (季調後) (11月)

加拿大兼職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大失業率 (季調後) (11月)公:--

預: --

前: --

加拿大全職就業人數 (季調後) (11月)公:--

預: --

前: --

加拿大就業參與率 (季調後) (11月)公:--

預: --

前: --

加拿大就業人數 (季調後) (11月)公:--

預: --

前: --

美國PCE物價指數月增率 (9月)

美國PCE物價指數月增率 (9月)公:--

預: --

前: --

美國個人收入月增率 (9月)公:--

預: --

前: --

美國核心PCE物價指數月增率 (9月)公:--

預: --

前: --

美國PCE物價指數年增率 (季調後) (9月)公:--

預: --

前: --

美國核心PCE物價指數年增率 (9月)公:--

預: --

前: --

美國個人支出月增率 (季調後) (9月)公:--

預: --

美國五至十年期通膨率預期 (12月)公:--

預: --

前: --

美國實際個人消費支出月增率 (9月)公:--

預: --

美國當週鑽井總數公:--

預: --

前: --

美國當周石油鑽井總數公:--

預: --

前: --

美國消費信貸 (季調後) (10月)公:--

預: --

中國大陸外匯存底 (11月)

中國大陸外匯存底 (11月)公:--

預: --

前: --

日本貿易帳 (10月)

日本貿易帳 (10月)公:--

預: --

前: --

日本名義GDP季增率修正值 (第三季度)公:--

預: --

前: --

中國大陸進口額年增率 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額 (11月)公:--

預: --

前: --

中國大陸進口額 (人民幣) (11月)公:--

預: --

前: --

中國大陸貿易帳 (人民幣) (11月)公:--

預: --

前: --

中國大陸出口額年增率 (美元) (11月)公:--

預: --

前: --

中國大陸進口額年增率 (美元) (11月)公:--

預: --

前: --

德國工業產出月增率 (季調後) (10月)

德國工業產出月增率 (季調後) (10月)公:--

預: --

歐元區Sentix投資者信心指數 (12月)公:--

預: --

前: --

加拿大全國經濟信心指數公:--

預: --

前: --

英國BRC同店零售銷售年增率 (11月)

英國BRC同店零售銷售年增率 (11月)--

預: --

前: --

英國BRC總體零售銷售年增率 (11月)--

預: --

前: --

澳洲隔夜拆借利率

澳洲隔夜拆借利率--

預: --

前: --

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會 德國出口月率 (季調後) (10月)--

預: --

前: --

美國NFIB小型企業信心指數 (季調後) (11月)--

預: --

前: --

墨西哥12個月通膨年增率 (CPI) (11月)

墨西哥12個月通膨年增率 (CPI) (11月)--

預: --

前: --

墨西哥核心消費者物價指數 (CPI) 年增率 (11月)--

預: --

前: --

墨西哥PPI年增率 (11月)--

預: --

前: --

美國當周紅皮書同店零售銷售指數年增率--

預: --

前: --

美國JOLTS職位空缺 (季調後) (10月)--

預: --

前: --

中國大陸M1貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M0貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M2貨幣供應量年增率 (11月)--

預: --

前: --

美國EIA當年短期前景原油產量預期 (12月)--

預: --

前: --

美國EIA次年天然氣產量預期 (12月)--

預: --

前: --

美國EIA次年短期原油產量預期 (12月)--

預: --

前: --

EIA月度短期能源展望報告 美國當週API汽油庫存--

預: --

前: --

美國當週API庫欣原油庫存--

預: --

前: --

美國當週API原油庫存--

預: --

前: --

美國當週API精煉油庫存--

預: --

前: --

韓國失業率 (季調後) (11月)

韓國失業率 (季調後) (11月)--

預: --

前: --

日本路透短觀非製造業景氣判斷指數 (12月)--

預: --

前: --

日本路透短觀製造業景氣判斷指數 (12月)--

預: --

前: --

日本國內企業商品價格指數月增率 (11月)--

預: --

前: --

日本國內企業商品價格指數年增率 (11月)--

預: --

前: --

中國大陸PPI年增率 (11月)--

預: --

前: --

中國大陸CPI月增率 (11月)--

預: --

前: --

意大利工業產出年增率 (季調後) (10月)

意大利工業產出年增率 (季調後) (10月)--

預: --

前: --

無匹配數據

CTCP Quản lý quỹ Leadvisors vừa chi gần 228 tỷ đồng thỏa thuận mua thêm 4.7 triệu cp CTCP Cảng Xanh Vip vào ngày 11/11, đưa tỷ lệ sở hữu lên 13.7%, đánh dấu bước tăng tốc sở hữu chỉ sau 4 tháng trở thành cổ đông lớn.

Sau giao dịch, Quản lý quỹ Leadvisors nâng tỷ lệ sở hữu từ 7.98% lên 13.7%, tương ứng 11.3 triệu cp VGR nắm giữ. Toàn bộ lô cổ phiếu được thực hiện qua thỏa thuận, giá trị gần 228 tỷ đồng, bình quân 48,500 đồng/cp, thấp hơn 17% so với giá đóng cửa cùng phiên là 58,500 đồng/cp. Tổ chức này theo công bố không có liên quan nội bộ với VGR.

Từ sau phiên 11/11, giá VGR điều chỉnh nhẹ về 57,600 đồng/cp tính đến chiều 14/11, nhưng vẫn tăng gần 32% trong vòng 1 năm. Thanh khoản mỏng, bình quân chỉ hơn 9,000 cp/phiên. Vào giữa tháng 9, VGR từng tiến sát vùng 60,000 đồng/cp - mức cao nhất kể từ khi lên sàn, trước khi lùi nhẹ về vùng hiện tại, dù vẫn cao hơn gấp đôi so với đầu năm 2024.

Nhịp tăng dài từ đầu năm 2024 đến nay của VGR

Trước đó, Quản lý quỹ Leadvisors trở thành cổ đông lớn tại VGR từ ngày 14/07 sau khi mua mới hơn 5 triệu cp, tương ứng 7.98% vốn. Giao dịch thực hiện qua thỏa thuận với tổng giá trị gần 262 tỷ đồng, bình quân 51,800 đồng/cp.

Thành lập năm 2006, CTCP Quản lý quỹ Leadvisors, thuộc Tập đoàn Leadvisors Capital, hoạt động trong lĩnh vực quản lý quỹ, tư vấn đầu tư và tư vấn tài chính, với vốn điều lệ 35 tỷ đồng. Theo BCTC quý 3/2025, Công ty ghi nhận danh mục đầu tư tài chính ngắn hạn gần 37.5 tỷ đồng sau khi trừ dự phòng hơn 11 tỷ đồng. Danh mục cổ phiếu gồm 4 mã: OCH 8.9 tỷ đồng, PVR 8.1 tỷ đồng, EVE 1.3 tỷ đồng và FBT 301 triệu đồng.

Hoạt động kinh doanh quý 3/2025 lãi gần 498 triệu đồng, cải thiện đáng kể so với mức lỗ hơn 92 triệu đồng cùng kỳ, chủ yếu do biên lãi gộp tăng lên 35% và Công ty hoàn nhập chi phí tài chính. Nhờ vậy, lãi ròng 9 tháng đầu năm đạt hơn 2.4 tỷ đồng, gấp 38 lần cùng kỳ, trong khi doanh thu đạt 4.3 tỷ đồng, gấp rưỡi cùng kỳ.

VGR lập kỷ lục kết quả kinh doanh

Cảng Xanh Vip hoạt động trong lĩnh vực bốc xếp, dịch vụ cảng biển, kho bãi và vận tải ven biển, là thành viên của Viconship (VSC). Quý 3/2025, Công ty đạt biên lãi gộp kỷ lục 54.5%, kéo lãi ròng lên mức đỉnh 125 tỷ đồng, tương đương quý trước và tăng 50% so với cùng kỳ. Doanh thu quý đạt 304 tỷ đồng - cao nhất kể từ khi hoạt động.

VGR lý giải kết quả khả quan nhờ chi phí sửa chữa lớn đã phân bổ hết, tăng đơn giá cước nội địa, một số tài sản cố định hết khấu hao và ghi nhận thêm khoản bồi thường bảo hiểm liên quan bão Yagi.

Lũy kế 9 tháng đầu năm, VGR đạt doanh thu 858 tỷ đồng và lãi ròng 362 tỷ đồng, tăng lần lượt 9% và 34% so với cùng kỳ. Lợi nhuận 9 tháng vượt toàn bộ mức lãi của các năm trước và vượt 45% kế hoạch năm, trong khi doanh thu đạt 92% mục tiêu. Cuối quý 3, Công ty nắm hơn 848 tỷ đồng tiền gửi ngân hàng, tăng 49% so với đầu năm và chiếm 60% tổng tài sản.

Kết quả kinh doanh giai đoạn 2016-9T2025 của VGR

Thế Mạnh

FILI - 14:28:00 14/11/2025

Theo thông tin vừa công bố, CTCP Container Việt Nam (Viconship, HOSE: VSC), đã ghi nhận 844 tỷ đồng doanh thu hợp nhất, lợi nhuận trước thuế đạt 144 tỷ đồng, tăng lần lượt 19% và 39% so với cùng kỳ năm trước.

Kết quả này đặt cột mốc doanh thu lớn nhất lịch sử theo quý của VSC, lợi nhuận theo quý tiếp tục duy trì ở mức cao sau khi lập kỷ lục vào quý 4 năm 2024.

Các số liệu trên báo cáo tài chính hợp nhất của doanh nghiệp cho thấy, Cảng Nam Hải Đình Vũ đã trở thành động lực tăng trưởng mới cho hoạt động kinh doanh cốt lõi của VSC.

9 tháng đầu năm, doanh thu cả 3 cảng của VSC (Xanh, Xanh VIP và Nam Hải Đình Vũ) đều tăng trưởng, đặc biệt sản lượng container qua cảng Nam Hải Đình Vũ đã tăng 109% so với cùng kỳ, là yếu tố chính giúp doanh thu quý 3 của công ty tăng 2 chữ số.

Nam Hải - Đình Vũ là cảng container, công suất thiết kế 500,000 TEU/năm, chiếm 10% thị phần khu vực cụm cảng Hải Phòng. Cảng này sở hữu vị trí chiến lược tại khu vực hạ lưu sông Cấm, chiều dài cầu tàu 450m, khu vực quay tàu 250m, tiếp nhận cỡ tàu lớn nhất vào khu vực Đình Vũ (48,000 DWT).

Theo Lãnh đạo VSC, kể từ khi hoàn tất nhận chuyển nhượng cảng Nam Hải Đình Vũ từ tháng 7/2024, đến quý 3 năm nay tỷ lệ lấp đầy container đã đạt trên 80% công suất thiết kế. Bên cạnh đó, các cụm cảng lớn của VSC bao gồm Nam Hải Đình Vũ và Xanh Vip đều đã tăng giá dịch vụ từ 5-10% trong tháng 8 vừa qua.

Lũy kế 9 tháng đầu năm 2025, Viconship đạt 2,333 tỷ đồng doanh thu hợp nhất – tăng 16% so với cùng kỳ năm 2024 và 456 tỷ đồng lợi nhuận trước thuế - tăng gần 50%. Với kết quả này, Viconship đã hoàn thành 115% kế hoạch lợi nhuận đặt ra đầu năm, dẫn đến ĐHCĐ bất thường điều chỉnh kế hoạch lợi nhuận từ 400 tỷ đồng lên 1,250 tỷ đồng vào ngày 9/10/2025.

Tại báo cáo riêng của Công ty, trong quý 3, việc bán 20% vốn khỏi CTCP Cảng Xanh VIP (mã chứng khoán VGR) - đơn vị sở hữu cảng VIP Green Port đem vềlợi nhuận khoảng 600 tỷ đồng, lý giải lợi nhuận tăng vọt lên 540 tỷ trên báo cáo tài chính riêng của Viconship. Khoản lợi nhuận này được lãnh đạo VSC cho biết sẽ sử dụng chủ yếu để tái đầu tư vào các dự án logistics tiềm năng, đồng thời tìm kiếm cơ hội đầu tư các dự án khu công nghiệp, hạ tầng và bất động sản ở Hải Phòng.

Trong thời gian tới, kết quả kinh doanh của Viconship được đánh giá là giàu tiềm năng từ bệ đỡ kép.

Thứ nhất, 9 tháng đầu năm, GRDP Hải Phòng ước tăng 11.59% so với cùng kỳ năm trước, đứng thứ 2 cả nước và đạt tốc độ tăng trưởng cao nhất trong 6 thành phố trực thuộc Trung ương. Thu ngân sách tăng trên 30.6% so với cùng kỳ. Thu hút đầu tư cao gấp gần 12 lần cùng kỳ năm trước. Kim ngạch xuất khẩu 9 tháng ước đạt 36 tỷ USD. Mới đây, Chủ tịch UBND TP Hải Phòng vừa ký quyết định thành lập khu thương mại tự do, với hai giai đoạn phát triển tới 2030 và 2035. Đây sẽ là khu thương mại tự do tổng hợp đầu tiên của miền Bắc, kỳ vọng tạo cú hích cho tăng trưởng GRDP, tái cấu trúc chuỗi giá trị công nghiệp - logistics tại Hải Phòng và vùng Bắc Bộ.

Thứ hai, Bộ Công Thương dự báo tổng kim ngạch xuất nhập khẩu năm 2025 có thể đạt mốc kỷ lục 900 tỷ USD. CTCK MBS nhận định, các cảng khu vực Hải Phòng như Nam Đình Vũ sẽ tiếp tục được hưởng lợi nhờ nhu cầu vận chuyển trong khu vực nội Á gia tăng và nhu cầu vận chuyển vật liệu xây dựng nội địa tăng mạnh.

Về phía doanh nghiệp, lãnh đạo Viconship cho biết, tiếp tục thúc đẩy tìm kiếm khách hàng, đẩy mạnh hoạt động sản xuất kinh doanh, trong bối cảnh thị trường có nhiều khởi sắc và nhà nước điều chỉnh giá phí tăng thêm từ đầu năm 2025.

Dịch vụ

Minh Tài

FILI - 11:30:00 28/10/2025

Đà bứt phá của thị trường chứng khoán và kết quả kinh doanh nửa đầu năm vượt xa dự kiến đang thúc đẩy nhiều công ty chứng khoán mạnh tay nâng kế hoạch 2025. Không ít doanh nghiệp ở các ngành khác cũng điều chỉnh tăng nhờ khoản thu nhập bất thường, tạo nên làn sóng thay đổi mục tiêu kinh doanh trên diện rộng.

Chứng khoán đua nâng kế hoạch

Nhờ kết quả bán niên vượt xa dự kiến, Chứng khoán VIX sắp tới sẽ trình ĐHĐCĐ bất thường về việc nâng lợi nhuận mục tiêu năm 2025 lên 5 ngàn tỷ đồng trước thuế và 4 ngàn tỷ đồng sau thuế, gấp 3.3 lần kế hoạch cũ. 6 tháng đầu năm, VIX đã đạt lần lượt hơn 2 ngàn tỷ đồng và 1.67 ngàn tỷ đồng, vượt gần 40% mục tiêu trước đây và gấp gần 6 lần cùng kỳ năm 2024. Mảng tự doanh tăng tới 482% trở thành động lực chính, giúp VIX thực hiện 40% chặng đường mới.

Kỳ vọng lợi nhuận của VIX tăng gấp nhiều lần so với kế hoạch cũ

Chứng khoán VPBank (VPBankS) cũng tranh thủ kết quả tích cực để tăng 122% lợi nhuận mục tiêu năm 2025 lên gần 4.5 ngàn tỷ đồng trước thuế; đồng thời nâng 58% tổng doanh thu, lên gần 7.2 ngàn tỷ đồng. Mảng kinh doanh và tư vấn phát hành trái phiếu được kỳ vọng trở thành động lực tăng trưởng mới. Nửa đầu năm, VPBankS lãi trước thuế gần 900 tỷ đồng, tăng 80% so với cùng kỳ nhưng mới đạt 20% kế hoạch mới, cho thấy Công ty đặt nhiều kỳ vọng vào nửa cuối năm.

Dù không thay đổi kế hoạch, tại đại hội bất thường mới đây, lãnh đạo Chứng khoán SSI cho biết kết quả 9 tháng đã thực hiện hơn 90% mục tiêu cả năm. Doanh nghiệp kỳ vọng đến cuối 2025 có thể vượt tối thiểu 15% và thậm chí đạt trên 20% nếu thị trường duy trì đà thuận lợi.

Chiều ngược lại, Chứng khoán Yuanta Việt Nam thận trọng dù thị trường sôi động. Công ty hạ 9% dư nợ cho vay ký quỹ và 4% tổng doanh thu năm 2025 so với kế hoạch cũ. Sau 6 tháng, Yuanta Việt Nam ghi nhận gần 305 tỷ đồng doanh thu, giảm 6% so với cùng kỳ và thực hiện hơn 38% kế hoạch mới; lãi ròng hơn 51 tỷ đồng, giảm 28%. Kế hoạch ban đầu vốn đã cao hơn 36% so với năm 2024 nên nếu hoàn thành, đây vẫn là mức kỷ lục.

Lợi nhuận dự kiến tăng bằng lần nhờ thoái vốn

Ngoài nhóm chứng khoán, nhiều doanh nghiệp khác cũng tăng mạnh kế hoạch, chủ yếu nhờ thu nhập đột biến từ thoái vốn.

Tại ĐHĐCĐ bất thường sắp tới, Container Việt Nam (Viconship, HOSE: VSC) sẽ trình cổ đông thông qua việc nâng kế hoạch lợi nhuận trước thuế lên 1.25 ngàn tỷ đồng, gấp hơn 3 lần con số ban đầu, nhờ dự thu 700 tỷ đồng từ thương vụ chuyển nhượng 20% cổ phần Cảng Xanh VIP . Nửa đầu năm, hoạt động kinh doanh của VSC cũng khả quan khi đạt gần 1.5 ngàn tỷ đồng doanh thu, tăng 14%; lãi ròng 197 tỷ đồng, tăng đến 75%.

Kế hoạch lợi nhuận mới của VSC tăng vọt

Một đơn vị khác cũng sắp hưởng lợi từ hoạt động tài chính là Điện lực Gelex (Gelex Electric, HOSE: GEE). Cổ đông GEE vừa đồng ý tăng gấp đôi chỉ tiêu lợi nhuận trước thuế năm nay, lên 3.5 ngàn tỷ đồng, do dự kiến hạch toán hơn 1.1 ngàn tỷ đồng từ việc bán vốn CTCP Hạ tầng Gelex để tập trung cho mảng thiết bị công nghiệp.

Cùng với việc nâng kế hoạch, GEE cũng tăng cổ tức tiền mặt từ 30% lên 40% vốn điều lệ và bổ sung phương án chia cổ phiếu 20%. Bên hưởng lợi lớn nhất là Tập đoàn GELEX khi nắm 78.7% vốn.

Câu chuyện cũng tương tự với GEE

Ở trường hợp của Hoàng Anh Gia Lai (HAGL, HOSE: HAG), bầu Đức cho biết, kết quả bán niên đã thực hiện hơn 60% con số lãi sau thuế (1.1 ngàn tỷ đồng), dù chưa có đóng góp từ sầu riêng. Công ty dự tính nâng mục tiêu lợi nhuận lên 1.5 ngàn tỷ đồng, thậm chí có thể đạt 2.5 ngàn tỷ đồng, nếu khoản thu nhập bất thường hơn 1 ngàn tỷ đồng trong quý 3 được ghi nhận.

Khả quan nhờ đầu tư công

Đầu tư công tăng tốc thời gian qua đang tạo cú hích cho nhiều doanh nghiệp ngành xây dựng, không chỉ cải thiện lợi nhuận mà còn điều chỉnh lại kế hoạch và chính sách cổ tức.

Khoáng sản và Vật liệu Xây dựng Lâm Đồng là ví dụ điển hình. Công ty nâng 91% chỉ tiêu lãi trước thuế, lên 172 tỷ đồng, đồng thời tăng gấp đôi cổ tức tiền mặt. 6 tháng đầu năm, doanh thu đạt gần 615 tỷ đồng và lãi trước thuế 95 tỷ đồng, lần lượt tăng 47% và 58% so với cùng kỳ, thực hiện 54 - 55% kế hoạch mới. LBM cho biết, mảng bê tông đang thuận lợi nhờ liên tiếp trúng các dự án xây dựng và mở rộng cao tốc.

Lợi nhuận LBM dự kiến khả quan khi đầu tư công tăng mạnh

Xây dựng và Giao thông Bình Dương (Becamex BCE, HOSE: BCE) cũng nâng kế hoạch sau khi kết quả quý 2 đảo chiều tích cực. Chỉ tiêu lãi trước thuế của công ty mẹ được nâng lên hơn 137 tỷ đồng, tăng đến 125% so với kế hoạch cũ. Dù vậy, mức thực hiện 6 tháng đầu năm rất khiêm tốn so với kỳ vọng mới.

Khi sự thận trọng lên ngôi

Không phải tất cả doanh nghiệp đều mạnh tay nâng mục tiêu. Một số chọn cách điều chỉnh thận trọng hơn khi bối cảnh kinh doanh không còn thuận lợi như dự kiến ban đầu.

Tổng Công ty Thăng Long giảm 5% kế hoạch doanh thu, xuống còn 1.7 ngàn tỷ đồng, dù lãi bán niên hơn 20 tỷ đồng - mức cao nhất trong 9 năm và vượt 68% mục tiêu cả năm. Lãnh đạo TTL cho biết, Công ty ưu tiên các gói thầu hiệu quả thay vì chạy theo tăng trưởng bằng mọi giá, coi việc hạ kế hoạch là bước đi cần thiết trong bối cảnh năm 2025 dự báo còn nhiều khó khăn.

Ban Lãnh đạo FPT cũng phát tín hiệu thận trọng khi cập nhật kịch bản mới cho năm 2025: doanh thu tăng khoảng 15% và lợi nhuận 18 - 19%, thấp hơn mức đặt ra tại ĐHĐCĐ (doanh thu tăng 20%, lợi nhuận tăng 21%).

Trong khi đó, Cấp nước Đồng Nai (Dowaco, UPCoM: DNW) điều chỉnh giảm kế hoạch do lỗ tỷ giá từ nợ vay ngoại tệ. Doanh thu năm nay giảm 2%, còn 1.16 ngàn tỷ đồng; trong khi lãi sau thuế (bao gồm chênh lệch tỷ giá) giảm 8%, còn 248 tỷ đồng. Nửa đầu năm, Dowaco ghi nhận gần 656 tỷ đồng doanh thu, tăng nhẹ 1% nhưng lãi giảm 40%, còn hơn 122 tỷ đồng - mức thấp nhất 6 năm.

So với kế hoạch điều chỉnh, Công ty thực hiện được khoảng 56% doanh thu và 40% lợi nhuận, song tờ trình đã không được cổ đông lớn thông qua.

Dowaco muốn điều chỉnh kế hoạch nhưng không thành công. Nguồn: Dowaco

Giá cổ phiếu phản ứng mạnh

Trên thị trường, nhiều cổ phiếu liên tục phá đỉnh trước khi doanh nghiệp công bố nâng chỉ tiêu. Cổ phiếu VIX có lúc vọt lên gần 40,000 đồng/cp, cao nhất lịch sử, gấp hơn 3 lần so với đầu tháng 7. Tương tự, SSI cũng có mức tăng 90%.

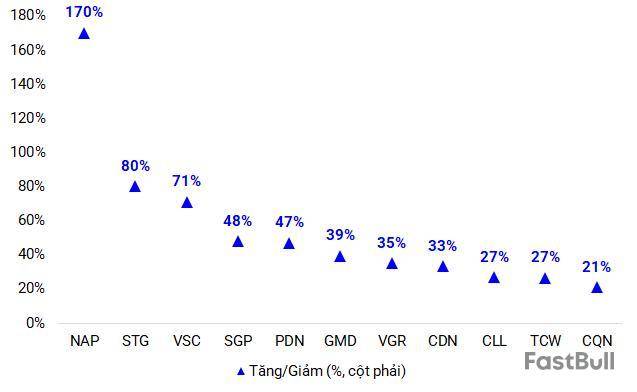

VSC trở thành tâm điểm khi tăng 144% chỉ trong hơn 1 tháng, lên gần 40,000 đồng/cp trước thời điểm công bố điều chỉnh kế hoạch kinh doanh; với thanh khoản bình quân mỗi phiên đạt khoảng 25 triệu cp, gấp nhiều lần giai đoạn đầu năm. Tính từ tháng 6 đến nay, thị giá VSC đã tăng tổng cộng 250%

Cổ phiếu VIX tăng ấn tượng từ đầu tháng 7

Trong khi đó, BCE sau nhiều tháng đứng im quanh 10,000 đồng/cp đã bất ngờ bật tăng hơn 20% ngay trước thềm công bố kế hoạch mới, nâng mức tăng từ đầu năm lên gấp đôi. GEE trong 1 tháng tăng 42%, lên trên 130,000 đồng/cp. Tính từ tháng 4, cổ phiếu này đã tăng 170%, cao nhất kể từ khi niêm yết năm 2022. LBM cũng lập đỉnh mới với mức tăng hơn 30% trong nửa cuối tháng 7 đến giữa tháng 8.

Ở chiều ngược lại, FPT giảm hơn 10% trong giai đoạn công bố hạ chỉ tiêu, nâng tổng mức giảm từ đầu năm lên trên 20%.

Tính từ đầu năm, giá các cổ phiếu nói trên đều tăng bằng lần, so với chỉ vài chục phần trăm của VN-Index

Tử Kính

FILI - 08:17:46 29/09/2025

Quý 2/2025, loạt doanh nghiệp khai thác cảng ghi nhận doanh thu và lợi nhuận tăng trưởng vượt trội, nhiều đơn vị còn lập kỷ lục mới khi hoạt động xuất khẩu được đẩy mạnh để kịp giao hàng trước thời điểm Mỹ áp thuế đối ứng.

Theo số liệu từ Vietstock Finance, 25 công ty cảng biển trên sàn chứng khoán đạt tổng doanh thu gần 11.7 ngàn tỷ đồng, tăng 5.5% so với cùng kỳ. Ngược lại, lợi nhuận ròng giảm 10.5%, còn hơn 1.8 ngàn tỷ đồng, do năm ngoái một số đơn vị có nguồn thu tài chính đột biến nay không còn tái diễn.

Trong nhóm, 13 doanh nghiệp ghi nhận lợi nhuận tăng với hầu hết đạt mức tăng trưởng hai chữ số. Có 1 công ty giữ kết quả đi ngang, 10 đơn vị giảm lãi, riêng PAP vẫn lỗ.

Xác lập thêm nhiều đỉnh mới

Gemadept đạt doanh thu kỷ lục gần 1.5 ngàn tỷ đồng, tăng 27% so với cùng kỳ. Lợi nhuận ròng 423 tỷ đồng, tăng 39%. Kết quả này chủ yếu nhờ sản lượng khai thác cảng và logistics tăng trưởng mạnh, bên cạnh đóng góp đáng kể từ liên doanh Gemalink.

Doanh thu của Container Việt Nam cũng tạo đỉnh mới với 807 tỷ đồng, tăng 13%; lãi ròng 116 tỷ đồng, tăng 71% nhờ hiệu quả khai thác cảng tại công ty thành viên và khoản thu tài chính gần 66 tỷ đồng. Điểm khác biệt trong quý 2 năm nay là báo cáo của VSC đã hợp nhất thêm Công ty TNHH Cảng Nam Hải Đình Vũ.

Doanh thu quý 2/2025 của GMD tạo cột mốc mới

Các cảng lớn miền Trung và miền Nam cũng không ngoại lệ.

Ở miền Trung, Cảng Đà Nẵng báo doanh thu 411 tỷ đồng, tăng 17% và lợi nhuận 97 tỷ đồng, mức cao nhất lịch sử. Cảng Nghệ Tĩnh cũng bứt phá mạnh với lãi ròng tăng 170% lên hơn 10 tỷ đồng nhờ sản lượng hàng hóa tăng gần 14%.

Khu vực phía Nam, Cảng Đồng Nai lập đỉnh doanh thu với 392 tỷ đồng, tăng gần 22%. Lợi nhuận 125 tỷ đồng, tăng 47%. Cảng Cát Lái cũng gây chú ý khi doanh thu vọt 62% lên 127 tỷ đồng, lãi ròng tăng gần 27%.

Một số doanh nghiệp khác cũng ghi nhận cột mốc mới như Cảng Xanh Vip với biên lãi gộp lên tới 50.2%, lãi ròng chạm kỷ lục 125 tỷ đồng. Nhờ biên lãi gộp cải thiện mạnh, lợi nhuận ròng Cảng Quảng Ninh theo đó tạo đỉnh mới với 52 tỷ đồng.

Lợi nhuận nhiều cảng tăng trưởng mạnh so với cùng kỳ (Đvt: %)

Các ngoại lệ trong bức tranh sôi động

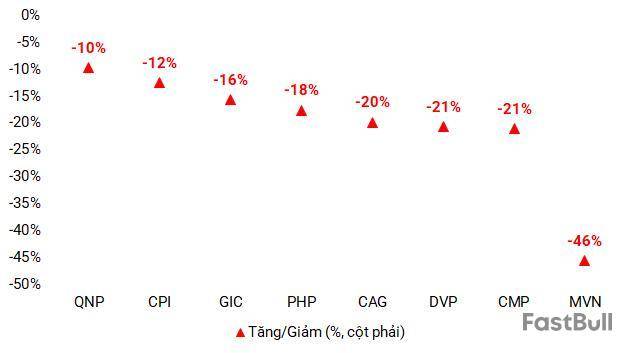

Tổng công ty Hàng hải Việt Nam là trường hợp đi ngược xu hướng khi lãi giảm gần 46%, còn 468 tỷ đồng do không còn khoản thu tài chính lớn.

Cảng Hải Phòng lãi 143 tỷ đồng, giảm 18% do lỗ tỷ giá và công ty con không còn khoản thanh lý tài sản như năm trước. Dù vậy, hoạt động dịch vụ cảng của PHP vẫn khả quan với lợi nhuận gộp cao nhất từ trước tới nay.

Cũng tại Hải Phòng, Đầu tư và Phát triển Cảng Đình Vũ tiếp tục sa sút khi sản lượng qua cảng giảm, làm doanh thu giảm 22%, lãi ròng còn 67 tỷ đồng, giảm 21%.

Duy nhất Dầu khí Đầu tư Khai thác Cảng Phước An (UPCoM: PAP) lỗ nặng 125 tỷ đồng do doanh thu không đủ bù đắp chi phí vận hành. Tuy nhiên, điểm tích cực là sản lượng qua cảng Phước An cải thiện dần trong 3 quý trở lại. Lỗ lũy kế cuối quý 2 đã lên 279 tỷ đồng.

Nhìn chung, dù lợi nhuận sụt giảm, mảng dịch vụ cảng của nhiều doanh nghiệp vẫn duy trì sự ổn định.

Số ít cảng lớn báo lợi nhuận sụt giảm (Đvt: %)

Số dư tiền của nhiều doanh nghiệp lập đỉnh mới

Kết quả kinh doanh tích cực trong quý 2/2025 kéo theo lượng tiền gửi và đầu tư tài chính ngắn hạn tại nhiều doanh nghiệp cảng biển tăng mạnh, thậm chí đạt mức cao nhất từ trước đến nay.

VSC nổi bật khi tổng số dư tiền và đầu tư ngắn hạn lên cao kỷ lục, tăng thêm hơn 1 ngàn tỷ đồng so với đầu năm, đạt gần 2.4 ngàn tỷ đồng. Riêng số tiền phân bổ vào cổ phiếu vượt 1.4 ngàn tỷ đồng, gấp 2.5 lần so với 6 tháng trước.

Tương tự, CDN nâng tiền gửi ngân hàng lên cột mốc mới vào cuối quý 2 với 849 tỷ đồng. CCR cũng liên tục tích lũy, cuối quý 2 đạt gần 46 tỷ đồng, mức cao nhất nhiều năm.

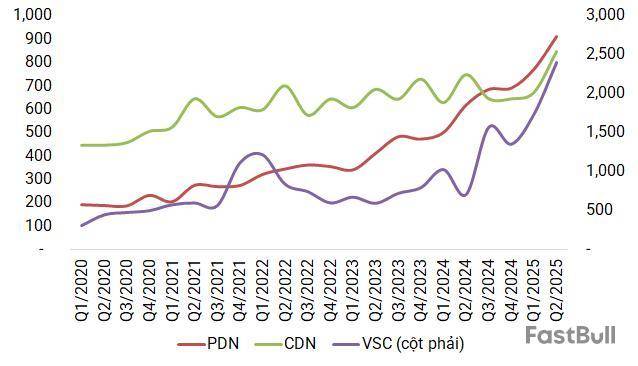

Tiền gửi của PDN đạt đỉnh 911 tỷ đồng, liên tục tăng sau mỗi quý. TCL cũng nhích lên 242 tỷ đồng, vượt mặt bằng 2 năm gần đây. CMP nâng tích lũy lên 112 tỷ đồng, cao nhất từ 2018. VGR duy trì đà đi lên từ quý 3 năm ngoái, con số nay đã lên đến 692 tỷ đồng.

Tiền gửi nhiều doanh nghiệp cảng biển tiếp tục tăng sau quý kinh doanh khả quan (Đvt: tỷ đồng)

Nửa cuối năm giảm tốc?

Theo Chứng khoán Vietcombank (VCBS), sản lượng hàng hóa quý 2 tăng mạnh do các doanh nghiệp tận dụng thời gian hoãn thuế 90 ngày của Mỹ để xuất khẩu gấp rút. Tuy nhiên, nửa cuối năm 2025, sản lượng có thể giảm tốc.

Chứng khoán SSI cũng nhận định mùa cao điểm xuất khẩu đã được kéo sớm lên quý 2, khiến từ quý 3 trở đi sản lượng container có thể chỉ còn tăng trưởng 4-5% so với cùng kỳ, thấp hơn nhiều so với mức 11% của 6 tháng đầu năm.

Tử Kính

FILI - 10:00:00 30/08/2025

Thích ứng, tìm thêm cơ hội mới

Các doanh nghiệp Việt Nam kỳ vọng mức thuế sẽ được điều chỉnh theo hướng giữ được tính cạnh tranh so với các đối thủ xuất khẩu

Nhiều thay đổi của môi trường kinh doanh trong, ngoài nước, nhưng chia sẻ của lãnh đạo các doanh nghiệp cho thấy, họ đã chủ động chuẩn bị phương án ứng phó linh hoạt với các kịch bản.

Ông Nghiêm Sỹ Tiến, Phòng Phân tích, Công ty Chứng khoán KB Việt Nam (KBSV)

Chỉ còn hơn 1 tuần nữa là kết thúc thời hạn 90 ngày Mỹ tạm hoãn áp dụng thuế quan đối ứng với gần 60 đối tác thương mại lớn (ngày 8/7). Trong giai đoạn này, các doanh nghiệp cũng đã chuẩn bị các kịch bản đối phó, trong đó kịch bản xấu nhất là mức thuế trên 20%, trung bình 10 - 20% và tốt là 10% trở xuống.

Kết quả cuối cùng của chính sách thuế quan Mỹ - Việt Nam cũng sẽ là một yếu tố quan trọng để xác định quá trình đầu tư. Nếu kịch bản tiêu cực xảy ra và thuế quan được áp dụng ở mức cao, triển vọng lợi nhuận toàn thị trường sẽ cần được đánh giá lại toàn diện, không chỉ ở các ngành xuất khẩu mà còn trong mô hình tăng trưởng kinh tế chung của Việt Nam.

Việc thị trường đã “chiết khấu” kịch bản thuế 46% vào giá các cổ phiếu xuất khẩu và khu công nghiệp hoàn toàn thay đổi động lực phản ứng. Thay vì một cú sốc mới, việc công bố mức thuế thấp hơn đáng kể sẽ được xem là thông tin tích cực, kích hoạt tâm lý.

Cụ thể, trong kịch bản cơ sở, mức thuế được ấn định từ 15 - 20%, đây sẽ là sự giải tỏa áp lực tâm lý. Các cổ phiếu đã giảm sâu trước đó được kỳ vọng sẽ có một nhịp hồi phục kỹ thuật mạnh mẽ. Về dài hạn, dù mức thuế này vẫn là một gánh nặng, nhưng không phải là “án tử”. Thị trường sẽ bắt đầu phân hóa và định giá lại, tập trung vào các doanh nghiệp đầu ngành có khả năng đàm phán chia sẻ chi phí với đối tác và tối ưu hóa hoạt động để duy trì cạnh tranh.

Trong kịch bản xấu hơn là mức thuế trên 20%, nhịp hồi phục ban đầu sẽ yếu và ngắn hơn đáng kể. Dù tốt hơn nhiều con số 46%, mức thuế này vẫn đủ gây sức ép lên lợi nhuận của phần lớn doanh nghiệp. Sau cú nảy kỹ thuật ngắn hạn, áp lực bán có thể quay trở lại khi nhà đầu tư đánh giá lại triển vọng kinh doanh thực tế trong tương lai.

Ông Mai Thanh Phương, Chủ tịch Hội đồng quản trị Công ty cổ phần Nhựa Pha Lê (PLP)

Sau hơn hai năm tái cấu trúc toàn diện, Công ty bước vào năm 2025 với những tín hiệu tích cực đầu tiên. Quý I/2025 ghi nhận doanh thu 561 tỷ đồng, lợi nhuận sau thuế 5,9 tỷ đồng so với khoản lỗ 10,7 tỷ đồng cùng kỳ năm ngoái. Doanh thu và lợi nhuận quý II duy trì tích cực khi Nhà máy ván sàn SPC tại Hải Phòng chính thức đi vào vận hành ổn định.

Hiện tại, Nhà máy ván lát sàn công nghệ cao đã vận hành 8 dây chuyền sản xuất hiện đại, công suất đạt gần 9 triệu m2/năm, và đang tiếp tục mở rộng, dự kiến trong quý III năm nay sẽ hoàn tất lắp đặt đủ công suất 11 triệu m2/năm với 10 dây chuyền. Ván sàn SPC - với hơn 75% thành phần từ bột đá CaCO3 - đang là xu hướng tiêu dùng tại các thị trường phát triển như Mỹ, châu Âu, Australia… nhờ đặc tính chống nước, chống mối mọt, độ bền cao và thân thiện với môi trường.

Tại Đại hội đồng cổ đông thường niên 2025 tổ chức tuần qua, các cổ đông đã thông qua kế hoạch kinh doanh năm 2025, với doanh thu mục tiêu 2.700 tỷ đồng, lợi nhuận trước thuế 25 tỷ đồng - tương đương mức tăng 184% so với kết quả năm 2024. Các chỉ tiêu này hoàn toàn khả thi, dựa trên nền tảng vận hành ổn định của Nhà máy SPC, sự gia tăng đơn hàng xuất khẩu, cũng như tín hiệu tích cực từ chuỗi cung ứng và thị trường quốc tế.

PLP đặt mục tiêu đến năm 2027 đạt sản lượng xuất khẩu 45 triệu m2 sàn/năm và doanh thu đạt 9.000 tỷ đồng, từng bước hoàn thiện chuỗi sản xuất - kinh doanh khép kín từ khai thác nguyên liệu đến tiêu dùng cuối cùng.

Bà Nguyễn Thu Hằng, Chủ tịch Hội đồng quản trị Công ty cổ phần One Capital Hospitality (mã OCH)

Năm nay, OCH đặt mục tiêu duy trì tăng trưởng ổn định trong các hoạt động kinh doanh cốt lõi, tìm kiếm cơ hội đầu tư mới, đồng thời tiếp tục triển khai các kế hoạch củng cố sức mạnh nội lực, nâng cao năng lực quản trị trên toàn hệ thống nhằm tối ưu hóa vốn. Công ty đặt kế hoạch doanh thu hợp nhất năm 2025 đạt 1.098 tỷ đồng và lợi nhuận trước thuế đạt 81,09 tỷ đồng. Kế hoạch này đã được Đại hội đồng cổ đông thông qua, với sự đồng thuận và nhất trí cao.

OCH không theo đuổi tăng trưởng nóng mà tập trung phát triển bền vững, khai thác hiệu quả tài sản hiện có để tạo đà tăng trưởng trong trung và dài hạn.

Năm 2025 được xác định là năm mà OCH sẽ tập trung vào tái cấu trúc và khai thác hiệu quả hơn các tài sản hiện có, từ đó tạo đà tăng trưởng về doanh thu và lợi nhuận. Đây cũng là các biện pháp mà Ban lãnh đạo đã triển khai trong năm 2024 và đạt kết quả khả quan.

Trong lĩnh vực khách sạn - bất động sản, hai khách sạn 5 sao là StarCity Hotel và Sunrise Nha Trang Beach Hotel & Spa của OCH đã ghi nhận tín hiệu phục hồi tích cực nhờ chiến lược tái cấu trúc toàn diện. Tuy nhiên, những khó khăn như dư cung lưu trú và áp lực từ các địa phương lân cận Nha Trang vẫn là thách thức hiện hữu. Hoạt động kinh doanh của các khách sạn sẽ tập trung vào phân khúc khách hàng trong nước và chuẩn bị sẵn sàng các điều kiện kinh doanh để thu hút khách du lịch quốc tế.

Lĩnh vực sản xuất - kinh doanh thực phẩm (bánh Girval, kèm Tràng Tiền…) tiếp tục duy trì ổn định. Song song với phát triển sản phẩm, Công ty đẩy mạnh công tác R&D, cho ra mắt các dòng sản phẩm mới và mở rộng mạng lưới phân phối, kênh bán lẻ trên toàn quốc.

Ông Trần Như Tùng, Chủ tịch Hội đồng quản trị kiêm Phó tổng giám đốc Công ty cổ phần Dệt may - Đầu tư - Thương mại Thành Công (mã TCM)

Thời hạn cho việc đàm phán về thuế quan giữa Việt Nam - Mỹ đang đi đến những ngày cuối cùng. Chúng tôi hy vọng rằng, các cuộc đàm phán giữa hai bên sẽ diễn ra thuận lợi và đạt kết quả tích cực, giúp duy trì môi trường thương mại ổn định, tạo điều kiện thuận lợi cho hoạt động xuất khẩu của ngành dệt may Việt Nam, trong đó có TCM. Chúng tôi mong muốn hai bên có thể đạt được các thỏa thuận mang tính hợp tác, thúc đẩy sự phát triển bền vững của ngành, đồng thời giảm thiểu tác động đến doanh nghiệp và người lao động.

Thứ nhất, giảm thuế xuất khẩu để giảm chi phí và tăng khả năng cạnh tranh trên thị trường Mỹ.

Thứ hai, duy trì hoặc giữ nguyên mức thuế xuất khẩu như trước đây nhằm đảm bảo ổn định cho hoạt động sản xuất và xuất khẩu, tránh các biến động không thuận lợi.

Thứ ba, quy định rõ về nguồn gốc nguyên liệu đầu vào, đặc biệt là phân biệt giữa nguyên liệu trong nước và nhập khẩu từ Trung Quốc hay các quốc gia khác, nhằm tạo điều kiện thuận lợi cho ngành dệt may Việt Nam và tránh bị ảnh hưởng bởi các quy định về nguồn gốc nguyên liệu.

Về phía TCM, chúng tôi đã chủ động chuẩn bị các phương án ứng phó nhằm đảm bảo hoạt động sản xuất - kinh doanh không bị gián đoạn, bằng cách đa dạng hóa thị trường xuất khẩu, tăng cường các hoạt động liên kết, mở rộng các thị trường khác ngoài Mỹ như EU, CPTPP… Điều này nhằm tối ưu hóa và tận dụng ưu đãi thuế quan từ Hiệp định EVFTA, CPTPP, dựa trên lợi thế quy trình sản xuất khép kín của mình, rút ngắn thời gian giao hàng, cũng như tối ưu hóa quy trình sản xuất để giảm thiểu chi phí, tăng lợi thế cạnh tranh về giá.

Đồng thời, đẩy mạnh hoạt động nghiên cứu và phát triển (R&D), đa dạng hóa sản phẩm, chủng loại để đáp ứng tốt nhu cầu của khách hàng. Ngoài ra, Công ty còn theo dõi sát sao các diễn biến đàm phán giữa Mỹ và Việt Nam, duy trì mối liên hệ chặt chẽ với các đối tác, khách hàng hiện tại và tìm kiếm khách hành mới để có thể điều chỉnh chiến lược phù hợp, ứng phó linh hoạt với mọi tình huống có thể xảy ra.

Với chiến lược linh hoạt, trong 5 tháng đầu năm 2025, doanh thu của chúng tôi đạt 1.607,5 tỷ đồng, tăng 7% so với cùng kỳ, hoàn thành khoảng 36% kế hoạch năm. Lợi nhuận sau thuế đạt 138,7 tỷ đồng, tăng 25% và hoàn thành xấp xỉ 50% kế hoạch năm. Về đơn hàng, TCM đã tiếp nhận gần 80% kế hoạch doanh thu quý III/2025 và đang chuẩn bị nhận đơn hàng cho quý cuối năm.

Ông Nguyễn Chánh Phương, Phó chủ tịch Hội Mỹ nghệ và Chế biến gỗ TP.HCM (HAWA), Giám đốc Công ty TNHH Danh Mộc

Mức thuế 46% từ Mỹ đang được tạm hoãn trong 90 ngày và sẽ có kết quả đàm phán chính thức vào ngày 10/7 tới. Trong thời gian này, Việt Nam tiếp tục theo sát các diễn biến và kỳ vọng có thể đạt được kết quả tích cực trong quá trình đàm phán. Một số ý kiến từ đoàn công tác gần đây của Bộ trưởng Bộ Nông nghiệp và Môi trường sang Mỹ cho rằng, có hơn 50% khả năng sẽ tiếp tục gia hạn đàm phán để các bên có thêm cơ hội thương lượng sâu hơn.

Dù chưa có quyết định chính thức, nhưng trong kịch bản có biểu thuế mới, các doanh nghiệp Việt vẫn kỳ vọng mức thuế được điều chỉnh theo hướng giữ được tính cạnh tranh so với các đối thủ xuất khẩu. Ngoài ra, ngành gỗ Việt Nam vẫn đang trong quá trình giải trình liên quan tới cuộc điều tra theo Mục 232 của Mỹ, liên quan đến nguy cơ khẩn cấp đối với an ninh quốc gia trong nhập khẩu gỗ và gỗ xẻ.

Trong khi đó, thị trường Mỹ chiếm tới 55% tổng kim ngạch xuất khẩu gỗ của nước ta. Từ đầu năm đến nay, dù tình hình thuế có phần giằng co, Việt Nam vẫn ghi nhận mức tăng trưởng 6% vào thị trường này. Đặc biệt, ngày càng xuất hiện nhiều đơn hàng mới từ các nhà nhập khẩu dịch chuyển khỏi những thị trường rủi ro như Trung Quốc sang Việt Nam. Đây được coi là cơ hội mới trong thách thức, giúp củng cố vị thế của ngành gỗ Việt Nam.

Về chiến lược ứng phó, ngành gỗ xác định cần tập trung xây dựng chuỗi cung ứng liên kết chặt chẽ từ nguyên liệu - nhà máy - logistics nhằm tối ưu chi phí và nâng cao sức cạnh tranh. Trong trường hợp thuế được áp trở lại, doanh nghiệp có thể áp dụng công thức phân bổ chi phí: nếu thuế tăng 10%, sẽ chia đều cho ba bên - nhà sản xuất, nhà thương mại và nhà bán lẻ (mỗi bên gánh 3%). Nếu thuế tăng lên 15 - 20%, giá bán tới người tiêu dùng cuối có thể phải tăng thêm khoảng 5%, nhưng vẫn ở mức có thể chấp nhận được trong bối cảnh Mỹ khó có thể nội địa hóa hoàn toàn ngành sản xuất đồ gỗ do thiếu hụt lao động.

Song song với việc giữ vững thị trường Mỹ, ngành gỗ Việt Nam cũng đang mở rộng khai thác các thị trường khác nhờ lợi thế từ các hiệp định thương mại tự do (FTA). Việc tận dụng tốt các FTA, đặc biệt tại châu Âu và khu vực châu Á - Thái Bình Dương, kết hợp với tuân thủ quy tắc xuất xứ hàng hóa, đang tạo ra lợi thế cạnh tranh rõ rệt cho doanh nghiệp. Đây là hướng đi chiến lược nhằm giảm phụ thuộc vào một thị trường và gia tăng độ bền vững cho xuất khẩu của ngành gỗ.

Về dài hạn, các doanh nghiệp ngành gỗ đặt mục tiêu chuyển từ sản xuất OEM sang ODM, đẩy mạnh thiết kế, nâng giá trị gia tăng cho sản phẩm. Đồng thời, ngành đã và đang chủ động đáp ứng các yêu cầu mới về ESG, giảm phát thải CO2 và tuân thủ các chứng chỉ như FSC - vốn là tiêu chuẩn quen thuộc với doanh nghiệp gỗ xuất khẩu nhiều năm qua.

Thích ứng, tìm thêm cơ hội mới

Các doanh nghiệp Việt Nam kỳ vọng mức thuế sẽ được điều chỉnh theo hướng giữ được tính cạnh tranh so với các đối thủ xuất khẩu

Nhiều thay đổi của môi trường kinh doanh trong, ngoài nước, nhưng chia sẻ của lãnh đạo các doanh nghiệp cho thấy, họ đã chủ động chuẩn bị phương án ứng phó linh hoạt với các kịch bản.

Ông Nghiêm Sỹ Tiến, Phòng Phân tích, Công ty Chứng khoán KB Việt Nam (KBSV)

Chỉ còn hơn 1 tuần nữa là kết thúc thời hạn 90 ngày Mỹ tạm hoãn áp dụng thuế quan đối ứng với gần 60 đối tác thương mại lớn (ngày 8/7). Trong giai đoạn này, các doanh nghiệp cũng đã chuẩn bị các kịch bản đối phó, trong đó kịch bản xấu nhất là mức thuế trên 20%, trung bình 10 - 20% và tốt là 10% trở xuống.

Kết quả cuối cùng của chính sách thuế quan Mỹ - Việt Nam cũng sẽ là một yếu tố quan trọng để xác định quá trình đầu tư. Nếu kịch bản tiêu cực xảy ra và thuế quan được áp dụng ở mức cao, triển vọng lợi nhuận toàn thị trường sẽ cần được đánh giá lại toàn diện, không chỉ ở các ngành xuất khẩu mà còn trong mô hình tăng trưởng kinh tế chung của Việt Nam.

Việc thị trường đã “chiết khấu” kịch bản thuế 46% vào giá các cổ phiếu xuất khẩu và khu công nghiệp hoàn toàn thay đổi động lực phản ứng. Thay vì một cú sốc mới, việc công bố mức thuế thấp hơn đáng kể sẽ được xem là thông tin tích cực, kích hoạt tâm lý.

Cụ thể, trong kịch bản cơ sở, mức thuế được ấn định từ 15 - 20%, đây sẽ là sự giải tỏa áp lực tâm lý. Các cổ phiếu đã giảm sâu trước đó được kỳ vọng sẽ có một nhịp hồi phục kỹ thuật mạnh mẽ. Về dài hạn, dù mức thuế này vẫn là một gánh nặng, nhưng không phải là “án tử”. Thị trường sẽ bắt đầu phân hóa và định giá lại, tập trung vào các doanh nghiệp đầu ngành có khả năng đàm phán chia sẻ chi phí với đối tác và tối ưu hóa hoạt động để duy trì cạnh tranh.

Trong kịch bản xấu hơn là mức thuế trên 20%, nhịp hồi phục ban đầu sẽ yếu và ngắn hơn đáng kể. Dù tốt hơn nhiều con số 46%, mức thuế này vẫn đủ gây sức ép lên lợi nhuận của phần lớn doanh nghiệp. Sau cú nảy kỹ thuật ngắn hạn, áp lực bán có thể quay trở lại khi nhà đầu tư đánh giá lại triển vọng kinh doanh thực tế trong tương lai.

Ông Mai Thanh Phương, Chủ tịch Hội đồng quản trị Công ty cổ phần Nhựa Pha Lê (PLP)

Sau hơn hai năm tái cấu trúc toàn diện, Công ty bước vào năm 2025 với những tín hiệu tích cực đầu tiên. Quý I/2025 ghi nhận doanh thu 561 tỷ đồng, lợi nhuận sau thuế 5,9 tỷ đồng so với khoản lỗ 10,7 tỷ đồng cùng kỳ năm ngoái. Doanh thu và lợi nhuận quý II duy trì tích cực khi Nhà máy ván sàn SPC tại Hải Phòng chính thức đi vào vận hành ổn định.

Hiện tại, Nhà máy ván lát sàn công nghệ cao đã vận hành 8 dây chuyền sản xuất hiện đại, công suất đạt gần 9 triệu m2/năm, và đang tiếp tục mở rộng, dự kiến trong quý III năm nay sẽ hoàn tất lắp đặt đủ công suất 11 triệu m2/năm với 10 dây chuyền. Ván sàn SPC - với hơn 75% thành phần từ bột đá CaCO3 - đang là xu hướng tiêu dùng tại các thị trường phát triển như Mỹ, châu Âu, Australia… nhờ đặc tính chống nước, chống mối mọt, độ bền cao và thân thiện với môi trường.

Tại Đại hội đồng cổ đông thường niên 2025 tổ chức tuần qua, các cổ đông đã thông qua kế hoạch kinh doanh năm 2025, với doanh thu mục tiêu 2.700 tỷ đồng, lợi nhuận trước thuế 25 tỷ đồng - tương đương mức tăng 184% so với kết quả năm 2024. Các chỉ tiêu này hoàn toàn khả thi, dựa trên nền tảng vận hành ổn định của Nhà máy SPC, sự gia tăng đơn hàng xuất khẩu, cũng như tín hiệu tích cực từ chuỗi cung ứng và thị trường quốc tế.

PLP đặt mục tiêu đến năm 2027 đạt sản lượng xuất khẩu 45 triệu m2 sàn/năm và doanh thu đạt 9.000 tỷ đồng, từng bước hoàn thiện chuỗi sản xuất - kinh doanh khép kín từ khai thác nguyên liệu đến tiêu dùng cuối cùng.

Bà Nguyễn Thu Hằng, Chủ tịch Hội đồng quản trị Công ty cổ phần One Capital Hospitality (mã OCH)

Năm nay, OCH đặt mục tiêu duy trì tăng trưởng ổn định trong các hoạt động kinh doanh cốt lõi, tìm kiếm cơ hội đầu tư mới, đồng thời tiếp tục triển khai các kế hoạch củng cố sức mạnh nội lực, nâng cao năng lực quản trị trên toàn hệ thống nhằm tối ưu hóa vốn. Công ty đặt kế hoạch doanh thu hợp nhất năm 2025 đạt 1.098 tỷ đồng và lợi nhuận trước thuế đạt 81,09 tỷ đồng. Kế hoạch này đã được Đại hội đồng cổ đông thông qua, với sự đồng thuận và nhất trí cao.

OCH không theo đuổi tăng trưởng nóng mà tập trung phát triển bền vững, khai thác hiệu quả tài sản hiện có để tạo đà tăng trưởng trong trung và dài hạn.

Năm 2025 được xác định là năm mà OCH sẽ tập trung vào tái cấu trúc và khai thác hiệu quả hơn các tài sản hiện có, từ đó tạo đà tăng trưởng về doanh thu và lợi nhuận. Đây cũng là các biện pháp mà Ban lãnh đạo đã triển khai trong năm 2024 và đạt kết quả khả quan.

Trong lĩnh vực khách sạn - bất động sản, hai khách sạn 5 sao là StarCity Hotel và Sunrise Nha Trang Beach Hotel & Spa của OCH đã ghi nhận tín hiệu phục hồi tích cực nhờ chiến lược tái cấu trúc toàn diện. Tuy nhiên, những khó khăn như dư cung lưu trú và áp lực từ các địa phương lân cận Nha Trang vẫn là thách thức hiện hữu. Hoạt động kinh doanh của các khách sạn sẽ tập trung vào phân khúc khách hàng trong nước và chuẩn bị sẵn sàng các điều kiện kinh doanh để thu hút khách du lịch quốc tế.

Lĩnh vực sản xuất - kinh doanh thực phẩm (bánh Girval, kèm Tràng Tiền…) tiếp tục duy trì ổn định. Song song với phát triển sản phẩm, Công ty đẩy mạnh công tác R&D, cho ra mắt các dòng sản phẩm mới và mở rộng mạng lưới phân phối, kênh bán lẻ trên toàn quốc.

Ông Trần Như Tùng, Chủ tịch Hội đồng quản trị kiêm Phó tổng giám đốc Công ty cổ phần Dệt may - Đầu tư - Thương mại Thành Công (mã TCM)

Thời hạn cho việc đàm phán về thuế quan giữa Việt Nam - Mỹ đang đi đến những ngày cuối cùng. Chúng tôi hy vọng rằng, các cuộc đàm phán giữa hai bên sẽ diễn ra thuận lợi và đạt kết quả tích cực, giúp duy trì môi trường thương mại ổn định, tạo điều kiện thuận lợi cho hoạt động xuất khẩu của ngành dệt may Việt Nam, trong đó có TCM. Chúng tôi mong muốn hai bên có thể đạt được các thỏa thuận mang tính hợp tác, thúc đẩy sự phát triển bền vững của ngành, đồng thời giảm thiểu tác động đến doanh nghiệp và người lao động.

Thứ nhất, giảm thuế xuất khẩu để giảm chi phí và tăng khả năng cạnh tranh trên thị trường Mỹ.

Thứ hai, duy trì hoặc giữ nguyên mức thuế xuất khẩu như trước đây nhằm đảm bảo ổn định cho hoạt động sản xuất và xuất khẩu, tránh các biến động không thuận lợi.

Thứ ba, quy định rõ về nguồn gốc nguyên liệu đầu vào, đặc biệt là phân biệt giữa nguyên liệu trong nước và nhập khẩu từ Trung Quốc hay các quốc gia khác, nhằm tạo điều kiện thuận lợi cho ngành dệt may Việt Nam và tránh bị ảnh hưởng bởi các quy định về nguồn gốc nguyên liệu.

Về phía TCM, chúng tôi đã chủ động chuẩn bị các phương án ứng phó nhằm đảm bảo hoạt động sản xuất - kinh doanh không bị gián đoạn, bằng cách đa dạng hóa thị trường xuất khẩu, tăng cường các hoạt động liên kết, mở rộng các thị trường khác ngoài Mỹ như EU, CPTPP… Điều này nhằm tối ưu hóa và tận dụng ưu đãi thuế quan từ Hiệp định EVFTA, CPTPP, dựa trên lợi thế quy trình sản xuất khép kín của mình, rút ngắn thời gian giao hàng, cũng như tối ưu hóa quy trình sản xuất để giảm thiểu chi phí, tăng lợi thế cạnh tranh về giá.

Đồng thời, đẩy mạnh hoạt động nghiên cứu và phát triển (R&D), đa dạng hóa sản phẩm, chủng loại để đáp ứng tốt nhu cầu của khách hàng. Ngoài ra, Công ty còn theo dõi sát sao các diễn biến đàm phán giữa Mỹ và Việt Nam, duy trì mối liên hệ chặt chẽ với các đối tác, khách hàng hiện tại và tìm kiếm khách hành mới để có thể điều chỉnh chiến lược phù hợp, ứng phó linh hoạt với mọi tình huống có thể xảy ra.

Với chiến lược linh hoạt, trong 5 tháng đầu năm 2025, doanh thu của chúng tôi đạt 1.607,5 tỷ đồng, tăng 7% so với cùng kỳ, hoàn thành khoảng 36% kế hoạch năm. Lợi nhuận sau thuế đạt 138,7 tỷ đồng, tăng 25% và hoàn thành xấp xỉ 50% kế hoạch năm. Về đơn hàng, TCM đã tiếp nhận gần 80% kế hoạch doanh thu quý III/2025 và đang chuẩn bị nhận đơn hàng cho quý cuối năm.

Ông Nguyễn Chánh Phương, Phó chủ tịch Hội Mỹ nghệ và Chế biến gỗ TP.HCM (HAWA), Giám đốc Công ty TNHH Danh Mộc

Mức thuế 46% từ Mỹ đang được tạm hoãn trong 90 ngày và sẽ có kết quả đàm phán chính thức vào ngày 10/7 tới. Trong thời gian này, Việt Nam tiếp tục theo sát các diễn biến và kỳ vọng có thể đạt được kết quả tích cực trong quá trình đàm phán. Một số ý kiến từ đoàn công tác gần đây của Bộ trưởng Bộ Nông nghiệp và Môi trường sang Mỹ cho rằng, có hơn 50% khả năng sẽ tiếp tục gia hạn đàm phán để các bên có thêm cơ hội thương lượng sâu hơn.

Dù chưa có quyết định chính thức, nhưng trong kịch bản có biểu thuế mới, các doanh nghiệp Việt vẫn kỳ vọng mức thuế được điều chỉnh theo hướng giữ được tính cạnh tranh so với các đối thủ xuất khẩu. Ngoài ra, ngành gỗ Việt Nam vẫn đang trong quá trình giải trình liên quan tới cuộc điều tra theo Mục 232 của Mỹ, liên quan đến nguy cơ khẩn cấp đối với an ninh quốc gia trong nhập khẩu gỗ và gỗ xẻ.

Trong khi đó, thị trường Mỹ chiếm tới 55% tổng kim ngạch xuất khẩu gỗ của nước ta. Từ đầu năm đến nay, dù tình hình thuế có phần giằng co, Việt Nam vẫn ghi nhận mức tăng trưởng 6% vào thị trường này. Đặc biệt, ngày càng xuất hiện nhiều đơn hàng mới từ các nhà nhập khẩu dịch chuyển khỏi những thị trường rủi ro như Trung Quốc sang Việt Nam. Đây được coi là cơ hội mới trong thách thức, giúp củng cố vị thế của ngành gỗ Việt Nam.

Về chiến lược ứng phó, ngành gỗ xác định cần tập trung xây dựng chuỗi cung ứng liên kết chặt chẽ từ nguyên liệu - nhà máy - logistics nhằm tối ưu chi phí và nâng cao sức cạnh tranh. Trong trường hợp thuế được áp trở lại, doanh nghiệp có thể áp dụng công thức phân bổ chi phí: nếu thuế tăng 10%, sẽ chia đều cho ba bên - nhà sản xuất, nhà thương mại và nhà bán lẻ (mỗi bên gánh 3%). Nếu thuế tăng lên 15 - 20%, giá bán tới người tiêu dùng cuối có thể phải tăng thêm khoảng 5%, nhưng vẫn ở mức có thể chấp nhận được trong bối cảnh Mỹ khó có thể nội địa hóa hoàn toàn ngành sản xuất đồ gỗ do thiếu hụt lao động.

Song song với việc giữ vững thị trường Mỹ, ngành gỗ Việt Nam cũng đang mở rộng khai thác các thị trường khác nhờ lợi thế từ các hiệp định thương mại tự do (FTA). Việc tận dụng tốt các FTA, đặc biệt tại châu Âu và khu vực châu Á - Thái Bình Dương, kết hợp với tuân thủ quy tắc xuất xứ hàng hóa, đang tạo ra lợi thế cạnh tranh rõ rệt cho doanh nghiệp. Đây là hướng đi chiến lược nhằm giảm phụ thuộc vào một thị trường và gia tăng độ bền vững cho xuất khẩu của ngành gỗ.

Về dài hạn, các doanh nghiệp ngành gỗ đặt mục tiêu chuyển từ sản xuất OEM sang ODM, đẩy mạnh thiết kế, nâng giá trị gia tăng cho sản phẩm. Đồng thời, ngành đã và đang chủ động đáp ứng các yêu cầu mới về ESG, giảm phát thải CO2 và tuân thủ các chứng chỉ như FSC - vốn là tiêu chuẩn quen thuộc với doanh nghiệp gỗ xuất khẩu nhiều năm qua.

CTCP One Capital Hospitality ghi nhận lỗ ròng hơn 21 tỷ đồng trong quý 1/2025, bất chấp doanh thu tăng so với cùng kỳ năm trước, nâng tổng lỗ lũy kế đến cuối tháng 3 lên hơn 505 tỷ đồng.

"Điệp khúc" lỗ quý đầu năm thường thấy của OCH

Theo báo cáo tài chính hợp nhất quý 1/2025, doanh thu của OCH đạt khoảng 128 tỷ đồng, tăng gần 9%. Lãi gộp tăng gần 16%, lên 35 tỷ đồng. Tuy nhiên, áp lực từ chi phí lãi vay vẫn cao gần 27 tỷ đồng, cùng với chi phí vận hành gia tăng và sụt giảm thu nhập từ hoạt động tài chính khiến Công ty tiếp tục không có lãi.

OCH cho biết chi phí bán hàng tăng chủ yếu do đẩy mạnh chiến dịch tiếp thị cho các sản phẩm mới dịp Tết, điển hình là Bánh Chưng Tràng Tiền. Trong khi đó, kết quả đầu tư vào các đơn vị thành viên không mấy khả quan. CTCP Bánh Givral trích lập dự phòng gần 12 tỷ đồng, còn 2 công ty phụ trách lĩnh vực khách sạn là Sao Hôm Nha Trang và Viptour Togi tiếp tục dự phòng lỗ thêm tổng cộng gần 7 tỷ đồng.

Tình trạng kinh doanh kém hiệu quả khiến vốn chủ sở hữu của OCH tiếp tục suy giảm. Đến cuối quý 1, lỗ lũy kế đã vượt mốc 500 tỷ đồng. Tổng tài sản khoảng 3.7 ngàn tỷ đồng, giảm nhẹ so với đầu năm. Trong đó, tài sản ngắn hạn chỉ chiếm 15%, tài sản dài hạn giữ nguyên 3.2 ngàn tỷ đồng.

Trong báo cáo thường niên 2024, Doanh nghiệp đặt mục tiêu tổng doanh thu hợp nhất 2025 gần 1.1 ngàn tỷ đồng, giảm nhẹ so với năm trước. Lợi nhuận sau thuế 48 tỷ đồng, giảm 73% và là mức thấp nhất trong vòng 4 năm.

Năm nay, OCH lo ngại nhiều yếu tố có thể tiếp tục gây ảnh hưởng tiêu cực đến kết quả kinh doanh, trong đó có áp lực từ tình hình thương mại quốc tế làm tăng giá nguyên vật liệu đầu vào cho mảng thực phẩm và ảnh hưởng trực tiếp đến biên lợi nhuận của các sản phẩm chủ lực như kem, bánh ngọt, thịt bò cao cấp. Ngoài ra, sự cạnh tranh từ các đối thủ nội địa như Kido ở phân khúc bánh tươi và bánh trung thu, Vinamilk ở mảng thịt bò cũng như các thương hiệu kem ngoại, đang ngày càng gay gắt.

Bên cạnh thận trọng từ thị trường chung, mục tiêu lợi nhuận thấp hơn đáng kể do năm 2024, OCH được xóa nợ và ghi nhận thu nhập khác lên tới 158 tỷ đồng.

Nguồn: BCTN 2024 của OCH

Chỉ tiêu lợi nhuận sau thuế của OCH thấp nhất 4 năm

Gom mảng FMCG về công ty mới thành lập tháng 4/2025

Theo báo cáo, năm 2025 sẽ là thời điểm đánh dấu cho giai đoạn tái cấu trúc mảng hàng tiêu dùng nhanh (FMCG) của OCH.

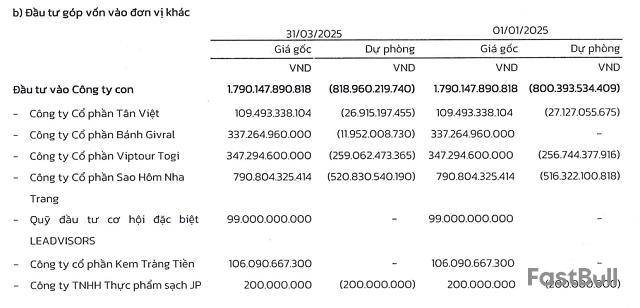

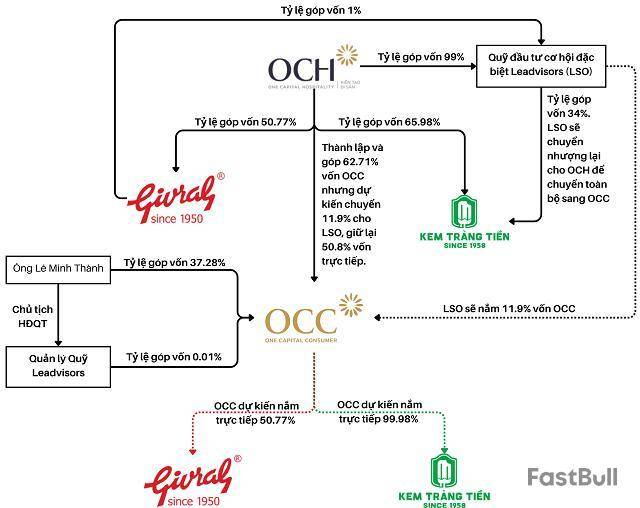

Đầu năm nay, lãnh đạo Công ty thông qua chủ trương thành lập CTCP One Capital Consumer (OCC) với vốn góp từ gần 33 triệu cổ phần Bánh Givral và các tài sản khác.

Mới đây, ngày 18/04, HĐQT OCH cũng đã phê duyệt việc nhận chuyển nhượng 510 ngàn cổ phần Kem Tràng Tiền từ Quỹ đầu tư cơ hội đặc biệt Leadvisors (LSO, OCH nắm 99% vốn). Đồng thời, toàn bộ gần 1.5 triệu cổ phần Kem Tràng Tiền sẽ chuyển nhượng sang OCC, đưa thương hiệu kem lâu đời trở thành công ty con trực tiếp của OCC và gián tiếp thuộc về OCH, nhưng không làm thay đổi tỷ lệ biểu quyết của OCH tại Kem Tràng Tiền. Tương tự, toàn bộ vốn tại Công ty TNHH Thực phẩm sạch JP cũng sẽ chuyển về OCC.

Đáng chú ý, OCH sẽ chuyển nhượng 10.2 triệu cổ phần OCC cho LSO nhưng không làm thay đổi tỷ lệ biểu quyết của OCH tại công ty mới. Trên website OCC cho biết đang sở hữu các thương hiệu như Givral Bakery, Kem Tràng Tiền và Fujifoods - đơn vị phụ trách mảng thịt bò cao cấp thành lập năm 2013 với 40% vốn đầu tư từ Nhật Bản.

OCC thành lập ngày 02/04/2025, mảng kinh doanh chính là sản xuất thực phẩm. Vốn điều lệ hơn 858 tỷ đồng do 3 cổ đông sáng lập, gồm OCH nắm 62.71% vốn và ông Lê Minh Thành 37.28%, còn lại thuộc về CTCP Quản lý Quỹ Leadvisors. Ông Lê Minh Thành là Chủ tịch HĐQT, đồng thời nắm giữ và đại diện phần lớn vốn tại Quỹ Leadvisors.

Công ty mới do ông Lê Đình Quang làm Tổng Giám đốc kiêm đại diện pháp luật. Ngoài ra, ông Quang cũng đang làm Phó Tổng Giám đốc OCH, Thành viên HĐQT Tập đoàn Đại Dương (OGC).

Trong khi đó, LSO là quỹ thành viên của Quỹ Leadvisors, thành lập cuối năm 2022 với vốn điều lệ 100 tỷ đồng. OCH góp 99 tỷ đồng, CTCP Bánh Givral góp 1 tỷ đồng.

Như vậy, nếu thực hiện chuyển 10.2 triệu cổ phần OCC sang LSO, OCH sẽ còn nắm trực tiếp khoảng 43.6 triệu cổ phần công ty con mới, tương đương tỷ lệ 50.8% và gần 11.9% gián tiếp thông qua LSO. OCH giờ đây chỉ sở hữu gián tiếp các thương hiệu bánh Givral và Kem Tràng Tiền.

Tử Kính

FILI - 13:11:15 06/05/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。