行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

英國核心消費者物價指數 (CPI) 月增率 (11月)

英國核心消費者物價指數 (CPI) 月增率 (11月)公:--

預: --

前: --

英國通膨預期公:--

預: --

前: --

英國核心零售價格指數年增率 (11月)公:--

預: --

前: --

英國核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

英國輸出PPI月增率 (未季調) (11月)公:--

預: --

英國輸出PPI年增率 (未季調) (11月)公:--

預: --

前: --

英國輸入PPI月增率 (未季調) (11月)公:--

預: --

英國零售物價指數年增率 (11月)公:--

預: --

前: --

印尼7天期逆回購利率

印尼7天期逆回購利率公:--

預: --

前: --

印尼存款工具利率 (12月)公:--

預: --

前: --

印尼借貸便利利率 (12月)公:--

預: --

前: --

印尼貸款年增率 (11月)公:--

預: --

前: --

南非核心消費者物價指數 (CPI) 年增率 (11月)

南非核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

南非CPI年增率 (11月)公:--

預: --

前: --

德國IFO商業預期指數 (季調後) (12月)

德國IFO商業預期指數 (季調後) (12月)公:--

預: --

德國IFO商業現況指數 (季調後) (12月)公:--

預: --

前: --

德國IFO商業景氣指數 (季調後) (12月)公:--

預: --

歐元區核心消費者物價指數 (CPI) 月增率終值 (11月)

歐元區核心消費者物價指數 (CPI) 月增率終值 (11月)公:--

預: --

前: --

歐元區人工成本年增率 (第三季度)公:--

預: --

歐元區核心HICP年增率終值 (11月)公:--

預: --

前: --

歐元區核心HICP月增率終值 (11月)公:--

預: --

前: --

歐元區核心消費者物價指數 (CPI) 年增率終值 (11月)公:--

預: --

前: --

歐元區CPI年增率 (不含菸草) (11月)公:--

預: --

前: --

歐元區HICP月增率 (不含食品和能源) (11月)公:--

預: --

前: --

歐元區薪資年增率 (第三季度)公:--

預: --

前: --

歐元區HICP年增率終值 (11月)公:--

預: --

前: --

歐元區HICP月增率終值 (11月)公:--

預: --

前: --

英國CBI工業物價預期差值 (12月)公:--

預: --

前: --

英國CBI工業訂單差值 (12月)公:--

預: --

前: --

美國MBA抵押貸款申請活動指數周環比

美國MBA抵押貸款申請活動指數周環比公:--

預: --

前: --

美國當週EIA原油進口變動--

預: --

前: --

美國當週EIA俄克拉荷馬州庫欣原油庫存變動--

預: --

前: --

美國當週EIA原油庫存變動--

預: --

前: --

美國當週EIA取暖油庫存變動--

預: --

前: --

美國當週EIA汽油庫存變動--

預: --

前: --

美國EIA原油產量預測當週需求數據--

預: --

前: --

俄羅斯PPI年增率 (11月)

俄羅斯PPI年增率 (11月)--

預: --

前: --

俄羅斯PPI月增率 (11月)--

預: --

前: --

澳洲消費者通膨預期

澳洲消費者通膨預期--

預: --

前: --

南非PPI年增率 (11月)--

預: --

前: --

歐元區建築業產出月增率 (10月)--

預: --

前: --

歐元區建築業產出年增率 (10月)--

預: --

前: --

英國央行貨幣政策委員會支持利率不變票數 (12月)--

預: --

前: --

墨西哥零售銷售月增率 (10月)

墨西哥零售銷售月增率 (10月)--

預: --

前: --

英國基準利率--

預: --

前: --

英國央行貨幣政策委員會支持降息票數 (12月)--

預: --

前: --

英國央行貨幣政策委員會支持加息票數 (12月)--

預: --

前: --

貨幣政策委員會利率決議 歐元區歐洲央行存款利率--

預: --

前: --

歐元區歐洲央行邊際貸款利率--

預: --

前: --

歐元區歐洲央行主要再融資利率--

預: --

前: --

歐洲央行貨幣政策聲明 加拿大每周平均收入年增率 (10月)

加拿大每周平均收入年增率 (10月)--

預: --

前: --

美國核心消費者物價指數 (CPI) 年增率 (未季調) (11月)--

預: --

前: --

美國核心消費者物價指數 (CPI) 月增率 (季調後) (11月)--

預: --

前: --

美國當周初請失業金人數 (季調後)--

預: --

前: --

美國當周續請失業金人數 (季調後)--

預: --

前: --

美國實際收入月增率 (季調後) (11月)--

預: --

前: --

美國CPI月增率 (季調後) (11月)--

預: --

前: --

美國CPI年增率 (未季調) (11月)--

預: --

前: --

無匹配數據

Cập nhật nhanh những diễn biến kinh tế, tài chính trong nước và thế giới những ngày cuối tuần trước khi thị trường mở cửa.

THỊ TRƯỜNG CHỨNG KHOÁN

TÀI CHÍNH NGÂN HÀNG

VĨ MÔ ĐẦU TƯ

TÀI CHÍNH THẾ GIỚI

Thượng Ngọc

FILI - 04:58:00 29/09/2025

Hai "ông lớn" hé lộ kết quả kinh doanh quý 3

Một số doanh nghiệp niêm yết quy mô lớn vừa công bố ước tính kết quả quý 3, ghi nhận mức lợi nhuận tăng mạnh, vượt xa kế hoạch.

DIG và Dabaco báo lãi quý III tăng đột biến, củng cố triển vọng lợi nhuận toàn thị trường

Tổng CTCP Đầu tư Phát triển Xây dựng (DIG) ước lãi trước thuế quý III/2025 đạt 171 tỷ đồng, đảo chiều so với mức lỗ cùng kỳ, nhờ ghi nhận chuyển nhượng dự án Lam Hạ Center Point. Lũy kế 9 tháng, lợi nhuận trước thuế đạt 209 tỷ đồng, gấp gần 5 lần cùng kỳ.

Dabaco (DBC) cũng ước lãi quý III khoảng 300 tỷ đồng, đưa lũy kế 9 tháng vượt 1.300 tỷ đồng, gấp 2,5 lần cùng kỳ và vượt gần 30% kế hoạch năm, nhờ giá lợn hơi cao và chi phí thức ăn giảm.

MBS dự báo lợi nhuận quý III/2025 của doanh nghiệp niêm yết tăng khoảng 25% so với cùng kỳ, với động lực từ lãi suất thấp, đầu tư công mạnh và chính sách hỗ trợ. Ngân hàng, xây dựng, dầu khí, chứng khoán và bất động sản dân cư là những ngành dẫn dắt tăng trưởng, trong khi bất động sản khu công nghiệp và công nghệ - viễn thông dự kiến chậm lại.

DIG, Dabaco hé lộ lợi nhuận quý 3/2025

Trong sự kiện tiếp xúc nhà đầu tư tổ chức vào chiều ngày 26/9, ông Nguyễn Như So - Chủ tịch HĐQT CTCP Tập đoàn Dabaco Việt Nam (mã chứng khoán: DBC) cho biết, lợi nhuận quý 3/2025 của công ty vào khoảng 300 tỷ đồng.

Năm nay, Dabaco đặt kế hoạch doanh thu 28.759 tỷ đồng, tăng 19% so với năm 2024 (YoY); lợi nhuận sau thuế đạt 1.007 tỷ, tăng 31% YoY. 6 tháng đầu năm, doanh nghiệp này đã “về đích” lợi nhuận với con số 1.013 tỷ đồng, gấp 4,6 lần YoY.

Tính chung 9 tháng đầu năm 2025, lợi nhuận của Dabaco ước đạt hơn 1.300 tỷ đồng, gấp 2,5 lần YoY và vượt gần 30% kế hoạch lợi nhuận năm.

Lợi nhuận của Dabaco khả quan trong bối cảnh giá thịt lợn hơi 9 tháng đầu năm 2025 ổn định ở mức cao, cùng với đó là giá thức ăn chăn nuôi giảm giúp hỗ trợ biên lợi nhuận.

Tổng CTCP Đầu tư Phát triển Xây dựng (DIC Group, mã DIG) cũng đã hé lộ lợi nhuận tích cực trong quý 3/2025. Cụ thể, tại cuộc họp với các nhà phân tích diễn ra chiều ngày 26/9, ban lãnh đạo ước tổng doanh thu và thu nhập khác trong 9 tháng đầu năm 2025 đạt 1.896 tỷ đồng, lợi nhuận trước thuế đạt 209 tỷ đồng. So với cùng kỳ năm trước, doanh thu cao hơn gấp đôi và lợi nhuận cao gấp gần 5 lần.

6 tháng đầu năm, DIG đạt 425 tỷ đồng doanh thu và 38 tỷ đồng lợi nhuận trước thuế. Như vậy tính riêng trong quý 3, công ty đạt 171 tỷ đồng lợi nhuận trước thuế, so với cùng kỳ năm 2024 lỗ 6 tỷ đồng.

Sự tăng trưởng lợi nhuận của DIG trong quý 3/2025 có đóng góp lớn từ việc ghi nhận thành công thương vụ chuyển nhượng dự án Lam Hạ Center Point (phường Hà Nam, tỉnh Ninh Bình) với doanh thu hơn 1.300 tỷ đồng.

Năm 2025, DIG đặt mục tiêu doanh thu hợp nhất đạt 3.500 tỷ đồng (tăng 143% YoY); lợi nhuận trước thuế đạt 718 tỷ đồng (tăng 354% YoY). Công ty đang xúc tiến bán một phần dự án Đại Phước (Đồng Nai). Theo chia sẻ của ban lãnh đạo DIG tại buổi gặp gỡ nhà đầu tư thì thương vụ này dự kiến đóng góp doanh thu hơn 2.400 tỷ đồng và lợi nhuận gộp 748 tỷ đồng, dự kiến sẽ hoàn thành vào quý 4 để công ty có thể đạt kế hoạch kinh doanh năm.

Trong báo cáo phát hành ngày 26/9, Chứng khoán MB (MBS) dự báo lợi nhuận quý 3/2025 toàn thị trường có thể ghi nhận mức tăng trưởng 25% YoY, nhờ môi trường lãi suất thấp, giải ngân đầu tư công mạnh mẽ và nhiều chính sách được ban hành hỗ trợ cho doanh nghiệp.

Trong đó, lợi nhuận ngành ngân hàng được dự báo tăng 21,5% YoY, khả quan hơn so với nửa đầu năm (tăng 16,3% YoY), hỗ trợ bởi tăng trưởng tín dụng tiếp tục khả quan và NIM duy trì ổn định.

Các ngành dự kiến đạt mức tăng trưởng nổi bật là xây dựng (1.685% YoY), dầu khí (125% YoY), chứng khoán (73% YoY), bất động sản dân cư (70% YoY).

Một số ngành ước tính tăng trưởng lợi nhuận thấp hơn so với thị trường như bất động sản khu công nghiệp (2% YoY), do các nhà đầu tư còn lo ngại từ chính sách thuế quan mới của Mỹ; hay công nghệ - viễn thông (16% YoY), do nhu cầu dịch vụ công nghệ thông tin toàn cầu chậm lại.

Trong sự kiện tiếp xúc nhà đầu tư tổ chức vào chiều ngày 26/09, ông Nguyễn Như So - Chủ tịch HĐQT CTCP Tập đoàn Dabaco Việt Nam đã có những chia sẻ về kết quả kinh doanh, đồng thời hé lộ một số kế hoạch trọng điểm trong thời gian tới.

Theo ông So tiết lộ, hiện tại tổng đàn mục tiêu đến hết năm 2025 của Dabaco rơi vào khoảng 60,000 heo nái, sản xuất 1-1.3 triệu heo thịt/năm. Kết quả quý 3 ước lợi nhuận khoảng 300 tỷ đồng.

Bên cạnh đó, ông So cho biết mục tiêu đến cuối năm 2027, Dabaco hướng đến con số 80,000 heo nái, bán ra 2 triệu heo thịt. Để đạt mục tiêu này, vốn đầu tư thêm rơi vào khoảng 3 ngàn tỷ đồng. Đồng thời, hé lộ về một loạt dự án đang thực hiện.

Cụ thể, Dabaco vừa qua đã khởi công một trang trại tại Thanh Hóa, quy mô 3,600 heo nái, hiện đang xây khoảng 2 tháng; 1 trại quy mô 3,000 heo nái và 40,000 heo thịt tại Quảng Ninh, đã khởi công. Bên cạnh đó, dự kiến khởi công tại Lào Cai vào tháng 10/2025, trang trại quy mô 7,200 heo nái và 80,000 heo thịt; 1 trại tại Quảng Trị, quy mô 7,200 heo nái, 80,000 heo thịt, dự kiến khởi công tháng 12/2025; 1 trại tại Thái Nguyên, quy mô 6,200 heo nái và 80,000 heo thịt, dự kiến khởi công quý 1-2/2026. Ngoài ra, còn một đề án lớn tại Thanh Hóa với quy mô 12,000 heo nái, 250,000 heo thịt, nhưng dự kiến tới cuối năm 2026 mới có thể đầu tư.

"Chúng tôi đã có kế hoạch đến 2030, nhưng cũng hạn chế công bố. Bây giờ đã đủ đất rồi mới làm", theo Chủ tịch Dabaco.

Các nhà máy thức ăn chăn nuôi của Dabaco hiện cũng đã hoạt động hết công suất - theo ông So. Doanh nghiệp cho biết đang xây dựng nhà máy mới tại Hà Tĩnh, công suất khoảng 200,000 tấn/năm, dự kiến khánh thành vào tháng 6/2026.

Ông So cũng chia sẻ về một số hoạt động ngoài chăn nuôi của Dabaco. Đối với dự án Khu đô thị Vạn An đang gặp vướng mắc, đây là dự án đổi đất lấy hạ tầng (làm đường H2 và hồ điều hòa). Chính phủ đang có những động thái tháo gỡ để trả đất cho các nhà đầu tư, và Dabaco kỳ vọng sẽ giải quyết được vấn đề này vào năm sau.

Với Cụm công nghiệp và Khu đô thị Lạc Vệ, ông So chia sẻ dự án được triển khai trên khu đất 40 ha của Tập đoàn, sau khi di dời các cơ sở chăn nuôi cũ. Dự án đã được cấp giấy chứng nhận đầu tư và đang trong giai đoạn làm quy hoạch, dự kiến hoàn thành vào năm 2027.

Về dự án cảng cạn ICD và Trung tâm Logistics, Chủ tịch Dabaco cho biết cảng đã hoạt động từ lâu và gần đây đã được Chính phủ công bố chính thức.

Đã thương mại hóa vaccine, toàn bộ đàn heo Tập đoàn đã được tiêm

Trước câu hỏi về vaccine, ông So tiết lộ vaccine dịch tả heo châu Phi (ASF) của Tập đoàn hiện đã được thương mại hóa và bán ra trong nước. Công ty cũng đã gửi mẫu sang Philippines và Thái Lan để khảo nghiệm. Ông cũng tiết lộ, Dabaco đã thực hiện tiêm phòng 100% cho đàn lợn của mình, đạt tỷ lệ bảo hộ 98%. Bên cạnh đó, Dabaco không chỉ sản xuất một mình vaccine ASF, mà còn dịch tả heo cổ điển, dịch tai xanh. Nhờ tự chủ công nghệ, giá thành sản xuất cũng giảm đi đáng kể.

“Nhưng giá bán vaccine của Dabaco được xây dựng ở mức rất cao, nội bộ Tập đoàn cũng phải 70,000 đồng/liều. Ai cần thì đến mua” - theo ông So. Ông cho biết, vaccine của Dabaco không nằm trong diện bị Bộ Nông nghiệp yêu cầu kiểm định lại chất lượng hay tái “công cường độc”, trong bối cảnh một số loại vaccine khác sau khi tiêm, heo vẫn mắc bệnh và chết.

Dù đã thương mại hóa và có doanh thu, nhưng theo ông So, kế hoạch năm nay về cơ bản đã ổn, nên doanh thu từ vaccine sẽ được đưa vào kết quả kinh doanh kể từ 2026.

Dịch bệnh nghiêm trọng, giá heo sẽ tăng trong quý 4

Về tình hình dịch bệnh hiện tại, ông So cho biết nếu xem năm bùng phát dịch bệnh là 10/10 điểm, năm ngoái chỉ đạt 4 điểm, còn năm nay là 8 điểm, tức ở mức nghiêm trọng. Dịch bệnh khiến người dân phải bán tháo “bình thường nuôi 120kg mới bán, nay 60kg đã bán, dẫn đến cung tăng và giảm giá heo”.

Tuy nhiên, ông So nhận định thực tế cung heo đang thiếu. Vì dịch bệnh, người nông dân rất khó có thể tái đàn vì không đảm bảo an toàn sinh học. Bên cạnh đó, Luật Chăn nuôi mới có hiệu lực từ đầu năm 2025 với các quy định khắt khe về môi trường và khoảng cách khu dân cư sẽ khiến các hộ chăn nuôi nhỏ lẻ gặp khó khăn và giảm dần quy mô. Điều này có thể ảnh hưởng đến các đối thủ chính của Dabaco tại miền Bắc là C.P, vốn chủ yếu liên kết với các trại của nông dân.

“Giá thành sản xuất của Dabaco chỉ khoảng 46,000 - 47,000 đồng/kg, trong khi kế hoạch kinh doanh được xây dựng trên giá heo hơi 55,000 đồng/kg” - trích lời ông So. Ông So nhận định giá heo hiện tại khoảng 55,000-56,000 đồng/kg là tốt cho cả doanh nghiệp và người chăn nuôi. Và với việc nguồn cung thiếu hụt, giá heo sẽ trở lại đà tăng trong quý 4.

Trước câu hỏi về kế hoạch trả cổ tức, ông So khẳng định Dabaco đang có đủ nguồn lực để chi trả cổ tức bằng tiền. Tuy nhiên, tỷ lệ ra sao sẽ được quyết định, tính toán vào cuối năm, và dựa trên mong muốn của cổ đông.

“Nguồn chi trả thì thiếu gì. Sẵn sàng trả cho bà con tiền mặt để lấy tiền ăn Tết”, theo Chủ tịch Dabaco.

Châu An

FILI - 15:02:43 27/09/2025

Dabaco (DBC) hé lộ KQKD quý III, công bố triển khai loạt dự án khủng giai đoạn 2025-2026

Dabaco (DBC) đang tăng tốc triển khai loạt dự án chăn nuôi quy mô lớn tại nhiều địa phương, hướng đến mục tiêu 80.000 heo nái và 2 triệu heo thịt vào cuối năm 2027.

Dabaco (DBC) mới đây đã công bố kết quả kinh doanh quý III và thông báo triển khai hàng loạt dự án lớn trong giai đoạn 2025-2026. Công ty đang hướng tới mục tiêu 80.000 heo nái và 2 triệu heo thịt vào cuối năm 2027.

Trong quý III, Dabaco tiếp tục đẩy mạnh hoạt động chăn nuôi, đặc biệt là trong bối cảnh ngành heo đang khôi phục sau những khó khăn trước đó. Để đạt được mục tiêu đầy tham vọng này, Dabaco sẽ đầu tư vào các dự án chăn nuôi quy mô lớn tại nhiều địa phương, tạo nền tảng vững chắc cho sự phát triển bền vững trong tương lai.

Ngoài phát triển sản xuất, công ty còn chú trọng đến việc cải thiện chất lượng sản phẩm và tối ưu hóa quy trình sản xuất, nhằm đảm bảo cung cấp nguồn thịt heo sạch, an toàn cho người tiêu dùng. Với những động thái này, Dabaco kỳ vọng sẽ khẳng định vị thế vững chắc trong ngành chăn nuôi heo tại Việt Nam.

Các thông tin chi tiết về kết quả kinh doanh và các dự án sẽ được công bố trong thời gian tới, hứa hẹn mang lại nhiều tin vui cho nhà đầu tư cũng như người tiêu dùng.

Chuyên trang Thị trường tài chính - Báo Kinh tế và Đô thị

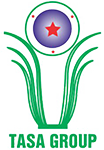

Ngày 25/09, HĐQT CTCP Chứng khoán Hải Phòng (Haseco, UPCoM: HAC) ra Nghị quyết triển khai phát hành 100 triệu cp riêng lẻ, dự kiến huy động 1,000 tỷ đồng và tăng vốn từ gần 292 tỷ đồng lên gần 1,292 tỷ đồng, tức gấp 4.4 lần.

Đợt chào bán dự kiến được thực hiện trong năm 2025 hoặc quý 1/2026. Với giá 11,000 đồng/cp, Công ty có thể thu về 1,100 tỷ đồng, nhằm bổ sung vốn cho hoạt động đầu tư cơ sở hạ tầng, phát triển hệ thống của Công ty, bổ sung vốn lưu động và các hoạt động hợp pháp khác (20%); hoạt động tự doanh chứng khoán, đầu tư các giấy tờ có giá trên thị trường (30%); cung cấp dịch vụ ứng trước tiền bán, giao dịch ký quỹ, các hoạt động hoặc nghiệp vụ khác (50%).

Với giá 10,000 đồng/cp, Haseco dự kiến huy động thêm 1,000 tỷ đồng từ đợt chào bán. Công ty sẽ dùng 50% số tiền thu về để chi cho hoạt động đầu tư tự doanh chứng khoán và 50% chi vào hoạt động cho vay ký quỹ. Toàn bộ số tiền sẽ được giải ngân sau khi kết thúc đợt chào bán, dự kiến trong năm 2025 hoặc quý 1/2026.

Danh sách 17 nhà đầu tư chứng khoán chuyên nghiệp cũng đã được Haseco công bố, với 4 người đang giữ các vai trò chủ chốt tại Haseco, gồm ông Đào Lê Huy - Chủ tịch HĐQT, Thành viên UBKT mua 6.25 triệu cp; ông Nguyễn Tuấn Anh - Thành viên độc lập HĐQT, Chủ tịch UBKT mua 6.25 triệu cp; ông Ninh Lê Sơn Hải - Quyền Tổng Giám đốc mua 6.15 triệu cp; bà Ngô Thị Song Ngân - Thành viên HĐQT, Phó Tổng Giám đốc, Người phụ trách quản trị kiêm Thư ký mua 6.15 triệu cp.

Trong danh sách này, ông Đào Lê Huy, bà Ngô Thị Song Ngân và ông Nguyễn Tuấn Anh chỉ vừa được bầu vào HĐQT Haseco từ ngày 26/06. Cùng ngày, ông Ninh Lê Sơn Hải cũng được bổ nhiệm làm Quyền Tổng Giám đốc, sau khi từ nhiệm vai trò Chủ tịch HĐQT.

Ông Hải được bầu vào HĐQT từ tháng 9/2024 tại ĐHĐCĐ bất thường năm 2024. Trước khi tham gia HĐQT, vị này giữ chức Phó phòng IT tại Haseco. Ông Hải từng có thời gian công tác tại Công ty TNHH FPT IS với vị trí cao nhất là Giám đốc Trung tâm Tài chính Ngân hàng số 3 trong giai đoạn từ tháng 3/2019 - 9/2024. Vị này còn được biết đến là Phó Giám đốc dự án xử lý quá tải sàn HOSE trong năm 2021.

Dàn lãnh đạo Haseco biến động lớn gần đây

Huy Khải

FILI - 11:32:41 27/09/2025

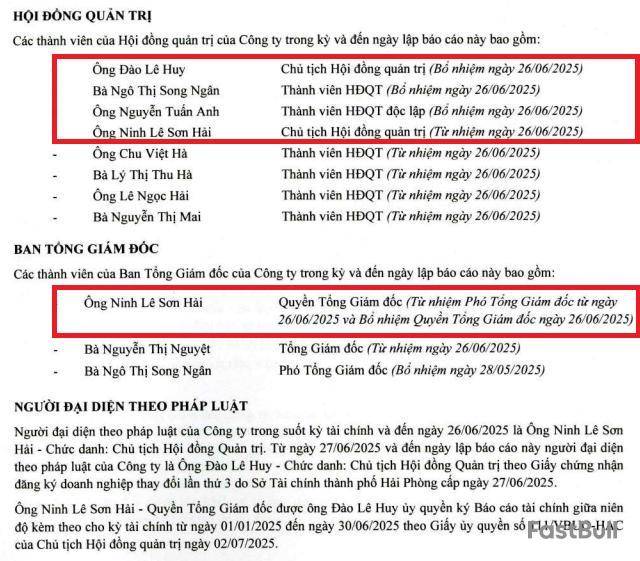

Bất động sản TCO đã chi 2,500 tỷ đồng để tất toán sớm lô trái phiếu TOC32401 trước 3 tháng, trong bối cảnh Doanh nghiệp báo lỗ khủng trong nửa đầu 2025.

CTCP Tư vấn và Kinh doanh Bất động sản TCO vừa công bố thông tin gửi Sở Giao dịch Chứng khoán Hà Nội (HNX), về kết quả mua lại trái phiếu trước hạn.

Theo đó, Bất động sản TCO đã chi 2,500 tỷ đồng để tất toán sớm lô trái phiếu TOC32401 với mệnh giá 100 triệu đồng/cp, giá trị mua lại thực tế hơn 107 triệu đồng/tp vào ngày 25/09/2025.

Lô trái phiếu trên được phát hành vào cuối năm 2024, kỳ hạn 12 tháng, giá trị 2,500 tỷ đồng, đáo hạn vào cuối năm nay, với lãi suất 9.6%/năm.

Theo HNX, Bất động sản TCO còn đang lưu hành 2 lô trái phiếu khác gồm TOC12502 trị giá 5,000 tỷ đồng, phát hành ngày 25/06/2025, kỳ hạn 18 tháng, đáo hạn ngày 25/12/2026, lãi suất 9%/năm.

Trước đó ngày 09/04/2025, doanh nghiệp cũng đã huy động thành công lô trái phiếu TOC32501 giá trị 3,000 tỷ đồng, kỳ hạn 12 tháng, lãi suất phát hành 8.2%/năm.

Về hoạt động kinh doanh, Bất động sản TCO bất ngờ báo lỗ sau thuế gần 206 tỷ đồng trong nửa đầu năm 2025, cùng kỳ lỗ gần 50 tỷ đồng.

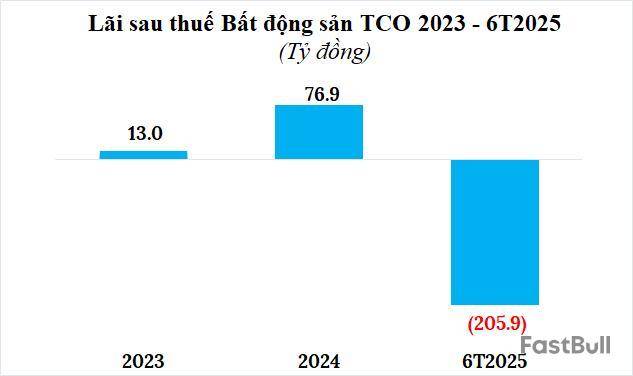

Thời điểm cuối tháng 6, vốn chủ sở hữu Công ty đạt 1,679 tỷ đồng, tăng 39% so với đầu năm. Tổng nợ phải trả tăng mạnh 76% lên 21,080 tỷ đồng; trong đó, phân nửa đến từ dư nợ trái phiếu, còn lại là nợ phải trả khác và không nợ ngân hàng.

Bất động sản TCO thành lập vào tháng 6/2018, trụ sở tại Hà Nội, hoạt động trong lĩnh vực kinh doanh bất động sản, được biết đến là chủ đầu tư dự án khu chung cư cao tầng trên ô đất F4-CH02, F4-CH02-CX và F4-CX02 thuộc dự án khu đô thị Tây Mỗ - Đại Mỗ - Vinhomes Park (hay Vinhomes Smart City) phường Tây Mỗ, quận Nam Từ Liêm, TP Hà Nội (tên thương mại là LUMIÈRE Evergreen).

Hiện Công ty có vốn điều lệ 1,676 tỷ đồng. Đại diện pháp luật doanh nghiệp gồm ông Ngô Mạnh Trung – Chủ tịch HĐQT và bà Nguyễn Linh Phương – Tổng Giám đốc.

Thanh Tú

FILI - 08:33:19 27/09/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。