- USDCAD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美國經濟數據變動難敵宏觀敘事演變,關稅影響未如預期,軟硬數據背離修復。非關稅政策衝擊顯現,經濟系統性走弱,降息預期或提前。

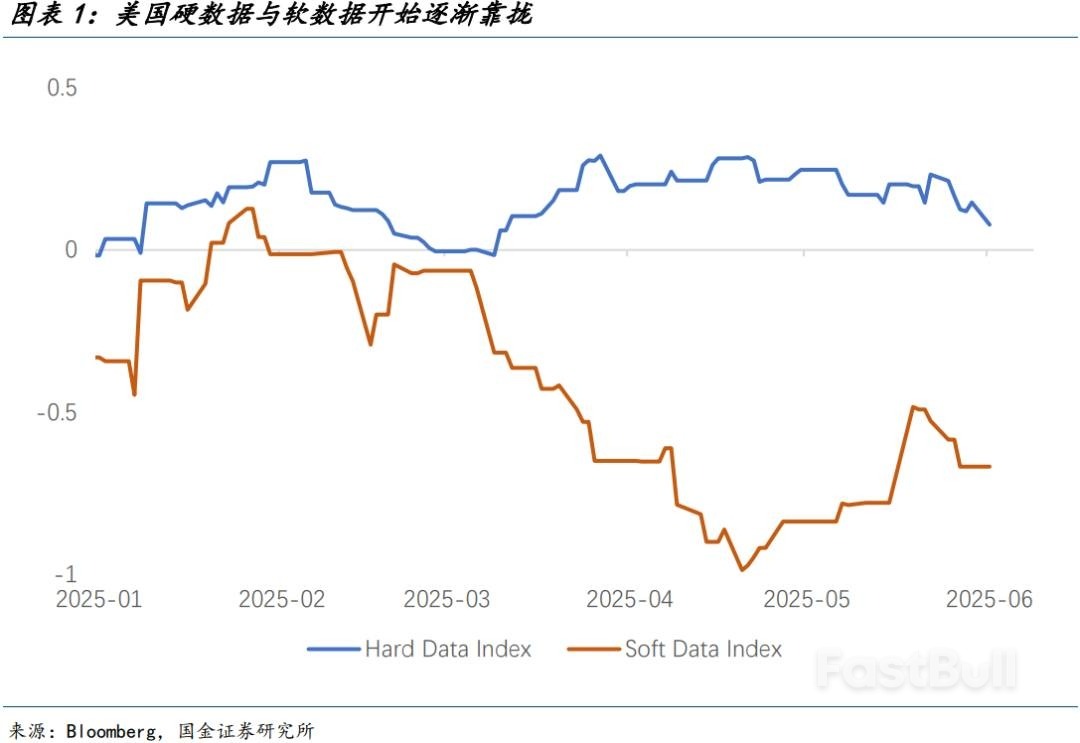

美國近期經濟數據的邊際變化遠比不上資產價格的波動與宏觀敘事的演變。關稅通膨並未如期發生,硬數據與軟數據的背離也開始修復,但波動的相對收斂並不會帶來經濟走弱的改變。

毫無疑問,從研究的角度需要繼續觀察更多的數據來判斷關稅的微觀機制。但正如我們所提到的,眾多非關稅政策的負面衝擊已經變得越明顯。從洛杉磯的暴動(非法移民)到中東的動盪(能源、外交),再到川普親口承認優質勞動力感受到越發明顯的寒蟬效應(意識形態),這些抑制美國經濟成長的因素正更加具象化。

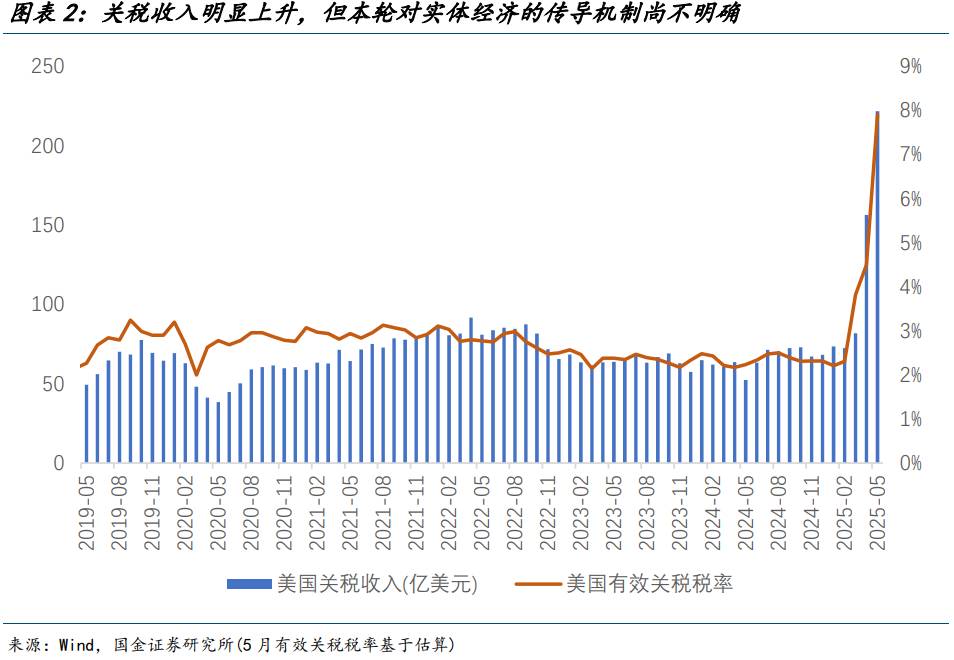

同時美國需求走弱或將主導未來關稅定價的傳導。整體來看,關稅通膨不及預期的機率正在進一步上升,供需兩側都存在漲價的限制(油價會成為波動極大的變數),未來美國經濟很可能並不會出現先脹後滯的分階段變化,脹和滯的距離或變得越發遙遠。

基準情形是美國經濟系統性地緩慢走弱,而非某部門出現明顯裂痕。從服務消費傳導到就業,再傳導到更謹慎的消費與投資。但隨著近期川普不受掌控的議題開始增加,美國經濟的波動再度加劇,非農的下行風險或將被放大(例如單月成長下滑至5萬左右,甚至負成長水準)。

這些情況出現將迅速扭轉當前仍相對樂觀的經濟預期,假設去年聯儲的行為邏輯依然具備參考性,那9月降息(乃至大幅降息與提前降息)的機率將明顯提升。

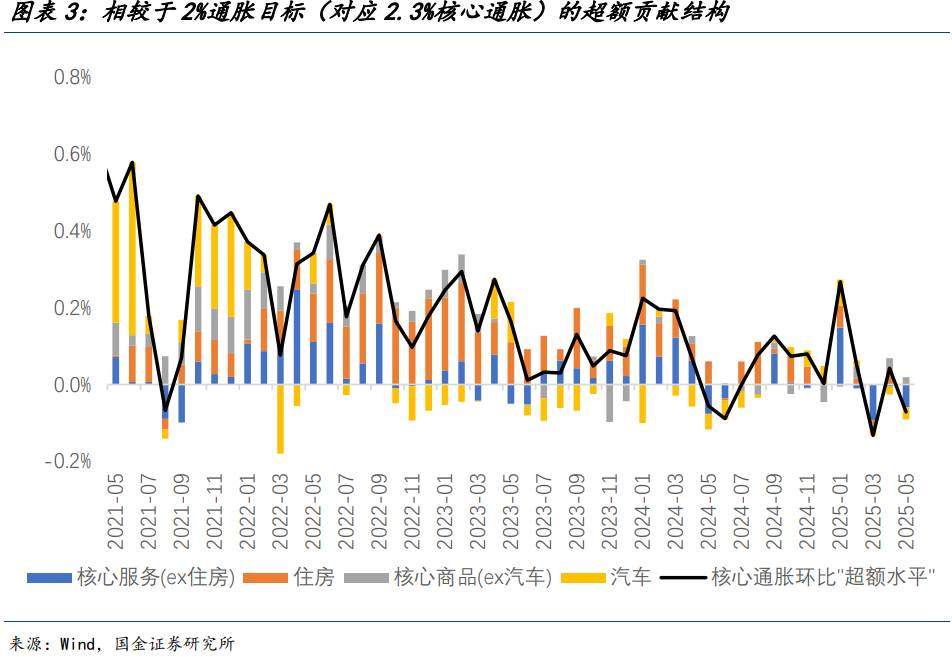

美國CPI連續四個月讀數不如預期,且核心通膨季比的絕對水準(及其組成)與聯邦儲備目標更一致。

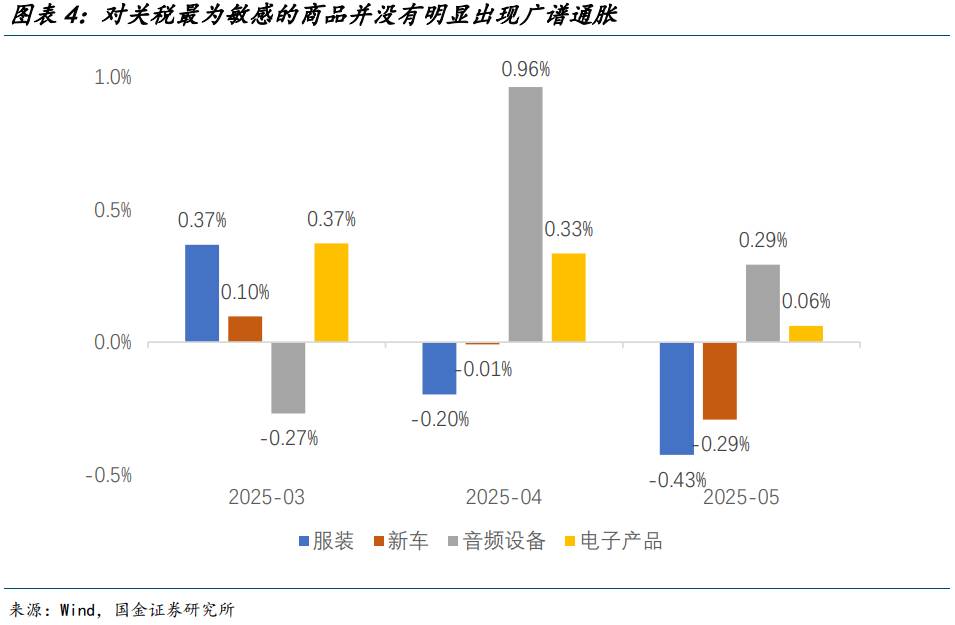

對關稅最敏感的細分項目並沒有呈現明顯通膨;考慮到美國關稅收入已大幅增加的情況下,需求側走弱帶來的漲價約束力可能更強。這也引申出一個新的思考,如果在關稅的初期都無法明確進行價格傳導,隨著需求的緩慢走弱以及居民實際購買力的相對下降,企業的漲價能力隨著時間的推移將被逐漸消耗。

從可貿易性的角度來看,完全沒有出現任何可貿易CPI的走高,主要是能源商品拉低了整體通膨水準。因此,美國的去通膨趨勢(尤其是佔比更大的不可貿易通膨)並沒有被明顯扭轉。

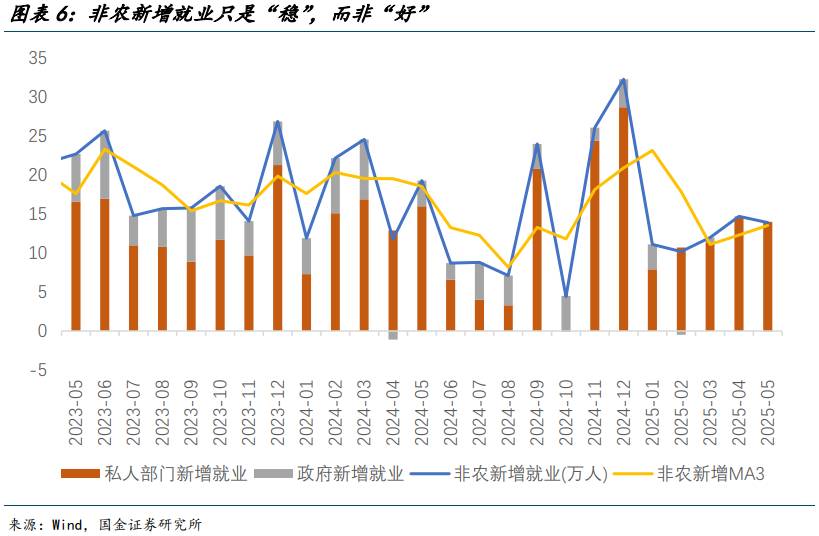

穩健的非農新增就業數據並不能完全打消對於「滯」的擔憂,核心原因是其他的勞動力數據開始逐漸產生裂痕(例如ADP、續申失業金人數以及壯年就業率)。移民的迅速減少以及JOLTS主動離職率保持低位也反映出「寒蟬效應」進一步擴大,對失業率的上行暫時起到了壓製作用。

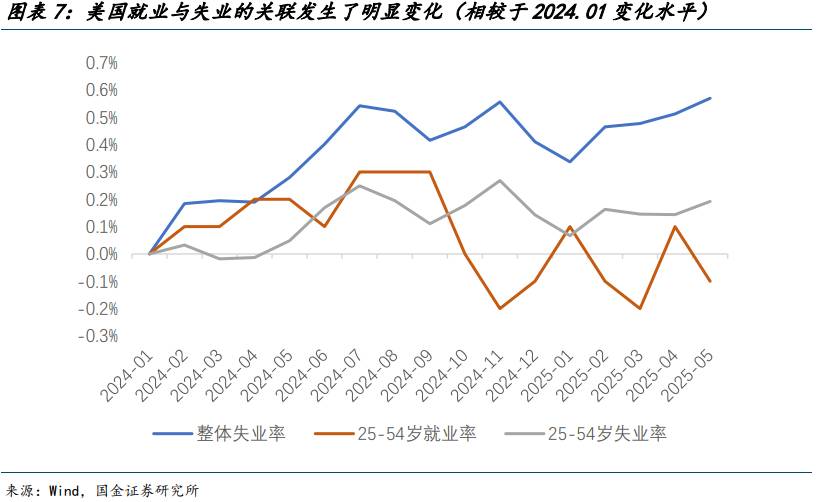

2024H1美國失業率迅速上行至7月觸發所謂的薩姆規則時,美國勞動力市場呈現出明顯的失業與就業的脫節,即失業率伴隨著壯年就業率一同上行,本質上是供給驅動的良性反應。

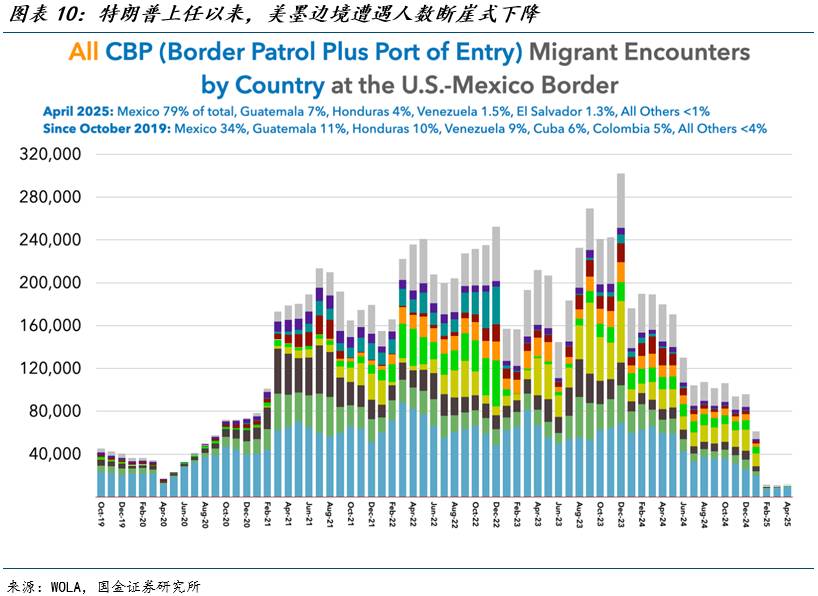

但當前美國「就業」與「失業」的脫節開始消失,年初至今美國失業率上升約0.23%,雖然不如去年同期的上行幅度(0.28%),斜率也趨緩,但壯年就業率的上行修復已經結束,本質上是供給(移民為主)增長的放緩甚至扭轉。考慮到激進的反移民政策對供給的傷害,美國失業率的上行斜率被低估。同時,美墨邊境移民遭遇人數(不允許入境的事件人數)「肉眼可見」的下降,也意味著未來勞動力新供給的壓力將延續。

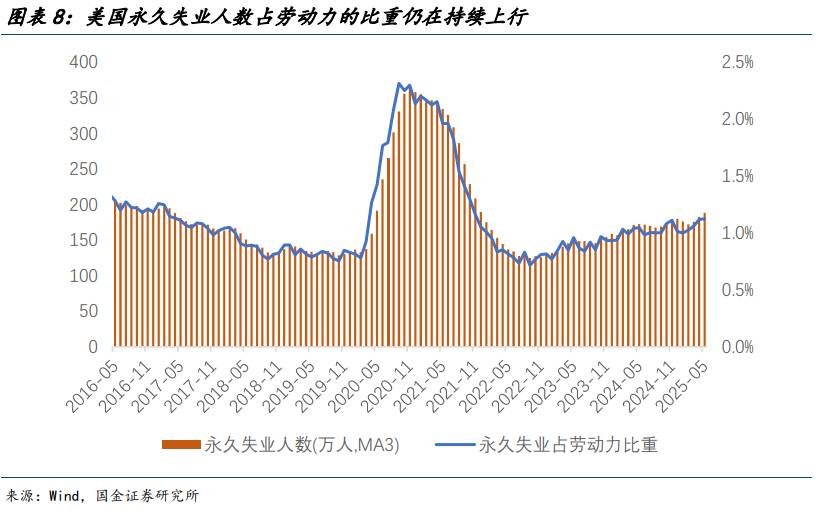

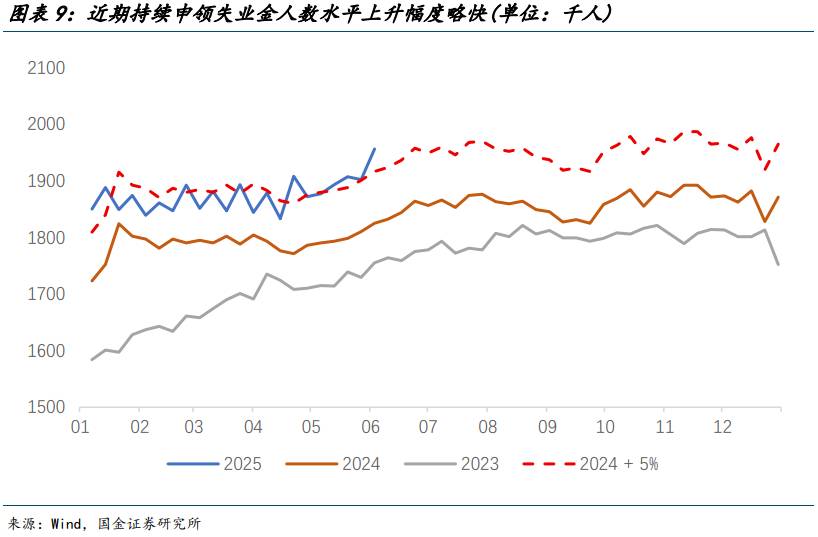

因此,我們對於其他一些發出「警報」的勞動力數據變得更加謹慎。例如,從底部持續抬升的永久失業人數佔勞動力比重,當前絕對水平1.1%左右,但上升趨勢並未結束;快速上升的失業金持續申領人數水平,已經接近突破200萬人,相較於此前低點明顯抬升。越來越多走弱的數據意味著,非農業的下行壓力正在加大。

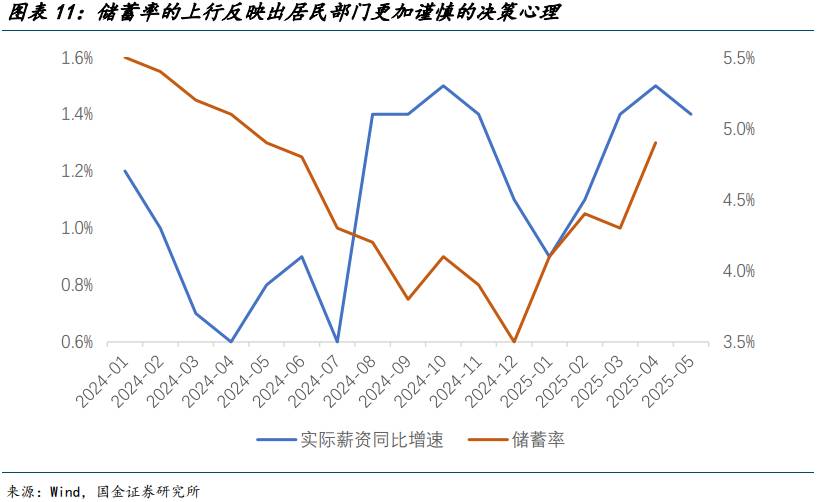

除了勞動市場數據反應的邊際走弱外,美國消費性數據更能體現出美國居民的謹慎心態。首先是耐用品,尤其是汽車的前置購買已明顯結束,5月美國汽車環比折年銷量已明顯下滑;同時發生的還有實際薪資增速同比增長依然平穩的情況下,居民部門儲蓄率的持續走高,這也體現出美國居民消費意願的進一步邊際下降。

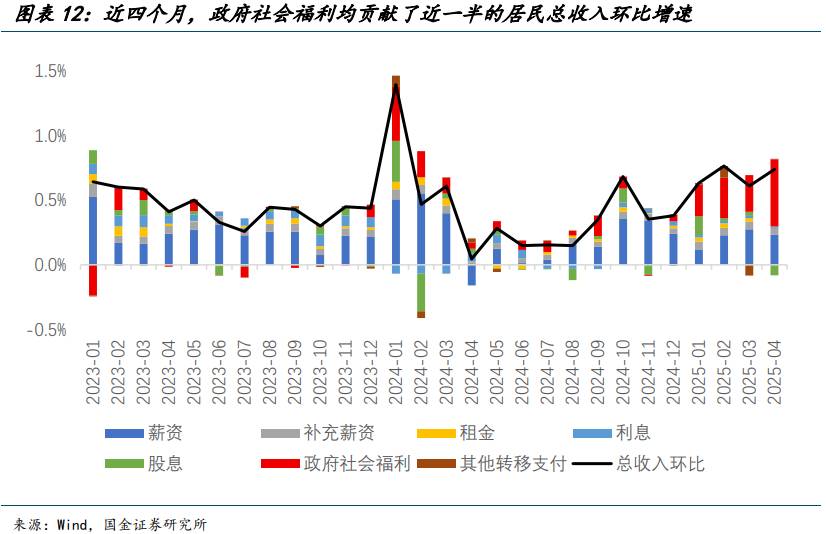

值得注意的是,居民部門實際可支配所得的成長結構並不健康:4月的可支配所得增量中有70%來自於政府社會福利,即更多的失業保險收入和社保收入等(貢獻超0.5%的環比增長,是2023年1月以來最高水平)。這並不是好的訊號,意味著美國居民更依賴社會安全網,而非勞動所得。

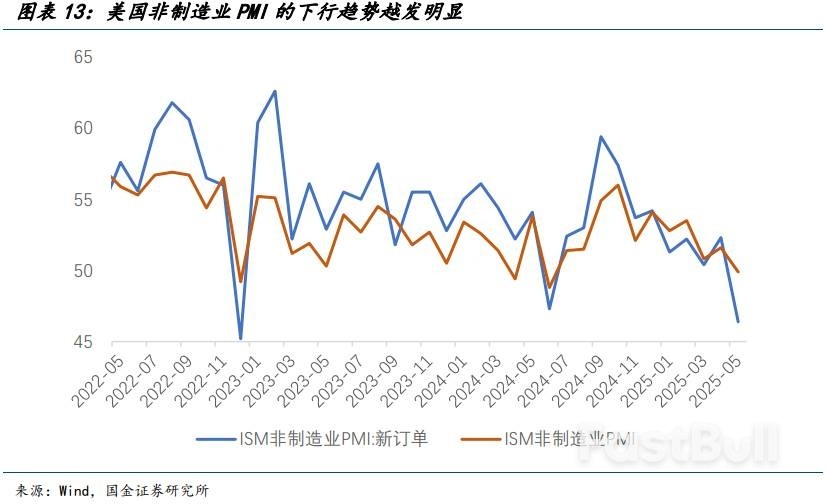

從結構來看,我們依然認為服務(消費)將會是美國經濟中最敏感的環節,且有部分數據已經出現走弱跡象:例如,ISM非製造業PMI自去年6月來再次跌破50,而新訂單分項跌至2022年12月以來最低水平。除軟數據外,美國餐飲業的同店流量並未較年初明顯改善(可視為實際量的變動),實際PCE服務支出雖然近期波動較大,但平滑後的MA3增速仍明顯低於2024年平均水準。

總的來說,美國商品消費的透支效應已經開始展現,而儲蓄率以及其他數據反映出的「消費意願」下降也會壓制服務消費的水平。更重要的是,隨著川普近期不受掌控的議題開始增多,美國經濟的波動再度加劇,居民的消費意願可能會進一步收縮,非農的下行風險將被放大(例如單月增長下滑至5萬左右,甚至負增長水平)。

未來美國經濟很可能不會出現先脹後滯的分階段變化,脹和滯的距離或變得越遙遠。這些情況出現將迅速扭轉當前仍相對樂觀的經濟預期,假設去年聯儲的行為邏輯依然具備可參考性,那9月降息(乃至大幅降息與提前降息)的機率將明顯提升。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。