行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

川普點名批評日元人民幣貶值,新國際框架猜測湧現。 「海湖莊園協議」甚囂塵上,或為「第二次廣場協議」?重重阻礙之下,未來走向引人深思。

美國總統川普3月3日點名批評日圓和人民幣貶值,導致日圓匯率一度升值。事實上,最近外匯市場上出現了川普為糾正美元升值而著手建立新國際框架的猜測。市場警惕的最大的風險情境是“第二次廣場協議”,但要實現存在很高的障礙。

主題的中心是《重建全球貿易體系的使用者指南》(A User's Guide to Restructuring the Global Trading System)。這是美國對沖基金哈德遜灣資本管理公司(Hudson Bay Capital Management)於2024年11月發布的41頁報告。報告中提到的「海湖莊園協議(Mar-a-Lago Accord)」一詞如今已成為世界外匯市場的流行語。

撰寫者是高級策略師史蒂芬・米蘭,是被提名為川普政府白宮經濟顧問委員會(CEA)主席的人物。米蘭在其中指出,「美元由於作為世界外匯儲備的需求而變得高估,而美國國內的製造業和可貿易商品的生產商正在承擔這一成本」。

這一觀點與川普總統的主張一致。川普3月3日指出「無論是日本的日元,還是中國貨幣,如果使之兌美元貶值,對美國來說都會帶來非常不公平和不利的局面」。在此基礎上稱已向中國和日本政府表達了「不能讓貨幣繼續貶值」。

實際上,美元匯率正在升值。國際清算銀行(BIS)在考慮貿易量的基礎上評估匯率行情、顯示貨幣實力的「實際匯率」反映出美元升值的加強。

從以通常匯率計算的名目匯率來看,美元的強勢處於比1985年9月廣場協議之前貶值24%的水平。另一方面,從考慮物價上漲影響的實際匯率來看,目前的美元匯率處於與廣場協議之前相當的高水準。

米蘭的報告是這樣解釋的。由於存在外匯儲備的需求,美元一直被高估。為了加強本國貨幣,持有美元作為外匯存底的國家必定出售美元。為此,美國採取提高關稅的手段,「可以想像,在一系列懲罰性關稅之後,歐洲和中國等貿易夥伴國會接受某種貨幣協定,以換取關稅的下調」。

根據廣場協議,美國、英國、西德、法國和日本等五個主要國家啟動了以誘導美元貶值為目的的聯合幹預。 1美元兌230日圓的日圓匯率急遽上升,一年後升至150日圓左右。

當時應對日圓急劇升值的貨幣寬鬆政策被認為引發了泡沫,隨後導致了利率上調和房地產貸款總量限制等導致的泡沫破滅和「失去的30年」。

不過,廣場協議時的情況與現在明顯不同。

首先,這次很難只憑已開發國家的框架來實現目標。從川普主張的減少貿易逆差的角度來看,對美貿易順差最大的國家是中國、墨西哥和越南。日本花旗證券貨幣策略師高島修指出,「如果要像《廣場協議》那樣在美國主導下在貨幣政策上展開合作,中國等新興國家的參與是必不可少的。相應地,實現的障礙也會更大」。

此外,外匯市場的規模也發生了巨大變化。國際清算銀行的數據顯示,世界外匯市場上的現貨交易額從2004年的每日6,300億美元成長到2022年的2.1兆美元。在日本,由於1998年修訂《外匯和外國貿易法》,個人的外匯交易也變得自由,外匯保證金(FX)交易也變得活躍,市場參與者的數量遠遠超過廣場協議時期。

廣場協議的匯率幹預在一個多月的時間裡,被認為在全球範圍動用了100億美元左右。考慮到2024年4月29日的歷史最大規模的日元買入幹預達到5.9萬億日元(約370億美元),在誘導美元貶值之後使其穩定下來的門檻很高。原本在廣場協議達成之際,全球進入浮動匯率制還不到10年,已開發國家政府乾預市場的門檻還沒有現在這麼高。

不過,不能否認川普實際上要求美元貶值或其他貨幣升值的可能性。從1980年代開始參與外匯市場的日本岡三證券的高級策略師武部力也認為,「如果透過加強關稅的威脅要求推動美元貶值,特別是日本,不得不接受這項要求」。

雖然日本銀行(央行)一直解釋稱,「就算將基準利率上調至0.5%左右,貨幣環境仍然寬鬆」(日本銀行副總裁內田真一),也有可能被美國要求加息,以從「寬鬆」的狀況轉變為「緊縮」水平。有觀點認為,如果日本央行為了糾正日圓貶值而被迫提高利率,「不得不在沒有認真考慮對中小企業和金融體系影響的情況下提高利率,情況會很嚴峻」(日本銀行相關人士)。

雖然市場參與者認為“實現可能性很低”,但仍不得不意識到“海湖莊園協議”,這表明還沒有完全看透川普的動向。在目前階段,這可能是一個可能性較低的尾部風險,但萬一實現,對外匯市場以及世界經濟的影響將難以估量。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

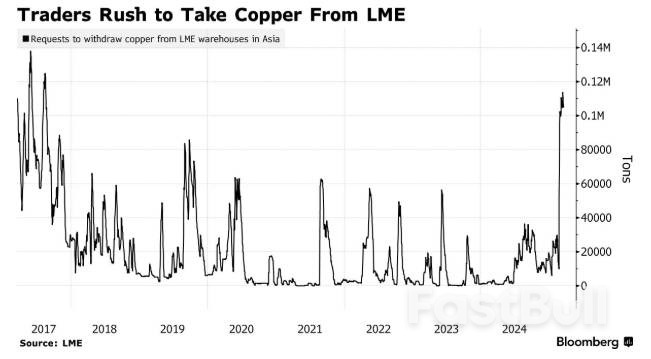

這也導致倫敦金屬交易所和上期所的期限價差趨緊,這可能會吸引投資者資金流入。

這也導致倫敦金屬交易所和上期所的期限價差趨緊,這可能會吸引投資者資金流入。