Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

U.K. Neraca Perdagangan Non-Uni Eropa (Penyesuaian Per Kuartal) (Okt)

U.K. Neraca Perdagangan Non-Uni Eropa (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

U.K. Akun Perdagangan (Okt)S:--

P: --

S: --

U.K. Indeks Sektor Jasa MoMS:--

P: --

S: --

U.K. Output Sektor Konstruksi MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

U.K. Output Industri YoY (Okt)S:--

P: --

S: --

U.K. Akun Perdagangan (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

U.K. Neraca Perdagangan Uni Eropa (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

U.K. Output Manufaktur YoY (Okt)S:--

P: --

S: --

U.K. PDB MoM (Okt)S:--

P: --

S: --

U.K. PDB YoY (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

U.K. Output Industri MoM (Okt)S:--

P: --

S: --

U.K. Output Sektor Konstruksi YoY (Okt)S:--

P: --

S: --

Perancis Indeks Harga Konsumen Final MoM (Nov)

Perancis Indeks Harga Konsumen Final MoM (Nov)S:--

P: --

S: --

China, Daratan Pertumbuhan Kredit Tidak Dibayarkan YoY (Nov)

China, Daratan Pertumbuhan Kredit Tidak Dibayarkan YoY (Nov)S:--

P: --

S: --

China, Daratan Uang Beredar M2 YoY (Nov)S:--

P: --

S: --

China, Daratan Uang Beredar M0 YoY (Nov)S:--

P: --

S: --

China, Daratan Uang Beredar M1 YoY (Nov)S:--

P: --

S: --

India IHK YoY (Nov)

India IHK YoY (Nov)S:--

P: --

S: --

India Pertumbuhan Deposito YoYS:--

P: --

S: --

Brazil Pertumbuhan Sektor Jasa YoY (Okt)

Brazil Pertumbuhan Sektor Jasa YoY (Okt)S:--

P: --

S: --

Meksiko Nilai Produksi Industri YoY (Okt)

Meksiko Nilai Produksi Industri YoY (Okt)S:--

P: --

S: --

Rusia Akun Perdagangan (Okt)

Rusia Akun Perdagangan (Okt)S:--

P: --

S: --

Presiden Fed Philadelphia Henry Paulson menyampaikan pidato

Presiden Fed Philadelphia Henry Paulson menyampaikan pidato Kanada Izin Konstruksi MoM (Penyesuaian Per Kuartal) (Okt)

Kanada Izin Konstruksi MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Kanada Penjualan Grosir YoY (Okt)S:--

P: --

S: --

Kanada Stok Grosir MoM (Okt)S:--

P: --

S: --

Kanada Stok Grosir YoY (Okt)S:--

P: --

S: --

Kanada Penjualan Grosir MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Jerman Rekening Koran (Sebelum Penyesuaian Per Kuartal) (Okt)

Jerman Rekening Koran (Sebelum Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Amerika Serikat Total Pengeboran MingguanS:--

P: --

S: --

Amerika Serikat Total Nilai Pengeboran Bahan Bakar Fosil MingguanS:--

P: --

S: --

Jepang Indeks Difusi Non-Manufaktur Besar Tankan (kuartal 4)

Jepang Indeks Difusi Non-Manufaktur Besar Tankan (kuartal 4)--

P: --

S: --

Jepang Indeks Prospek Manufaktur Kecil Tankan (kuartal 4)--

P: --

S: --

Jepang Indeks Prospek Non-Manufaktur Besar Tankan (kuartal 4)--

P: --

S: --

Jepang Indeks Prospek Manufaktur Besar Tankan (kuartal 4)--

P: --

S: --

Jepang Indeks Difusi Manufaktur Kecil Tankan (kuartal 4)--

P: --

S: --

Jepang Indeks Difusi Manufaktur Besar Tankan (kuartal 4)--

P: --

S: --

Jepang Nilai Belanja Modal Perusahaan-Besar Tankan YoY (kuartal 4)--

P: --

S: --

U.K. Indeks Harga Properti Residential - Rightmove YoY (Des)--

P: --

S: --

China, Daratan Output Industri YoY (Awal Sampai Akhir Tahun) (Nov)--

P: --

S: --

China, Daratan Tingkat Pengangguran Perkotaan (Nov)--

P: --

S: --

Arab Saudi IHK YoY (Nov)

Arab Saudi IHK YoY (Nov)--

P: --

S: --

Zona Euro Output Industri YoY (Okt)

Zona Euro Output Industri YoY (Okt)--

P: --

S: --

Zona Euro Output Industri MoM (Okt)--

P: --

S: --

Kanada Tingkat Penjualan Rumah Siap Huni MoM (Nov)--

P: --

S: --

Zona Euro Total Aset Cadangan (Nov)--

P: --

S: --

U.K. Ekspektasi Inflasi--

P: --

S: --

Kanada Indeks Keyakinan Ekonomi Nasional--

P: --

S: --

Kanada Konstruksi Rumah Baru (Nov)--

P: --

S: --

Amerika Serikat Indeks Tenaga Kerja Manufaktur Fed New York (Des)--

P: --

S: --

Amerika Serikat Indeks Manufaktur Fed New York (Des)--

P: --

S: --

Kanada IHK Inti YoY (Nov)--

P: --

S: --

Kanada Pesanan Belum Selesai Manufaktur MoM (Okt)--

P: --

S: --

Kanada Pesanan Baru Manufaktur MoM (Okt)--

P: --

S: --

Kanada IHK Inti MoM (Nov)--

P: --

S: --

Kanada Stok Manufaktur MoM (Okt)--

P: --

S: --

Kanada IHK YoY (Nov)--

P: --

S: --

Kanada IHK MoM (Nov)--

P: --

S: --

Kanada IHK YoY (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada IHK Inti MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Ia juga mengatakan, ia yakin suku bunga acuan Fed adalah 1,25 hingga 1,5 poin persentase di atas perkiraan tingkat netral, yang mana tidak akan memperlambat atau menstimulasi perekonomian.

Narasi seputar “matinya dolar” sebagai mata uang cadangan dunia telah meningkat akhir-akhir ini. Namun, hal ini terjadi setiap kali dolar menurun dibandingkan dengan mata uang lainnya. Kami sebelumnya menulis tentang klaim palsu tentang “matinya dolar” pada tahun 2023 (lihat di sini , di sini , dan di sini ). Penurunan dolar baru-baru ini dibandingkan dengan mata uang lainnya masih dalam norma historis. Khususnya, penurunan sebelumnya jauh lebih besar tanpa “ketakutan” dari “para ahli malapetaka.”

"Kematian dolar" sering muncul dalam diskusi keuangan. Tentu saja, hal itu sering terjadi ketika ketegangan geopolitik, gangguan ekonomi, atau fluktuasi pasar meningkat. Ya, ada kekhawatiran yang valid tentang dominasi dolar AS dalam jangka panjang. Namun, anggapan bahwa kematian dolar sudah dekat, yang mengarah pada keruntuhan ekonomi yang dahsyat, sangat dilebih-lebihkan. Dolar tetap menjadi landasan keuangan global karena faktor struktural, ekonomi, dan geopolitik yang tidak mungkin berubah secara tiba-tiba. Di bawah ini, saya menguraikan lima alasan mengapa narasi kematian dolar dibesar-besarkan.

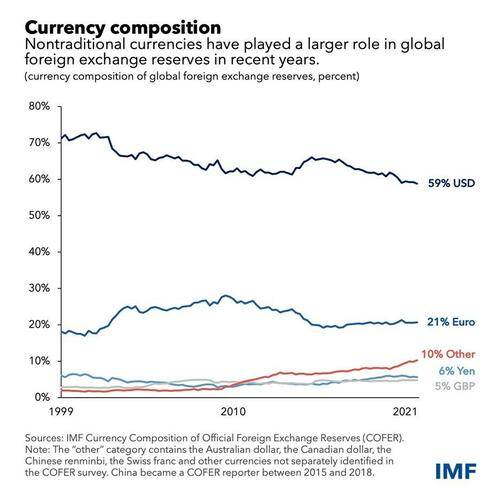

Kurangnya Mata Uang Alternatif yang Layak – Status cadangan dolar tetap ada karena tidak ada saingan yang kredibel. Euro, yang memegang 20% dari cadangan global dibandingkan dengan dolar yang hanya ~58% (IMF, Q2 2024), dibatasi oleh pasar obligasi zona euro yang terfragmentasi dan volatilitas politik. Meskipun penggunaannya meningkat (2–3% dari cadangan), renminbi Tiongkok dibatasi oleh kontrol modal dan konvertibilitas terbatas, sehingga tidak layak untuk status cadangan global. Mata uang lain, seperti yen Jepang (6%) atau mata uang yang lebih kecil seperti dolar Kanada atau Australia, tidak memiliki skala ekonomi atau likuiditas untuk menantang dolar. Tanpa mata uang yang menyamai pasar dolar yang dalam dan likuid serta kepercayaan global, kematian dolar tetap tidak mungkin terjadi dalam waktu dekat.

Kekuatan Ekonomi AS – Ekonomi AS, yang menyumbang 26% dari PDB global, menjadi penopang dominasi dolar. Ekonominya yang besar dan dinamis, didukung oleh aturan hukum dan pasar modal yang kuat, memposisikan dolar sebagai tempat berlindung, khususnya selama ketidakstabilan global. Sementara para kritikus menyoroti meningkatnya utang AS ($35 triliun, ~120% dari PDB), status cadangan dolar memungkinkan pinjaman dengan suku bunga yang lebih rendah, mempertahankan defisit tanpa krisis langsung. Dibandingkan dengan ekonomi lain—pertumbuhan Jepang yang lambat, pasar Tiongkok yang terbatas, atau fragmentasi Eropa—AS menawarkan stabilitas, sehingga kematian dolar tidak mungkin terjadi dalam waktu dekat.

Efek Jaringan dan Kelambanan Finansial Global – Efek jaringan melanggengkan dominasi dolar: penggunaannya yang meluas meningkatkan nilainya. Dolar mencakup ~88% transaksi valuta asing global (data SWIFT) dan ~60% utang internasional dan penagihan perdagangan. Transisi ke mata uang lain akan menuntut koordinasi yang ekstensif antara bank sentral, pemerintah, dan pasar, yang menimbulkan biaya dan risiko yang signifikan. Transisi mata uang historis, seperti dari pound ke dolar, berlangsung selama beberapa dekade dan memerlukan pergeseran geopolitik besar, yang tidak terjadi saat ini. Kelambanan ini membuat kematian dolar menjadi prospek yang jauh.

Cakupan Terbatas Upaya De-Dolarisasi – Meskipun negara-negara seperti Tiongkok, Rusia, dan negara-negara BRICS menganjurkan perdagangan dalam mata uang lokal (misalnya, renminbi Tiongkok dalam 56% perdagangan bilateralnya), upaya-upaya ini memiliki dampak global yang terbatas. Porsi dolar dalam cadangan telah turun secara bertahap (dari 67% menjadi 58% selama dua dekade). Namun, ini mencerminkan diversifikasi, bukan kematian dolar, yang sering kali menjadi mata uang sekutu seperti dolar Kanada atau Australia. Tiongkok memegang ~$2 triliun dalam aset berdenominasi dolar, yang menggarisbawahi ketergantungannya. Pergerakan geopolitik, seperti peralihan Rusia ke emas atau renminbi, dibatasi oleh skala kecil sistem non-dolar (misalnya, CIPS Tiongkok vs. SWIFT). Upaya-upaya yang terfragmentasi ini gagal memicu kematian dolar.

Ketahanan di Tengah Tantangan Kebijakan – Kritikus berpendapat bahwa kebijakan AS—seperti tarif, sanksi, atau tindakan Federal Reserve—merusak kepercayaan terhadap dolar. Misalnya, tarif Trump pada tahun 2025 menyebabkan penurunan dolar sekitar 9%, yang memicu ketakutan akan kematian dolar. Namun, para ekonom mencatat fluktuasi tersebut bersifat siklus, bukan struktural, dengan dolar masih kuat dibandingkan dengan puncaknya pada tahun 2011–2022 (naik sekitar 40% terhadap keranjang mata uang). Sanksi, seperti yang dikenakan pada Rusia pada tahun 2022, belum secara signifikan mengurangi kepemilikan dolar global, karena sebagian besar mata uang cadangan dipegang oleh sekutu AS yang ikut terkena sanksi. Jalur swap dan dukungan likuiditas Federal Reserve semakin memperkuat peran dolar dalam krisis.

Seperti yang ditunjukkan, dolar mendominasi komposisi transaksi mata uang global.

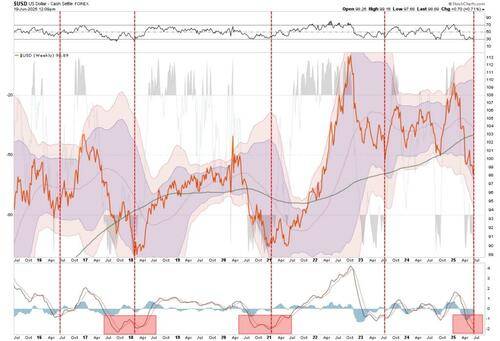

Namun, ada alasan mengapa penurunan dolar baru-baru ini mungkin sudah mendekati akhir.

Ini bukan pertama kalinya "kematian dolar" menjadi berita. Pada tahun 2022, narasi "de-dolarisasi" mengisi narasi pesimis, dengan semua orang mengatakan kematian dolar sudah dekat. Namun, "kegilaan kehancuran" itu menandai titik terendah dolar sebelum reli yang kuat. Kita dapat bersiap untuk reli serupa lainnya karena dua alasan.

Pertama, dari perspektif teknis, aksi jual dolar telah menjadi agak ekstrem. Dengan menggunakan data mingguan, dolar sekarang oversold berdasarkan momentum seperti yang terjadi pada awal 2021 dan akhir 2018. Kondisi oversold sebelumnya ini membuat dolar bersiap untuk reli kontra-tren yang kuat.

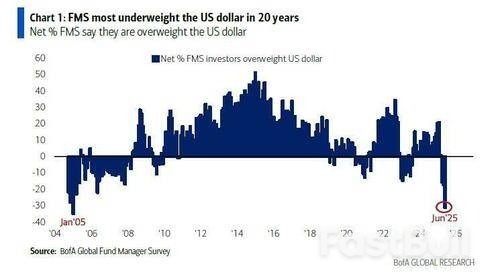

Lebih jauh lagi, semua orang mulai dari "tukang semir sepatu hingga pedagang kaki lima" melakukan short selling terhadap dolar. Menurut survei manajer dana BofA, posisi short terhadap Dolar AS berada pada level tertinggi dalam 20 tahun. Dengan demikian, setiap pembalikan dolar dapat menjadi substansial jika "short selling" tersebut dipaksa untuk membalikkan posisi mereka.

Pertanyaannya adalah, apa yang harus berubah agar harga dolar berbalik saat ini? Itu membawa kita pada alasan kedua mengapa dolar bisa menguat: pemangkasan suku bunga ECB.

Sebagai mata uang cadangan, negara-negara berdaulat asing memegang cadangan dalam dolar AS untuk memfasilitasi perdagangan. Jika dolar terlalu lemah atau kuat relatif terhadap mata uang lain, hal itu dapat berdampak negatif pada ekonomi negara tersebut. Oleh karena itu, ketika dolar bergerak terlalu jauh dari mata uang lain, negara tersebut dapat melakukan intervensi untuk menstabilkan mata uangnya. Intervensi tersebut dicapai dengan menambah atau mengurangi cadangan dolar AS. Hal ini dapat dilakukan dengan membeli atau menjual obligasi pemerintah AS, emas, atau aset berdenominasi dolar lainnya. Dalam sebagian besar kasus, yang dilakukan adalah obligasi pemerintah AS atau emas.

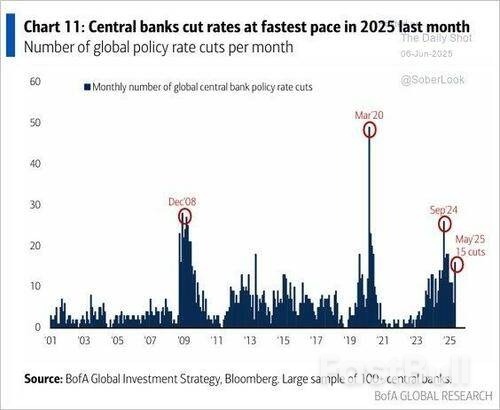

ECB telah memangkas suku bunga secara agresif, delapan kali dalam siklus terakhir ini, sementara Federal Reserve AS tetap menahan suku bunga. Hasilnya adalah perbedaan yang berkembang antara imbal hasil obligasi Treasury AS dan, misalnya, Bund Jerman.

Ada tiga alasan utama mengapa hal ini penting untuk dipahami investor.

Imbal Hasil yang Lebih Tinggi Menarik Arus Masuk Modal – Secara historis, kenaikan imbal hasil Treasury AS menarik investasi asing karena imbal hasil yang lebih tinggi dibandingkan dengan obligasi negara-negara ekonomi utama lainnya. Misalnya, imbal hasil Treasury 10 tahun melonjak dari 3,65% pada September 2024 menjadi 4,8% pada awal 2025. Namun, imbal hasil obligasi Eropa (misalnya, Bund 10 tahun Jerman) tetap lebih rendah karena pelonggaran ECB. Perbedaan imbal hasil ini memberi insentif kepada investor asing, termasuk bank sentral dan investor institusional, untuk membeli Treasury. Pembelian tersebut meningkatkan permintaan dolar dan mendukung apresiasi.

Obligasi Negara sebagai Tempat Penyimpanan Cadangan Valuta Asing Pilihan – Seperti disebutkan di atas, Obligasi Negara AS merupakan tulang punggung cadangan devisa global. Imbal hasil yang lebih tinggi menawarkan keuntungan yang lebih baik bagi pengelola cadangan tanpa mengorbankan keamanan, tidak seperti aset yang lebih berisiko seperti ekuitas atau obligasi pasar berkembang. Misalnya, permintaan asing terhadap Obligasi Negara tetap stabil meskipun ECB memangkas suku bunga. Permintaan yang berkelanjutan ini mendukung dolar, karena bank sentral harus membeli dolar untuk membeli Obligasi Negara, yang memperkuat statusnya sebagai mata uang cadangan.

Apresiasi Dolar Didorong oleh Perbedaan Hasil – Divergensi dalam kebijakan moneter—sikap dovish ECB versus jeda Fed setelah pemangkasan 100 basis poin pada akhir 2024—telah memperlebar kesenjangan suku bunga, yang menguntungkan dolar. Imbal hasil AS yang lebih tinggi, khususnya pada Treasury 10-tahun (4,4–4,8% pada awal 2025), kontras dengan imbal hasil Eropa yang lebih rendah, yang dapat mendorong aliran modal ke AS Permintaan imbal hasil sejalan dengan pola historis di mana suku bunga AS yang lebih tinggi mendukung DXY, seperti yang terlihat selama periode pasca-pemilu 2016 ketika optimisme fiskal mendorong imbal hasil dan dolar lebih tinggi. Meskipun ada volatilitas terkait tarif, apresiasi dolar baru-baru ini menunjukkan bahwa perbedaan imbal hasil merupakan dukungan utama.

Poin pentingnya adalah bahwa ini akan menjadi pengaturan yang menarik bagi pemerintah berdaulat, dana investasi, dan investor asing. Karena arus masuk asing awalnya digunakan untuk memperoleh imbal hasil obligasi yang lebih tinggi, investor juga menerima manfaat ganda berupa keuntungan mata uang dan harga obligasi yang lebih tinggi (imbal hasil yang lebih rendah).

Namun, narasi kematian dolar terus berlanjut karena tren decoupling baru-baru ini. Imbal hasil meningkat saat dolar melemah pada awal 2025, didorong oleh kekhawatiran fiskal dan ketidakpastian tarif. Kekhawatiran baru-baru ini akan berlalu, tetapi peran dolar sebagai mata uang cadangan untuk perdagangan dunia tidak akan berlalu.

Narasi kematian dolar sering kali muncul dari kekhawatiran tentang utang AS, inflasi, tarif, atau penggunaan dolar sebagai senjata geopolitik (misalnya, sanksi). Risiko-risiko ini memang ada, tetapi dampak jangka pendeknya dilebih-lebihkan. Kehilangan status cadangan dapat meningkatkan biaya pinjaman AS, mendorong inflasi melalui impor yang lebih mahal, dan mengurangi pengaruh geopolitik. Namun, skala ekonomi AS, kekuatan militer, dan stabilitas kelembagaan membuat kematian dolar tidak mungkin terjadi tanpa peristiwa global yang dahsyat (misalnya, kekalahan perang besar seperti yang disaksikan di Republik Weimar). Meskipun mengalami penurunan bertahap, dolar kemungkinan akan tetap menjadi mata uang utama bersama mata uang lainnya dan tidak akan lenyap sepenuhnya.

Narasi ini sering kali diperkuat pada platform dan media yang bergantung pada "narasi pesimis" untuk mendapatkan klik dan penayangan. Sementara beberapa unggahan membesar-besarkan "kematian dolar" untuk mempromosikan alternatif seperti emas atau mata uang kripto, narasi ini sering kali menyesatkan. Ekonom seperti Barry Eichengreen dan James Lord dari Morgan Stanley berpendapat bahwa kematian dolar "sangat dibesar-besarkan," dengan mengutip perannya yang mengakar dan tidak adanya alternatif yang layak, seperti yang dibahas di atas. Tentu, ekonomi AS dapat menghadapi tantangan dari dolar yang lebih lemah, tetapi keruntuhan yang menghancurkan tidak mungkin terjadi karena kemampuan adaptasinya dan integrasi keuangan global.

Yang paling penting, seperti yang dibahas dalam “Narasi Berubah, Pasar Tidak,” penting untuk melihat lebih jauh dari narasi untuk menghindari bias emosional yang memengaruhi hasil investasi kita. Yaitu:

“Kebutuhan akan narasi berakar dalam psikologi kita. Sebagai makhluk yang mencari pola, kita mendambakan koherensi dan prediktabilitas. Kekacauan memicu kecemasan. Rasanya berbahaya, tak terkendali, dan meresahkan. Dalam berinvestasi, kecemasan ini diperbesar oleh dampak langsung pada kekayaan dan keamanan finansial kita. Kita mendapatkan kembali kendali dengan berpegang pada narasi, tidak peduli seberapa lemahnya. Narasi memberi tahu kita mengapa sesuatu terjadi dan apa yang mungkin terjadi selanjutnya, yang meredakan ketakutan alami kita akan ketidakpastian.”

Manusia secara alamiah cenderung memprioritaskan informasi negatif daripada informasi optimis. Dari perspektif evolusi, bias ini penting. Nenek moyang kita belajar mengenali ancaman (seperti predator) untuk bertahan hidup.

Naluri ini, yang dikenal sebagai "bias negatif," memengaruhi cara kita memproses informasi, termasuk berita keuangan dan narasi pasar. Itulah sebabnya podcast dan artikel yang cenderung "bersifat pesimis" menghasilkan klik dan penayangan terbanyak.

Ketakutan Merupakan Motivator yang Lebih Kuat Dibandingkan Keserakahan – Sementara harapan menghasilkan uang menjadi pendorong utama investor, ketakutan kehilangan uang jauh lebih kuat.

Narasi Bearish Tampak Lebih “Rasional” – Pesimisme sering kali terasa lebih aman dan lebih hati-hati. Selama pasar bergejolak, ramalan bearish dapat terdengar lebih analitis dan bertanggung jawab.

Media Membesar-besarkan Judul Berita yang Negatif – Media berita tahu bahwa rasa takut itu laku. Judul berita yang sensasional seperti “PASAR DALAM KEKACAUAN” atau “KEHANCURAN AKAN DATANG?” menghasilkan klik dan keterlibatan.

Perilaku Kawanan dan Ruang Gema – Investor berbondong-bondong ke opini bearish untuk validasi saat pasar goyah. Jika orang lain berhati-hati atau takut, ini memperkuat gagasan bahwa penurunan akan segera terjadi. Ini terjadi bahkan jika fundamental yang mendasarinya tetap kuat. Media sosial dan berita keuangan menciptakan ruang gema yang memperkuat ketakutan ini.

Yang terpenting bagi investor, pasar menyerap semua narasi negatif media dalam jangka panjang. Rentetan narasi terkini seputar utang, defisit, tarif, dan "kematian dolar" semakin memperkuat bias negatif Anda. Namun, jika melihat lebih jauh, investor yang menjauh dari investasi di pasar keuangan untuk "menghindari kerugian" dari potensi hasil yang merugikan telah membayar harga yang mahal dalam bentuk berkurangnya kekayaan finansial.

Dengan kata lain, selalu ada "alasan" untuk tidak berinvestasi. Namun, narasi saat ini akan berubah, tetapi pasar tidak akan berubah.

Arah perang Israel dengan Iran masih sangat sulit diprediksi saat memasuki minggu kedua, dengan kedua belah pihak terus saling serang. Menteri Luar Negeri Iran Abbas Araghchi mengatakan negaranya tidak akan kembali ke perundingan nuklir sementara Israel terus melancarkan serangannya, setelah Gedung Putih mengisyaratkan ingin memberi kesempatan pada diplomasi dan saat para pemimpin Eropa bersiap menemuinya di Jenewa untuk membahas de-eskalasi.

Pasar beralih ke mode tunggu dan lihat: Saham naik dan minyak anjlok. Namun, kekhawatiran meningkat di kalangan bisnis yang beroperasi di kawasan tersebut. Maskapai penerbangan Amerika dan Eropa mulai menghentikan sementara penerbangan ke hub termasuk Doha dan Dubai. Dan AP Moller-Maersk, raksasa pengiriman peti kemas Denmark, mengatakan akan menangguhkan pemberhentian ke Haifa, pelabuhan terbesar Israel.

Saat dunia menunggu untuk melihat apakah AS akan bergabung dengan serangan Israel, citra satelit mengungkap dilema Presiden Donald Trump atas kompleks nuklir Iran. Bukti terbaru dari lapangan menunjukkan bahwa mereka perlu meningkatkan serangan secara signifikan jika ingin membasmi kemampuan nuklir Republik Islam tersebut. Citra satelit menunjukkan instalasi atom hanya digempur setelah empat hari pemboman.

Euro mengambil peran yang lebih besar di pasar opsi mata uang global karena para pedagang menghindari dolar mengingat risiko dari kebijakan AS yang tidak dapat diprediksi dan perang dagang global. Terjadi pergeseran dalam volume perdagangan. Ada juga tanda-tanda bahwa euro digunakan sebagai tempat berlindung — yang secara tradisional merupakan peran dolar — dan untuk taruhan pada pergerakan besar.

Menurut para ahli strategi Wall Street, bahaya perdagangan dan geopolitik akan memperlambat reli saham Eropa alih-alih menggagalkannya. Indeks Stoxx Europe 600 diperkirakan akan mengakhiri tahun ini di kisaran 557 poin, menurut rata-rata 19 ahli strategi yang kami jajaki. Itu berarti kenaikan lebih lanjut sebesar 3% dari penutupan hari Rabu, yang memberi investor keuntungan tahunan sekitar 10%.

Pemerintahan militer Niger mengambil alih tambang uranium Orano, yang meningkatkan ketegangan dengan perusahaan tenaga nuklir Prancis. Perebutan tersebut menyoroti pergeseran negara-negara yang dipimpin militer di wilayah Sahel terhadap kepentingan Barat setelah serangkaian kudeta militer selama lima tahun terakhir.

Regulator supermarket Inggris sedang menyelidiki Amazon.com atas keterlambatan pembayaran kepada pemasok. Ini adalah pertama kalinya regulator menyelidiki pengecer daring tersebut sejak ditetapkan sebagai pengecer bahan makanan pada tahun 2022. Dan perusahaan tersebut dapat menghadapi denda hingga 1% dari pendapatan tahunannya di Inggris jika pelanggaran tersebut terbukti.

Iran menyadap kamera keamanan milik Israel untuk mengumpulkan informasi rahasia secara langsung tentang musuhnya, mengungkap masalah dengan perangkat tersebut yang telah muncul dalam konflik global lainnya. Setelah rudal Iran menghancurkan gedung-gedung di Tel Aviv, seorang mantan pejabat keamanan siber Israel mengeluarkan peringatan keras: Matikan kamera pengawas rumah Anda atau ubah kata sandinya.

Pencurian mobil merupakan masalah yang terus berkembang di Inggris. Hampir 130.000 kendaraan dicuri pada tahun yang berakhir Maret 2024 — mendekati angka tertinggi dalam 15 tahun — yang mengakibatkan kerugian bagi perusahaan asuransi sebesar £640 juta ($867 juta), menurut data terbaru. Setidaknya beberapa di antaranya berakhir di luar negeri. Pencuri sebagian besar adalah geng terorganisasi yang meraup keuntungan dari permintaan SUV di luar negeri. Dan polisi telah berjuang keras untuk menghentikan mereka.

Pointed — kuis berita mingguan kami — ditujukan bagi para pengambil risiko. Ini adalah kuis berita yang menguji apa yang Anda ketahui dan seberapa yakin Anda akan mengetahuinya.

Pada episode perdana Bloomberg Tech: Europe, Tom Mackenzie bertanya: Apakah Eropa siap menutup kesenjangan AI? Tamu yang hadir termasuk CEO ARM Rene Haas, COO OpenAI Brad Lightcap, Kepala Eksekutif Supercell Ilkka Paananen, dan para pemimpin di dunia modal ventura Eropa. Tonton sekarang.

Poin-poin utama:

●Federal Reserve dapat memangkas suku bunga lebih awal jika perdagangan global, pasokan energi, atau hubungan AS dengan Timur Tengah memburuk.

●Pelemahan dolar dapat diikuti oleh kenaikan harga Bitcoin.

Federal Reserve (Fed) Amerika Serikat mempertahankan suku bunga tetap pada 4,25% pada hari Rabu, sebuah keputusan yang telah diantisipasi secara luas oleh para investor. Pertemuan kebijakan moneter berikutnya dijadwalkan pada tanggal 30 Juli, tetapi Fed dapat bertindak lebih awal jika terjadi gangguan besar.

Pada hari Jumat, Gubernur Fed Christopher Waller mengatakan bahwa "para pembuat kebijakan harus berupaya menurunkan suku bunga paling cepat bulan depan." Dalam sebuah wawancara dengan CNBC, Waller menjelaskan bahwa Fed harus mulai melonggarkan suku bunga secara perlahan karena "inflasi tidak menimbulkan ancaman ekonomi yang besar."

Meskipun kemungkinan terjadinya langkah seperti itu tetap sangat rendah, ada baiknya untuk meneliti dampak potensial terhadap Bitcoin ( BTC ) dan faktor apa yang mungkin memaksa bank sentral untuk beralih dari sikap hati-hatinya saat ini.

Ketegangan perang AS di Timur Tengah dan risiko perdagangan dapat memaksa penurunan suku bunga

Pemangkasan suku bunga darurat jarang terjadi, dan biasanya terjadi setelah guncangan kredit, eskalasi geopolitik, atau gangguan tiba-tiba pada stabilitas keuangan . Pemangkasan terakhir terjadi pada Maret 2020, ketika Fed memangkas suku bunga sebesar 100 basis poin sebagai respons terhadap penyebaran global COVID-19.

Sentimen investor anjlok selama kepanikan awal, dan bahkan emas anjlok ke level terendah dalam tujuh bulan. Namun, dampak jangka panjang menguntungkan aset berisiko. Indeks S&P 500 menutup kerugiannya pada akhir Mei 2020, sementara Bitcoin kembali ke level $8.800 pada akhir April 2020. Intinya, kepanikan mereda dalam waktu kurang dari tiga bulan.

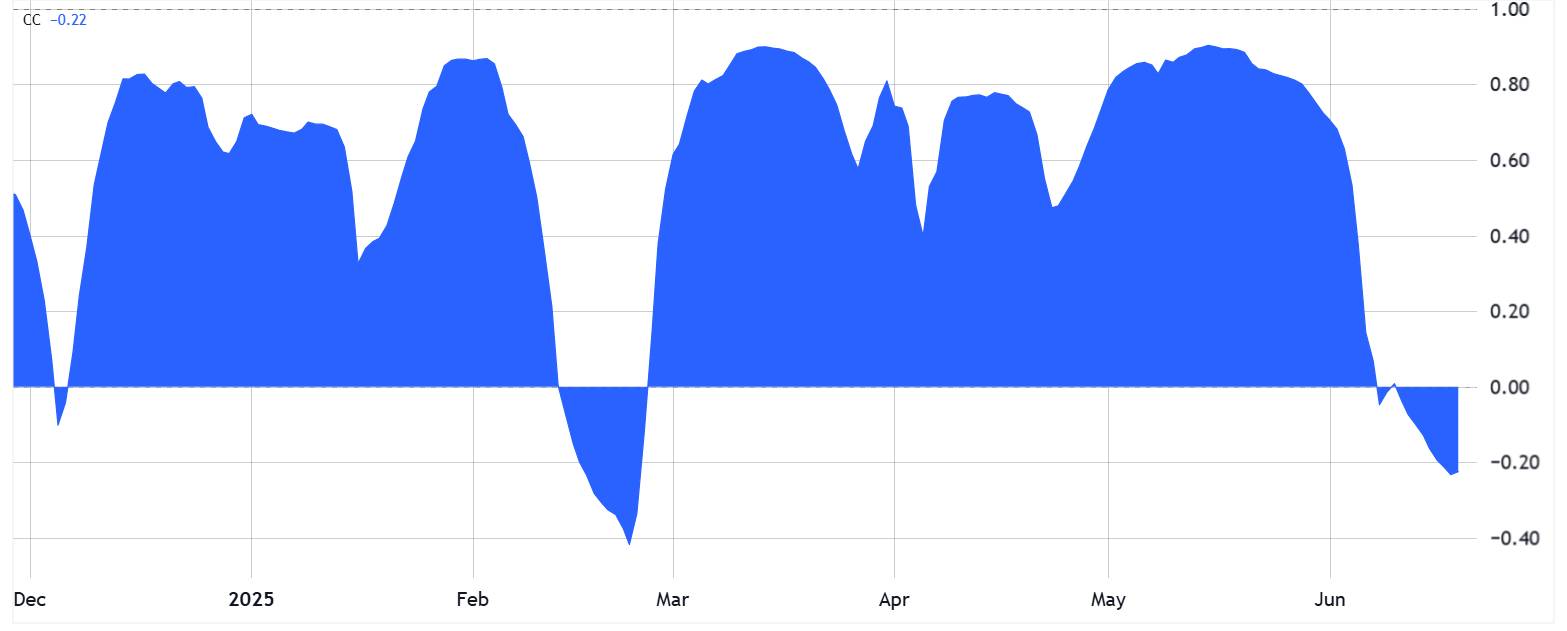

Meskipun diadopsi oleh perusahaan-perusahaan besar sebagai cadangan kas, Bitcoin tetap berkorelasi kuat dengan saham-saham teknologi . Antara Maret dan Mei 2025, korelasi 30 harinya dengan Nasdaq 100 tetap di atas 70%. Investor terus memandang Bitcoin sebagai permainan beta tinggi pada pertumbuhan ekonomi masa depan.

Korelasi Bitcoin/USD 30 hari vs. Nasdaq 100. Sumber: TradingView dan Cointelegraph

Korelasi Bitcoin/USD 30 hari vs. Nasdaq 100. Sumber: TradingView dan Cointelegraph

Meningkatnya ketegangan di Timur Tengah telah muncul kembali sebagai risiko makro utama. Selat Hormuz menangani sekitar 20% pasokan minyak dan gas dunia. Gangguan apa pun di sana meningkatkan biaya energi dan ketidakpastian. Karena bisnis mengurangi operasi dalam kondisi seperti itu, ekspektasi inflasi menurun dan perekrutan melambat, sehingga menciptakan ruang untuk pelonggaran moneter.

Perdagangan tetap menjadi sumber kerentanan lainnya. Jika gencatan tarif sementara antara AS dan China gagal, atau jika mitra utama seperti Kanada atau Uni Eropa meninggalkan negosiasi, ekspor AS dapat terganggu. Untuk menangkal melemahnya permintaan dan melindungi industri dalam negeri, Fed AS dapat menggunakan pemotongan suku bunga yang mendukung ekspansi kredit dan investasi.

Suku bunga yang lebih tinggi tidak meningkatkan utang federal, tetapi mempersulit biaya pembiayaan kembali. Imbal hasil Treasury 20 tahun telah naik menjadi 4,9% dari 4,6% selama tiga bulan terakhir, sebuah tanda bahwa investor masih meragukan inflasi terkendali. Pasar menuntut premi yang lebih tinggi, menandakan ketidakpastian tentang sikap Fed.

Sementara itu, Indeks Dolar AS (DXY) telah turun ke 99 dari 104 pada bulan Maret, mendekati level terendah dalam tiga tahun. Jika pasar menganggap penurunan yang mengejutkan sebagai sinyal risiko resesi, dolar AS dapat melemah lebih jauh. Dalam skenario tersebut, permintaan untuk aset yang tahan inflasi seperti Bitcoin dapat meningkat tajam, sehingga kenaikan di atas $120.000 tidak hanya mungkin, tetapi semakin logis.

Indeks Harian E-mini SP 500

Indeks Harian E-mini SP 500Dolar melemah terhadap euro dan pound pada hari Jumat, tetapi bersiap untuk kenaikan mingguan terbesar dalam lebih dari sebulan karena ketidakpastian mengenai perang yang berkecamuk di Timur Tengah dan dampak potensial terhadap ekonomi global memicu keinginan terhadap tempat berlindung yang aman secara tradisional.

Israel dan Iran telah melancarkan pertempuran udara selama seminggu saat pemerintah Israel berupaya menggagalkan ambisi nuklir Teheran, dan para pelaku pasar merasa gelisah tentang kemungkinan serangan AS terhadap Iran, yang memicu lonjakan nilai tukar dolar. Indeks dolar, yang mengukur mata uang AS terhadap enam mata uang lainnya, termasuk franc Swiss, yen Jepang, dan euro, diperkirakan akan naik 0,6% minggu ini.

Iran mengatakan pada hari Jumat pihaknya tidak akan membahas masa depan program nuklirnya saat diserang oleh Israel, saat Eropa mencoba membujuk Teheran untuk kembali berunding.

Sementara itu, Gedung Putih mengatakan pada hari Kamis bahwa Presiden Donald Trump akan memutuskan potensi keterlibatan Amerika Serikat dalam konflik tersebut dalam dua minggu ke depan.

Hal itu membantu menenangkan investor yang gelisah dan khawatir tentang serangan AS yang akan segera terjadi terhadap Iran, meskipun prospek meluasnya konflik Timur Tengah membuat selera risiko tetap terkendali.

"Saya pikir kita hanya berkonsolidasi," kata Marc Chandler, kepala strategi pasar di Bannockburn Global Forex. "Kita akan memasuki akhir pekan yang penuh ketidakpastian."

Minyak mentah Brent turun lebih dari 2%, tetapi pada harga sekitar $77 per barel, harganya mendekati puncaknya pada bulan Januari yang dicapai minggu lalu. Penurunan ini mendukung mata uang negara-negara pengimpor minyak seperti euro dan yen. Euro menguat 0,15% menjadi $1,1517, sementara yen turun 0,23% menjadi 145,8 per dolar. Lonjakan harga minyak baru-baru ini menambah lapisan ketidakpastian inflasi baru bagi bank-bank sentral di seluruh kawasan, yang telah bergulat dengan dampak potensial tarif AS terhadap ekonomi mereka.

Meskipun Federal Reserve minggu ini tetap pada perkiraannya tentang dua pemotongan suku bunga tahun ini, Ketua Jerome Powell memperingatkan inflasi "yang berarti" di masa mendatang.

Para analis menilai pernyataan bank sentral tersebut sebagai "sikap agresif" yang semakin memperkuat penguatan dolar AS minggu ini.

"Apa pun efek safe haven kecil yang Anda miliki terhadap dolar kini hilang karena Presiden (Trump) kini berbicara tentang negosiasi selama dua minggu," kata Joseph Trevisani, analis senior di FX Street. "Anda tidak melihat banyak pergerakan darinya. Orang-orang tidak lagi takut seperti sebelumnya."

Franc Swiss melemah 0,15% menjadi 0,8177 per dolar tetapi mengalami penurunan mingguan terbesar sejak pertengahan April setelah bank sentral negara itu menurunkan suku bunga menjadi 0%.

Namun, investor terkejut dengan pemotongan suku bunga tak terduga sebesar 25 basis poin oleh Norges Bank, dan krone turun lebih dari 1% terhadap dolar minggu ini.

Meskipun ketegangan geopolitik menjadi fokus utama pasar minggu ini, kekhawatiran tentang perang dagang dan dampaknya terhadap biaya, margin perusahaan, dan pertumbuhan keseluruhan selalu ada, karena batas waktu tarif awal Juli Trump semakin dekat. Kekhawatiran ini telah membebani dolar, yang turun sekitar 9% tahun ini.

Mata uang yang berkorelasi positif dengan sentimen risiko, seperti dolar Australia dan Selandia Baru, tetap datar.

Di tempat lain, yuan terakhir diperdagangkan pada 7,1750 setelah Tiongkok mempertahankan suku bunga pinjaman acuan tidak berubah seperti yang diharapkan.

Sterling terakhir naik 0,1% menjadi $1,3483, kembali mendekati level sebelumnya setelah sempat memangkas beberapa keuntungan karena data penjualan ritel Inggris menunjukkan volume mencatat penurunan paling tajam sejak Desember 2023 bulan lalu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar