Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Sebagian besar investor cenderung berpegang teguh pada arah yang telah mereka pilih saat ini, terutama pada titik-titik penting...

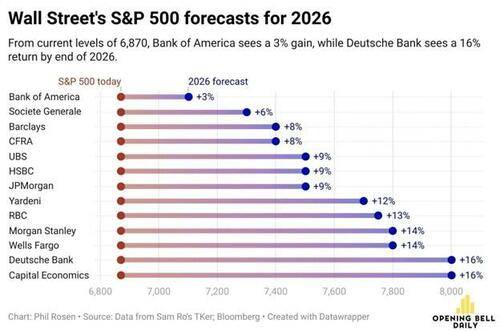

Saatnya tiba di tahun ini ketika setiap analis Wall Street mempublikasikan perkiraan mereka tentang posisi penutupan SP 500 pada akhir tahun 2026. Tahun ini, seperti tahun-tahun sebelumnya, Wall Street memperkirakan SP 500 akan mencatatkan pengembalian positif. Seperti yang ditunjukkan di bawah ini, Bank of America adalah yang paling berhati-hati, dengan perkiraan kenaikan 3%, sementara Deutsche Bank dan Capital Economics adalah yang paling optimis. Rata-rata, para analis yang ditunjukkan di bawah ini memperkirakan pengembalian sebesar 10,5% pada tahun 2026, di bawah angka 16% tahun lalu tetapi sedikit di atas rata-rata jangka panjang.

Seperti Wall Street, kita bisa saja membuat perkiraan harga SP 500 untuk tahun 2026, tetapi mengapa? Itu adalah upaya yang sia-sia. Tidak ada yang memiliki cukup wawasan tentang berbagai peristiwa yang akan terjadi pada tahun 2026 dan potensi konsekuensi ekonomi, fiskal, dan moneternya untuk membuat perkiraan yang berarti. Lebih jauh lagi, bahkan jika kita memiliki bola kristal yang dapat memprediksi bagaimana peristiwa tahun ini akan terjadi, mengukur dampaknya terhadap sentimen investor dan, pada akhirnya, terhadap pasar akan hampir mustahil.

Alih-alih menawarkan ramalan untuk tahun 2026, mari kita pertimbangkan potensi peristiwa dan faktor yang dapat memengaruhi sentimen investor dan menggerakkan pasar tahun ini. Tak pelak lagi, berapa pun banyaknya peristiwa yang kita dan orang lain pertimbangkan hari ini, akan ada peristiwa yang dapat menggerakkan pasar yang saat ini belum masuk dalam radar siapa pun.

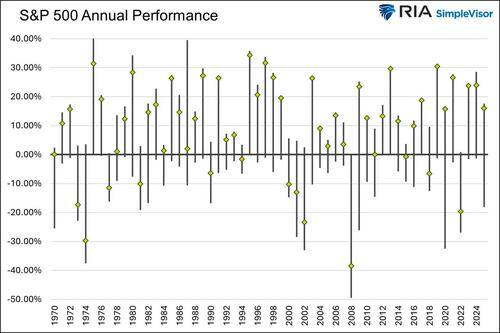

Sebelum kita fokus pada potensi peristiwa di tahun 2026, mari kita tinjau imbal hasil historis sejak tahun 1970 untuk mendapatkan perspektif.

Grafik di bawah ini menunjukkan imbal hasil tahunan (berlian emas) dan rentang antara imbal hasil minimum dan maksimum untuk setiap tahunnya. Rata-rata imbal hasil tahunan sejak tahun 1970 adalah 9,43%, dengan penurunan rata-rata tahunan sebesar 11,12%. Selain itu, rata-rata keuntungan maksimum tahunan adalah 16,35%, sekitar 7% lebih tinggi dari harga penutupan rata-rata. Dengan demikian, pasar, rata-rata, ditutup pada persentil ke-65 dari rentangnya.

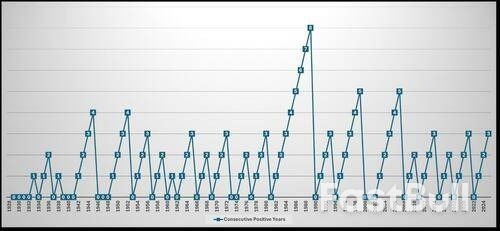

Grafik kedua di bawah ini berasal dari salah satu klien kami. Grafik ini membantu kami menilai apakah kami dapat mengharapkan tahun keempat berturut-turut dengan keuntungan positif. Seperti yang ditunjukkan, delapan tahun berturut-turut adalah rekornya, dengan dua periode kemenangan beruntun selama empat dan lima tahun.

Peluang untuk meraih hasil positif sangat kecil. Sejak tahun 1928, hanya ada lima kali terjadi rentetan keuntungan selama empat tahun.

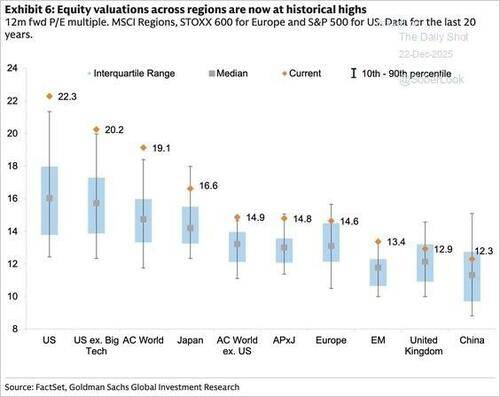

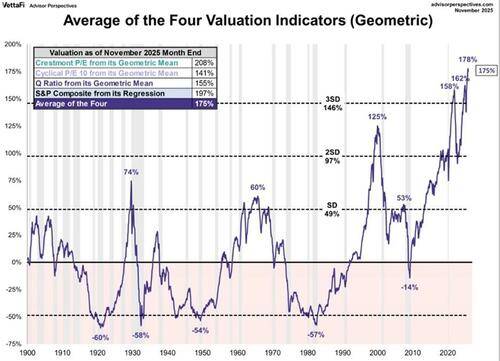

Valuasi sedang melambung tinggi! Grafik pertama di bawah ini, yang disediakan oleh Goldman Sachs, menunjukkan bahwa rasio P/E 12 bulan ke depan secara global meningkat secara signifikan. Grafik kedua dari Crestmont menunjukkan bahwa rata-rata dari empat teknik valuasi yang banyak digunakan berada pada titik tertinggi sepanjang masa.

Valuasi saat ini seharusnya menjadi pengingat konstan sepanjang tahun 2026 untuk menghindari sikap berpuas diri. Meskipun kehati-hatian mungkin akan membuahkan hasil tahun ini, kita juga harus ingat bahwa valuasi bukanlah alat penentuan waktu yang baik untuk jangka pendek.

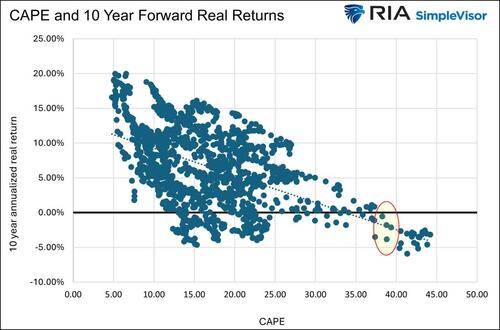

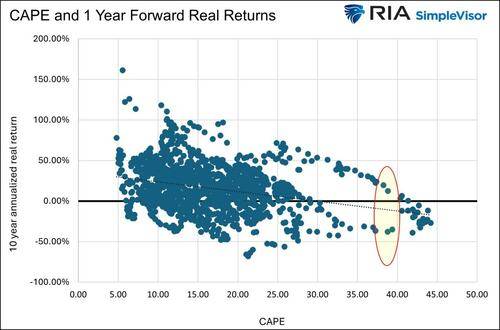

Grafik pertama di bawah ini menunjukkan sejauh mana valuasi CAPE10 pada angka 39 terlalu tinggi. Berdasarkan korelasi historis antara valuasi dan pengembalian, kita seharusnya mengharapkan pengembalian riil negatif selama 10 tahun ke depan. Namun, grafik kedua menunjukkan bahwa pengembalian sebesar +/- 25% dimungkinkan pada tahun 2026.

Tahun 2026 mungkin menjadi tahun di mana valuasi kembali normal, sehingga mengakibatkan penurunan pasar. Meskipun demikian, kita harus menyadari bahwa valuasi pasar dan valuasi saham serta sektor individual dapat berbeda secara signifikan. Beberapa sektor lebih murah daripada yang lain dan mungkin berkinerja lebih baik di pasar yang sedang menurun. Misalnya, grafik di bawah ini, yang disediakan oleh Dimensional, menunjukkan bahwa rasio harga terhadap nilai buku untuk perusahaan berkapitalisasi besar berada pada rekor tertinggi, sedangkan untuk perusahaan berkapitalisasi kecil yang bernilai berada di titik tengah kisarannya selama 25 tahun terakhir.

Mungkinkah tahun 2026 menjadi tahun di mana nilai kembali menjadi tren, atau akankah valuasi, terutama untuk saham-saham terbesar, menjadi semakin ekstrem?

Pada Desember lalu, The Fed memperkenalkan kembali QE dengan kedok Pembelian Manajemen Cadangan (Reserve Management Purchases/RMP). Tindakan ini dimaksudkan untuk memasok likuiditas ke pasar. Sesuai dengan Pernyataan The Fed Mengenai RMP:

Desk berencana merilis jadwal pertama pada 11 Desember 2025, dengan total jumlah RMP sekitar $40 miliar dalam bentuk surat utang pemerintah; pembelian akan dimulai pada 12 Desember 2025. Desk memperkirakan bahwa laju RMP akan tetap tinggi selama beberapa bulan untuk mengimbangi peningkatan besar yang diperkirakan terjadi pada kewajiban non-cadangan pada bulan April. Setelah itu, laju total pembelian kemungkinan akan berkurang secara signifikan sejalan dengan pola musiman yang diperkirakan terjadi pada kewajiban Federal Reserve.

Sederhananya, likuiditas dalam sistem perbankan semakin langka seiring dengan penurunan cadangan. Untuk menghindari memburuknya kondisi likuiditas, Federal Reserve menyuntikkan cadangan ke dalam sistem perbankan.

Pertanyaan bagi investor adalah apakah cadangan bulanan sebesar $40 miliar, yang dimaksudkan untuk bertahan "beberapa bulan," cukup untuk mengimbangi penurunan likuiditas yang diperkirakan terjadi selama periode tersebut.

Jika tidak, maka pasar mungkin akan berada di bawah tekanan karena likuiditas berkurang.

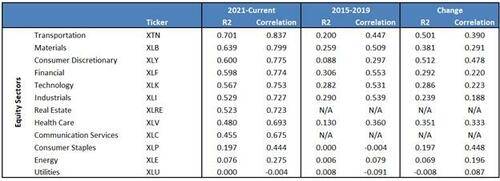

Sebaliknya, jika Anda berpikir tindakan Federal Reserve akan meningkatkan cadangan secara signifikan, artikel kami " QE Kembali " mungkin menawarkan cetak biru perdagangan praktis untuk beberapa bulan pertama tahun 2026. Artikel tersebut mengidentifikasi indeks pasar saham, sektor, dan faktor mana yang berkorelasi kuat dengan cadangan bank. Tabel di bawah ini, dari artikel tersebut, menunjukkan bahwa saham transportasi, material, barang konsumsi non-esensial, keuangan, dan teknologi dapat memperoleh manfaat paling besar dari peningkatan cadangan. Sebaliknya, sektor utilitas, energi, dan kebutuhan pokok menawarkan sedikit korelasi.

Akankah QE sekali lagi terbukti menjadi kekuatan pendorong bagi pasar saham?

Masa jabatan Jerome Powell sebagai Ketua Fed berakhir pada Mei 2026, dan penunjukan Ketua baru oleh Trump sedang dipantau dengan cermat. Sikap Ketua baru mengenai pertimbangan antara inflasi dan kelemahan pasar tenaga kerja dapat secara signifikan mengubah sentimen investor.

Dua kandidat terdepan untuk kursi Powell adalah Kevin Warsh dan Kevin Hassett. Kami membandingkan kedua calon potensial tersebut dalam Komentar Harian kami pada tanggal 17 Desember.

Warsh dipandang lebih agresif daripada Hassett. Ia sering menyebutkan risiko inflasi yang terkait dengan kebijakan moneter yang lunak. Selain itu, seperti yang telah kami catat di atas, ia telah menyatakan skeptisisme terhadap QE yang agresif. Sebaliknya, Hassett, yang dipandang sebagai pendukung kebijakan moneter lunak, secara aktif menganjurkan penurunan suku bunga yang lebih dalam untuk merangsang pertumbuhan.

Kevin Warsh menganut logika ala Milton Friedman: inflasi adalah fungsi dari pertumbuhan jumlah uang beredar yang berlebihan. Berdasarkan pidato-pidato baru-baru ini, Hassett berfokus pada pelonggaran kebijakan moneter yang berorientasi pada pertumbuhan dan tidak terlalu khawatir dengan inflasi.

Hassett kemungkinan lebih disukai oleh Presiden Trump karena pandangannya yang cenderung lunak. Namun, Kevin Warsh memberikan kredibilitas yang lebih besar pada janji Federal Reserve untuk mengurangi inflasi. Selain itu, Warsh lebih mungkin untuk memperbaiki sentimen di pasar obligasi, sehingga menurunkan imbal hasil jangka panjang.

Pada awalnya, pasar obligasi kemungkinan akan lebih terpengaruh daripada pasar saham oleh keputusan Presiden Trump mengenai ketua Federal Reserve berikutnya. Namun, perubahan suku bunga tersebut dapat dengan mudah berdampak pada pasar saham.

Untuk menilai potensi reaksi pasar, kita harus memantau perubahan ekspektasi inflasi. Seperti yang disebutkan di bawah ini, ekspektasi inflasi 1 tahun menurun dengan cepat, meskipun Kevin Hassett yang lebih cenderung pro-pelonggaran kebijakan moneter diperkirakan akan menggantikan Powell. Dengan demikian, saat ini, pasar tidak menunjukkan kekhawatiran tentang Ketua Fed yang cenderung pro-pelonggaran kebijakan moneter.

Akankah Kevin Hassett yang berhaluan lunak atau Kevin Warsh yang berhaluan keras memimpin Federal Reserve pada tahun 2026?

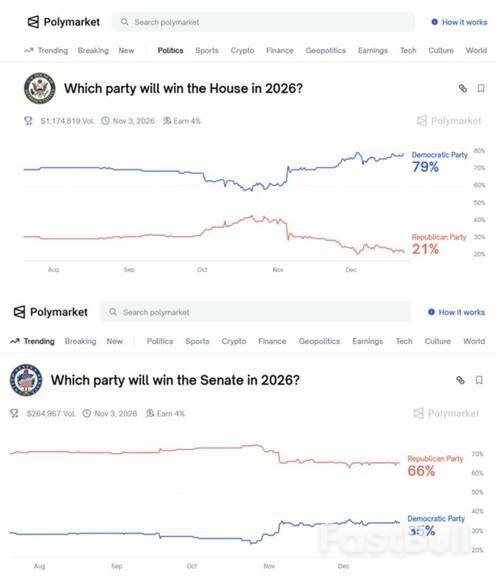

Pemilihan paruh waktu bulan November akan menentukan keseimbangan kekuasaan di Kongres AS. Seperti yang ditunjukkan di bawah ini, situs taruhan Polymarket memberikan probabilitas 79% bagi Partai Demokrat untuk menguasai DPR dan peluang 66% bagi Partai Republik untuk mempertahankan kepemimpinan Senat.

Jika salah satu atau kedua majelis Kongres berganti kendali, pemerintahan akan menghadapi tantangan yang jauh lebih besar dalam mengejar tujuan kebijakan dalam negeri dan luar negerinya. Dari perspektif pasar, hal ini dapat membatasi kemampuan Presiden untuk mengelola pengeluaran fiskal dan mengubah lebih lanjut kode pajak. Dengan demikian, perubahan kekuasaan Kongres dan implikasi anggaran dapat secara signifikan memengaruhi pertumbuhan dan inflasi, serta saham dan sektor individual.

Seiring berjalannya tahun, investor kemungkinan akan lebih memperhatikan pasar taruhan dan jajak pendapat tradisional untuk mendapatkan wawasan tentang pemilihan paruh waktu.

Sembari menunggu hasil pemilu, perlu dicatat bahwa warga Amerika akan mendapatkan pengembalian pajak yang "sangat besar" tahun depan. Ketentuan pajak dalam RUU Besar dan Indah ini, dalam praktiknya, seharusnya menghasilkan pengembalian pajak yang lebih besar dari biasanya tahun ini. Menurut Menteri Keuangan Scott Bessent melalui FoxBusiness :

"Saya memperkirakan kita akan mengalami pengembalian pajak yang sangat besar di kuartal pertama karena warga Amerika yang bekerja tidak mengubah pemotongan pajak mereka," kata Bessent kepada pembawa acara "All-In Podcast". "Saya pikir rumah tangga bisa mendapatkan pengembalian pajak sebesar $1.000 hingga $2.000, tergantung pada jumlah pekerja."

Siklus belanja modal (CapEx) besar-besaran untuk infrastruktur AI, termasuk pusat data, jaringan listrik, dan superkomputer, diperkirakan akan berlanjut hingga tahun 2026 dan seterusnya. Seperti yang kita lihat pada tahun 2025, pengeluaran tersebut akan mendorong pertumbuhan PDB dan keuntungan bagi banyak perusahaan yang terlibat. Namun, menjelang akhir tahun 2025, investor mulai mempertanyakan apakah beberapa perusahaan menghabiskan dan meminjam lebih banyak daripada yang akan mereka peroleh kembali.

Kami mengajukan beberapa pertanyaan untuk membantu Anda mempertimbangkan apa yang mungkin terjadi di tahun 2026.

Akankah pasar saham yang didorong oleh AI terus melaju seperti tahun lalu dengan keyakinan dan harapan bahwa pengeluaran modal (CapEx) yang besar akan menghasilkan keuntungan yang sangat besar?

Akankah kebutuhan utang yang meningkat pesat untuk mendanai belanja modal (CapEx) menjadi penghambat pasar?

Mengingat perubahan teknologi yang terjadi dengan cepat, mungkinkah ada perkembangan baru yang akan mengguncang industri AI? Ingat Deep Seek yang menggemparkan pasar Januari lalu.

Mungkinkah para investor mulai mempertanyakan apakah manfaat produktivitas dari AI sebanding dengan biayanya?

Apakah AI sedang mengalami gelembung seperti gelembung dotcom? Jika ya, akankah tahun 2026 menjadi tahun lonjakannya, seperti pada tahun 1999, atau tahun puncaknya, seperti pada tahun 2000?

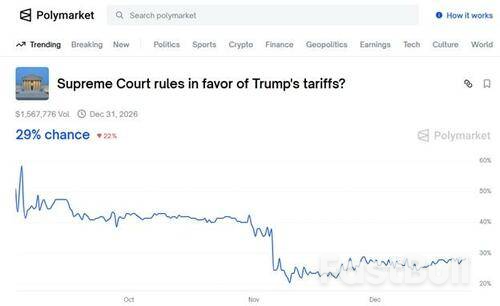

Mahkamah Agung telah mendengarkan argumen lisan dalam kasus legalitas tarif dan akan mengumumkan putusannya pada 9 Januari 2026. Menurut Polymarket, peluang putusan yang menguntungkan Donald Trump rendah, yaitu hanya 29%.

Jika Mahkamah Agung membatalkan tarif tersebut, dampak ekonominya bisa sangat besar. Pertama-tama, harga beberapa barang yang tidak lagi dikenakan tarif mungkin akan turun, dan arus perdagangan akan menyesuaikan diri accordingly.

Namun, tidak bijaksana untuk terlalu jauh menempuh jalan itu. Presiden dilaporkan telah menyiapkan Rencana B. Tarif atau tindakan serupa lainnya hampir pasti akan diterapkan jika Mahkamah Agung memutuskan menentang tarif. Tetapi tindakan ini juga dapat tunduk pada peninjauan yudisial.

Apa pun kebijakan perdagangan akhirnya, akan ada penyesuaian rantai pasokan yang dapat secara signifikan memengaruhi biaya impor, margin keuntungan, dan pola perdagangan global.

Pertanyaannya bukanlah putusan Mahkamah Agung itu sendiri, tetapi mekanisme yang pada akhirnya akan digunakan pemerintah untuk menerapkan tarif, pajak, atau pembatasan perdagangan. Selain itu, kita juga perlu mempertimbangkan bagaimana investor akan menghadapi periode ketidakpastian.

Titik Panas Geopolitik: Konflik dan ketegangan yang berkelanjutan di Ukraina, Venezuela, dan Timur Tengah, bersamaan dengan meningkatnya provokasi antara AS, Tiongkok, Iran, dan Rusia, menimbulkan risiko pemberitaan yang terus-menerus. Banyak dari ketegangan ini dapat menyebabkan perubahan mendadak pada harga energi dan aktivitas ekonomi, serta mengganggu rantai pasokan dan sentimen konsumen.

Tingkat Utang dan Risiko Kedaulatan: Tahun 2025 dimulai dengan imbal hasil obligasi yang lebih tinggi, didorong oleh "para pengawas obligasi" dan kekhawatiran serius mereka tentang situasi fiskal AS. Dengan pemerintah AS yang terus menjalankan defisit fiskal yang besar, kemampuan untuk membiayai utang-utang ini dan mengelola biaya bunga akan tetap menjadi perhatian. Tanda-tanda baru tekanan pasar obligasi atau kekhawatiran investor tentang kemampuan pemerintah untuk memenuhi kewajiban utangnya dapat memicu volatilitas yang signifikan, terutama di pasar obligasi pemerintah AS. Volatilitas tersebut akan dengan cepat menyebar ke pasar saham. Akankah para pengawas obligasi kembali bersuara?

Perlu diingat, ada risiko penutupan pemerintahan lagi pada akhir bulan ini.

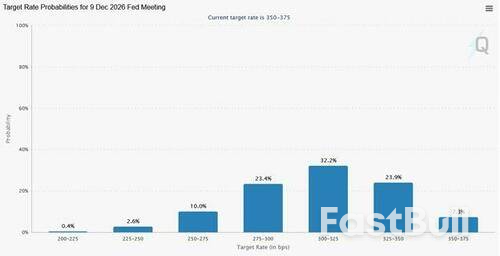

Kebijakan Moneter: ECB sedang mempertimbangkan untuk menaikkan suku bunga. Mungkinkah kita mendapati bahwa The Fed mencapai kesimpulan serupa di akhir tahun 2026? Atau mungkinkah suku bunga dan inflasi akan jauh lebih rendah? Seperti yang ditunjukkan di bawah ini, pasar berjangka Fed Funds memperkirakan hanya satu kali penurunan suku bunga pada tahun 2026. The Fed saja sudah kesulitan memprediksi tiga hingga enam bulan ke depan; apa yang membuat orang berpikir Wall Street lebih baik?

Perdagangan Carry Yen: Pelemahan yen memperkuat perdagangan carry, mendukung banyak aset keuangan AS. Pada saat yang sama, pelemahan yen meningkatkan masalah keterjangkauan dan popularitas para pemimpin politiknya. Hal ini terutama karena Jepang sangat bergantung pada impor energi dan bahan baku, yang harganya naik ketika yen terdepresiasi.

Mengingat tekanan ekonomi dan politik domestik, serta bujukan AS, kami memperkirakan pemerintah Jepang akan mengambil langkah-langkah untuk memperkuat yen. Jika penyesuaian ke atas dilakukan secara bertahap, dampaknya terhadap pasar keuangan seharusnya minimal. Namun, jika terjadi secara tiba-tiba, seperti pada Agustus 2024, volatilitas pasar keuangan dapat melonjak.

Ada 14 pertanyaan dalam artikel ini, dan kita bisa saja menggandakan atau melipatgandakan jumlah tersebut. Ada jauh lebih banyak pertanyaan daripada jawaban tentang apa yang mungkin terjadi di tahun baru. Lebih penting lagi, akan ada peristiwa tambahan yang belum diketahui saat ini.

Oleh karena itu, alih-alih memprediksi di mana SP akan ditutup pada tahun 2026 tanpa keyakinan sama sekali, kami lebih memilih untuk mengikuti perkembangan pasar dan berita yang ada. Kami menduga bahwa QE akan memberikan dukungan awal kepada pasar selama musim dingin. Valuasi harus membuat kita tetap waspada sepanjang tahun. Banyak hal lain yang kita bahas menimbulkan risiko konstan dan/atau potensi pengembalian yang lebih baik sepanjang tahun.

Saat Anda mempertimbangkan perkiraan Anda untuk tahun 2026, kami meninggalkan sebuah pemikiran untuk Anda renungkan dari Arthur Zeikel:

Sebagian besar investor cenderung berpegang teguh pada jalur yang telah mereka pilih saat ini, terutama pada titik-titik penting.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar

Grafik satu hari BTC/USD dengan data RSI dan volume. Sumber: Michaël van de Poppe/X

Grafik satu hari BTC/USD dengan data RSI dan volume. Sumber: Michaël van de Poppe/X