Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Saham-saham Jepang melonjak ke level tertinggi yang belum pernah terjadi sebelumnya karena optimisme fiskal dan pendapatan, namun valuasi yang tinggi memicu perdebatan tentang keberlanjutan.

Saham-saham Jepang telah melonjak ke level yang belum pernah terjadi sebelumnya, didorong oleh ekspektasi kebijakan fiskal yang lebih agresif dan meningkatnya kepercayaan pada fundamental perusahaan. Reli ini telah mendorong valuasi di pasar Tokyo di atas pasar regional seperti Korea Selatan, Taiwan, dan Hong Kong, namun banyak analis percaya masih ada ruang bagi aliran modal untuk masuk.

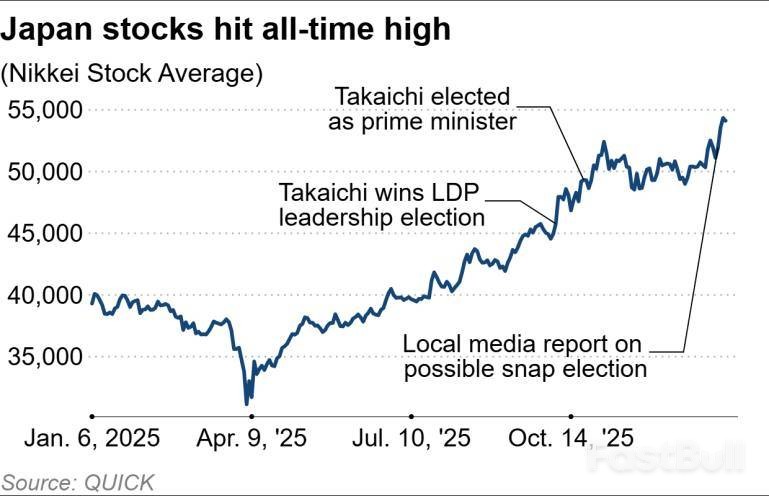

Minggu lalu, indeks acuan Nikkei Stock Average menyentuh angka 54.341,23, sementara indeks Topix yang lebih luas naik melewati angka 3.600. Pertumbuhan eksplosif ini sebagian besar dipicu oleh perkembangan politik dan prospek positif terhadap laba perusahaan.

Katalis utama kenaikan pasar adalah Perdana Menteri Sanae Takaichi, yang naiknya ke tampuk kekuasaan pada bulan Oktober dan janji kebijakan fiskal yang longgar telah memicu antusiasme investor. Takaichi kini berupaya mengkonsolidasikan kekuasaannya dengan membubarkan majelis rendah parlemen pada 23 Januari, yang memicu pemilihan umum sela.

Kemenangan akan memberikan mandat yang lebih kuat kepada Partai Demokrat Liberal (LDP) yang berkuasa, sehingga memudahkan pengesahan anggaran dan implementasi kebijakan ekonomi. Meskipun kurangnya mayoritas koalisi yang berkuasa di majelis tinggi masih menjadi tantangan, lingkungan saat ini menunjukkan potensi peningkatan lebih lanjut.

"Jalan termudah saat ini adalah kenaikan Nikkei, pelemahan yen, dan obligasi pemerintah Jepang (JGB) dengan latar belakang perdagangan Takaichi yang klasik," kata Masahiko Loo, ahli strategi pendapatan tetap senior di State Street Investment Management.

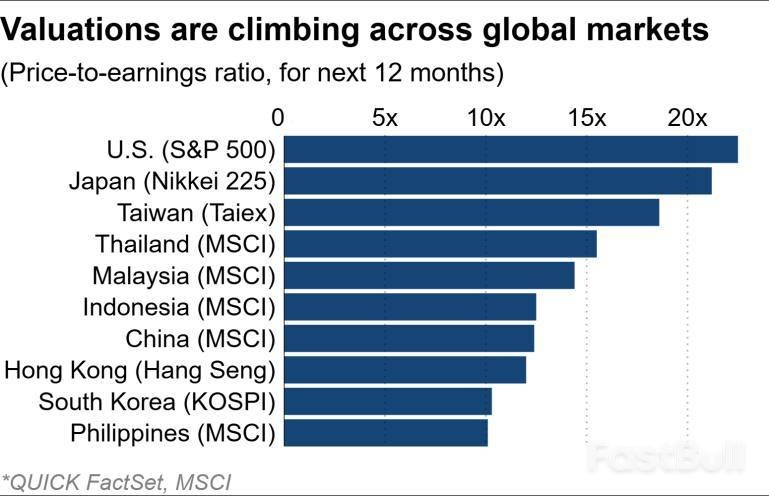

Hanya dalam waktu lebih dari tiga bulan, indeks Nikkei telah naik lebih dari 9.000 poin, atau sekitar 20%. Hal ini mendorong rasio harga terhadap laba (P/E) indeks mendekati kisaran 20x.

Sebagai perbandingan, indeks Taiex Taiwan memiliki rasio P/E ke depan di atas 18x, sementara Korea Selatan dan Hong Kong tetap relatif murah di sekitar 10x hingga 11x, meskipun pasar mereka sendiri mengalami lonjakan pada tahun 2025.

Namun, valuasi Jepang masih lebih rendah daripada di Amerika Serikat, di mana ledakan kecerdasan buatan telah mendorong rasio P/E ke depan SP 500 hingga sekitar 22x.

"Valuasi Jepang sedikit tinggi dibandingkan dengan kisaran sebelumnya, tetapi jika dilihat secara global, Jepang tetap menjadi tempat yang wajar untuk mendiversifikasi risiko," kata Hisashi Arakawa, kepala ekuitas Jepang di Aberdeen Investments.

Pemulihan laba perusahaan memberikan dorongan signifikan bagi saham-saham Jepang. Konsensus pasar memprediksi pertumbuhan laba dua digit untuk tahun fiskal yang dimulai pada bulan April.

"Inflasi telah mendorong pertumbuhan pendapatan bagi banyak perusahaan," kata Ryota Sakagami, seorang ahli strategi di Citigroup di Tokyo. Ia menambahkan bahwa bagi perusahaan non-manufaktur, inflasi juga telah membantu meningkatkan margin keuntungan. "Secara keseluruhan, inflasi telah menjadi faktor positif bagi perusahaan-perusahaan di Jepang dan hal itu akan mendorong harga saham lebih tinggi."

Para analis memperkirakan bahwa pendapatan pada tahun fiskal berikutnya akan didukung oleh sektor non-manufaktur yang kuat dan pemulihan di antara produsen otomotif dan baja yang terkena dampak tarif.

Selain itu, reformasi struktural, termasuk revisi Kode Tata Kelola Perusahaan dan fokus yang lebih besar pada pembelian kembali saham dan efisiensi modal, diperkirakan akan terus menarik minat investor di pasar Tokyo.

Terlepas dari optimisme tersebut, beberapa analis mendesak kehati-hatian. HSBC menunjukkan bahwa Jepang memiliki "ruang terbatas untuk perluasan valuasi," dengan alasan bahwa angka pengembalian ekuitas (ROE) "belum menunjukkan peningkatan yang berarti."

Sementara rasio P/E membantu mengukur apakah suatu saham dinilai terlalu tinggi, ROE mengukur profitabilitas perusahaan. Rasio P/E yang tinggi umum terjadi pada perusahaan dengan ekspektasi pertumbuhan yang kuat, tetapi ROE yang rendah dapat menandakan efisiensi laba yang buruk.

Secara historis, perusahaan-perusahaan Jepang kesulitan melampaui angka 10% dalam ROE (Return on Equity). Sebaliknya, perusahaan-perusahaan AS telah melihat ROE mereka meningkat dari 15% pada tahun 2015 menjadi 21% baru-baru ini, menurut laporan dari UBS SuMi TRUST Wealth Management. Selama periode yang sama, kelipatan P/E (Price-to-Earnings) AS naik dari kisaran 15-17x menjadi sekitar 22x.

UBS menyatakan bahwa "tahun 2026 bisa menjadi titik balik bagi Jepang" untuk mengadopsi struktur pasar yang lebih mirip dengan AS, di mana saham diuntungkan dari peningkatan pendapatan dan valuasi. "Jika ROE Jepang melampaui kisaran saat ini, pasar mungkin mengantisipasi peningkatan peringkat, yang akan menarik masuknya investor asing," tambah laporan tersebut.

Di seluruh Asia, valuasi ekuitas tetap berada pada level yang nyaman, menurut Lorraine Tan, direktur riset ekuitas Asia di Morningstar. Ia mencatat bahwa ekuitas Asia "diperdagangkan di sekitar nilai wajar" dan "tidak terlalu tinggi, tidak terlalu mahal," menunjukkan masih ada potensi kenaikan. Namun, dengan beberapa saham di sektor seperti AI dan material menjadi mahal, ia menyarankan investor untuk mengantisipasi "sedikit lebih banyak volatilitas dan mungkin sedikit lebih banyak rotasi sektor."

Lingkungan ini mendorong investor untuk lebih selektif. Manajer aset yang berbasis di Hong Kong, Value Partners, berencana untuk mempertahankan penekanannya pada ekuitas, melihat potensi menarik di Asia Utara dan "peluang alpha dari ASEAN." Perusahaan tersebut mencatat bahwa pasar ASEAN tertinggal pada tahun 2025, tetapi "valuasi yang relatif rendah...memperlukan perhatian lebih" pada tahun 2026.

Sakagami dari Citigroup berpendapat bahwa meskipun Korea Selatan dan Taiwan memiliki valuasi yang lebih rendah daripada Jepang, pasar mereka sangat terkonsentrasi pada teknologi. "Jika reli teknologi berlanjut, kinerja ekuitas Korea Selatan dan Taiwan kemungkinan akan lebih baik," katanya, "tetapi dalam hal strategi alokasi aset investor global, akan sulit untuk hanya membeli pasar tersebut." Dia menyimpulkan bahwa masih ada banyak ruang bagi investor untuk membeli saham Jepang sebagai bagian dari portofolio yang terdiversifikasi.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar