- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Kesepakatan perdagangan India dengan AS yang cepat, yang meninggalkan minyak Rusia, menunjukkan pelarian modal yang akut dan tekanan parah pada sektor ekspor.

Kesepakatan perdagangan besar antara India dan AS yang diumumkan pada 2 Februari muncul dengan kecepatan yang mengejutkan. Setelah percakapan telepon antara Presiden Donald Trump dan Perdana Menteri Narendra Modi, tarif dipotong menjadi 18 persen, dan komitmen pembelian dan investasi sebesar 500 miliar dolar AS diuraikan untuk memperbaiki hubungan bilateral.

Namun, di balik kesepakatan itu terselip sebuah konsesi dengan konsekuensi yang luas: India dilaporkan setuju untuk menghentikan pembelian minyak Rusia. Ini bukan sekadar perubahan kebijakan kecil. Hal ini menghantam inti strategi ekonomi India yang telah lama berdiri, yaitu otonomi strategis, yang dibangun di atas diversifikasi mitra, sumber energi, dan pasar sejak tahun 1990-an.

Pertanyaan krusialnya bukanlah apakah kesepakatan itu dapat dibenarkan, tetapi mengapa kesepakatan itu menjadi perlu pada saat yang tepat ini. Jawabannya tidak terletak pada diplomasi, tetapi pada konvergensi tekanan yang menjadi tak terbantahkan hingga tahun 2025: runtuhnya arus modal, tekanan ekspor yang parah, dan keterbatasan diversifikasi pasar.

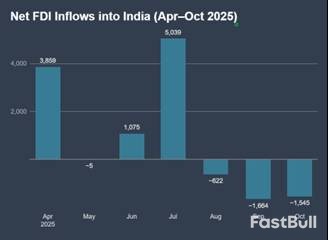

Tanda-tanda masalah pertama tidak datang dari defisit perdagangan, tetapi dari neraca modal India. Meskipun pasar ekuitas tampak tangguh sepanjang tahun 2025, tren yang mengkhawatirkan berkembang di bawah permukaan ketika modal asing jangka panjang mulai ditarik.

Penurunan Mendadak dalam Investasi Asing

Data tersebut sangat mencengangkan. Setelah arus masuk yang moderat di awal tahun, investasi asing langsung (FDI) bersih berubah menjadi negatif pada Agustus 2025. Pada Oktober, arus keluar semakin meningkat. Sepanjang tahun, FDI bersih anjlok lebih dari 96 persen menjadi hanya $353 juta, sementara repatriasi dan divestasi mendekati $50 miliar.

Pergeseran ini memiliki signifikansi struktural. Investasi asing langsung (FDI) bukanlah uang panas; kontraksinya menandakan penilaian ulang yang mendalam terhadap risiko jangka menengah. Dengan neraca modal yang tidak lagi bertindak sebagai penstabil, bahkan perjanjian perdagangan yang berarti dengan Uni Eropa pun tidak dapat menenangkan kekhawatiran investor. Pasar memperhitungkan risiko geopolitik dan posisi India dalam sistem keuangan global yang terfragmentasi. Para pembuat kebijakan membutuhkan sinyal yang kuat untuk meyakinkan modal global, dan penyelarasan kembali dengan Washington menawarkan hal itu.

Dampak yang Tidak Merata di Sektor Ekspor India

Tekanan pada neraca modal diimbangi oleh masalah domestik yang lebih tajam dan lebih sensitif secara politik. Meskipun ekspor agregat India tetap stabil, dampak ancaman tarif AS sangat tidak merata.

• Sektor-sektor padat modal seperti instrumen telekomunikasi dan mesin listrik berkembang pesat, dengan ekspor telekomunikasi melonjak hampir 237 persen. Industri-industri ini didominasi oleh perusahaan-perusahaan besar dan tangguh yang terintegrasi ke dalam rantai pasokan global.

• Sektor padat karya menghadapi kontraksi yang parah. Ekspor permata dan perhiasan turun lebih dari 40 persen, dan tekstil turun lebih dari 22 persen.

Perbedaan ini memiliki implikasi besar terhadap lapangan kerja. Industri-industri yang berada di bawah tekanan mempekerjakan sejumlah besar pekerja, seringkali di sektor ekonomi informal. Bagi mereka, tarif AS yang berkelanjutan sebesar 25 hingga 50 persen merupakan ancaman eksistensial, menyebabkan pembeli membatalkan atau menunda pesanan. Melindungi pekerjaan-pekerjaan ini membutuhkan keringanan tarif segera, dan untuk mendapatkan keringanan tersebut diperlukan konsesi. Sumber energi menjadi alat tawar-menawar.

Argumen balasan yang umum adalah bahwa India sudah mengurangi ketergantungannya pada AS dengan mendiversifikasi pasar ekspornya. Data menunjukkan hal ini memang terjadi, tetapi solusi tersebut belum cukup cepat.

Ekspor hasil laut memberikan contoh yang jelas. Sementara pengiriman ke AS turun lebih dari 17 persen, ekspor ke China tumbuh hampir 23 persen, dan ekspor ke Belgia meningkat lebih dari dua kali lipat. Pencarian pasar alternatif ini nyata, tetapi diversifikasi pasar adalah proses komersial yang lambat. Hal itu tidak dapat mengimbangi guncangan keuangan langsung akibat pelarian modal atau krisis lapangan kerja yang disebabkan oleh tarif.

Menjelang akhir tahun 2025, pilihan India semakin terbatas. Diversifikasi sedang berlangsung tetapi belum lengkap. Modal mengalir keluar, dan kehilangan pekerjaan meningkat di sektor-sektor kunci. Perjanjian dengan Amerika Serikat merupakan cara untuk mengatasi semua kendala ini sekaligus, meskipun hal itu menimbulkan biaya struktural yang tinggi.

Melihat dinamika ini secara bersamaan memperjelas logika di balik pengumuman 2 Februari. Kesepakatan itu merupakan hasil dari pengetatan kendala, bukan perubahan doktrin strategis. Runtuhnya investasi asing langsung (FDI) mengungkap kelemahan pembiayaan eksternal India tepat ketika volatilitas perdagangan meningkat.

Untuk menstabilkan situasi, pemerintah membutuhkan satu langkah kuat yang dapat memengaruhi pasar modal, hubungan perdagangan, dan sentimen geopolitik secara bersamaan. AS adalah satu-satunya mitra yang dapat memberikan sinyal tersebut. Pengurangan tarif menjadi 18 persen, komitmen "Beli Produk Amerika" senilai $500 miliar, dan penataan ulang sektor energi semuanya berfungsi untuk kembali menempatkan India dalam tatanan ekonomi global yang dominan.

Biaya dari perubahan haluan ini jelas:

• Keamanan energi ditukar dengan jaminan pasar modal.

• Lapangan kerja di sektor ekspor terlindungi dengan menerima kemungkinan inflasi di seluruh perekonomian di masa depan akibat kenaikan harga energi.

• Otonomi strategis menjadi lebih bersyarat.

Keputusan untuk meninggalkan minyak mentah Rusia yang didiskon adalah penyesuaian makroekonomi yang dilakukan di bawah tekanan, bukan perubahan ideologis. Kesepakatan perdagangan baru ini tidak menciptakan model pertumbuhan baru untuk India. Sebaliknya, kesepakatan ini mengelola momen kerentanan akut, memberi waktu dengan berkomitmen pada fleksibilitas kebijakan di masa depan. Apakah pertukaran itu terbukti bijaksana akan sepenuhnya bergantung pada bagaimana waktu itu digunakan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar