Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Amerika Serikat PHK MoM- Challenger, Gray & Christmas, Inc. (Nov)

Amerika Serikat PHK MoM- Challenger, Gray & Christmas, Inc. (Nov)S:--

P: --

S: --

Amerika Serikat Rata-Rata Dalam 4 Minggu Jumlah Klaim Pengangguran Mingguan (Penyesuaian Per Kuartal)S:--

P: --

S: --

Amerika Serikat Jumlah Klaim Pengangguran Awal (Penyesuaian Per Kuartal)S:--

P: --

S: --

Amerika Serikat Jumlah Klaim Pengangguran Lanjutan Mingguan (Penyesuaian Per Kuartal)S:--

P: --

S: --

Kanada PMI - IVEY (Penyesuaian Per Kuartal) (Nov)

Kanada PMI - IVEY (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Kanada PMI - IVEY(Sebelum Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Amerika Serikat Revisi Jumah Pesanan Barang Tahan Lama Non-Pertahanan MoM (Selain Pesawat) (Penyesuaian Per Kuartal) (Sep)S:--

P: --

Amerika Serikat Pesanan Pabrik MoM (Selain Pengiriman) (Sep)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Sep)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Selain Logistik) (Sep)S:--

P: --

S: --

Amerika Serikat Perubahan Stok Gas Alam Mingguan EIAS:--

P: --

S: --

Arab Saudi Volume Produksi Minyak MentahS:--

P: --

S: --

Amerika Serikat Obligasi Amerika Yang Dimiliki Bank Sentral Asing MingguanS:--

P: --

S: --

Jepang Cadangan Devisa (Nov)

Jepang Cadangan Devisa (Nov)S:--

P: --

S: --

India Bunga Repo

India Bunga RepoS:--

P: --

S: --

India Suku Bunga Acuan DasarS:--

P: --

S: --

India Suku Bunga Pengembalian RepoS:--

P: --

S: --

India Rasio Cadangan Deposito Bank SentralS:--

P: --

S: --

Jepang Nilai Awal Indikator Penentu (Okt)S:--

P: --

S: --

U.K. Indeks Harga Rumah Halifax YoY (Penyesuaian Per Kuartal) (Nov)

U.K. Indeks Harga Rumah Halifax YoY (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

U.K. Indeks Harga Rumah Halifax MoM (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Perancis Rekening Koran (Sebelum Penyesuaian Per Kuartal) (Okt)

Perancis Rekening Koran (Sebelum Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Perancis Akun Perdagangan (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Perancis Output Industri MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Italia Penjualan Retail MoM (Penyesuaian Per Kuartal) (Okt)

Italia Penjualan Retail MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Zona Euro Jumlah Tenaga Kerja YoY(Penyesuaian Per Kuartal) (kuartal 3)

Zona Euro Jumlah Tenaga Kerja YoY(Penyesuaian Per Kuartal) (kuartal 3)S:--

P: --

S: --

Zona Euro PDB Final YoY (kuartal 3)S:--

P: --

S: --

Zona Euro PDB Final QoQ (kuartal 3)S:--

P: --

S: --

Zona Euro Jumlah Tenaga Kerja Final QoQ (Penyesuaian Per Kuartal) (kuartal 3)S:--

P: --

S: --

Zona Euro Jumlah Tenaga Kerja Final (Penyesuaian Per Kuartal) (kuartal 3)--

P: --

Brazil Indeks Harga Produsen (IHP) MoM (Okt)

Brazil Indeks Harga Produsen (IHP) MoM (Okt)--

P: --

S: --

Meksiko Indeks Keyakinan Konsumen (Nov)

Meksiko Indeks Keyakinan Konsumen (Nov)--

P: --

S: --

Kanada Tingkat Pengangguran (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Partisipasi Ketenagakerjaan (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Jumlah Tenaga Kerja (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Jumlah Tenaga Kerja Paruh Waktu (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Jumlah Tenaga Kerja Permanen (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Pendapatan Pribadi MoM (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE Dallas Fed YoY (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE YoY (Penyesuaian Per Kuartal) (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE MoM (Sep)--

P: --

S: --

Amerika Serikat Pengeluaran Pribadi MoM (Penyesuaian Per Kuartal) (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga PCE Inti MoM (Sep)--

P: --

S: --

Amerika Serikat Nilai Awal Inflasi 5-Tahun U.Mich YoY (Des)--

P: --

S: --

Amerika Serikat Indeks Harga PCE Inti YoY (Sep)--

P: --

S: --

Amerika Serikat Pengeluaran Konsumsi Pribadi Riil MoM (Sep)--

P: --

S: --

Amerika Serikat Ekspektasi Inflasi 5-10-Tahun (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Indeks Status Saat Ini UMich (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Indeks Keyakinan Konsumen UMich (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Proyeksi Inflasi 1thn - UMich (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Indeks Ekspektasi Konsumen - UMich (Des)--

P: --

S: --

Amerika Serikat Total Pengeboran Mingguan--

P: --

S: --

Amerika Serikat Total Nilai Pengeboran Bahan Bakar Fosil Mingguan--

P: --

S: --

Amerika Serikat Pinjaman Konsumsi (Penyesuaian Per Kuartal) (Okt)--

P: --

S: --

China, Daratan Cadangan Devisa (Nov)

China, Daratan Cadangan Devisa (Nov)--

P: --

S: --

China, Daratan Nilai Ekspor YoY (USD) (Nov)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Emas (XAU/USD) tetap tangguh di atas level $4.200, didukung oleh ekspektasi dovish The Fed, risiko geopolitik yang persisten, dan pelemahan dolar AS. Dengan pasar yang mengantisipasi dua pemangkasan suku bunga The Fed lagi tahun ini, investor terus memilih emas sebagai aset safe haven di tengah meningkatnya ketidakpastian.

Aktivitas IPO asuransi pada tahun 2025 menunjukkan kontras regional yang tajam. Meskipun AS mengalami lonjakan aktivitas seiring perusahaan asuransi berbasis teknologi menarik perhatian investor, aktivitas di Inggris dan Eropa justru lesu di tengah kekurangan likuiditas dan hambatan valuasi. Di AS, debut Neptune Insurance senilai $3,1 miliar, pencatatan saham Slide Insurance senilai $2,6 miliar, dan Exzeo Group milik HCI Group, yang menargetkan valuasi hingga $2 miliar dalam IPO-nya di AS, merupakan beberapa contoh yang menunjukkan meningkatnya minat investor terhadap bisnis yang menguntungkan di sektor asuransi.

Cristiano Dalla Bona, salah satu kepala pasar modal ekuitas AS di Mergermarket, mengatakan gelombang terbaru IPO asuransi AS ini dibedakan oleh "luasnya model bisnis yang masuk ke pasar, dengan fokus pada penawaran insurtech". Dalla Bona menyoroti bahwa meskipun beberapa platform asuransi memiliki eksposur penjaminan emisi yang signifikan, platform lainnya – terutama MGA dan bisnis yang digerakkan oleh broker – memiliki aset yang ringan. Ia mencatat: "Model broker sangat menarik karena tidak memerlukan risiko penjaminan emisi, beroperasi dengan intensitas modal yang rendah, dan tetap menjadi sektor yang sangat terfragmentasi, menawarkan banyak peluang untuk pertumbuhan melalui konsolidasi."

Pasar AS mendapat keuntungan dari basis investor yang kuat dan paham asuransi di New York, lingkungan regulasi yang mendukung penawaran umum, dan premi valuasi yang telah tumbuh pasca pandemi COVID-19.

Sebaliknya, aktivitas IPO di seluruh Eropa dan London tetap lesu pada tahun 2025. Bursa Efek London hanya mencatatkan sembilan pencatatan baru pada paruh pertama tahun ini, dan tidak satu pun di antaranya di sektor asuransi. Ketidakpastian pasar, ketegangan geopolitik, dan tantangan ekonomi makro telah meredam minat investor dan menunda banyak rencana IPO. Beberapa aktivitas IPO asuransi Eropa yang diharapkan gagal terwujud. Inigo, yang pernah dianggap sebagai kandidat IPO yang kuat, memilih akuisisi daripada go public. Demikian pula, Canopius yang dipimpin Centerbridge Partners membatalkan rencana IPO-nya awal tahun ini.

Aspen Insurance, yang terkait erat dengan pasar London, memilih untuk mencatatkan sahamnya di New York, dengan harapan mendapatkan valuasi yang lebih tinggi dan kondisi yang lebih menguntungkan di pasar AS. Sejak itu, Aspen Insurance telah setuju untuk diakuisisi oleh Sompo dalam kesepakatan senilai $3,5 miliar sambil menunggu persetujuan regulator. Meskipun menghadapi tantangan ini, para analis tetap optimistis dan berhati-hati tentang kemungkinan pemulihan aktivitas di Eropa dalam beberapa bulan mendatang, didorong oleh reformasi regulasi dan aktivitas MA yang kembali aktif. Meskipun demikian, kondisi pasar tetap cenderung menghindari risiko dan berfokus pada profitabilitas dan ketahanan.

Erickson Davis, kepala ekuitas Eropa di KBW, mengatakan: "Secara umum, di seluruh sektor, aktivitas IPO di Uni Eropa dan Inggris telah melemah dibandingkan dengan tingkat aktivitas di AS." Ia menyoroti perbedaan likuiditas: "Profil likuiditas tempat pencatatan merupakan faktor utama dalam hal ini, terutama di industri asuransi yang seringkali memiliki bauran bisnis internasional atau profil distribusi perusahaan yang memungkinkan fleksibilitas lebih besar dalam keputusan pencatatan IPO." Dinamika ini terlihat jelas dalam valuasi perusahaan asuransi. Saham-saham yang terdaftar di AS yang lebih likuid, yang menawarkan cara untuk bermain di pasar yang keras, merupakan investasi yang lebih mudah bagi manajer investasi global dibandingkan alternatif di Inggris atau Uni Eropa yang kurang likuid. Davis menambahkan: "Kami menemukan kelipatan valuasi relatif pada beberapa perusahaan asuransi yang terdaftar di Inggris dan Uni Eropa terlalu murah untuk diabaikan, terutama seiring dengan dinamika imbal hasil modal."

Era pascapandemi juga telah menggeser premi valuasi. "Perlu dicatat juga bahwa di era pasca-COVID, premi valuasi untuk perusahaan asuransi yang terdaftar di AS telah muncul. Hal ini paling terasa di sektor reasuransi ketika membandingkan saham Bermuda vs. saham Lloyd's," kata Davis. Tantangan London diperparah oleh masalah akses pasar terkait Brexit dan hambatan ekonomi makro, menurut Lukas Muehlbauer, rekan peneliti dan direktur IPOx untuk Eropa.

"Aturan pencatatan baru di Inggris untuk menyederhanakan persyaratan dan menarik lebih banyak perusahaan merupakan langkah ke arah yang tepat," ujar Muehlbauer. Ia menambahkan bahwa "kandidat IPO Eropa yang cukup besar telah memilih penjualan daripada pencatatan." Akuisisi Inigo yang berbasis di Inggris oleh perusahaan asuransi hipotek AS, Radian, senilai $1,7 miliar adalah salah satu contohnya, yang "menghilangkan kandidat IPO potensial lainnya dari daftar calon perusahaan yang sudah tipis di bursa saham London", menurut Muehlbauer.

Dengan latar belakang tersebut, CEO Allianz, Oliver Bäte, mengakui daya tarik pasar AS yang lebih dalam. "Bagi perusahaan asuransi terbesar di Eropa, saat ini merupakan keputusan yang rasional untuk pindah ke Bursa Efek New York," ujarnya pada Konferensi Pusat Keuangan Bundesbank di Frankfurt pada bulan September. Sebuah laporan tahun 2024 oleh mantan presiden Bank Sentral Eropa, Mario Draghi, tentang daya saing Eropa, menyoroti tantangan struktural ini, dengan menekankan bahwa "pasar modal di Eropa masih terfragmentasi".

Fragmentasi ini menyebabkan "biaya kepatuhan yang lebih tinggi dan inefisiensi," yang sangat membebani perusahaan yang ingin mencatatkan sahamnya di Eropa, demikian dinyatakan dalam laporan tersebut. Pengamatan Draghi dan Bäte menggarisbawahi situasi struktural yang sulit bagi perusahaan asuransi Eropa, yang menghadapi likuiditas yang lebih lemah dan dukungan pasar modal yang terbatas dibandingkan dengan perusahaan-perusahaan asuransi di AS. Menjelaskan lebih lanjut tentang cakupan pencatatan ganda (dual listing), Direktur Senior Fitch, Gerald Glombicki, mengatakan: "Tidak banyak perusahaan yang melakukan hal itu karena biayanya cukup mahal dan banyak beban regulasi, dan beberapa perusahaan yang melakukannya tidak mendapatkan manfaat dari pencatatan ganda."

Sementara itu, Muehlbauer dari IPOx menyoroti keterbatasan dalam melintasi pasar. "Beberapa perusahaan asuransi Eropa mungkin mempertimbangkan pencatatan ganda di AS untuk menjangkau lebih banyak investor, tetapi mereka mungkin juga harus memperhitungkan biaya penjaminan emisi yang lebih tinggi secara rata-rata dan paparan litigasi yang lebih besar di AS, sehingga ini bukan pilihan otomatis," ujarnya.

Di tengah perlambatan pertumbuhan dan meningkatnya ketegangan perdagangan, para pemimpin Tiongkok berkumpul di Beijing untuk merancang kebijakan lima tahun ke depan. Masalahnya, lima hari ke depan saja sudah cukup sulit untuk dilalui karena Presiden AS Donald Trump meningkatkan tekanan tarif.

Berbicara dari Air Force One pada hari Minggu, Trump menyebutkan logam tanah jarang, fentanil, dan kedelai sebagai isu utama AS dengan Tiongkok, tepat sebelum kedua belah pihak kembali ke meja perundingan dan ketika gencatan senjata perdagangan yang rapuh hampir berakhir. Beberapa hari sebelumnya, pemimpin AS mengancam akan mengenakan tarif 100% atas pengiriman dari Tiongkok setelah Beijing berjanji untuk menerapkan kontrol yang luas terhadap mineral-mineral tersebut.

Sementara Presiden Xi Jinping dan para pejabatnya telah terbiasa menghadapi ancaman Trump, mengabaikan perang dagang pertama, dan menjaga mesin ekspor tetap berjalan hingga perang dagang kedua sejauh ini, ketidakpastian tarif hanya akan mempersulit perencanaan mereka.

Chang Shu, Eric Zhu, dan David Qu dari Bloomberg Economics mengharapkan pendekatan yang lebih seimbang antara pertumbuhan, ekuitas, dan keamanan, yang mencerminkan pemahaman yang lebih mendalam tentang bagaimana tujuan-tujuan ini saling memperkuat satu sama lain.

"Tritunggal prioritas ini dapat menandai pergeseran dari model pertumbuhan dengan segala cara dalam rencana-rencana sebelumnya dan penekanan yang lebih besar pada kesetaraan dan keamanan dalam dua rencana sebelumnya," tulis mereka. Mengenai perdagangan, Beijing "kemungkinan akan menandakan pergeseran dari pendekatan merkantilis yang telah lama dipegang ke arah keterbukaan yang lebih dua arah dengan keterlibatan global yang lebih beragam."

Namun itu tidak berarti pertumbuhan — yang mencapai laju terlemah dalam setahun pada kuartal ketiga — tidak akan lagi menjadi prioritas.

Ekonom Tiongkok di Standard Chartered, Shuang Ding dan Hunter Chan, mengatakan pertimbangan terkini di kalangan kebijakan menunjukkan bahwa pertumbuhan rata-rata sebesar 4,7-4,8% diinginkan pada tahun 2026-30, untuk membuka jalan bagi penggandaan PDB 2020 pada tahun 2035.

Untuk mencapai hal tersebut, Beijing akan berupaya meningkatkan produktivitas di tengah populasi yang menua dan pembatasan teknologi dari Barat, kata mereka. Proposal kebijakan spesifik selama periode tersebut dapat berfokus pada:

Pihak berwenang mungkin melihat lima tahun ke depan sebagai waktu yang baik untuk mempromosikan penggunaan Renminbi dalam perdagangan dan investasi internasional, kata mereka.

Ekonom Tiongkok di Macquarie, Larry Hu, memperkirakan pendekatan tiga cabang akan mendukung kebijakan dalam lima tahun ke depan:

"Untuk mencapai target pertumbuhan, Beijing tidak punya pilihan selain meningkatkan permintaan domestik," ujar Hu. "Bagi investor, hal ini merupakan hal terpenting yang perlu diperhatikan, meskipun waktunya tidak terlalu ditentukan oleh Rencana 5 Tahun yang dibuat di Beijing, melainkan lebih ditentukan oleh kebijakan yang dibuat di Washington."

Setelah tertunda akibat penutupan pemerintah AS, Biro Statistik Tenaga Kerja akan merilis indeks harga konsumen bulan September pada hari Jumat. Data tersebut, yang semula dijadwalkan pada 15 Oktober, akan memberikan informasi penting kepada para pejabat Federal Reserve mengenai inflasi menjelang pertemuan kebijakan mereka minggu berikutnya.

Di tempat lain, data inflasi dari Jepang hingga Inggris, indeks manajer pembelian dari negara-negara ekonomi utama, dan ringkasan pertama pertemuan pejabat bank sentral Swiss akan menjadi beberapa hal yang menjadi sorotan.

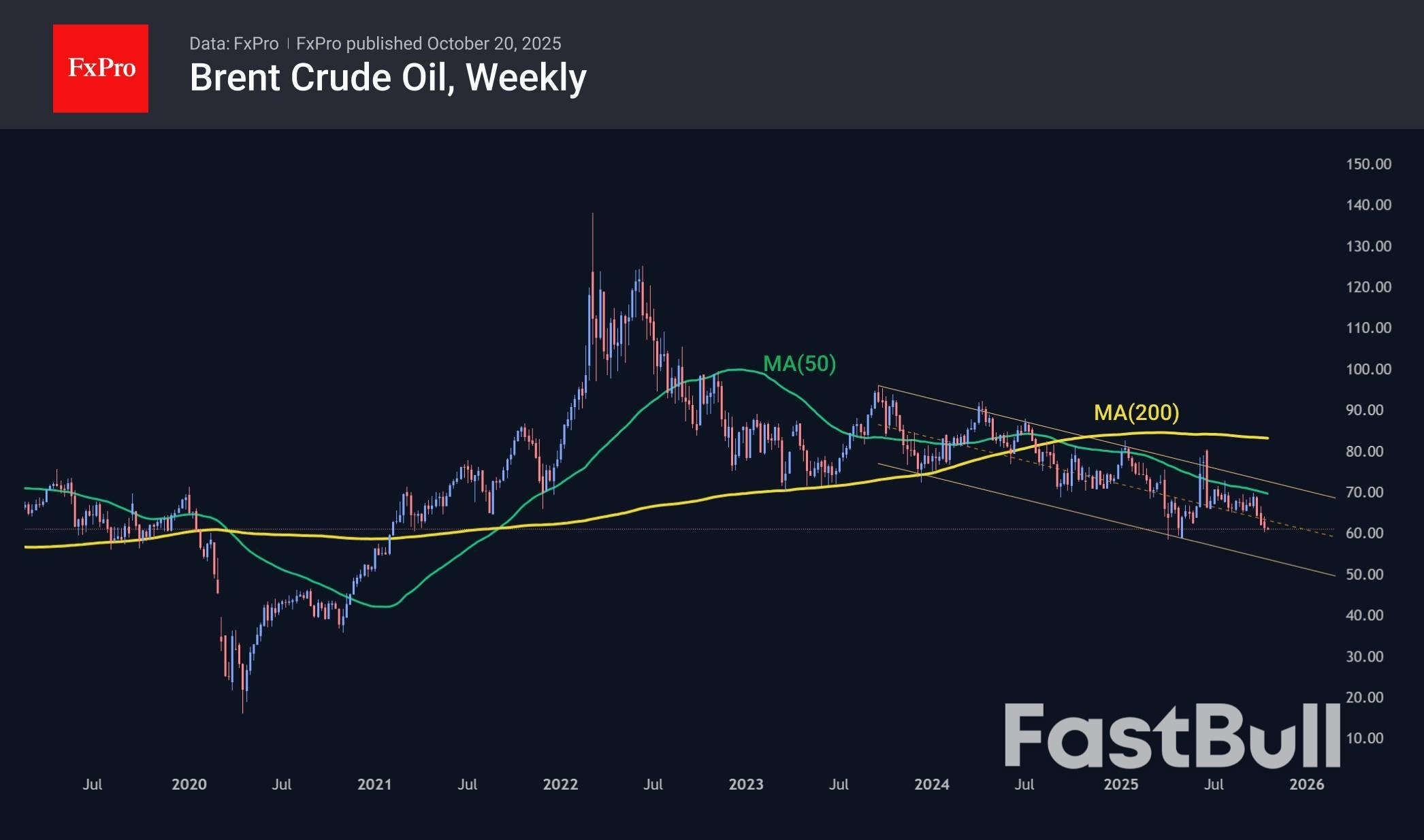

Harga minyak mentah turun 0,7% pada hari Senin setelah tiga minggu berturut-turut mengalami penurunan. Produksi global meningkat sementara pertumbuhan ekonomi global melambat, sehingga menekan harga. Selain itu, premi risiko penandatanganan perjanjian gas dan upaya intensif untuk menyelesaikan konflik Ukraina telah mulai menurun. Di saat yang sama, harga minyak masih jauh dari kondisi jenuh jual (oversold), sehingga masih ada ruang untuk penurunan lebih lanjut dalam beberapa bulan mendatang.

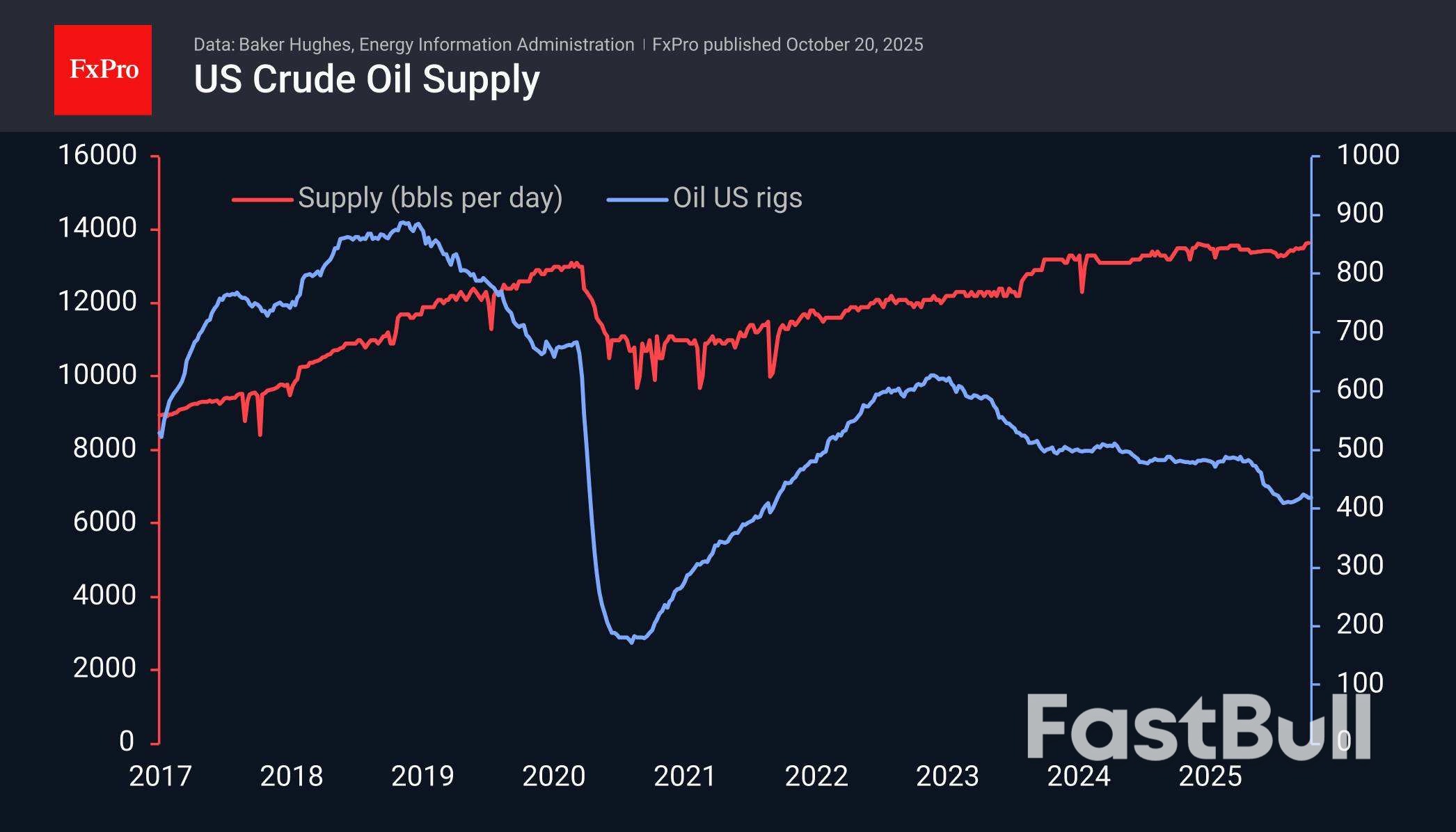

Baker Hughes melaporkan pada hari Jumat bahwa 418 rig minyak beroperasi di AS, sama seperti minggu sebelumnya, yang menghambat tren pemulihan yang terlihat sejak Agustus. Namun, Amerika Serikat meningkatkan efisiensi produksi, mengekstraksi lebih banyak minyak dari setiap sumur.

Bloomberg mencatat bahwa sekarang ada hampir 1,2 miliar barel minyak di laut, sebuah rekor sejak puncaknya pada tahun 2020, ketika produksi AS berada pada titik tertinggi dalam sejarah dan Arab Saudi serta Rusia bersaing untuk mendapatkan pangsa pasar, sambil membanggakan potensi mereka.

Situasi saat ini sangat mirip dengan apa yang terjadi lebih dari lima tahun lalu. Data mingguan terbaru menunjukkan rekor tertinggi produksi harian di AS, dengan pasokan sebesar 13,64 juta barel per hari.

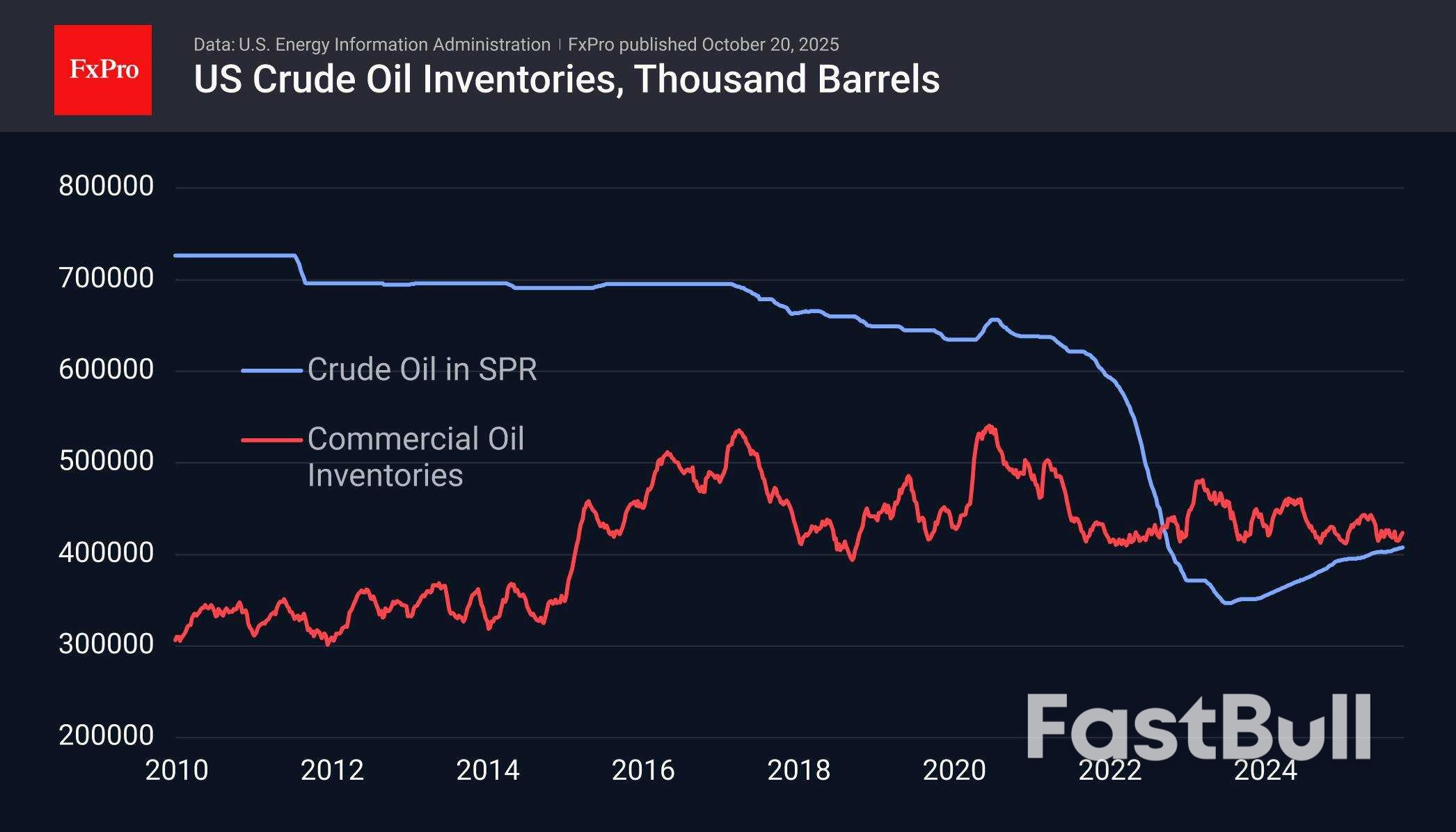

Angka inventaris merupakan faktor penstabil. Inventaris komersial di AS berada di kisaran terendah selama dekade terakhir, tetapi angkanya hampir sama pada Januari 2020, dan enam bulan kemudian, angka ini mencetak rekor baru. Namun, tanpa penurunan konsumsi, pertumbuhan pesat seperti itu seharusnya tidak diharapkan. Pemerintah AS juga mungkin akan bergerak lebih aktif untuk membangun kembali cadangan minyak strategis yang dijual pada tahun 2022.

Harga minyak telah berada dalam tren menurun selama lebih dari tiga tahun, dan pada akhir September, penurunannya semakin cepat saat mendekati rata-rata pergerakan 50 minggu dan batas atas kisaran. Batas bawah kisaran ini sekarang mendekati $53 per barel Brent, dengan penurunan menjelang akhir tahun mendekati $50,50 dari harga saat ini $61,00.

Skenario utama untuk minyak adalah penurunan menuju $50 dalam 2-4 bulan ke depan. Di saat yang sama, potensi peningkatan persediaan AS merupakan faktor penstabil yang potensial. Kami berasumsi bahwa situasi persediaan di seluruh dunia kurang lebih sama, tidak termasuk melimpahnya minyak di laut.

Pasar saham memainkan peran sentral dalam perekonomian global, memungkinkan investor dan perusahaan untuk memperdagangkan kepemilikan dan mengumpulkan modal. Artikel ini menjelaskan cara kerja pasar saham, faktor pendorong harga, dan bagaimana investor dapat berpartisipasi secara bertanggung jawab.

Pasar saham adalah jaringan bursa tempat saham perusahaan publik diperjualbelikan. Ketika investor membeli saham perusahaan, mereka memperoleh sebagian kepemilikan dan klaim atas keuntungan perusahaan di masa mendatang. Harga bergerak konstan karena pembeli dan penjual bereaksi terhadap berita, laporan laba rugi, dan data ekonomi.

Bursa saham utama termasuk Bursa Efek New York (NYSE) dan Nasdaq . Masing-masing beroperasi di bawah peraturan ketat untuk memastikan transparansi, harga yang wajar, dan perlindungan investor. Pasar ini memiliki dua tujuan utama: membantu perusahaan mengumpulkan modal dan memberi investor peluang untuk mengembangkan kekayaan.

Ketika sebuah perusahaan go public melalui Penawaran Umum Perdana (IPO) , sahamnya dijual langsung kepada investor untuk pertama kalinya. Dana yang terkumpul digunakan untuk membiayai ekspansi, riset, atau pembayaran utang.

Setelah IPO, saham diperdagangkan di pasar sekunder antar investor. Harga berfluktuasi berdasarkan penawaran dan permintaan—ketika lebih banyak investor ingin membeli daripada menjual, harga naik, dan sebaliknya.

Harga saham mencerminkan ekspektasi kolektif investor terhadap kinerja perusahaan di masa depan. Beberapa faktor memengaruhi pergerakan ini:

Dalam jangka pendek, pasar bisa bergejolak. Namun seiring waktu, harga saham cenderung mengikuti fundamental perusahaan dan tren ekonomi.

Investor dapat memperoleh keuntungan dengan dua cara utama:

Investor jangka panjang sering kali berfokus pada pertumbuhan majemuk dengan menginvestasikan kembali dividen dan menahannya selama siklus pasar. Sebaliknya, trader jangka pendek bertujuan untuk mendapatkan keuntungan dari pergerakan harga harian.

Semua investasi mengandung risiko. Penurunan pasar, kinerja perusahaan yang buruk, atau krisis global dapat mengurangi nilai portofolio. Untuk mengelola risiko:

Investor modern juga menggunakan dana indeks dan ETF untuk mendapatkan eksposur yang luas sambil meminimalkan biaya dan risiko saham individu.

Pasar saham berfungsi sebagai bursa global yang menghubungkan perusahaan yang mencari modal dengan investor yang mengejar pertumbuhan. Harga bergerak berdasarkan fundamental, sentimen, dan kekuatan makroekonomi. Memahami mekanisme ini membantu investor berpartisipasi dengan lebih percaya diri dan membuat keputusan yang terinformasi dan disiplin untuk jangka panjang.

Di Bundestag Jerman, Friedrich Merz mengimbau Uni Eropa untuk mengintegrasikan pasar modal Eropa yang terfragmentasi lebih dalam dan mengurangi hambatan birokrasi. Visinya untuk langkah selanjutnya: semacam Wall Street untuk Eropa. Kanselir Jerman Friedrich Merz menggunakan pernyataan pemerintahnya pada hari Kamis untuk meninjau secara strategis apa yang disebutnya lanskap pasar saham dan modal Eropa yang "terfragmentasi dan terlalu birokratis". Tujuannya: penyelesaian Uni Pasar Modal. "Kita membutuhkan semacam Bursa Efek Eropa, sehingga perusahaan-perusahaan sukses seperti BionTech dari Jerman tidak perlu pergi ke Bursa Efek New York," kata Merz. "Perusahaan-perusahaan kita membutuhkan pasar modal yang cukup luas dan mendalam untuk mendanai diri mereka sendiri dengan lebih cepat dan lebih efisien."

Kanselir mengaitkan seruan ini dengan seruan kuat kepada Komisi Eropa untuk debirokratisasi pasar modal Eropa yang terfragmentasi secara konsisten. Hanya dengan cara ini, tegasnya, nilai yang diciptakan dari penelitian Jerman dan Eropa akan benar-benar tetap berada di Eropa. Hanya dengan cara inilah kekayaan masyarakat dapat tumbuh melalui pasar modal, ujar Merz. Perdebatan ini dipicu oleh tren yang semakin meningkat di kalangan perusahaan inovatif Eropa yang menggalang modal di bursa saham AS. Contoh terbaru termasuk Linde, Birkenstock Holding, dan BioNTech – perusahaan yang memilih pencatatan saham di Wall Street daripada opsi domestik.

Diskusi ini sesuai dengan konteks keuangan yang lebih luas: integrasi pasar keuangan dan pasar modal Eropa. Harmonisasi pusat keuangan dan akses modal yang luas bukanlah suatu kesalahan. Saat ini, terdapat sekitar 15 bursa efek di Zona Euro. Dua operator terbesar – Euronext NV dan Deutsche Börse AG – bersama-sama menangani sekitar 80 persen dari volume perdagangan ekuitas tahunan sebesar €8 triliun.

Inisiatif Merz tidak hanya memperjuangkan reformasi kelembagaan, tetapi juga sebagai upaya untuk membebaskan pasar keuangan Eropa dari kendala regulasi yang diberlakukan sendiri. Kanselir menekankan pentingnya pembiayaan yang lebih baik bagi perusahaan rintisan inovatif di industri masa depan berteknologi tinggi. Namun, pengalaman menunjukkan bahwa perusahaan-perusahaan ini cenderung mengandalkan modal ventura – dan mereka tidak kesulitan untuk mencatatkan sahamnya di bursa saham internasional seperti Frankfurt atau London.

Pertanyaan sesungguhnya bagi Brussels dan Berlin adalah apakah fokus pada pusat keuangan baru saja cukup untuk mencegah aliran modal yang terlihat dari Eropa ke Amerika Serikat. Jerman sendiri kehilangan sekitar €64,5 miliar tahun lalu akibat pelarian modal – sebuah gejala dari masalah yang lebih mendalam: kerangka regulasi yang memberatkan dari Brussels dan ibu kota Uni Eropa, beban fiskal yang berlebihan, dan krisis biaya energi yang meningkat.

Ini adalah ketidakseimbangan ekonomi fundamental yang tidak dapat diselesaikan hanya dengan menciptakan bursa saham raksasa Eropa. Ini adalah cacat desain internal – inti dari krisis ekonomi saat ini. Kenyataannya, perdebatan mengenai Uni Pasar Modal sebenarnya membahas hal yang sama sekali berbeda: tujuan strategis Komisi Eropa untuk mengkonsolidasikan utang negara-negara anggota di bawah naungannya. Hal ini akan memberi Brussel pengaruh finansial yang lebih besar melalui penerbitan obligasi Uni Eropa secara berkala. Lebih banyak sentralisasi di Brussel, lebih sedikit pengawasan nasional – impian pusat kekuasaan Brussel.

Uni Eropa secara bertahap bergerak menuju pergeseran paradigma dalam pembiayaan utang. Awalnya, Komisi dilarang keras membiayai dirinya sendiri melalui penerbitan pasar. Batas merah ini telah lama dilanggar. Pembatasan wilayah akibat COVID memberikan dorongan untuk meluncurkan NextGenerationEU, program utang senilai €800 miliar yang belum pernah terjadi sebelumnya. Dana ini sebagian besar digunakan untuk membiayai defisit nasional, dengan Komisi bertindak sebagai peminjam pasar, yang didukung oleh Bank Sentral Eropa.

Bukan rahasia lagi bahwa Brussels ingin memperluas model ini. Konflik Ukraina menjadi dalih yang tepat untuk menerbitkan utang bersama baru di bawah ancaman agresi Rusia yang dibesar-besarkan media. Kanselir Merz telah mengindikasikan musim semi ini bahwa pinjaman Uni Eropa untuk tujuan pertahanan bukanlah sesuatu yang mustahil – tetapi hanya untuk "kasus-kasus luar biasa yang mutlak."

Merz sengaja menghindari istilah “Eurobonds,” sama seperti Ursula von der Leyen , yang dalam pidato Kenegaraan pada 10 September mengabaikan istilah tersebut, dan malah mengusulkan anggaran Eropa bersama untuk “barang-barang Eropa.” Sinyalnya jelas: kita berada dalam fase transisi di mana aturan utang lama secara bertahap dilonggarkan, dan sentralisasi penerbitan utang di Brussels secara sistematis dimajukan.

Hal ini selaras dengan pemikiran tentang bursa bersama Eropa – yang berpotensi diselenggarakan oleh Euroclear di Brussels, pemain utama dalam penyimpanan dan penyelesaian sekuritas Zona Euro. Langkah serius juga akan mempertimbangkan relokasi Bank Sentral Eropa ke Brussels untuk penerbitan utang yang cepat. Respons Uni Eropa terhadap krisis utang yang mengancam sudah jelas: tingkat sentralisasi yang jauh lebih tinggi. Mengaktifkan modal yang dapat dimanfaatkan untuk memperluas utang menjadi strategis; konsolidasi bursa hanyalah perhatian sekunder.

Hal ini juga terkait dengan perdebatan mengenai penggunaan aset Rusia yang dibekukan di Euroclear. Tujuannya: menjaminkan portofolio senilai sekitar €200 miliar, obligasi negara Eropa yang sebagian besar telah kedaluwarsa, untuk membiayai pinjaman reparasi ke Ukraina. Brussels sedang mencari agunan kredit, terlepas dari asal usulnya.

Pada tahun 2025, pasar global mengalami penurunan yang signifikan sehingga menimbulkan kekhawatiran di kalangan investor. Artikel ini membahas alasan utama di balik penurunan pasar saham—mulai dari tekanan ekonomi hingga pergeseran sentimen investor—dan mengkaji apa arti perkembangan ini bagi masa depan.

Kuartal pertama tahun 2025 mengalami penurunan tajam di berbagai indeks utama. S&P 500 anjlok hampir 8%, Nasdaq turun sekitar 10%, dan Dow Jones turun 6%. Pergerakan ini mencerminkan kombinasi ketidakpastian makroekonomi, kenaikan suku bunga, dan aksi ambil untung setelah reli kuat di tahun 2024.

Para analis mencatat bahwa meskipun penurunannya signifikan, penurunan tersebut lebih menyerupai koreksi pasar, alih-alih kejatuhan jangka panjang. Penurunan ini dipicu oleh penyesuaian valuasi dan kehati-hatian investor terhadap sektor-sektor dengan kelipatan pendapatan yang tinggi.

Bank-bank sentral terus mengetatkan kebijakan moneter untuk mengatasi inflasi yang terus-menerus. Biaya pinjaman yang lebih tinggi mengurangi laba perusahaan dan membuat ekuitas kurang menarik dibandingkan obligasi. Saham-saham pertumbuhan, terutama di sektor teknologi, paling terpukul karena pendapatan masa depan didiskontokan secara lebih agresif.

Data manufaktur dan belanja konsumen global mulai melemah. Para ekonom memperingatkan potensi stagflasi, di mana pertumbuhan melambat sementara harga tetap tinggi. Kombinasi ini mengikis kepercayaan dan mendorong investor untuk beralih ke sektor-sektor defensif seperti layanan kesehatan dan utilitas.

Beberapa perusahaan besar melaporkan laba yang lebih rendah dari perkiraan. Margin laba tertekan akibat biaya input yang lebih tinggi dan permintaan yang lesu. Prakiraan yang mengecewakan dari perusahaan teknologi dan ritel memicu aksi jual yang meluas di berbagai sektor terkait.

Ketegangan geopolitik yang berkelanjutan, sengketa perdagangan, dan perubahan kebijakan telah meningkatkan volatilitas. Harga energi melonjak setelah gangguan pasokan baru, sementara sentimen investor berubah menjadi penghindaran risiko di tengah ketidakpastian seputar aliansi global dan perdebatan fiskal.

Setelah dua tahun mencatat kenaikan tajam pada saham-saham AI, semikonduktor, dan fintech, valuasinya mencapai level yang tidak berkelanjutan. Investor institusional mulai beralih ke aset-aset berisiko rendah, memicu gelombang aksi ambil untung yang mempercepat penurunan pasar secara keseluruhan.

Perilaku investor berubah drastis selama aksi jual. Indeks volatilitas seperti VIX melonjak, dan volume perdagangan melonjak karena para hedge fund melepas posisi leverage mereka. Di saat yang sama, permintaan aset safe haven seperti emas, obligasi pemerintah, dan dolar AS meningkat tajam.

Meskipun mengalami kerugian jangka pendek, banyak analis memandang koreksi ini sebagai langkah awal yang sehat. Pasar telah menjadi terlalu terkonsentrasi pada saham-saham bervaluasi tinggi, dan penurunan nilai dianggap perlu untuk stabilitas jangka panjang.

Investor yang menjaga perspektif dan menghindari penjualan panik cenderung memperoleh keuntungan ketika sentimen pasar akhirnya membaik.

Penurunan pasar saham pada tahun 2025 didorong oleh kombinasi kenaikan suku bunga, perlambatan pertumbuhan, dan koreksi valuasi setelah bertahun-tahun mengalami kenaikan yang kuat. Meskipun meresahkan, penurunan ini mencerminkan penyesuaian alami terhadap perubahan kondisi ekonomi, alih-alih kegagalan sistemik. Memahami dinamika ini membantu investor membuat keputusan yang tepat dan mempersiapkan pemulihan pasar pada akhirnya.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar