Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Euro terus menguat terhadap dolar AS, dengan harga EURUSD menguji level 1.1750.

Euro terus menguat terhadap dolar AS, dengan harga EURUSD menguji level 1.1750.

Prakiraan EURUSD memperhitungkan bahwa euro sedang membentuk gelombang koreksi hari ini, dengan pasangan mata uang ini diperdagangkan di sekitar level 1.1750.

Menurut perkiraan untuk 16 Desember 2025, pertumbuhan lapangan kerja non-pertanian AS mungkin melambat menjadi 50.000, dibandingkan dengan 119.000 pada periode sebelumnya. Jika ekspektasi sesuai dengan data aktual, pasar mungkin mengalami peningkatan volatilitas bersamaan dengan pelemahan dolar AS lainnya.

Dampak penutupan pemerintahan AS terus terasa, dengan data statistik yang dirilis secara bertahap seiring selesainya perhitungan. Data Nonfarm Payrolls pun tidak terkecuali. Publikasi angka aktual hampir selalu memicu reaksi pasar yang kuat dan dapat mendukung dolar AS atau, sebaliknya, melemahkan posisinya saat ini.

Tingkat pengangguran di AS mencerminkan persentase orang yang secara aktif mencari pekerjaan dan siap untuk segera mulai bekerja. Indikator ini mengukur jumlah individu yang menganggur relatif terhadap total angkatan kerja.

Analisis fundamental untuk tanggal 16 Desember 2025 mengasumsikan bahwa tingkat pengangguran AS mungkin naik menjadi 4,5%, dari 4,4% pada periode sebelumnya. Data aktual mungkin berbeda dari perkiraan, yang dapat berdampak langsung pada nilai tukar EURUSD.

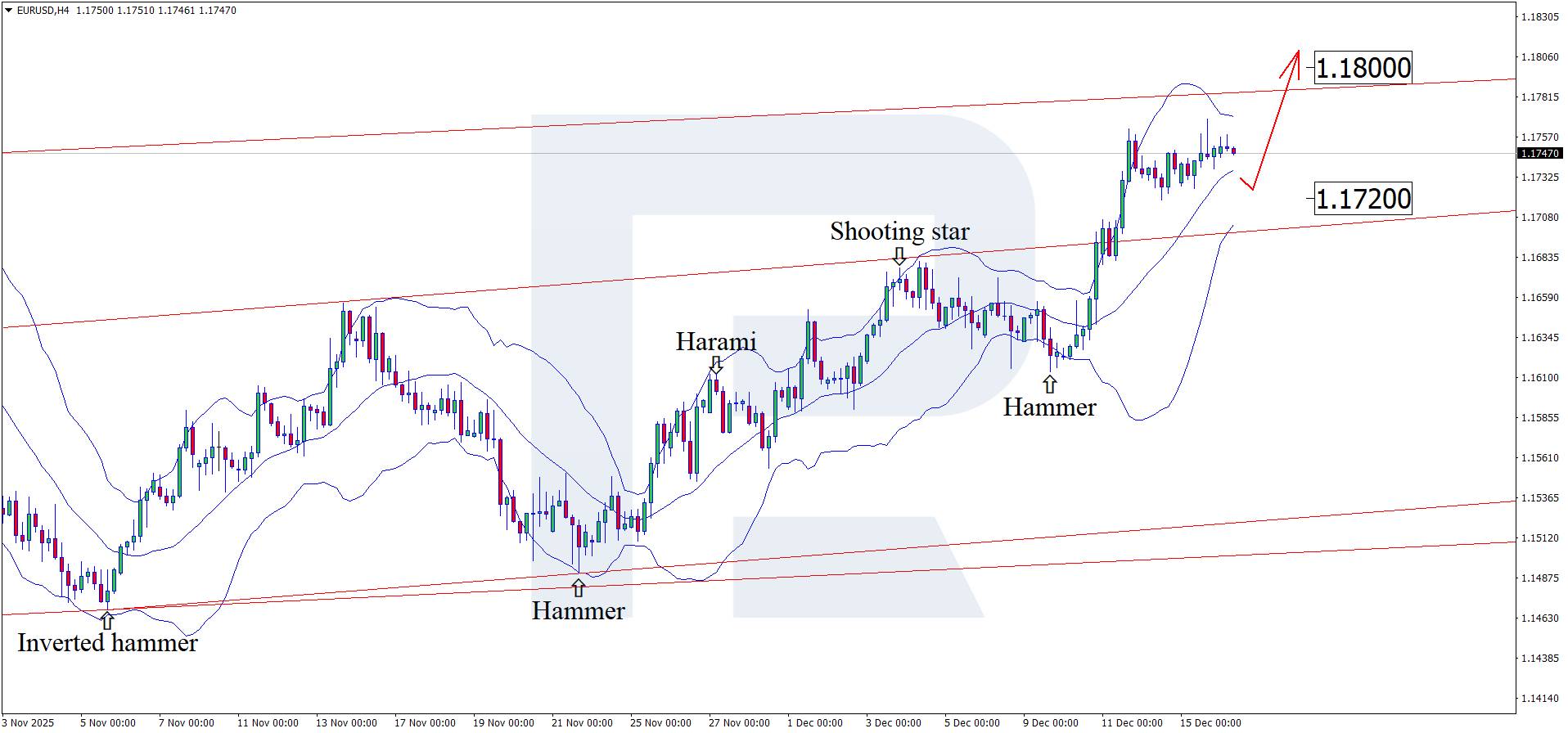

Pada grafik H4, EURUSD telah membentuk pola pembalikan Hammer di dekat Bollinger Band bawah. Pada tahap ini, pasangan mata uang ini mungkin akan melanjutkan gelombang kenaikannya sebagai bagian dari kelanjutan pola tersebut. Mengingat harga tetap berada dalam saluran naik, EURUSD mungkin akan bergerak menuju level 1.1800. Penembusan di atas level ini akan membuka jalan bagi kelanjutan tren naik lebih lanjut.

Pada saat yang sama, prakiraan EURUSD hari ini juga mempertimbangkan skenario alternatif, di mana pasangan mata uang ini terkoreksi menuju level 1.1720 sebelum melanjutkan pertumbuhan.

Euro terus menguat di tengah data pasar tenaga kerja AS yang akan datang. Analisis teknis EURUSD menunjukkan kemungkinan koreksi menuju level support 1.1720 sebelum potensi kelanjutan pergerakan naik.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar