Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Ford Expedition 2025 dengan trim perunggu pada tanggal 30 April 2025 di Pabrik Truk Kentucky milik pembuat mobil tersebut.

Sebuah SUV Ford Expedition 2025 berwarna putih dengan trim eksterior perunggu meluncur dari jalur perakitan di Pabrik Truk Kentucky milik Ford Motor . SUV ini dirakit — dari rangka hingga selesai — oleh para pekerja Amerika di pabrik tersebut. Namun, SUV ini sama sekali tidak "Dibuat di AS".

Sebagian besar komponen utamanya — setidaknya 58% seperti yang tertera pada stiker jendela — dibuat di luar negeri, termasuk 22% dari Meksiko. Itu termasuk mesin Ecoboost V-6 twin-turbocharged 3,5 liter buatan Ford, jantung kendaraan tersebut.

SUV besar yang populer adalah contoh utama betapa rumitnya rantai pasokan otomotif global , dan menggarisbawahi kenyataan bahwa bahkan kendaraan yang keluar dari jalur perakitan AS dari perusahaan Amerika seperti Ford dapat sangat bergantung pada konten non-domestik.

Pabrik perakitan besar di Kentucky yang memiliki lebih dari 9.000 orang yang membangun Expedition, truk pikap F-Series, dan SUV Lincoln Navigator adalah jenis fasilitas yang ditekan oleh Presiden Donald Trump agar dibangun oleh para produsen mobil di AS melalui penggunaan tarif yang agresif .

Setelah Trump mengenakan tarif sebesar 25% pada kendaraan impor dan banyak suku cadang otomotif, produsen mobil mulai berebut untuk menawarkan investasi AS dan melokalisasi rantai pasokan sebanyak mungkin. Namun, meskipun negara akan diuntungkan dari lapangan kerja dan hasil ekonomi jika semua suku cadang mobil bersumber dan diproduksi di AS, para ahli mengatakan hal itu tidak mungkin dilakukan.

"Beberapa komponen yang telah dialihdayakan akan tetap lebih murah untuk diproduksi di lokasi tersebut daripada di AS dalam skala besar, bahkan dengan beberapa tarif yang dikenakan," kata Martin French, seorang eksekutif pemasok lama dan mitra di Berylls Strategy Advisors USA.

Pabrik pemrosesan dan produksi untuk berbagai hal seperti baja, aluminium, dan chip semikonduktor, terutama yang lama yang digunakan untuk mobil, serta bahan baku seperti platinum dan paladium, tidak cukup umum di AS tanpa membangun pabrik atau tambang baru. Para ahli mengatakan proses tersebut akan memakan waktu satu dekade atau lebih untuk dibuat dalam skala besar.

Selain itu, biaya yang lebih tinggi untuk kendaraan yang 100% buatan AS dapat membuat banyak konsumen kehilangan kesempatan untuk membeli kendaraan baru. Hal ini pada gilirannya dapat menyebabkan permintaan yang lebih rendah dan kemungkinan produksi yang lebih rendah.

"Kami dapat memindahkan semuanya ke AS, tetapi jika setiap Ford berharga $50.000, kami tidak akan menang sebagai perusahaan," kata CEO Ford Jim Farley minggu lalu di acara "Squawk Box" CNBC. " Itu adalah tindakan penyeimbangan yang harus dilakukan oleh setiap [produsen mobil], bahkan perusahaan paling Amerika sekalipun."

Farley mengatakan 15% hingga 20% dari suku cadang kendaraan yang dikomoditisasi sulit, jika tidak mustahil, untuk didapatkan di AS saat ini. Itu termasuk hal-hal seperti pengencang kecil, rangkaian kabel yang membutuhkan banyak tenaga kerja, dan semikonduktor senilai hampir $5.000 per kendaraan, yang saat ini sebagian besarnya didapatkan dari Asia.

SP Global Mobility melaporkan bahwa rata-rata terdapat 20.000 komponen dalam sebuah kendaraan saat dibongkar hingga ke baut dan murnya. Komponen tersebut dapat berasal dari 50 hingga 120 negara.

Misalnya, Ford F-150, yang berbagi platform dan beberapa bagian dengan Expedition, dirakit secara eksklusif di AS tetapi memiliki sekitar 2.700 bagian utama yang dapat ditagih, yang tidak termasuk banyak bagian kecil, menurut Caresoft, sebuah firma konsultasi dan pembandingan teknik .

Pemerintahan Trump dapat menurunkan harga kendaraan buatan Amerika dengan menawarkan keringanan pajak atau insentif konsumen, seperti kredit kendaraan listrik hingga $7.500 yang sebelumnya dijanjikan Trump akan dihapuskan.

Namun, biaya kendaraan yang 100% buatan Amerika jauh lebih besar dan lebih rumit daripada yang mungkin terlihat pada pandangan pertama. Bahkan sulit melacak apa yang berasal dari AS, karena produsen mobil diharuskan melaporkan persentase gabungan konten Kanada dan AS dalam kendaraan, bukan hanya konten AS.

Sejumlah analis dan eksekutif otomotif menuturkan kepada CNBC, biaya material saja, tidak termasuk investasi manufaktur, akan menambah ribuan dolar pada titik harga kendaraan, yang akan menghapus keuntungan bagi produsen mobil dan memaksa kenaikan harga bagi konsumen.

Orang-orang, yang diberi kebebasan anonim untuk berbicara, memperkirakan akan ada tambahan ribuan dolar untuk setiap langkah yang diambil untuk mendekati 100% komponen AS dan Kanada.

Mark Wakefield, mitra dan pemimpin pasar otomotif global di firma konsultan AlixPartners, mengatakan tidak ada yang mustahil seiring berjalannya waktu, tetapi investasi yang dibutuhkan untuk sumber daya di AS dan Kanada serta biaya tambahan akan meningkat secara eksponensial semakin dekat perusahaan tersebut dengan kendaraan yang 100% "Buatan AS".

"Biayanya akan semakin besar jika semakin dekat dengan 100%," kata Wakefield. "Mencapai di atas 90% akan mahal, dan mencapai sekitar 95% akan sangat mahal, dan Anda akan mulai mengerjakan hal-hal yang memerlukan waktu lama [untuk melakukannya]."

Untuk mendapatkan sisa 5% hingga 10% itu, jika, atau ketika, Anda mampu, kata Wakefield, hal itu akan mulai "menjadi sangat mahal" dan kemungkinan akan memakan waktu satu dekade atau lebih untuk menyiapkan sumber bahan baku dan produksi ulang beberapa bagian.

"Saya rasa Anda tidak dapat melakukannya lebih dari 95% rata-rata, berapa pun biayanya saat ini, hanya karena Anda perlu membangun banyak hal yang akan memakan waktu lama," katanya. "Pengolahan dan bahan baku, itu memakan waktu yang sangat lama, karena itu adalah fasilitas bernilai miliaran dolar yang memprosesnya."

Dua eksekutif pemasok mobil mengatakan kepada CNBC bahwa akan "tidak realistis," jika tidak mustahil, bagi sebuah perusahaan untuk membangun kendaraan 100% buatan AS saat ini. Eksekutif lain di sebuah perusahaan pembuat mobil memperkirakan kenaikan biaya rata-rata untuk truk pikap ukuran penuh AS yang dirakit di Amerika akan melonjak setidaknya $7.000 untuk mendapatkan sebanyak mungkin komponen dari AS dan Kanada.

Seorang pakar, yang menggeneralisasi biaya, mengatakan bahwa dibutuhkan biaya $5.000 lebih banyak untuk mendapatkan kendaraan yang komponennya di bawah 70% AS/Kanada hingga 75% atau 80%; $5.000 hingga $10.000 lagi untuk mencapai 90%; dan ribuan lagi untuk persentase yang lebih tinggi dari itu.

Dengan menggunakan itu sebagai dasar, harga transaksi rata-rata kendaraan baru di AS saat ini sekitar $48.000, menurut Cox Automotive. Katakanlah kendaraan itu terbuat dari bahan dan suku cadang senilai $30.000. Dengan menambahkan biaya di atas, akan menjadi sekitar $10.000 hingga $20.000 lebih banyak bagi perusahaan.

Cars.com melaporkan bahwa AS sejauh ini merupakan negara termahal untuk memproduksi kendaraan. Harga mobil baru rata-rata yang dirakit di AS lebih dari $53.200, menurut datanya. Bandingkan dengan sekitar $40.700 di Meksiko, $46.148 di Kanada, dan sekitar $51.000 di Tiongkok.

Tanpa bahan baku, seseorang secara teoritis dapat memulai perusahaan mobil baru — sebut saja US Motors — dari awal. US Motors dapat menghabiskan miliaran dolar untuk membangun pabrik baru dan membangun rantai pasokan eksklusif Amerika, tetapi kendaraan yang akan diproduksi kemungkinan akan bervolume rendah dan sangat mahal, kata para ahli.

Pikirkan Ferrari : Setiap mobil dari pembuat mobil ikonik ini berasal dari Italia, dengan sebanyak mungkin komponen bersumber dari tanah air perusahaan tersebut.

Tetapi bahkan mobil sport Ferrari yang bernilai jutaan dolar memiliki suku cadang atau bahan mentah untuk berbagai hal seperti kantung udara, rem, ban, baterai, dan lain-lain yang berasal dari pemasok dan fasilitas non-Italia.

"Jika Anda melakukannya dengan volume yang sangat rendah dan Anda sangat inovatif serta berbeda dengan kendaraan tersebut, Anda dapat membuat kendaraan seharga $300.000-$400.000 yang sepenuhnya buatan Amerika," kata Wakefield. "Untuk melakukannya dalam skala besar, dibutuhkan waktu 10-15 [tahun] dan $100 miliar untuk melakukannya."

Memastikan 75% komponen kendaraan berasal dari AS dan Kanada serta perakitan akhir di Amerika adalah target yang jauh lebih dapat dicapai yang "tidak benar-benar memaksa Anda melakukan hal-hal yang tidak ekonomis," kata Wakefield, seraya mencatat bahwa beberapa kendaraan memenuhi standar itu saat ini.

Namun, untuk mencapai ambang batas tersebut dalam skala yang lebih besar, kemungkinan diperlukan investasi baru senilai miliaran dolar dari produsen mobil dan pemasok untuk melokalisasi produksi. Beberapa produsen mobil dapat melakukannya dengan lebih mudah, sementara yang lain memerlukan perubahan besar dalam pengadaan dan produksi.

Kendaraan yang memenuhi standar 75% suku cadang AS/Kanada untuk model tahun 2025 meliputi Kia EV6, dua versi Tesla Model 3, dan Honda Ridgeline AWD Trail Sport, menurut data kandungan kendaraan terbaru yang diwajibkan oleh National Highway Traffic Safety Administration. Hampir 20 kendaraan lainnya berada pada 70% atau lebih tinggi, sementara beberapa kendaraan masih perlu ditambahkan ke data.

Hal itu sebanding dengan data NHTSA tahun model 2007, di mana 16 kendaraan teratas — semuanya dari GM dan Ford — memiliki 90% atau lebih konten AS dan Kanada. Ford Expedition pada saat itu termasuk yang tertinggi yaitu 95%, tetapi itu terjadi sebelum meluasnya globalisasi rantai pasokan industri otomotif setelah Resesi Hebat — dan sebelum beberapa kemajuan teknologi utama dalam mobil membuat suku cadang dan material baru menjadi lebih penting.

Selama beberapa dekade, ada tren berkurangnya konten AS/Kanada karena globalisasi rantai pasokan dan peningkatan penggunaan Meksiko sebagai sumber suku cadang dan komponen, menurut Sekolah Bisnis Kogod Universitas Amerika.

Kendaraan impor dari banyak merek mewah, khususnya produsen Jerman dan Lexus dari Toyota, hanya memiliki sedikit konten yang bersumber dari AS. Banyak yang tidak memiliki konten sama sekali atau hanya 1%, menurut data federal.

Persentase AS/Kanada, berdasarkan Undang-Undang Pelabelan Mobil Amerika tahun 1992, dihitung berdasarkan "jalur mobil" dan bukan untuk setiap kendaraan individual dan dapat dibulatkan ke angka 5% terdekat. Angka tersebut dihitung oleh produsen mobil dan dilaporkan ke pemerintah.

Akan tetapi, tingginya ambang batas suku cadang Amerika Utara juga tidak berarti kendaraan tersebut diproduksi di AS. Toyota RAV4 2024, misalnya, dilaporkan memiliki 70% suku cadang AS/Kanada dan dibuat di Kanada.

"Secara teori, Anda bisa memiliki kendaraan yang dibuat di AS, tetapi hanya memiliki 1% komponen dan konten," kata Patrick Masterson, peneliti utama untuk " American-Made Index " milik Cars.com.

Indeks tahunan kendaraan AS teratas dari Cars.com memperhitungkan perakitan kendaraan, suku cadang, dan faktor-faktor lainnya. Tidak ada kendaraan dari Ford atau General Motors yang masuk dalam 10 besar, sementara dua Tesla, dua Honda, dan satu Volkswagen menempati lima posisi teratas.

Studi ini memeringkat 100 kendaraan berdasarkan lima kriteria yang sama yang digunakan sejak edisi 2020: lokasi perakitan, konten komponen, asal mesin, asal transmisi, dan tenaga kerja manufaktur AS. Lebih dari 400 kendaraan model tahun 2024 dianalisis untuk menentukan 100 kendaraan dalam daftar tersebut.

Ford Expedition 2025 berwarna putih yang baru-baru ini meluncur dari jalur perakitan di Kentucky diperkirakan akan mendapat skor lebih tinggi daripada model tahun sebelumnya, yang menduduki peringkat ke-78, karena adanya peningkatan konten dalam negeri.

Masterson mengatakan ada peningkatan minat dan popularitas untuk "Indeks Buatan Amerika" tahun ini di tengah kebijakan tarif dan nasionalisme Trump.

"Lalu lintas pada 'American-Made Index' tahun ini meningkat pesat. … Orang-orang khawatir tentang hal ini, mungkin lebih dari sebelumnya," kata Masterson, yang kemudian menambahkan "akan sangat sulit untuk membuat [kendaraan] 100% buatan AS."

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar

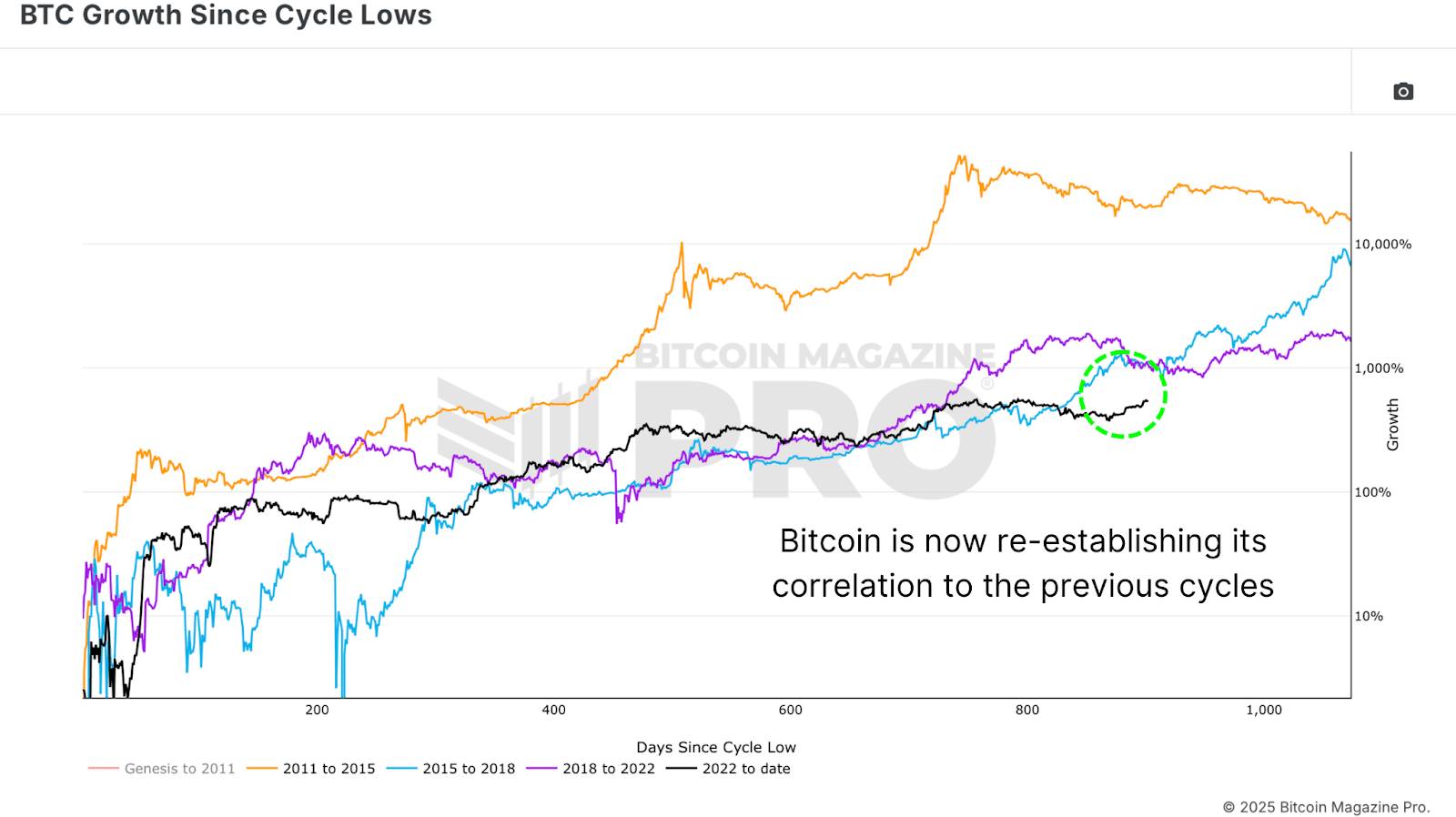

Gambar 1: Pergerakan harga Bitcoin yang menguat pada tahun 2025 mencerminkan siklus sebelumnya.

Gambar 1: Pergerakan harga Bitcoin yang menguat pada tahun 2025 mencerminkan siklus sebelumnya. Gambar 2: Skor MVRV-Z menunjukkan kesamaan perilaku dengan kenaikan harga Bitcoin tahun 2017.

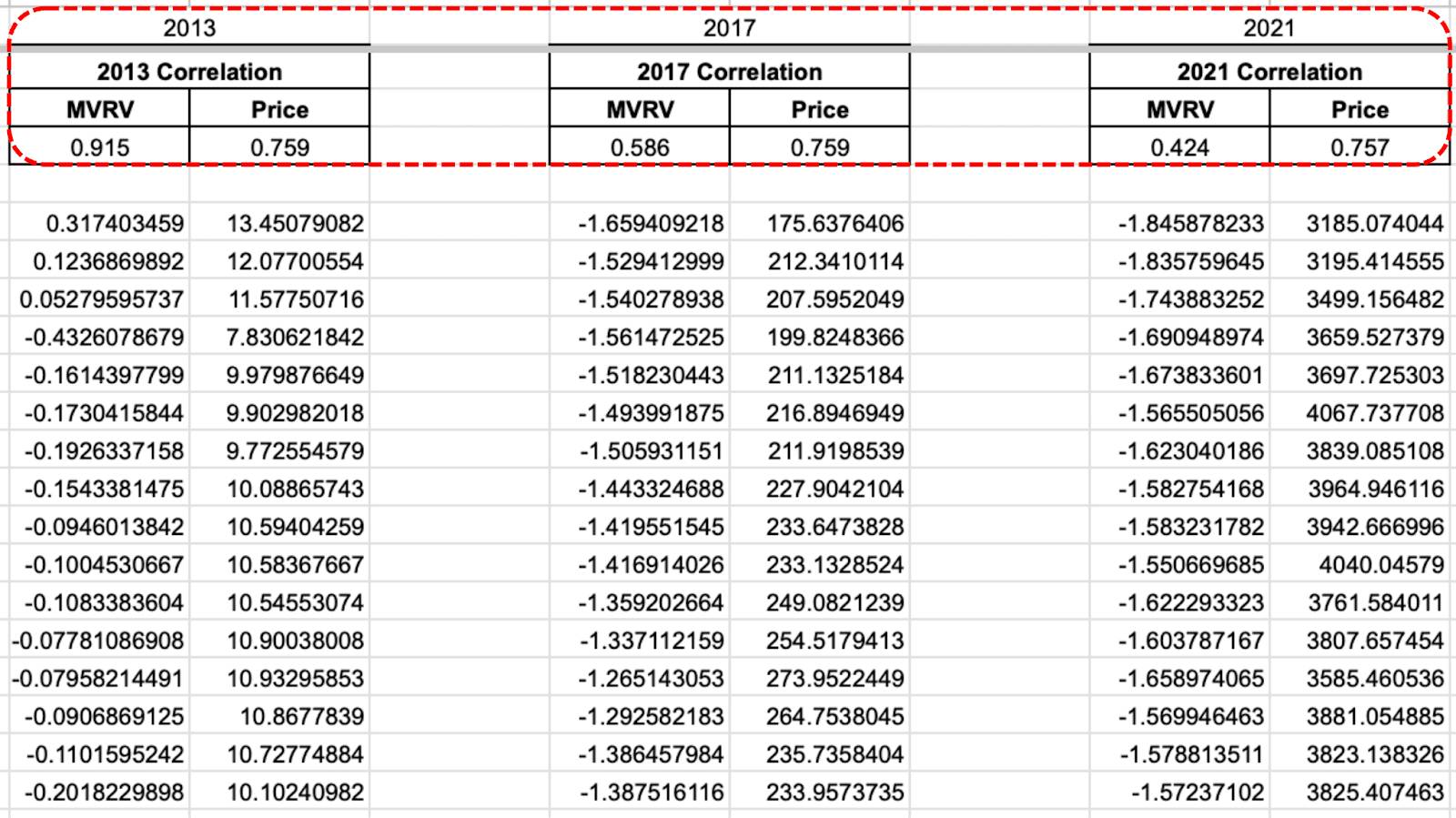

Gambar 2: Skor MVRV-Z menunjukkan kesamaan perilaku dengan kenaikan harga Bitcoin tahun 2017.  Gambar 3: Korelasi perilaku lintas siklus menggunakan skor MVRV-Z bergulir dan aksi harga.

Gambar 3: Korelasi perilaku lintas siklus menggunakan skor MVRV-Z bergulir dan aksi harga. Gambar 4: Laju perubahan dalam Gelombang HODL 1+ Tahun menunjukkan keyakinan terhadap harga Bitcoin di masa mendatang.

Gambar 4: Laju perubahan dalam Gelombang HODL 1+ Tahun menunjukkan keyakinan terhadap harga Bitcoin di masa mendatang.  Gambar 5: Pengulangan pertumbuhan harga Bitcoin eksponensial tahun 2017 mungkin ambisius.

Gambar 5: Pengulangan pertumbuhan harga Bitcoin eksponensial tahun 2017 mungkin ambisius.