Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Washington menjadi tuan rumah KTT penting untuk membentuk aliansi mineral penting melawan dominasi China, yang diperumit oleh keraguan AS terhadap usulan harga minimum.

Amerika Serikat menjadi tuan rumah konferensi penting di Washington, DC, yang mengumpulkan para menteri dari puluhan negara untuk membahas masa depan rantai pasokan mineral penting. KTT ini bertujuan untuk membangun aliansi global guna melawan dominasi Tiongkok atas sumber daya yang penting untuk pertahanan, kecerdasan buatan, dan sektor teknologi modern.

Salah satu poin utama perdebatan adalah usulan untuk menetapkan harga minimum untuk mineral-mineral penting, sebuah gagasan yang didukung oleh banyak negara peserta. Namun, laporan menunjukkan bahwa AS ragu-ragu untuk mendukung harga minimum tersebut, sehingga menciptakan titik ketegangan utama dalam perundingan.

Pertemuan ini menyusul pengumuman Presiden Donald Trump tentang Proyek Vault, sebuah cadangan mineral strategis untuk AS. Inisiatif ini akan dimodali dengan $2 miliar dari sumber swasta dan didukung oleh pinjaman $10 miliar dari Bank Ekspor-Impor AS.

Pertemuan Tingkat Menteri Mineral Kritis, yang diselenggarakan oleh Menteri Luar Negeri Marco Rubio di Departemen Luar Negeri, adalah upaya baru yang dipimpin AS untuk membangun koalisi yang dapat mendiversifikasi dan mengamankan pasokan global sumber daya vital ini. Sesi utama dijadwalkan pada hari Rabu.

Saat ini, Tiongkok mendominasi pasar, mengendalikan sebagian besar mineral langka di dunia. Negara ini menguasai sekitar 60% mineral tersebut dan, yang lebih penting, memproses 90% pasokan global, memberikannya pengaruh besar atas segala hal, mulai dari ponsel pintar hingga jet tempur.

Koalisi Global Berkumpul

Delegasi dari lebih dari 50 negara hadir, termasuk kekuatan ekonomi utama seperti negara-negara G7 (Kanada, Prancis, Jerman, Italia, Jepang, Inggris, dan AS), Uni Eropa, Australia, dan Selandia Baru.

Di sela-sela acara utama, Menteri Luar Negeri Rubio mengadakan pertemuan bilateral penting. Ia bertemu dengan Menteri Luar Negeri Korea Selatan Cho Hyun untuk membahas komitmen Seoul dalam berinvestasi di industri AS dan mengamankan rantai pasokan mineral. Ia juga bertemu dengan Menteri Luar Negeri India Subrahmanyam Jaishankar untuk menjajaki kerja sama di bidang mineral kritis.

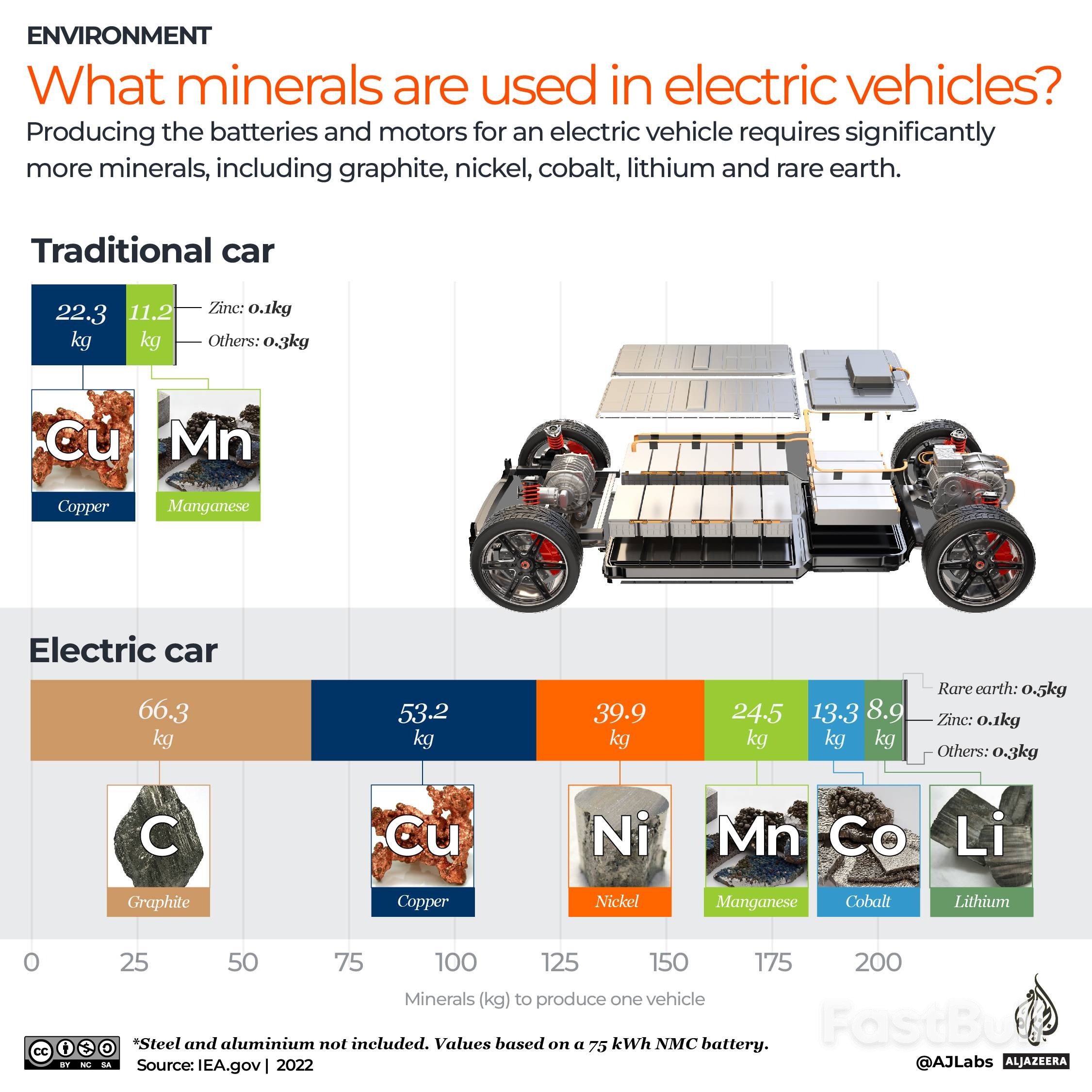

Mineral kritis adalah sumber daya non-bahan bakar yang menjadi tulang punggung teknologi modern. Mineral ini sangat diperlukan untuk proses manufaktur:

• Baterai dan kendaraan listrik

• Semikonduktor dan elektronik canggih

• Perangkat keras militer dan sistem pertahanan

• Instalasi kabel dan generator energi terbarukan

Pemerintah AS mendefinisikan mineral-mineral tersebut sebagai mineral "penting bagi keamanan ekonomi atau nasional" dengan rantai pasokan yang "rentan terhadap gangguan." Kerentanan ini sangat nyata: AS sepenuhnya bergantung pada impor untuk 12 mineral penting dan mengimpor setidaknya setengah dari pasokannya untuk 29 mineral lainnya. Contoh utamanya termasuk nikel, kobalt, litium, aluminium, dan seng.

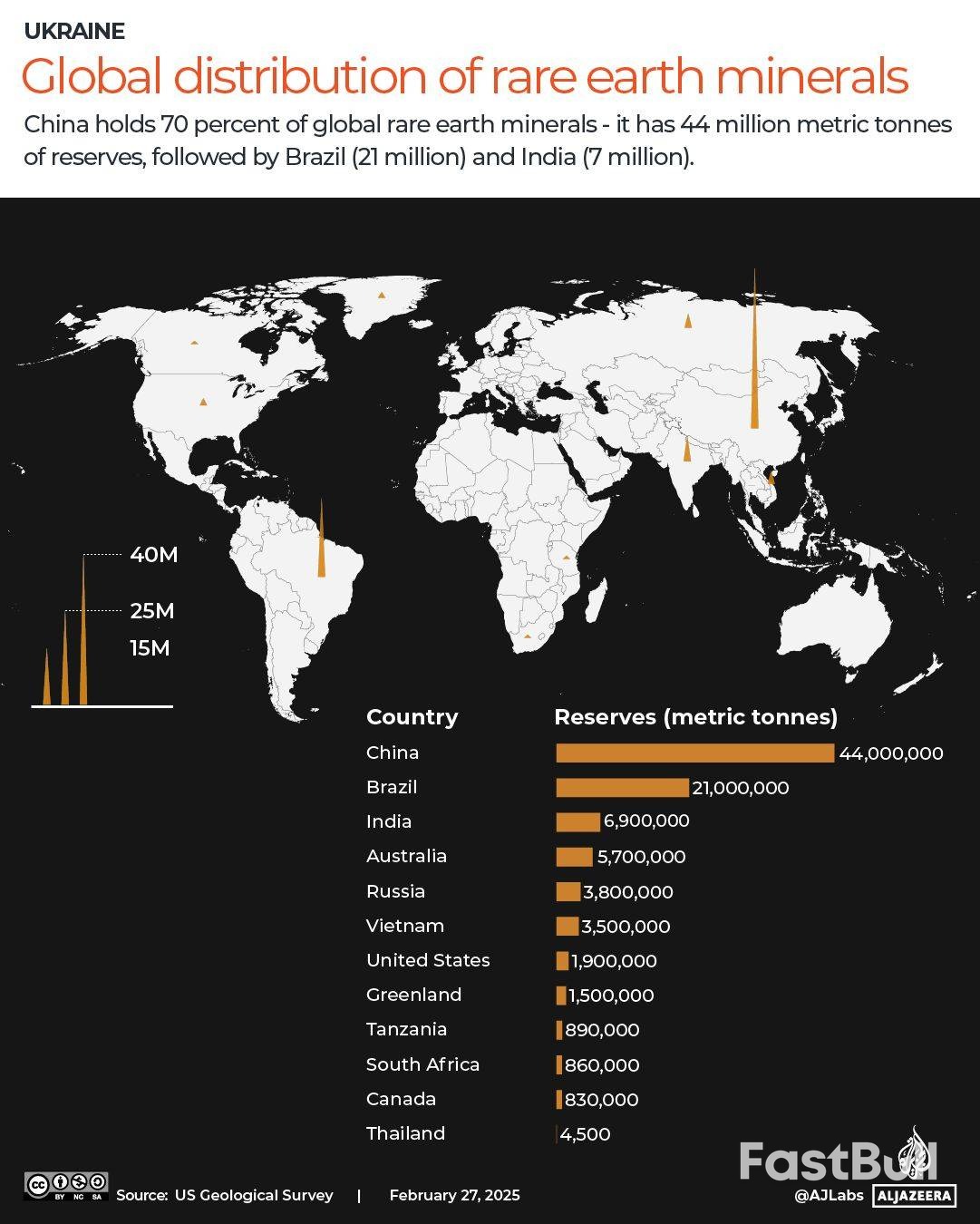

Pentingnya Strategis Unsur Tanah Langka

Dalam kelompok ini, 17 unsur tanah jarang—yang meliputi 15 lantanida ditambah skandium dan ittrium—sangat penting. Cina memiliki cadangan 12 unsur ini. Sifat magnetiknya yang unik membuat unsur-unsur ini diperlukan untuk memproduksi magnet permanen yang digunakan dalam otomatisasi industri, motor kendaraan listrik, turbin angin, dan perangkat medis.

Karena pasokan magnet permanen Eropa hampir seluruhnya berasal dari Tiongkok, negara-negara Barat semakin khawatir tentang akses mereka terhadap bahan-bahan ini. Biaya pemrosesan yang tinggi dan limbah lingkungan beracun yang dihasilkan selama penambangan menambah kompleksitas dalam mengembangkan sumber alternatif.

Menurut Survei Geologi AS (USGS), cadangan logam tanah jarang global mencapai sekitar 110 juta ton pada tahun 2024. Sebuah laporan tahun 2024 dari Pusat Studi Strategis dan Internasional menggambarkan posisi Tiongkok sebagai "hampir monopoli," yang diperkuat oleh ribuan paten untuk teknologi pengolahan canggihnya.

Tahun lalu, Beijing mulai membatasi ekspor 12 logam tanah jarang yang dikuasainya, memberlakukan pembatasan pada tujuh logam pada bulan April dan lima sisanya pada bulan Oktober. Gencatan senjata perdagangan sementara tercapai antara Presiden Trump dan Presiden Tiongkok Xi Jinping pada akhir Oktober, di mana Tiongkok setuju untuk menangguhkan lima pembatasan terakhir selama satu tahun sebagai imbalan atas pencabutan ancaman tarif 100% oleh Trump terhadap barang-barang Tiongkok.

Pidato pembukaan pertemuan tingkat menteri akan disampaikan oleh Wakil Presiden JD Vance, Menteri Rubio, dan pejabat senior AS lainnya. Topik utama yang akan dibahas adalah penerapan harga minimum mineral. Para pendukung berpendapat bahwa harga minimum akan mengurangi risiko investasi, mendorong diversifikasi pasokan, dan mencegah pemain dominan menggunakan harga rendah untuk menyingkirkan pesaing yang lebih kecil.

Namun, Reuters melaporkan bahwa pemerintahan Trump mulai menarik diri dari jaminan harga minimum. Berita ini menyebabkan penurunan saham pertambangan Australia, karena Australia telah menjadi pendukung vokal kebijakan tersebut. Dengan cadangan logam tanah jarang yang besar, Australia memposisikan diri sebagai alternatif utama bagi China dan berinvestasi besar-besaran dalam kapasitas pengolahannya.

Para analis memperkirakan AS akan menggunakan konferensi tersebut untuk menyelaraskan para mitra dengan tujuan strategisnya sendiri. "AS kemungkinan akan mendorong negara-negara mitra untuk menandatangani kesepakatan mineral di mana perusahaan-perusahaan AS mendapatkan perlakuan istimewa atau setidaknya akses ke deposit mineral," kata Raphael Deberdt, seorang peneliti pascadoktoral di Copenhagen Business School, kepada Al Jazeera.

Deberdt mencatat bahwa meskipun mengamankan akses adalah salah satu tujuan, AS juga bertujuan untuk mendorong investasi guna memperluas produksi logam tanah jarang, kobalt, nikel, dan grafit. Ia menambahkan bahwa AS kemungkinan akan mempromosikan "penataan ulang rantai pasokan mineral penting untuk mengarahkan pengolahan ke wilayahnya sendiri dan wilayah negara-negara sekutu." Namun, ia memperingatkan bahwa ini tetap merupakan tujuan jangka panjang, karena kemampuan pengolahan AS masih minimal dibandingkan dengan China.

Selain Australia, yang memiliki cadangan logam tanah jarang terbesar keempat di dunia, wilayah lain juga sedang dieksplorasi. Perjanjian mineral penting yang ditandatangani oleh Perdana Menteri Anthony Albanese dan Presiden Trump pada bulan Oktober memberi AS akses ke mineral Australia sebagai imbalan atas investasi. Namun, cadangan Australia hanya sepertujuh dari cadangan China, sehingga mendorong AS untuk mencari pemasok potensial lainnya.

Greenland, yang kaya akan logam tanah jarang, merupakan sumber potensial lainnya, meskipun penambangan di sana terbatas karena penentangan dari komunitas adat Inuit.

Sebagai respons terhadap kerentanan rantai pasokan, berbagai negara semakin banyak menimbun mineral-mineral penting. Proyek Vault AS merupakan bagian dari tren global yang terus berkembang:

• Jepang: Pada Maret 2020, Jepang memperkuat sistem penimbunan mineral tanah jarang sebagai bagian dari strategi sumber daya internasionalnya.

• Korea Selatan: Memiliki cadangan senjata nuklir jangka panjang yang dikelola oleh perusahaan milik negara.

• Uni Eropa: Pada bulan Desember, Komisi Eropa mengadopsi Rencana Aksi RESourceEU, yang mencakup rencana untuk Pusat Bahan Baku Kritis Eropa guna mendiversifikasi pasokan melalui penimbunan.

• Australia: Pada bulan Januari, pemerintah mengumumkan rincian baru untuk Cadangan Strategis Mineral Kritis senilai $1,2 miliar.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar