Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

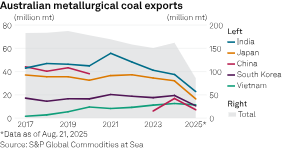

Produsen batubara metalurgi Australia mengharapkan ekspor yang lebih tinggi ke India tetapi menghadapi persaingan yang meningkat dari AS dan Rusia, menurut data S&P Global Commodities at Sea.

Produsen batu bara metalurgi Australia memperkirakan peningkatan ekspor ke India, tetapi menghadapi persaingan yang semakin ketat dari AS dan Rusia, menurut data SP Global Commodities at Sea . BHP Group Ltd., Whitehaven Coal Ltd., dan Yancoal Australia Ltd. memaparkan peningkatan produksi batu bara metalurgi pada tahun fiskal 2025, seraya menekankan pertumbuhan permintaan India, yang dapat membantu menahan penurunan harga realisasi rata-rata. Platts menilai harga premium ekspor batu bara kokas keras Australia untuk FOB Pantai Timur sebesar $187,50/mt pada 22 Agustus, turun dari $200,50/mt pada tahun sebelumnya.

Meskipun Jepang menyumbang sekitar setengah dari total volume Whitehaven, "India justru muncul dengan 11% sekarang, yang merupakan hal yang baik karena jejak itu kami tahu akan berkembang pesat seiring berjalannya waktu," ujar Paul Flynn, direktur pelaksana dan CEO, pada 21 Agustus dalam panggilan telepon dengan para analis untuk tahun fiskal 2025. Pada tahun fiskal 2025, India melonjak menjadi tujuan ekspor terbesar kedua Whitehaven dengan pendapatan sebesar A$795 juta — semuanya berasal dari batu bara — di belakang Jepang yang mencapai A$2,73 miliar, menurut laporan tahunan perusahaan tambang tersebut.

"Secara struktural, India sangat bergantung pada pasar batu bara metalurgi melalui laut. India hampir tidak memiliki sumber daya sendiri... dan Australia sudah menjadi pemasok terbesar bagi permintaan batu bara metalurgi India," ujar Flynn dalam konferensi pers di hari yang sama. "Dengan pertumbuhan kapasitas konstruksi tanur sembur di [India], kami melihat prospek pertumbuhan permintaan batu bara metalurgi yang sangat kuat; dan kami melihat peluang yang terbatas untuk pasokan baru, oleh karena itu kami berpandangan bahwa harga akan terus menguat dan Anda akan melihat harga yang lebih baik sebagai hasilnya," tambah Flynn.

Meskipun total ekspor batu bara logam Australia meningkat setiap tahunnya pada tahun 2024, tren penurunan ekspor ke India yang dimulai pada tahun 2021 masih berlanjut, menurut data CAS. Pada tahun 2024, ekspor ke India mencapai 37,5 juta ton dari total ekspor Australia sebesar 161,9 juta ton. Kembalinya Tiongkok ke pasar batu bara Australia, setelah melarang batu bara dari Australia pada tahun 2020, turut bertanggung jawab atas penurunan ekspor Australia ke India dalam beberapa tahun terakhir, ujar Pranay Shukla, kepala riset komoditas dan angkutan curah kering di Commodity Insights, dalam sebuah wawancara. Diversifikasi pasokan batu bara logam India, termasuk dari AS, juga menjadi salah satu faktornya, tambah Shukla.

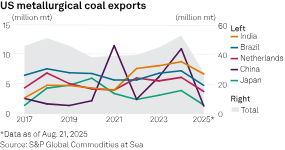

Impor batu bara logam mulia India dari AS terus meningkat setelah tahun 2021, mencapai rekor 8,8 juta ton pada tahun 2024, kedua setelah Tiongkok dengan 11 juta ton. India sudah menjadi tujuan utama batu bara logam mulia AS tahun ini dengan 6,7 juta ton per 21 Agustus, di atas Brasil (4,8 juta ton) dan Belanda (3,7 juta ton). Tiongkok mencapai 1,4 juta ton di tengah ketegangan perdagangan dengan AS. AS, yang industri batu baranya kini didukung oleh presiden yang akomodatif, merupakan sumber batu bara logam mulia tertinggi ketiga India setelah Australia dan Rusia pada tahun 2024. Ekspor Rusia ke subbenua tersebut juga meningkat sejak tahun 2021.

Perlambatan di sektor properti Tiongkok menurunkan permintaan dan memangkas harga batu bara di seluruh kategori produk pada tahun fiskal 2025, dan "permintaan India juga telah diredam oleh datangnya musim hujan lebih awal bersamaan dengan tingkat produksi domestik yang lebih tinggi," kata Yancoal pada 19 Agustus dalam laporan semesterannya. Namun, "peluang pertumbuhan India itu nyata," ujar Mark Salem, manajer umum eksekutif pemasaran Yancoal, dalam panggilan analis pada 20 Agustus.

"Keuntungan pasar India adalah India tidak memproduksi batu bara metalurgi sendiri, tidak seperti Tiongkok. Oleh karena itu, berdasarkan asumsi pertumbuhan PDB dan profil permintaan berdasarkan rencana infrastruktur mereka, mereka akan membutuhkan batu bara kokas untuk memenuhi kebutuhan pertumbuhan tersebut," ujar Salem. CEO BHP, Mike Henry, juga menyoroti India sebagai "titik terang untuk permintaan komoditas" dalam konferensi pers hasil fiskal 2025 pada 19 Agustus.

"Pertumbuhan produksi besi kasar India tetap kuat" selama tahun fiskal 2025, dan "impor batu bara kokas keras yang kuat dari negara-negara berkembang seperti India akan menghasilkan permintaan yang terus tumbuh dan tangguh selama beberapa dekade mendatang," ungkap BHP dalam laporan keuangannya. "India kemungkinan akan tetap menjadi negara dengan pertumbuhan ekonomi utama tercepat, didorong oleh investasi publik yang berkelanjutan, kondisi moneter yang membaik, dan aktivitas sektor jasa yang tangguh," kata BHP.

Namun, Henry mencatat dalam panggilan tersebut bahwa BHP telah meremehkan ketahanan permintaan baja di Tiongkok, yang produksinya diyakini telah mencapai puncaknya pada tahun 2020. BHP telah melihat "permintaan komoditas yang kuat di Tiongkok dari pertumbuhan yang terus kuat di sana, termasuk dari sektor infrastruktur dan elektrifikasi, meskipun permintaan dari sektor properti masih lemah," tambah Henry.

Flynn juga menyoroti kebijakan Tiongkok yang "berfokus pada pembatasan surplus produksi batu bara dan tentu saja, surplus produksi baja." Ekspor batu bara Whitehaven ke Tiongkok melonjak lebih dari 957% menjadi A$571 juta pada tahun fiskal 2025 — seluruhnya metalurgi — sehingga menjadi tujuan ekspor tertinggi ketiga perusahaan pertambangan tersebut setelah bahkan tidak masuk dalam 10 besar pada tahun fiskal 2024.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar