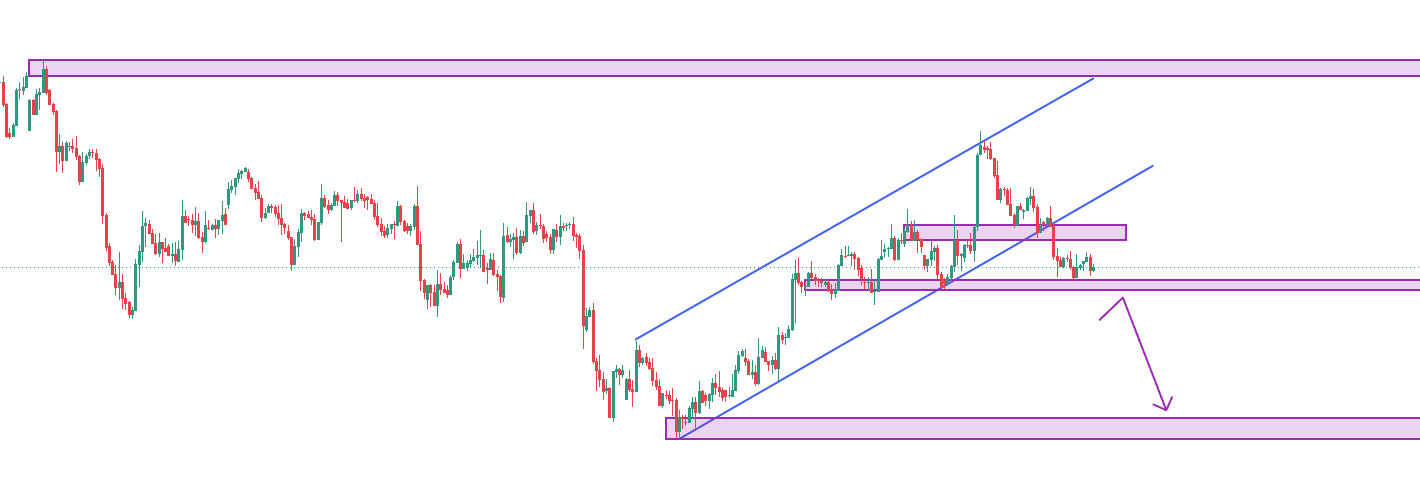

- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Laporan CPI AS menjadi pusat perhatian untuk mengukur dampak tarif. Kemajuan dalam negosiasi perdagangan juga akan diperhatikan, terutama dengan China. Penjualan Ritel AS, PDB Inggris, dan Jepang juga menjadi agenda.

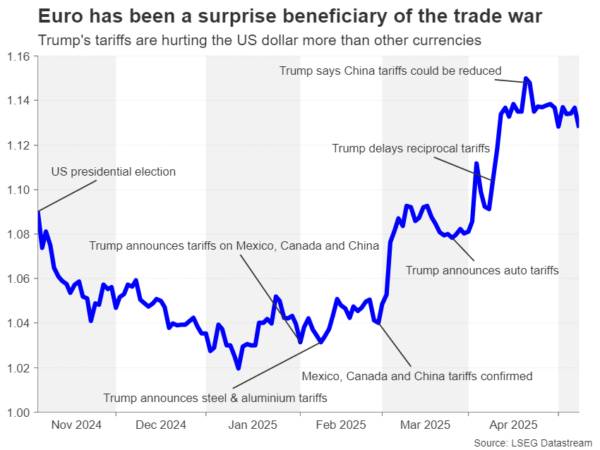

Meskipun masih ada kekhawatiran tentang resesi, data yang tersedia menunjukkan ekonomi AS dalam kondisi terburuk, menuju perlambatan. Belum ada tanda-tanda bahwa inflasi meningkat, karena baik ukuran CPI maupun PCE menurun pada bulan Maret. Namun, penurunan inflasi kemungkinan hanya bersifat sementara karena tarif timbal balik yang berlaku secara luas mulai berlaku pada tanggal 9 April. Meskipun pungutan yang lebih tinggi yang ditetapkan di atas tarif universal 10% ditunda selama 90 hari dan beberapa pengecualian lainnya juga diumumkan, harga sebagian besar impor diperkirakan akan naik setidaknya dalam jumlah yang sama, dengan banyak impor dari Tiongkok menghadapi tarif yang lebih tinggi sebesar 145%.

Namun, diperkirakan hanya sedikit dari biaya tersebut yang dibebankan kepada konsumen pada bulan April. Banyak bisnis yang menaikkan tarif impor mereka sebelum 'Hari Pembebasan', sementara yang lain mungkin berharap bahwa sebagian besar tarif akan segera dihapus dan menunda kenaikan harga. Namun, ini bergantung pada kesepakatan perdagangan yang dicapai pemerintahan Trump dengan mitra dagang utamanya dalam beberapa bulan, sesuatu yang mungkin tidak terlalu realistis.

Namun, ini berarti bahwa laporan CPI bulan April tidak akan menjadi bencana seperti yang diharapkan. Indeks harga konsumen diperkirakan meningkat sebesar 0,3% dari bulan ke bulan, dan tetap tidak berubah pada 2,4% secara tahunan. CPI inti juga diperkirakan meningkat sebesar 0,3% selama bulan tersebut dan tetap tidak berubah pada 2,8% dari tahun ke tahun.

The Fed memperingatkan adanya peningkatan risiko terhadap inflasi dan pengangguran pada pertemuan kebijakannya di bulan Mei sehingga setiap kejutan positif pada data pada hari Selasa dapat menyebabkan investor semakin mengurangi ekspektasi penurunan suku bunga mereka untuk tahun 2025.

Namun, karena The Fed juga memiliki lapangan kerja penuh sebagai bagian dari mandat gandanya, taruhan pemotongan suku bunga merupakan pilihan antara inflasi dan apa yang terjadi di perekonomian secara keseluruhan. Saat ini, The Fed berhati-hati dalam mengelola ekspektasi inflasi, oleh karena itu, ia tetap teguh pada sikap menunggu dan melihat. Namun, kemerosotan ekonomi yang tiba-tiba akan mendorongnya untuk mempertimbangkan kembali posisi ini, seperti yang telah ditunjukkan oleh beberapa pejabat The Fed.

Penjualan eceran adalah salah satu kumpulan data yang dapat bergerak ke arah yang berlawanan dengan laporan inflasi. Setelah melonjak sebesar 1,5% b/b pada bulan Maret, penjualan eceran mungkin hanya meningkat sebesar 0,1% pada bulan April. Angka-angka tersebut akan dirilis pada hari Kamis bersamaan dengan harga produsen, produksi industri, dan indeks manufaktur Philly Fed. Ada serangkaian rilis lebih lanjut pada hari Jumat, termasuk izin bangunan, pembangunan perumahan, indeks manufaktur Empire State, dan survei sentimen konsumen awal dari University of Michigan.

Yang terakhir akan sangat penting karena metrik ekspektasi inflasi UoM telah melonjak secara signifikan dalam beberapa bulan terakhir, yang kemungkinan berkontribusi terhadap kehati-hatian Fed.

Namun, karena investor berusaha keras meneliti semua data untuk mendapatkan petunjuk, ada kemungkinan bahwa berita utama terkait tarif akan memiliki dampak yang lebih besar pada pasar. Menteri Keuangan AS Scott Bessent dan Perwakilan Dagang Jamieson Greer akan mengadakan pembicaraan dengan pejabat senior Tiongkok di Swiss pada hari Sabtu.

Ini adalah pertemuan tingkat tinggi pertama antara kedua negara sejak meningkatnya ketegangan perdagangan pada bulan Februari dan taruhannya tinggi. Pasar untuk saat ini hanya bersorak atas fakta bahwa kedua pihak telah sepakat untuk terlibat dalam pembicaraan langsung. Namun, ada banyak hal yang menunjukkan bahwa Washington dan Beijing cukup jauh berbeda dalam hal titik awal mereka, sehingga kekecewaan apa pun dapat menyebabkan pembalikan sentimen positif, yang menarik aset berisiko lebih rendah pada awal minggu perdagangan.

Potensi aksi jual mungkin tidak terlalu parah bagi pound dan saham Inggris menyusul kesepakatan yang dicapai antara AS dan Inggris mengenai perdagangan yang mengurangi tarif 25% untuk mobil dan baja ke tarif dasar 10%. Meskipun tampaknya Inggris tidak berhasil memenangkan banyak konsesi dalam perjanjian awal ini, kesepakatan ini juga menyusul kesepakatan dengan India, serta peningkatan hubungan dengan Uni Eropa.

Selanjutnya, pound telah membentuk support kuat tepat di atas level $1,32, tetapi pada saat yang sama, pound tidak memiliki momentum untuk menembus level $1,34. Jika tidak ada reli risiko global, rilis ekonomi Inggris minggu depan mungkin tidak cukup untuk membangkitkan kembali semangat.

Angka ketenagakerjaan Inggris untuk bulan Maret akan dirilis pada hari Selasa, dengan Bank of England terus memantau pertumbuhan upah, yang terbukti sangat sulit diatasi. BoE tidak memperkirakan inflasi akan mencapai target 2% hingga tahun 2027, tetapi kekhawatiran tentang pertumbuhan membuat inflasi terus melambat. Pembaruan ekonomi akan dirilis pada hari Kamis saat data PDB kuartal pertama dipublikasikan.

Di seberang Selat, minggu ini akan relatif tenang bagi kawasan euro, dengan negosiasi perdagangan AS-UE kemungkinan menjadi fokus utama bagi para investor. UE dilaporkan tengah mempertimbangkan tarif yang lebih tinggi hingga 95 miliar euro untuk barang-barang AS yang dapat dikenakan blok tersebut jika perundingan gagal. Di sisi lain, tanda-tanda kemajuan apa pun dapat memacu euro, yang telah mengonsolidasikan keuntungannya yang disebabkan oleh perang dagang selama tiga minggu terakhir.

Di sisi data, indeks sentimen ekonomi ZEW dari Jerman mungkin akan menarik perhatian pada hari Selasa, sementara pada hari Kamis, data ketenagakerjaan triwulanan dan estimasi kedua pertumbuhan PDB Q1 untuk Zona Euro akan dirilis.

Jepang juga ingin mencapai kesepakatan baru mengenai perdagangan dengan Amerika Serikat karena pemulihan ekonomi yang rapuh kemungkinan menemui masalah dalam tiga bulan pertama tahun 2025. Angka PDB yang akan dirilis pada hari Jumat diperkirakan akan menunjukkan bahwa ekonomi Jepang mengalami kontraksi ringan, sebesar 0,1%, pada Q1.

Kinerja yang lamban bahkan sebelum tarif Trump mulai berlaku adalah salah satu alasan mengapa Bank of Japan menjadi kurang yakin untuk menaikkan suku bunga lagi. Meskipun demikian, para pembuat kebijakan menjadi semakin khawatir tentang kekakuan inflasi pangan, yang pada akhirnya dapat meningkatkan tekanan harga yang mendasarinya.

Oleh karena itu, kenaikan suku bunga bukanlah hal yang mustahil dan setiap penguatan tak terduga dalam perekonomian akan meningkatkan kemungkinan pengetatan lebih lanjut di akhir tahun, yang akan mendorong penguatan yen.

Mungkin juga ada beberapa petunjuk tentang prospek kenaikan suku bunga dalam Ringkasan Pendapat BoJ pada pertemuan April-Mei yang akan diterbitkan pada hari Senin. Ringkasan tersebut akan memberikan sedikit gambaran tentang seberapa kuat anggota dewan berpegang teguh pada tekad mereka untuk menormalkan kebijakan.

Terakhir, di Australia, pasar tenaga kerja akan menjadi sorotan, karena angka pertumbuhan upah Q1 akan dirilis pada hari Rabu, diikuti oleh laporan ketenagakerjaan untuk bulan April pada hari Kamis. Investor telah memperkirakan sekitar 90% kemungkinan bahwa Reserve Bank of Australia akan memangkas suku bunga untuk kedua kalinya pada pertemuan kebijakannya di akhir bulan Mei. Sulit untuk melihat angka ketenagakerjaan secara signifikan mengubah peluang tersebut.

Meskipun demikian, kejutan besar apa pun dapat menggerakkan dolar Australia, meskipun pada awal minggu, fokus dolar Australia akan tertuju pada perkembangan pembicaraan dagang AS-Tiongkok akhir pekan ini, serta pada rilis CPI dan PPI Tiongkok pada hari Sabtu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar