- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Data CPI Bulanan Lengkap terbaru menunjukkan angka yang lebih rendah dari perkiraan kami, sehingga menghadirkan risiko penurunan terhadap estimasi kuartal Desember kami.

Data CPI Bulanan Lengkap terbaru menunjukkan angka yang lebih rendah dari perkiraan kami, sehingga menghadirkan risiko penurunan terhadap estimasi kuartal Desember kami.

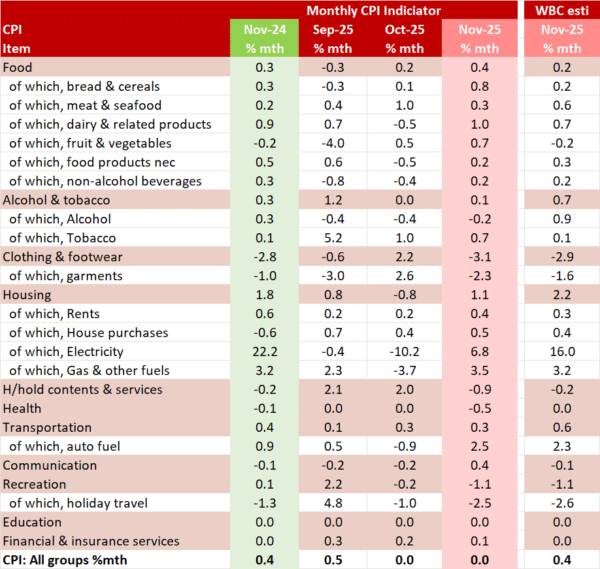

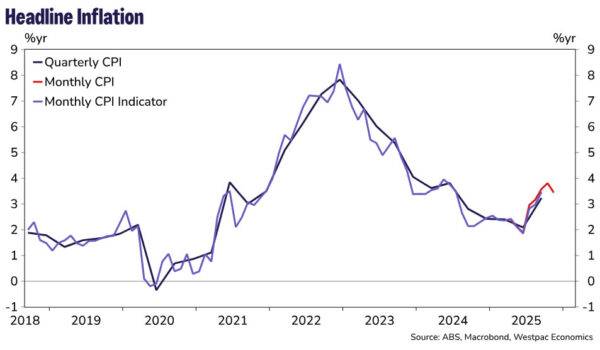

Indeks Harga Konsumen (CPI) Bulanan Lengkap yang baru naik 3,4% dalam setahun hingga November, lebih rendah dari perkiraan Westpac sebesar 3,8% per tahun dan perkiraan pasar sebesar 3,6% per tahun. Secara sepintas, ini menunjukkan risiko penurunan terhadap perkiraan kuartal Desember kami sebesar 0,8% per kuartal untuk Rata-Rata Terpangkas (TM) dan 0,6% untuk CPI. Namun, kami masih perlu menyelesaikan tinjauan lengkap data bulanan untuk mengkonfirmasi hal ini.

Angka utama bulan November stagnan, lebih rendah dari perkiraan Westpac sebesar 0,4%, karena kenaikan yang lebih kecil dari perkiraan pada sektor listrik (6,8% vs 16,0% estimasi), penurunan yang lebih besar dari perkiraan pada layanan isi rumah tangga (–0,9% vs –0,2% estimasi), pakaian dan alas kaki (–3,1% vs. –2,9% estimasi) dan kesehatan (–0,5% vs. 0,0% estimasi), kenaikan yang lebih kecil dari perkiraan pada sektor transportasi (0,3% vs. 0,6% estimasi) yang sebagian diimbangi oleh kenaikan yang lebih kuat pada sektor makanan (0,4% vs 0,2% estimasi), sewa (0,4% vs 0,3% estimasi), perumahan (0,5% vs 0,4% estimasi) dan komunikasi (0,4% vs. –0,1% estimasi).

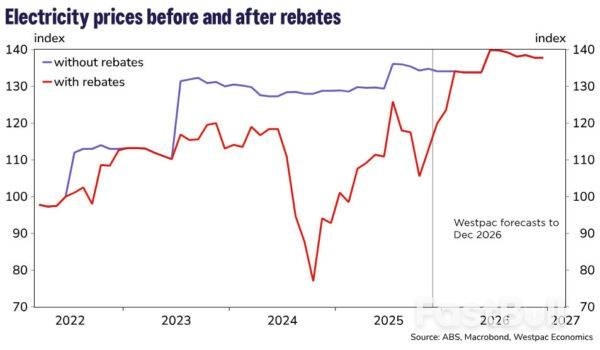

Seperti yang sudah menjadi kebiasaan selama beberapa waktu, subsidi energi terus memberikan dampak signifikan pada perkiraan inflasi harga konsumen. Biaya listrik naik 19,7% dalam setahun hingga November, ditekan oleh rumah tangga yang menggunakan subsidi listrik Pemerintah Negara Bagian Queensland. Ini merupakan moderasi dari laju 37,1% per tahun pada Oktober 2025 yang mencerminkan, seperti yang dicatat ABS, bahwa lebih banyak rumah tangga menerima pembayaran susulan dari subsidi Dana Bantuan Tagihan Energi Persemakmuran (EBRF) pada tahun 2024 dibandingkan dengan tahun 2025.

ABS memperkirakan bahwa, tidak termasuk dampak subsidi listrik dari Pemerintah Persemakmuran dan Negara Bagian selama setahun terakhir, harga listrik naik 4,6% pada tahun hingga November dibandingkan dengan kenaikan 5,0% pada tahun hingga Oktober. Hal ini mencerminkan peninjauan harga tahunan dari pengecer energi pada Juli 2025.

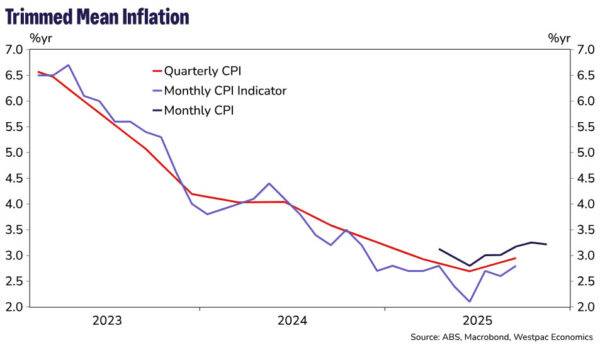

Indeks TM dilaporkan meningkat 3,2% dalam setahun hingga November, sedikit melambat dari laju tahunan 3,3% pada bulan Oktober. Karena sejarahnya yang singkat, laju tahunan inflasi TM bulanan hanya dapat dihitung hingga April 2025. Sebelum itu, ABS mencatat bahwa pergerakan tahunan dihitung dengan membandingkan setiap kuartal dengan kuartal yang sama pada tahun sebelumnya.

Indeks TM naik 0,3% pada bulan November, sama dengan kenaikan bulanan yang terjadi selama empat bulan sebelumnya dan turun dari kenaikan 0,5% per bulan pada bulan Juli, tetapi lebih kuat dari angka 0,2% per bulan dari Maret hingga Juni.

Meskipun kami mencatat bahwa laju tahunan TM Bulanan saat ini, sebesar 3,2% per tahun, sesuai dengan perkiraan TM triwulanan Desember kami saat ini sebesar 3,2% per tahun, kami mengetahui bahwa RBA, setidaknya dalam jangka pendek, akan tetap fokus pada TM triwulanan, bukan TM Bulanan. Hal ini karena ABS tidak memiliki cukup data historis untuk menyelesaikan proses penyesuaian musiman penuh untuk semua komponen CPI Bulanan. ABS juga mencatat bahwa dibutuhkan setidaknya 18 bulan untuk mengumpulkan data tersebut, sehingga kemungkinan akan memakan waktu satu setengah tahun sebelum kita dapat membuat penilaian yang lebih rinci tentang inflasi inti secara langsung melalui TM bulanan. Dengan demikian, kami mengantisipasi bahwa RBA akan menggunakan data Desember untuk memandu keputusan mereka. Harapan kami adalah bahwa Kebijakan Moneter akan tetap berhati-hati dan menunda kenaikan suku bunga pada pertemuan berikutnya di bulan Februari dan tetap dalam kondisi tersebut hingga akhir tahun.

Seperti yang telah kami catat, lihat pratinjau CPI November kami , meskipun beberapa seri memiliki riwayat bulanan yang lebih panjang yang berasal dari indikator CPI bulanan yang diterbitkan sebelumnya dan ABS berpotensi menggunakan analisis musiman historis, kami mengingatkan bahwa beberapa kumpulan data baru memiliki riwayat yang berbeda dengan data lama dan oleh karena itu, kami memperkirakan akan membutuhkan waktu untuk memahami perilaku musiman dari data baru tersebut.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar