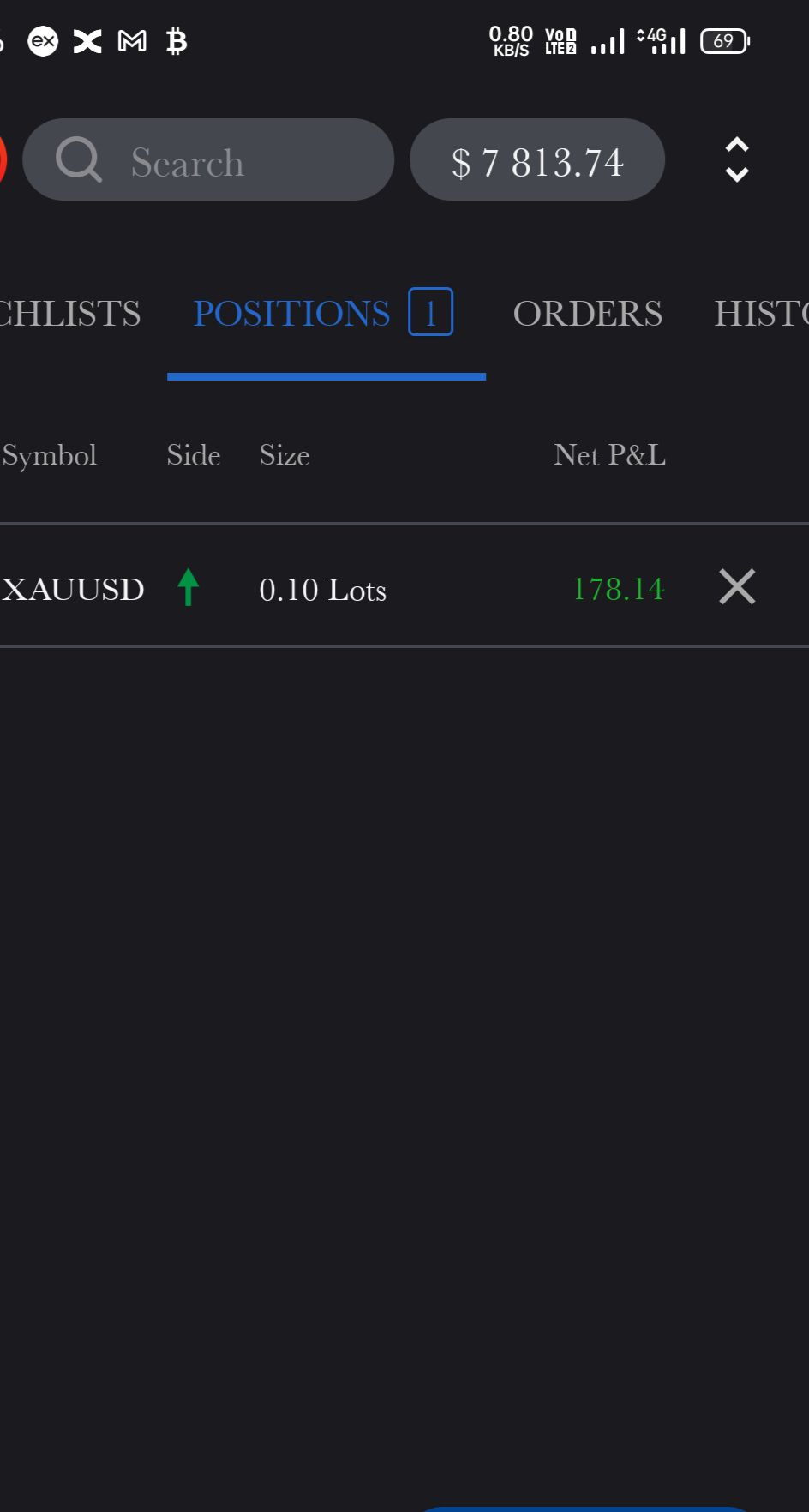

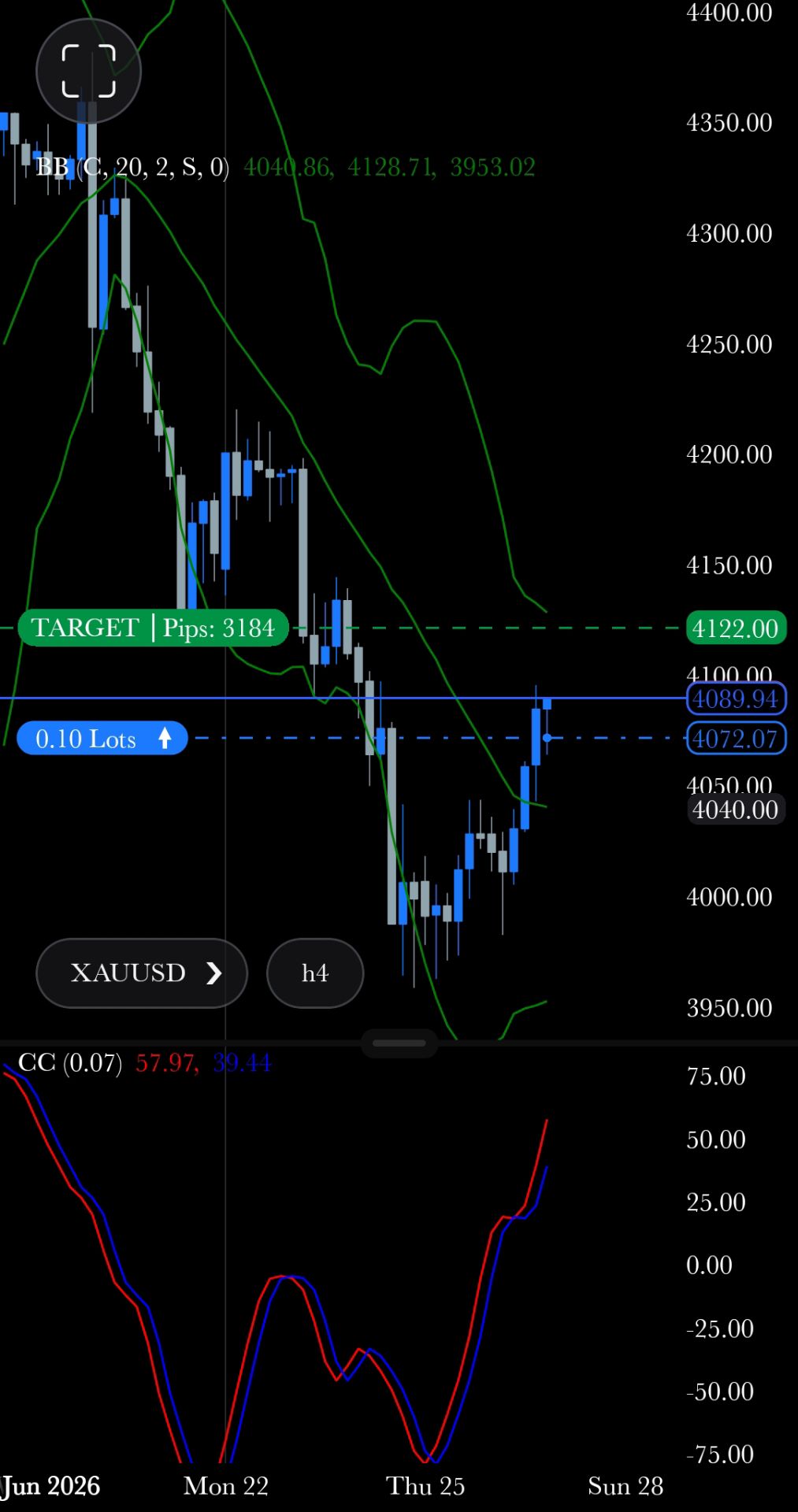

- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Menurut AccuWeather, gelombang dingin Arktik yang kuat diperkirakan akan menyapu Amerika Serikat, mencapai hingga negara bagian selatan dan membawa suhu yang lebih rendah bagi lebih dari 150 juta orang di 24 negara bagian.

Menurut AccuWeather, gelombang dingin Arktik yang kuat diperkirakan akan menyapu Amerika Serikat, mencapai hingga negara bagian selatan dan membawa suhu yang lebih rendah bagi lebih dari 150 juta orang di 24 negara bagian.

Pada hari Kamis, Gubernur Texas Abbott mengumumkan keadaan darurat di lebih dari setengah wilayah kabupaten di negara bagian tersebut menjelang gelombang dingin. Perlu dicatat bahwa Texas adalah rumah bagi fasilitas produksi gas alam utama, sementara infrastrukturnya kurang beradaptasi dengan cuaca dingin yang berkepanjangan.

Akibatnya, sentimen pasar dibentuk oleh ekspektasi peningkatan permintaan gas alam untuk pemanasan dan oleh risiko gangguan teknis terhadap produksi.

Oleh karena itu, grafik XNG/USD menunjukkan kenaikan tajam harga gas alam, dengan pergerakan dari titik terendah minggu lalu ke titik tertinggi baru-baru ini mencapai hampir 40%.

Saat menganalisis harga gas pada tanggal 15 Januari , kami mengidentifikasi saluran penurunan jangka panjang, yang ditandai dengan warna merah pada grafik. Pada saat itu, kami juga:

→ mencatat bahwa harga berfluktuasi di dekat titik terendah tahun 2025; → menyarankan bahwa para penjual mungkin mencoba menembus di bawah titik terendah tahun 2025, yang dapat berdampak psikologis pada pasar, mendorong para penjual pendek untuk mengambil keuntungan dan mendorong minat beli yang baru.

Memang, setelah terjadi penembusan bearish palsu di level terendah tahun 2025 (seperti yang ditunjukkan oleh panah), harga melonjak tajam menuju median saluran, area di mana penawaran dan permintaan sering cenderung seimbang.

Selain itu, di sekitar level 3.330, terdapat periode ketidakseimbangan yang jelas menguntungkan pembeli. Para pembeli berhasil menembus resistensi garis tren menurun, dan XNG/USD naik dengan sedikit koreksi.

Dari perspektif teknis, ada kemungkinan bahwa area ini sekarang dapat bertindak sebagai penopang. Namun, jalur sebenarnya dari pasar gas alam akan sangat bergantung pada seberapa parah cuaca dingin dan dampaknya terhadap kondisi di seluruh negeri.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar