- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

AS dan China sepakat untuk menurunkan tarif selama 90 hari karena ketegangan mulai meningkat. Tetapi bagaimana prospek untuk kesepakatan permanen? Pasar tidak yakin apakah ini benar-benar titik balik.

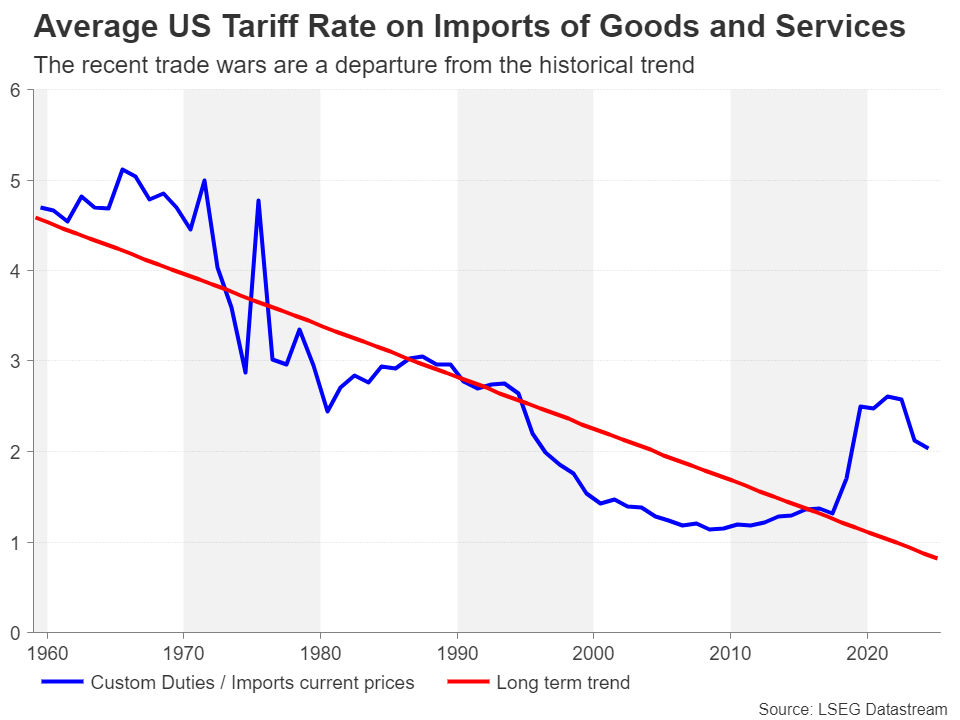

Perang dagang antara Amerika Serikat dan negara-negara lain di dunia mencapai titik didih pada bulan April setelah Presiden Trump mengumumkan tarif timbal balik yang jauh lebih besar dari yang diperkirakan siapa pun dan saat ia mengumumkan babak baru tarif sektoral. Respons dari negara-negara lain beragam, dengan banyak negara, seperti Australia, Jepang, dan Inggris, memutuskan untuk tidak membalas. Namun, negara-negara lain, seperti Uni Eropa dan Cina, tidak menahan diri untuk menanggapi dengan beberapa tindakan balasan.

Respons China merupakan yang paling agresif, yang kemungkinan mengejutkan Gedung Putih. Namun, seperti yang diharapkan, pembalasan dendam tersebut hanya membuat Trump marah, yang meningkat menjadi konflik perdagangan besar-besaran. Sebelum perundingan akhir pekan antara pejabat AS dan China yang bertujuan meredakan situasi, bisnis China menghadapi pajak yang sangat tinggi sebesar 145% atas ekspor mereka ke AS, sementara impor Amerika dikenakan tarif yang sedikit lebih rendah, yaitu 125%.

Semua ini menunjukkan bahwa gencatan senjata tidak dapat dihindari. Laporan tentang siapa yang memulai pembicaraan bervariasi, tergantung pada sumbernya. Namun kemungkinan besar, kedua belah pihak sedang mencari de-eskalasi yang mendesak, karena tarif hukuman seperti itu hanya akan merugikan dua ekonomi terbesar di dunia. Harapan tinggi menjelang pertemuan akhir pekan di Swiss karena Trump telah mengisyaratkan bahwa ia bersedia menurunkan tarif terhadap China hingga 80%.

Sebagai kelegaan besar bagi para investor, hasilnya jauh lebih baik dari yang diharapkan, karena kedua belah pihak sepakat untuk memangkas tarif masing-masing sebesar 115%, sehingga tarif impor Tiongkok menjadi 30% dan tarif barang AS yang masuk ke Tiongkok menjadi 10%. Belum lagi tarif sektoral untuk baja dan mobil, hal ini membuat tingkat retribusi rata-rata antara kedua negara masih di atas tingkat sebelum dimulainya perang dagang pada bulan Februari.

Yang lebih mengkhawatirkan bagi investor dan pengambil keputusan lainnya, terutama para pemimpin bisnis dan pembuat kebijakan bank sentral, adalah bahwa penangguhan sementara tersebut tidak banyak membantu menghilangkan ketidakpastian. Mencapai kesepakatan perdagangan awal mungkin merupakan bagian yang mudah. Menyetujui pakta perdagangan komprehensif yang menyelesaikan perbedaan pada bidang-bidang utama seperti hak kekayaan intelektual, aliran ilegal fentanil, dan akses AS ke pasar Cina akan jauh lebih sulit.

Hal ini membuat pasar terekspos dan rentan terhadap kemunduran potensial apa pun selama jeda 90 hari, sementara kegagalan mencapai kesepakatan yang lebih permanen berisiko memunculkan kembali ketakutan tentang resesi AS dan global.

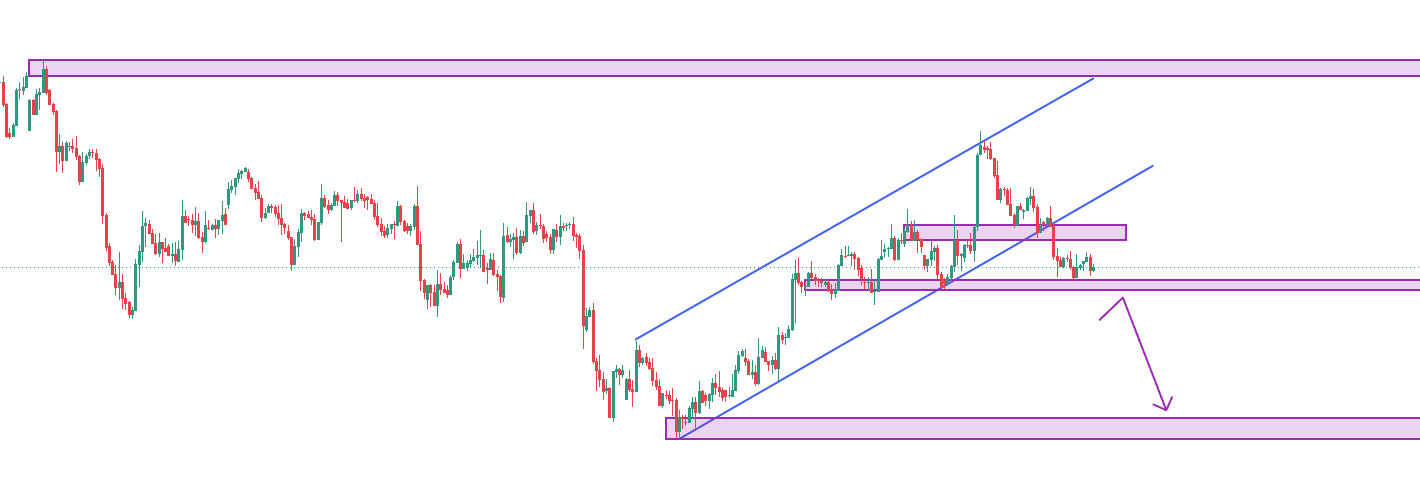

Meredanya ketegangan perdagangan telah membantu dolar AS memulihkan posisi yang terpuruk secara signifikan. Indeks dolar melonjak menuju rata-rata pergerakan (MA) 50-harinya sehari setelah kesepakatan Tiongkok-AS diumumkan, memperpanjang pemulihannya dari level terendah tiga tahun di bulan April sebesar 97,92 menjadi lebih dari 4%. Namun, MA 50-hari terbukti menjadi kendala yang sulit diatasi, dan sejak itu dolar AS agak mundur, menimbulkan keraguan tentang prospeknya bahkan jika ketegangan perdagangan terus mereda.

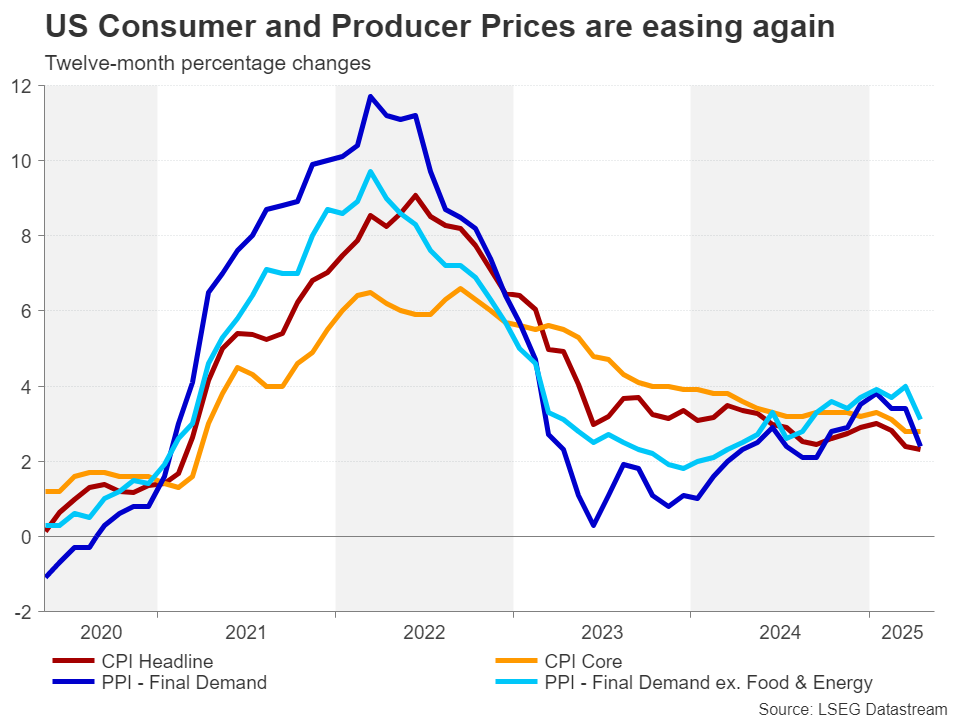

Selain risiko yang terus berlanjut bahwa Trump dapat memberlakukan kembali beberapa tarif yang ditangguhkan kapan saja, ada juga ketidakpastian besar tentang apa yang akan terjadi pada inflasi. Untuk saat ini, inflasi AS tampaknya menurun secara bertahap, menempatkan Fed dalam posisi yang kuat untuk melanjutkan pemotongan suku bunganya di beberapa titik di paruh kedua tahun ini.

Namun, pemerintahan Trump telah berulang kali mengindikasikan bahwa tarif dasar 10% yang diberlakukan pada tanggal 2 April akan tetap berlaku. Bea masuk sebesar 25% pada sektor-sektor tertentu juga tidak mungkin dihapuskan sepenuhnya, meskipun ada beberapa pengecualian lebih lanjut di masa mendatang. Ditambah lagi, tarif pada industri-industri tambahan mungkin diberlakukan.

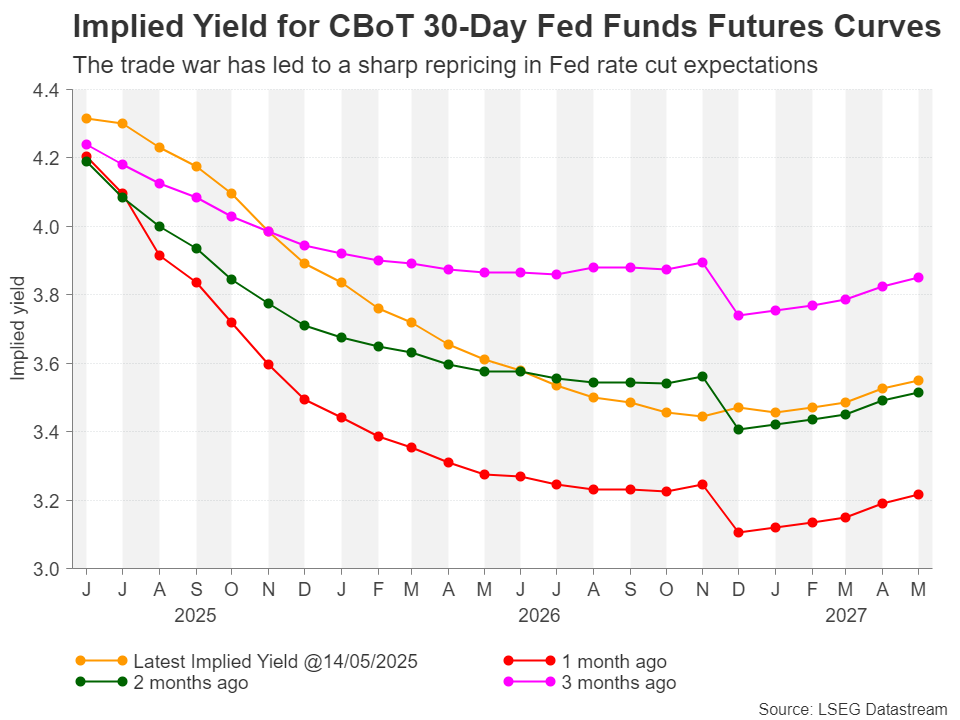

Hal ini membuat Fed sulit merasa yakin bahwa inflasi akan terus menurun karena pasti akan ada dampak dari tarif yang lebih tinggi terhadap harga di AS bahkan dalam skenario terbaik sekalipun. Investor saat ini memperkirakan hanya akan ada dua kali pemotongan suku bunga tahun ini, dengan pengurangan penuh sebesar 25 basis poin yang belum sepenuhnya diperhitungkan hingga September.

Jeda panjang tampaknya lebih dapat dibenarkan sekarang karena tingkat tarif yang sangat tinggi telah dikurangi dan tidak lagi menjadi ancaman bagi ekonomi. Namun, mengapa pemulihan dolar tampak goyah?

Kemungkinan besar investor masih melihat risiko stagnasi yang signifikan, karena ketidakpastian mengenai kebijakan Trump mungkin akan menahan belanja bisnis dan konsumen sampai batas tertentu, menekan pertumbuhan sementara biaya meningkat. Lanskap rantai pasokan juga akan mengalami transformasi yang tak terelakkan, karena banyak bisnis akan dipaksa untuk mengalihkan sebagian atau seluruh produksi mereka ke AS, yang akan meningkatkan biaya.

Para investor tidak boleh tertipu dengan berpikir bahwa upaya Amerika untuk melepaskan diri dari China akan berhenti ketika Washington dan Beijing menyelesaikan kesepakatan mereka, yang dengan sendirinya mungkin tidak akan mengakhiri perang ekonomi yang lebih luas.

Salah satu alasan mengapa Trump bersikap keras terhadap Tiongkok dalam masa jabatan keduanya adalah karena kegagalan perjanjian Tahap I yang ditandatangani pada Januari 2020 selama masa jabatan pertamanya. Tiongkok tidak menepati komitmen mereka untuk membeli lebih banyak barang AS, sehingga Gedung Putih akan berhati-hati untuk tidak mengulangi kesalahan yang sama dan akan mencari perlindungan yang lebih baik untuk penegakan kesepakatan tersebut.

Oleh karena itu, taruhannya kali ini jauh lebih tinggi, yang berarti penyelesaian sengketa dagang mungkin memerlukan waktu lebih lama dari yang diantisipasi. Ini menjelaskan mengapa banyak investor bersikap sangat hati-hati hingga ada terobosan yang lebih meyakinkan dalam negosiasi.

Meskipun demikian, optimisme dalam jangka pendek masih diperlukan, karena semua tanda menunjukkan pemerintahan Trump ingin menghindari kemerosotan pasar saham lainnya dan bertekad untuk menyelesaikan lebih banyak kesepakatan awal. Kemungkinan besar penundaan tarif timbal balik selama 90 hari akan diperpanjang, sementara bukti dari pengumuman terbaru tentang sektor chip dan farmasi menunjukkan bahwa Gedung Putih sedang melunakkan pendiriannya di tengah protes dari para pemimpin industri.

Bagi dolar, penembusan di atas MA 50 hari sangat penting jika pemulihan ingin mendapatkan daya tarik, dengan penghalang kritis berikutnya kemungkinan akan ditemukan di sekitar 103,35, diikuti oleh MA 200 hari. Meskipun, MA 200 hari mungkin merupakan target yang terlalu bullish saat ini karena risiko penurunan terus berlanjut.

Sikap Trump yang terus-menerus berubah-ubah dalam hal perdagangan dan melemahkan lembaga-lembaga demokrasi Amerika merusak posisi dolar sebagai mata uang cadangan dunia. Hal ini dapat membatasi kenaikan dolar bahkan jika ketegangan perdagangan mereda.

Namun jika terjadi eskalasi ulang dalam perang dagang dan ekspektasi penurunan suku bunga Fed meningkat, ada ruang bagi indeks dolar untuk merosot hingga ke wilayah 94,60 menuju posisi terendah tahun 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar