Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Dolar Australia melonjak tinggi seiring kenaikan harga logam dan data ketenagakerjaan yang kuat, tetapi langkah ini mungkin berlebihan. Di sisi lain, GBP masih melemah dan USDJPY bergerak gelisah di sekitar level 155,00 karena pasar mungkin enggan menantang pejabat Jepang.

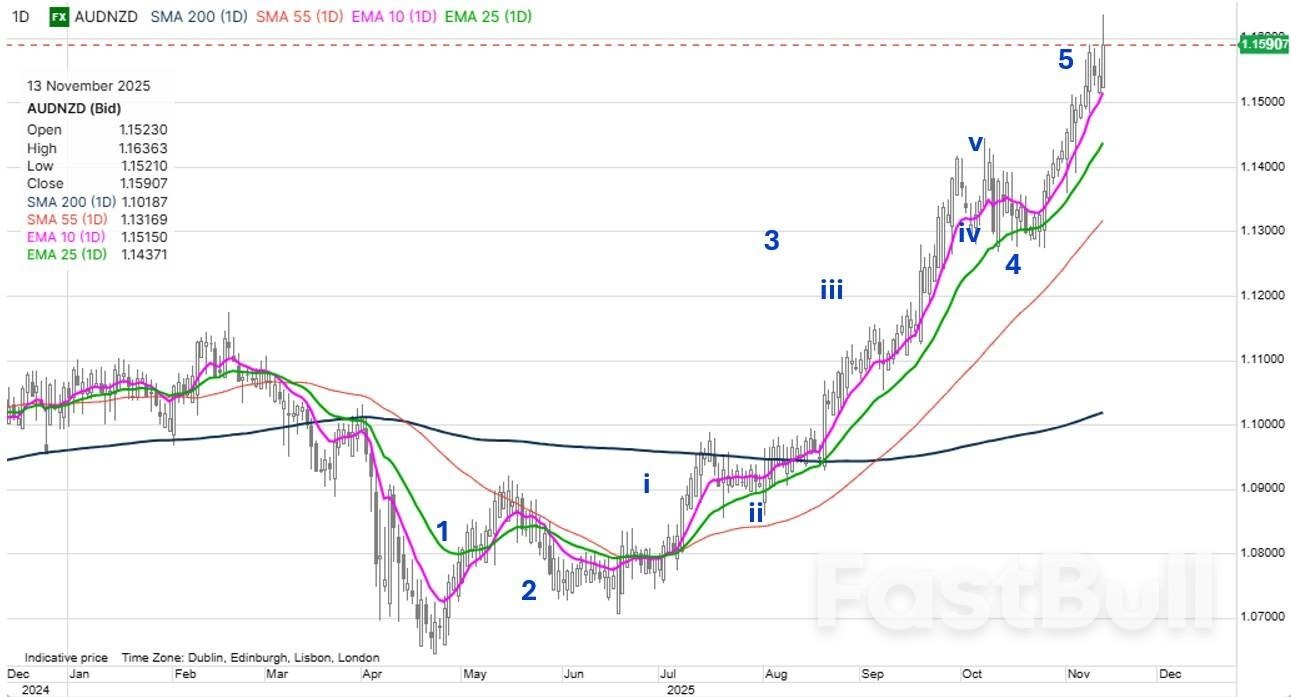

Fokus grafik: AUDNZD. Pasangan AUDNZD telah menjadi salah satu tren terbaik tahun ini, didorong oleh divergensi imbal hasil yang semakin lebar di bagian depan kurva imbal hasil karena suku bunga Australia tetap stabil dan bahkan naik tajam dari posisi terendah Oktober - terutama semalam karena data ketenagakerjaan Australia yang kuat - sementara suku bunga Selandia Baru secara konsisten menurun dari Juli hingga pertengahan Oktober sebelum stabil. Spread imbal hasil – saat ini di 107 basis poin untuk swap 2 tahun, level yang terakhir terlihat ketika AUDNZD diperdagangkan di atas 1,25, dapat membenarkan kenaikan lebih lanjut ke 1,2000 dan seterusnya, tetapi dalam jangka pendek, perlu dipertanyakan apakah ini adalah yang terbaik. Perhatikan pola Elliott Wave yang indah dari posisi terendah hingga lonjakan terbaru yang tampak seperti "gelombang kelima dari gelombang kelima". Ya, pepatah mengatakan bahwa kita harus mengikuti tren hingga tren tersebut berbalik, tetapi ini mungkin merupakan yang terbaik untuk sementara waktu. Namun, untuk membuktikannya, kita perlu penolakan tajam terhadap lonjakan terbaru di atas 1,1600.

Sumber: Saxo

Sumber: SaxoAda banyak hal yang terjadi di Washington dan beberapa impuls kebijakan baru yang menarik dari Menteri Keuangan Bessent. Akankah pasar resah dengan ekses fiskal baru karena Trump menjadi populis keras untuk memberi makan rakyat? Dolar AS belum banyak bergerak, tetapi perlu segera mengirimkan sinyal ke sini dan tampaknya sedang berusaha pagi ini. USDCAD dan AUDUSD menunjukkan USD melemah – begitu pula EURUSD pagi ini di atas 1,1600 – hari ini bisa menjadi sangat penting jika EURUSD ditutup dengan kuat.

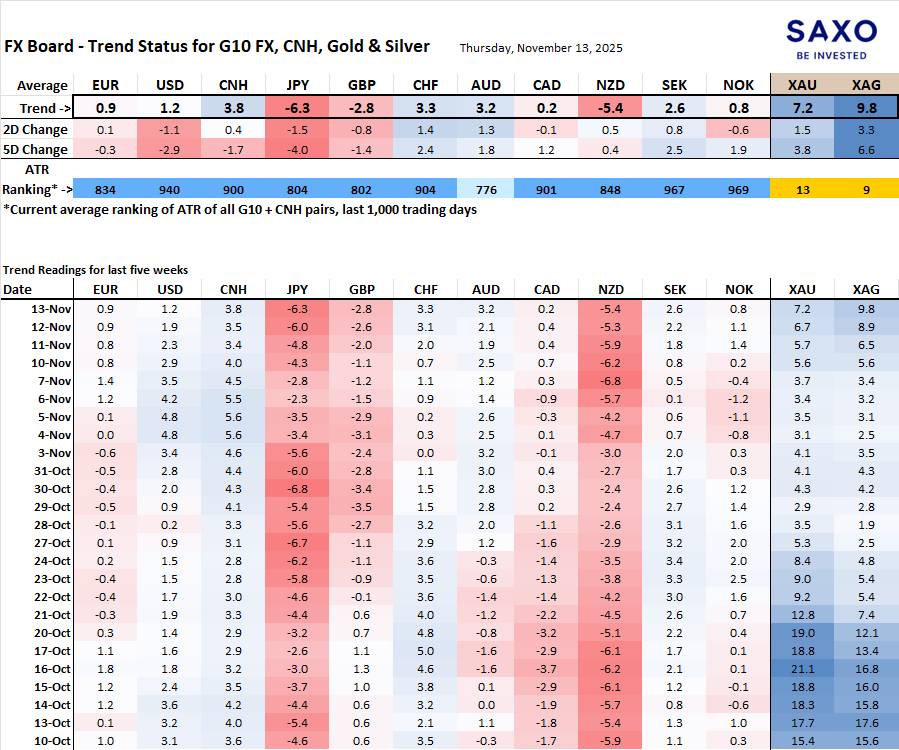

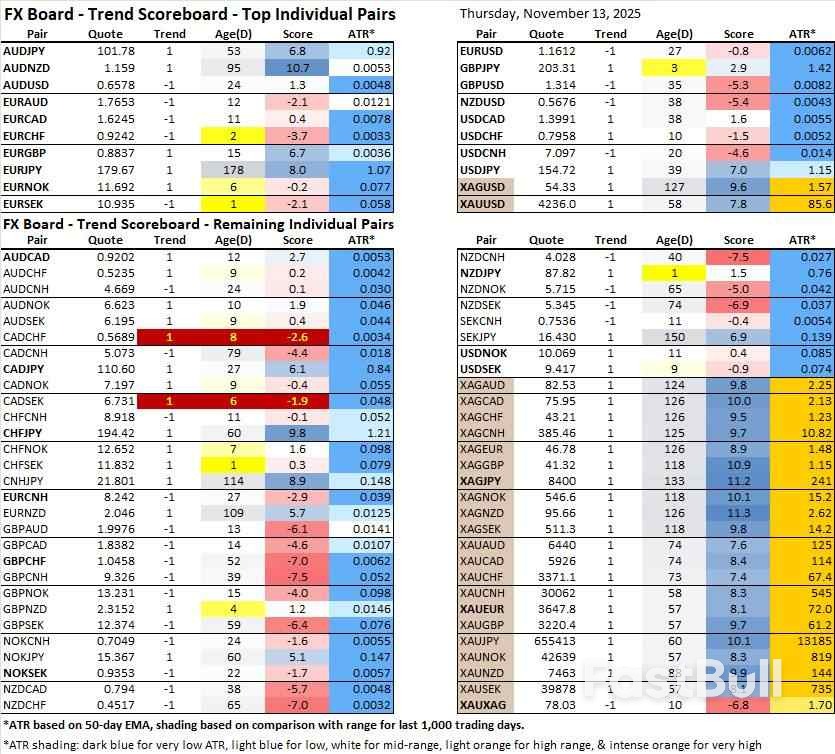

Papan FX mengenai evolusi dan kekuatan tren G10 dan CNH. Catatan: Jika tidak terbiasa dengan papan FX, silakan lihat tutorial video untuk memahami dan menggunakan Papan FX.

Pelemahan JPY tetap menjadi sinyal terkuat, bersama dengan pelemahan NZD – meskipun pelemahan NZD mungkin berlebihan karena aksi jual NZD mungkin terlalu sering terjadi di sini. Penguatan CNH terlihat jelas, terutama dalam pergerakan semalam terhadap dolar AS.

EURSEK telah berbalik negatif dan menikmati dorongan musiman untuk bergerak turun hingga akhir tahun. Di sisi lain, AUDUSD mengancam akan berbalik arah, sementara "tren naik" USDCHF juga terlihat akan berubah, begitu pula EURUSD jika reli bertahan jauh di atas 1,1600 selama dua atau tiga hari.

Konten ini merupakan materi pemasaran dan tidak boleh dianggap sebagai nasihat investasi. Perdagangan instrumen keuangan mengandung risiko dan kinerja historis bukanlah jaminan hasil di masa mendatang.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar