- WTI

- XAUUSD

- XAGUSD

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Melihat kembali tahun 2025, emas memberikan salah satu kinerja paling mencolok di pasar global. Harga berulang kali melonjak ke level tertinggi baru, memecahkan rekor historis lebih dari 50 kali, dengan kenaikan puncak mencapai hingga 67%.

Melihat kembali tahun 2025, emas memberikan salah satu kinerja paling mencolok di pasar global. Harga berulang kali melonjak ke level tertinggi baru, memecahkan rekor historis lebih dari 50 kali, dengan kenaikan puncak mencapai hingga 67%.

Secara historis, ini menandai kinerja tahunan terkuat sejak tahun 1979. Secara relatif, emas secara signifikan mengungguli tolok ukur ekuitas utama seperti SP 500 dan Nasdaq.

Yang lebih menonjol adalah runtuhnya korelasi tradisional. Berdasarkan logika perdagangan konvensional, emas biasanya bergerak berlawanan arah dengan suku bunga atau aset berisiko. Namun selama setahun terakhir, emas dan saham AS naik berdampingan—suatu perkembangan yang tidak biasa dan signifikan. Ini menandakan pergeseran mendasar dalam cara pasar menilai emas.

Menjelang akhir tahun, para pedagang mengajukan dua pertanyaan kunci: dapatkah momentum kenaikan harga emas di tahun 2025 berlanjut hingga tahun 2026? Dan kekuatan apa yang mungkin terus mendukung harga emas—atau membatasi kenaikannya—dari sini?

Kenaikan harga emas pada tahun 2025 bukanlah hasil dari satu katalis tunggal, melainkan konvergensi dari beberapa kekuatan yang berpengaruh.

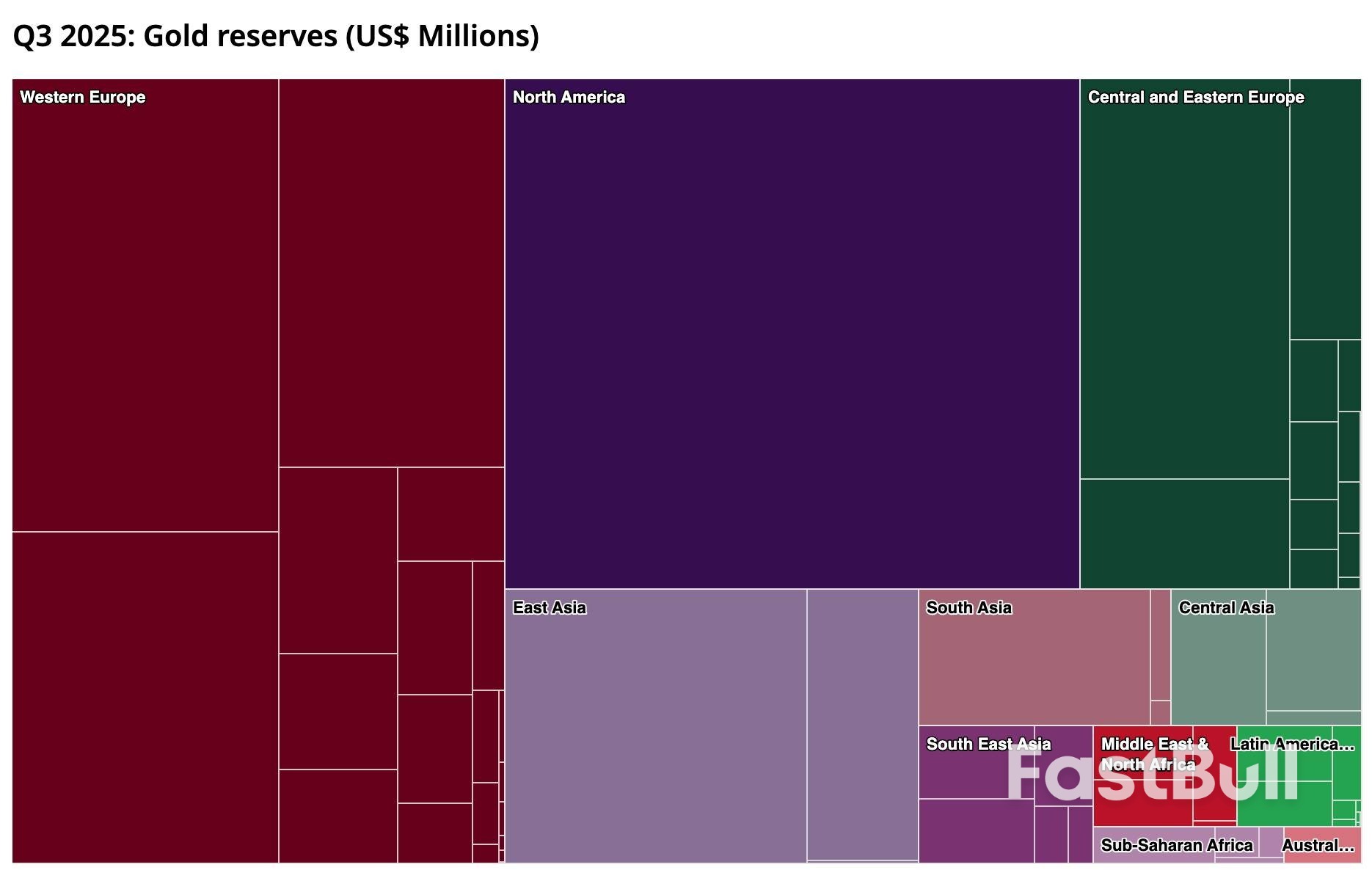

Pembelian oleh bank sentral menjadi tulang punggung ketahanan harga emas pada level yang tinggi. Bank sentral global tetap menjadi pembeli bersih selama beberapa tahun berturut-turut. Hanya dalam tiga kuartal pertama tahun 2025, pembelian bersih mencapai 634 ton, dengan permintaan sepanjang tahun diperkirakan melebihi 1.200 ton. Bank Rakyat Tiongkok, khususnya, menambah emas selama 13 bulan berturut-turut, meningkatkan pangsa emas dalam cadangan devisa mereka ke rekor tertinggi.

Pada tingkat yang lebih dalam, ini mencerminkan pergeseran struktural dalam sistem moneter global. Kekhawatiran atas keberlanjutan fiskal AS dan erosi kredibilitas dolar telah mempercepat diversifikasi cadangan. Emas—yang kebal terhadap sanksi dan netral secara strategis—telah muncul sebagai aset jangkar pilihan. Permintaan ini tidak sensitif terhadap siklus ekonomi maupun harga, sehingga secara efektif meningkatkan nilai dasar emas dalam jangka panjang.

Pada saat yang sama, ekspektasi penurunan suku bunga dan pelemahan USD mengurangi biaya peluang untuk memegang emas. Sepanjang tahun 2025, pasar semakin memperhitungkan penurunan suku bunga Fed berikutnya, yang mendorong penurunan imbal hasil dan menekan dolar—keduanya mendukung aset tanpa imbal hasil yang dihargai dalam USD. Kondisi likuiditas global yang membaik terkait dengan siklus pelonggaran kebijakan moneter menambah dorongan positif lainnya.

Ketidakpastian geopolitik dan makroekonomi juga memainkan peran penting. Ketegangan yang terus-menerus terjadi di Ukraina, Timur Tengah, dan sebagian Asia Tenggara terus mengganggu sistem keuangan, jalur perdagangan, dan rantai pasokan.

Sementara itu, pertumbuhan global melambat dan kekhawatiran resesi seputar ekonomi AS muncul kembali secara berkala. Ditambah dengan ketidakpastian kebijakan—mulai dari retorika tarif yang bergejolak di bawah Trump hingga ancaman yang dirasakan terhadap independensi Fed—pasar menjadi lebih sensitif terhadap risiko sistemik. Dalam lingkungan seperti itu, daya tarik emas sebagai lindung nilai tetap kuat.

Pada akhirnya, momentum harga itu sendiri memperkuat tren tersebut. ETF emas global mencatat arus masuk kumulatif sekitar USD 77 miliar pada tahun 2025, menyoroti pentingnya sentimen dan pergeseran struktural dalam mendorong permintaan. Asia—khususnya Tiongkok dan India—menonjol, dengan permintaan ritel dan institusional untuk emas fisik dan ETF melonjak. Kenaikan harga menarik modal tambahan, yang pada gilirannya mendorong harga lebih tinggi, menciptakan lingkaran yang saling memperkuat.

Secara keseluruhan, pembelian oleh bank sentral, permintaan aset aman akibat ketidakpastian geopolitik dan ekonomi, serta arus masuk ETF yang kuat memberikan permintaan emas yang sebagian besar independen dari suku bunga atau kinerja pasar saham. Selain itu, penurunan imbal hasil dan dolar yang lebih lemah menurunkan biaya kepemilikan.

Modal mengalir secara bersamaan ke saham dan emas di bawah logika ganda pencarian keuntungan dan lindung nilai risiko—menghasilkan fenomena langka berupa keuntungan yang tersinkronisasi.

Melihat ke depan hingga tahun 2026, saya pikir emas masih memiliki potensi kenaikan—tetapi pengulangan kenaikan ekstrem tahun 2025 tampaknya tidak mungkin terjadi. Apakah ekonomi AS tergelincir ke dalam resesi, atau apakah narasi keistimewaan AS kembali mendapatkan daya tarik, akan menjadi kunci dalam menentukan kisaran kenaikan emas. Di luar itu, rilis data dan risiko peristiwa kemungkinan akan membentuk ritme perdagangan jangka pendek daripada tren yang lebih luas.

Dari perspektif strategis, menentukan level harga yang tepat kurang penting dibandingkan memahami peran emas dalam berbagai skenario makro. Pembelian oleh bank sentral, permintaan fisik, dan lindung nilai geopolitik tetap menjadi jangkar jangka menengah hingga panjang, sementara kebijakan Fed dan suku bunga riil terus mendorong fluktuasi siklus. Secara umum, tiga skenario menonjol:

Perlu juga dicatat bahwa basis pembeli semakin meluas. Di luar bank sentral, lembaga keuangan, pedagang ritel, dan permintaan fisik, pendatang baru—seperti penerbit stablecoin seperti Tether dan departemen keuangan perusahaan tertentu—mulai mengalokasikan dana ke emas. Basis modal yang lebih luas ini menambah ketahanan terhadap permintaan. Bahkan di tengah koreksi pasar, peran strategis emas dalam portofolio global tampaknya tetap kokoh.

Menjelang tahun 2026, harga emas tetap didukung oleh berbagai faktor struktural yang menguntungkan: pembelian berkelanjutan oleh bank sentral, lingkungan dolar dan suku bunga yang secara umum menguntungkan emas, dan ketidakpastian geopolitik dan makro yang tinggi. Dengan kata lain, jalur yang paling mudah dilalui masih mengarah ke atas.

Bagi para trader, kuncinya adalah mengenali peran emas yang terus berkembang dan menyesuaikan posisi dengan berbagai kondisi makroekonomi. Dalam perlambatan atau penurunan ekonomi yang ringan, membeli saat harga turun tetap menjadi strategi utama. Dalam kondisi guncangan ekstrem yang menyebabkan hilangnya minat terhadap risiko, menambah eksposur secara selektif dapat membantu menangkap potensi keuntungan jangka pendek.

Sebaliknya, jika pertumbuhan melebihi ekspektasi atau dolar menguat secara signifikan, mengurangi eksposur atau melakukan hedging menjadi penting untuk mengelola risiko penurunan. Volatilitas XAUUSD jangka pendek, peluang lintas mata uang yang didorong oleh perbedaan kebijakan global, dan pergeseran aliran ETF semuanya menawarkan sinyal perdagangan yang berharga.

Peluang di sepanjang rantai pasokan emas juga patut mendapat perhatian. Kenaikan harga emas secara langsung meningkatkan profitabilitas di seluruh industri pertambangan dan industri terkait, menciptakan sudut pandang perdagangan dan investasi tambahan. Transmisi harga di sepanjang rantai nilai tidak hanya menawarkan peluang spekulatif, tetapi juga memberikan wawasan yang berguna tentang dinamika pasar emas yang lebih luas.

Secara keseluruhan, pasar emas pada tahun 2026 membutuhkan kombinasi analisis makro yang jernih dan fleksibilitas taktis—memanfaatkan peluang jangka pendek sambil tetap menghargai nilai emas yang abadi sebagai alokasi strategis jangka menengah hingga panjang.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar