Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Les dépenses de consommation augmentent de 0,3 % en septembre. L'indice des prix des dépenses de consommation personnelle (PCE) progresse de 0,3 %. L'indice PCE de base gagne 0,2 % et affiche une hausse de 2,8 % sur un an. Le moral des consommateurs s'améliore début décembre.

Les dépenses de consommation aux États-Unis ont légèrement augmenté en septembre après trois mois consécutifs de forte croissance, ce qui suggère un ralentissement de l'économie à la fin du troisième trimestre, la faiblesse du marché du travail et la hausse du coût de la vie ayant freiné la demande.

Le rapport du département du Commerce publié vendredi a également révélé que l'inflation annuelle avait atteint son rythme le plus rapide en près d'un an et demi en septembre. Les droits de douane massifs imposés par le président Donald Trump sur les importations ont certes fait grimper les prix pour les consommateurs, mais cette hausse a été progressive.

Trump subit les foudres des Américains exaspérés par l'inflation galopante, et sa cote de popularité a chuté ces dernières semaines. Selon un sondage de l'Université du Michigan, début décembre, l'opinion générale des ménages était « globalement pessimiste, les consommateurs continuant de dénoncer le poids des prix élevés ».

« Les fondamentaux qui pèsent sur les consommateurs sont préoccupants », a déclaré Oliver Allen, économiste principal chez Pantheon Macroeconomics. « La faiblesse de l’activité en septembre laisse présager un ralentissement accru de la consommation au quatrième trimestre. »

Les dépenses de consommation, qui représentent plus des deux tiers de l'activité économique, ont progressé de 0,3 % après une hausse de 0,5 % en août (chiffre révisé à la baisse), selon le Bureau d'analyse économique du département du Commerce. Les économistes interrogés par Reuters tablaient sur une progression de 0,3 %, après une première estimation de 0,6 % pour le mois d'août.

La publication du rapport a été retardée par une paralysie gouvernementale record de 43 jours. L'augmentation des dépenses reflète la hausse des prix, notamment de l'essence et des autres produits énergétiques. Les dépenses consacrées aux véhicules automobiles, aux articles et véhicules de loisirs, ainsi qu'aux autres biens manufacturés durables, ont diminué. Les dépenses en vêtements et chaussures ont baissé. Globalement, les dépenses en biens sont restées stables.

Les dépenses de services ont augmenté de 0,4 %, principalement dans les secteurs du logement et des services publics. Les consommateurs ont également accru leurs dépenses en matière de santé, de services financiers et d'assurance, ainsi que de chambres d'hôtel et de motel et de services de transport comme les billets d'avion.

Les économistes attribuent la hausse des dépenses de services aux ménages à hauts revenus, dont le patrimoine a été accru par la flambée des marchés boursiers. La stagnation du marché du travail pénalise les ménages à revenus moyens et faibles, déjà fragilisés par les droits de douane, expliquent les économistes, créant ainsi une économie en forme de K.

Dans une note publiée cette semaine, les économistes de Goldman Sachs prévoient une faible croissance des revenus en raison d'une croissance de l'emploi modérée et des réductions des programmes d'aide gouvernementaux comme Medicaid et le Programme d'aide alimentaire supplémentaire (SNAP), anciennement connu sous le nom de bons alimentaires, ce qui devrait peser sur les dépenses des ménages à faible revenu en 2026.

Après correction de l'inflation, les dépenses sont restées stables après une hausse de 0,2 % en août. Néanmoins, la consommation des ménages a probablement progressé à un rythme soutenu au troisième trimestre, soutenant ainsi l'économie dans son ensemble. La Réserve fédérale d'Atlanta estime que le produit intérieur brut a crû à un taux annualisé de 3,8 % au cours du trimestre juillet-septembre, soit le même rythme qu'au deuxième trimestre.

Le BEA publiera le 23 décembre sa première estimation, initialement reportée, du PIB du troisième trimestre. Les entreprises ont soit absorbé les droits d'importation, soit vendu les stocks accumulés avant l'entrée en vigueur des taxes, limitant ainsi le rythme de la hausse de l'inflation.

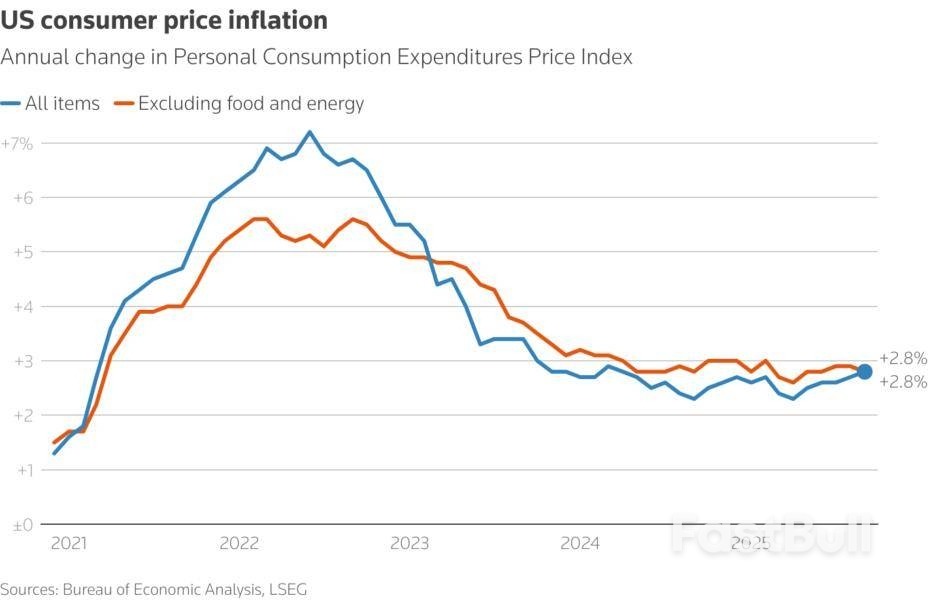

L'indice des prix des dépenses de consommation personnelle (PCE) a progressé de 0,3 % en septembre, un taux identique à celui d'août, selon le Bureau des affaires économiques (BEA). Sur les douze mois écoulés jusqu'à fin septembre, l'indice PCE a progressé de 2,8 %. Il s'agit de la plus forte hausse annuelle depuis avril 2024, après une augmentation de 2,7 % en août.

Hors alimentation et énergie, qui constituent des composantes volatiles, l'indice des prix PCE a progressé de 0,2 %, après une hausse identique en août. Sur les douze mois clos en septembre, l'inflation sous-jacente a augmenté de 2,8 %, après une hausse de 2,9 % en août.

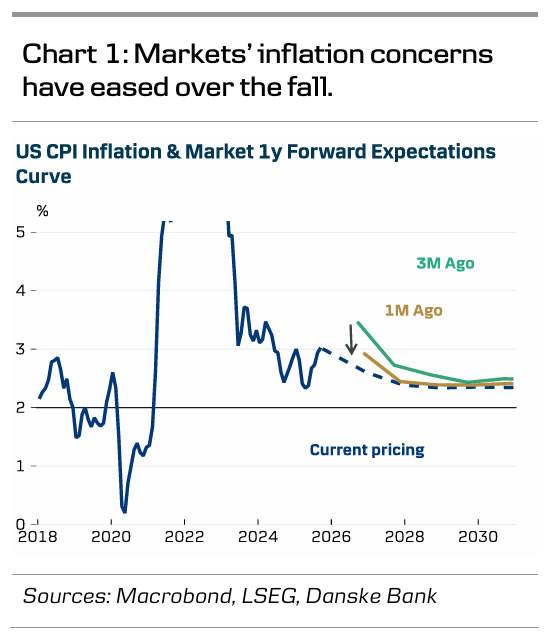

La Réserve fédérale suit l'évolution des prix (indice PCE) pour atteindre son objectif d'inflation de 2 %. Certains économistes estiment que les données obsolètes de l'indice PCE plaident en faveur d'une baisse des taux d'intérêt par la banque centrale américaine mercredi prochain. Les marchés financiers ont quasiment anticipé une réduction de 25 points de base, selon l'outil FedWatch du CME Group.

« Cela renforce probablement l’argument en faveur d’une baisse des taux si l’attention reste portée sur un marché du travail en déclin dans un contexte de pressions inflationnistes modérées », a déclaré Olu Sonola, responsable de la recherche économique américaine chez Fitch Ratings.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire