Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Des données fondamentales américaines positives pourraient déclencher une hausse du taux de change USD/JPY vers 157,50.

Des données fondamentales américaines positives pourraient déclencher une hausse du taux de change USD/JPY vers 157,50.

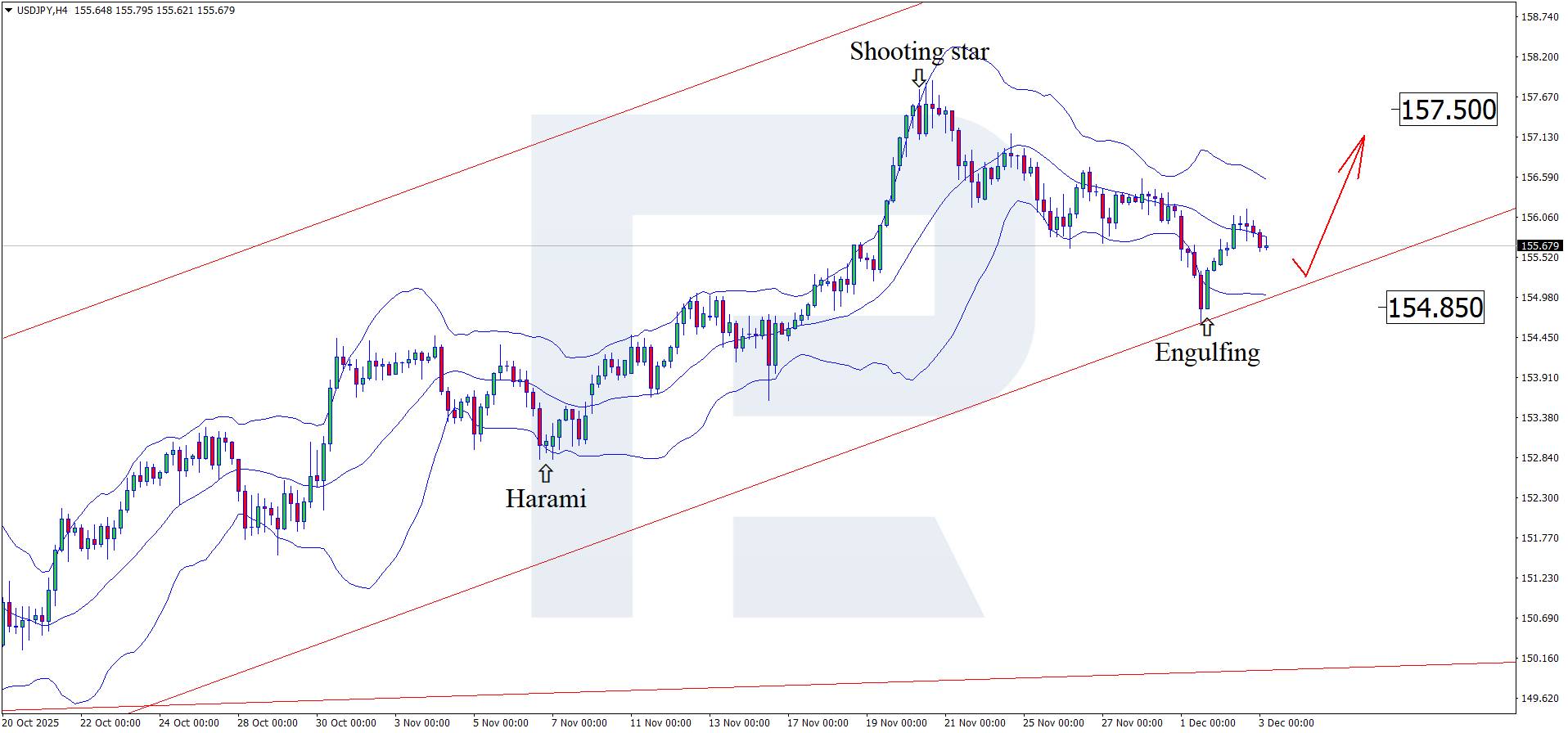

Les prévisions pour le 3 décembre 2025 estiment que la paire USD/JPY poursuit sa correction, se négociant aux alentours de 155,80.

L'indice PMI des services du Japon couvre de multiples secteurs, notamment les transports et les communications, l'intermédiation financière, les services aux entreprises et aux ménages, les technologies de l'information, l'hôtellerie et la restauration.

Les prévisions pour le taux de change USD/JPY aujourd'hui semblent modérément optimistes pour le yen japonais, l'indice PMI atteignant 53,2 contre 53,1 précédemment. Actuellement, le PMI se situe au-dessus du seuil de 50,0, ce qui pourrait soutenir le yen.

L'indice PMI des services américains devrait également progresser à 55,0, contre 54,8 précédemment. Dans ce cas, la dynamique haussière pourrait être légèrement plus marquée, mais il ne s'agit pour l'instant que d'une prévision. Le chiffre réel pourrait différer sensiblement, ce qui pourrait soutenir ou exercer une pression à la baisse sur le dollar américain.

Selon les prévisions pour le 3 décembre 2025, la variation de l'emploi non agricole aux États-Unis (données ADP) pourrait chuter à 7 000, mais il ne s'agit que d'une projection. Le mois dernier, le nombre de personnes employées a progressé plus fortement que prévu. Les prévisions pour le taux de change USD/JPY aujourd'hui tiennent compte du fait qu'une hausse plus importante que prévu pourrait soutenir le dollar américain et pousser le taux de change USD/JPY vers 157,50.

Sur le graphique H4, la paire USD/JPY a formé une figure de retournement en avalement près de la bande de Bollinger supérieure et se négocie actuellement autour de 155,80. À ce stade, elle pourrait poursuivre sa progression haussière en suivant le signal de la figure, avec un objectif potentiel à la hausse à 157,50.

Dans le même temps, les prévisions concernant l'USD/JPY prennent également en compte un scénario alternatif, dans lequel le prix se corrige vers 154,85 avant de remonter.

Des indicateurs économiques américains plus robustes pourraient soutenir le dollar américain. L'analyse technique de la paire USD/JPY suggère une hausse vers 157,50 après une correction.

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futuresCet article présente les prévisions pour la paire EUR/USD en 2026 et 2027 et met en lumière les principaux facteurs déterminant son évolution. Nous utiliserons l'analyse technique, tiendrons compte des avis d'experts reconnus, de grandes banques et d'institutions financières, et étudierons les prévisions basées sur l'intelligence artificielle. Cette analyse approfondie des prévisions EUR/USD devrait permettre aux investisseurs et aux traders de prendre des décisions éclairées.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire