Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le président Donald Trump a pris l'habitude de calomnier régulièrement le président de la Réserve fédérale, Jerome Powell, en le qualifiant de « trop tard » parce que les taux d'intérêt...

Le président Donald Trump a pris l'habitude de calomnier régulièrement le président de la Réserve fédérale, Jerome Powell, en le qualifiant de « trop tard », car les taux d'intérêt sont restés stables entre 4,25 % et 4,5 % depuis son entrée en fonction. Mardi seulement, il s'est exprimé sur les réseaux sociaux, comme à son habitude, pour réclamer une baisse de taux de trois points de pourcentage – une mesure qui n'arrivera jamais, sauf en période de récession. Au-delà des piques de Trump, les dernières données sur l'inflation montrent que l'attentisme de Powell est la stratégie idéale compte tenu des perspectives économiques actuelles.

Le Bureau of Labor Statistics a annoncé mardi que l'indice des prix à la consommation de base avait augmenté de 0,2 % en juin par rapport au mois précédent, une surprise légèrement encourageante qui laisse le taux annuel à 2,9 %. Cependant, ce chiffre reste bien supérieur à l'objectif de 2 % de la Fed, et les détails du rapport montrent que les droits de douane commencent à alimenter la hausse des prix et que des effets plus importants pourraient se faire sentir au cours des prochains mois.

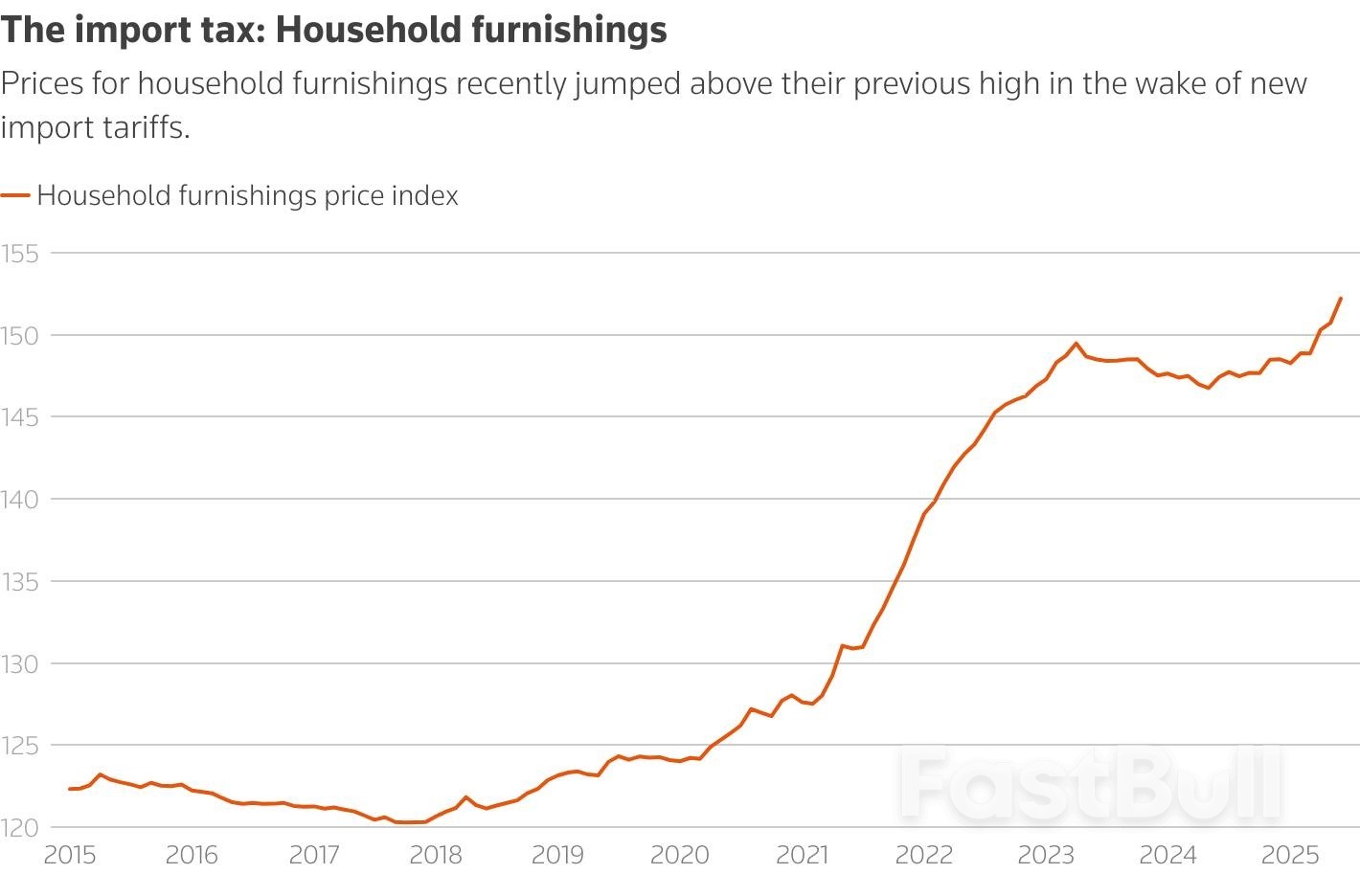

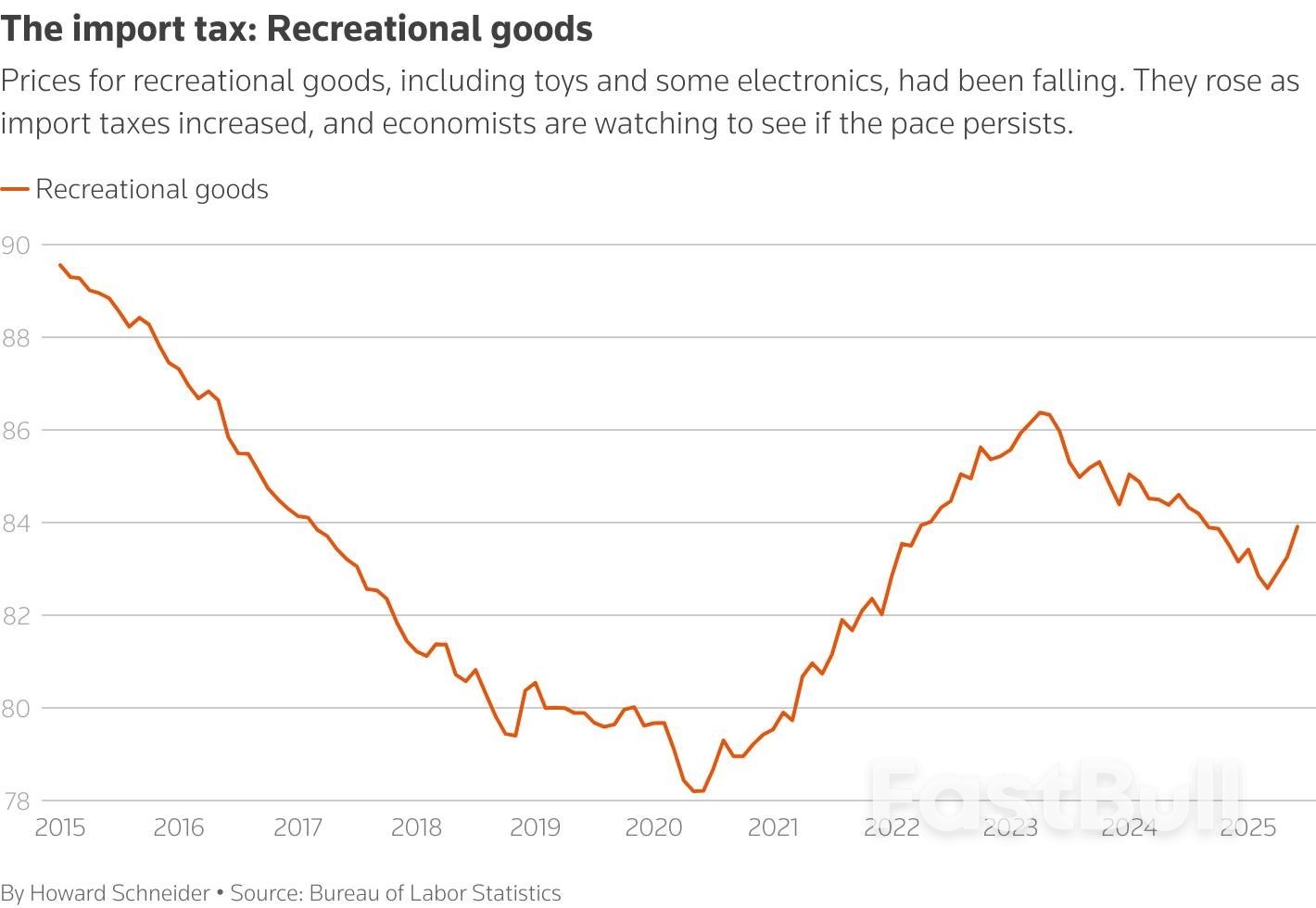

Plus précisément, les biens de base ont augmenté de 0,2 % en juin par rapport au mois précédent, soit le rythme le plus soutenu depuis février, en grande partie grâce à une hausse des prix de l'ameublement et des fournitures pour la maison, signe révélateur de la répercussion des droits de douane. Cette catégorie (électroménagers, tapis, produits d'entretien, etc.) a bondi de 1 % par rapport au mois précédent, soit la plus forte hausse de ce type depuis janvier 2022. Les produits de loisirs (articles de sport, jouets, matériel vidéo, etc.) ont également enregistré la plus forte hausse mensuelle depuis 2022. Non seulement l'impact des droits de douane a été indéniable ce mois-ci, mais il semble s'élargir par rapport à ce qui avait été une influence très légère et dispersée dans les données des mois précédents.

Pourtant, ce n'était ni le moment de paniquer ni de se réjouir. Dans un contexte de chômage stable, il est temps de suivre le conseil du président de la Fed, en difficulté, que Trump s'est engagé à remplacer à la fin de son mandat l'année prochaine : attendre davantage de données.

Parmi les responsables de la Fed et les économistes du secteur privé, l'opinion générale était que les droits de douane entreraient en vigueur au cours de l'été. Pour commencer, la plus importante et la plus large salve de droits de douane de Trump n'a eu lieu qu'en avril. Les économistes de Goldman Sachs Group Inc. estiment qu'il faut environ un mois pour que de nombreuses importations atteignent les côtes américaines, et les marchandises étaient exemptées si elles étaient déjà à bord du navire au moment des droits de douane du « Jour de la Libération ». De plus, les entreprises ont constitué des stocks avant la date limite et le Service des douanes et de la protection des frontières autorise de nombreux importateurs à reporter leurs paiements jusqu'à un mois et demi. Par conséquent, de nombreux prévisionnistes s'attendaient à ce que juin marque le début d'un impact tarifaire qui pourrait se manifester davantage en juillet et août.

Powell a largement adhéré à ce camp. Lors de la conférence de presse qui a suivi la décision en juin, il a déclaré qu'il espérait en savoir plus « au cours de l'été » sur les tarifs douaniers. « Nous ne nous attendions pas à ce qu'ils se manifestent beaucoup à ce stade, et ce n'est pas le cas », a-t-il déclaré. « Et nous verrons dans quelle mesure ils se manifesteront dans les prochains mois. » Sur les marchés, ses commentaires ont été largement interprétés comme signifiant que de nouvelles baisses de taux étaient possibles (bien que peu garanties) dès septembre, et cela semble toujours approprié. D'ici là, le comité disposera de données supplémentaires sur l'inflation pour les mois de juillet et août.

Malheureusement, Trump a utilisé ses réseaux sociaux pour plaider en faveur de réductions plus immédiates, et son Conseil des conseillers économiques a récemment publié une analyse qui n'a trouvé aucune preuve que les tarifs douaniers aient provoqué « une quelconque inflation économique significative ». Le président d'Inflation Insights, Omair Sharif, a écrit lundi que la CEA avait dépassé les bornes. « Laissons de côté la méthodologie pour un instant, si l'analyse de la CEA vise principalement à suggérer que les tarifs douaniers n'ont pas d'impact sur l'inflation, alors je pense qu'elle a dépassé les bornes », a-t-il déclaré.

Il est bien sûr tout à fait possible que l'impact des droits de douane se propage davantage et que la Fed continue d'abaisser ses taux directeurs. La banque centrale n'a pas besoin d'attendre que l'inflation revienne à 2 % pour recommencer à baisser ses taux ; les taux sont clairement à un niveau que le responsable médian de la Fed jugerait restrictif. Powell et ses collègues doivent simplement s'assurer que la Fed reste sur la bonne trajectoire.

De plus, les droits de douane sont généralement perçus comme une hausse ponctuelle des prix – le genre de choc d'offre que l'orthodoxie monétaire recommande d'ignorer. La question fondamentale, en matière de politique commerciale, est de savoir si les droits de douane perturberont les anticipations au point de provoquer un retour de l'inflation au cœur de l'économie. Cela dépendra à la fois de l'ampleur de l'impact des droits de douane et de sa durée. Et toutes ces variables dépendent, à leur tour, de la décision de Trump de modérer sa politique – comme il s'est parfois montré disposé à le faire, notamment lorsque les marchés financiers réagissent mal.

Dans une certaine mesure, la politique monétaire dépendra également de l'évolution d'autres catégories clés du panier d'inflation. Parmi les principaux biens importés, le secteur automobile constitue un point d'interrogation majeur. Alors que les droits de douane font grimper les prix des voitures et menacent les marges bénéficiaires, les données gouvernementales montrent que les prix des véhicules neufs et d'occasion ont baissé en juin par rapport à mai, ce qui rappelle que les droits de douane ne sont pas le seul facteur à prendre en compte. Les concessionnaires sont également confrontés à des coûts d'emprunt élevés et à une crise générale de l'accessibilité financière qui pèse sur la demande. Nombre d'entre eux hésitent à augmenter leurs prix sans impacter la fréquentation et les parts de marché.

De plus, il est important de rappeler que les services de base, qui ne sont pas directement touchés par les droits de douane, représentent encore environ les trois quarts de l'IPC de base et environ les deux tiers de l'inflation globale. Il est donc plausible que la désinflation des services puisse atténuer la hausse des prix de certains biens de base, surtout si l'inflation du logement reste aussi modérée qu'elle l'a été pendant la majeure partie de 2025. Face à tous ces courants contraires, la solution responsable pour les décideurs politiques est d'attendre davantage de preuves, et c'est exactement ce que fait la Fed sous la direction de Powell. Quoi qu'en disent les partisans de la Maison Blanche, le président gère l'incertitude liée aux droits de douane aussi bien qu'on pourrait l'espérer.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire