Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)--

P: --

A: --

Canada Indicadores adelantados intermensuales (Noviembre)--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Tasa de la subasta de Notas a 3 años--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Únete gratis. Cuanto más ganes, mayores serán las recompensas. Del 8 al 22 de julio de 2025, FastBull, junto con BeeMarkets, organiza el Concurso de Trading de CFDs S1 de 2025. Los 10 mejores traders ganarán cuentas de trading reales con fondos de entre $100 y $5,000. Las ganancias son totalmente retirables y el capital inicial también se puede desbloquear tras alcanzar el volumen de trading requerido.

Una advertencia sobre lo que aparentemente es nuestro actual entorno de estanflación es el impacto de la IA, especialmente en tecnología y ciertos roles de cuello blanco.

Por ejemplo, Amazon (NASDAQ: AMZN ) y Microsoft (NASDAQ: MSFT ): Ambas empresas han anunciado despidos masivos en 2025, citando su drástica transición a la IA como principal impulsor. El director ejecutivo de Amazon, Andy Jassy, declaró explícitamente que la IA "eventualmente reemplazará" algunos puestos corporativos, lo que provocará despidos y congelación de contrataciones.

La transición a largo plazo: la adopción de IA no elimina todos los empleos (algunos se redefinen y se crean otros nuevos) y los recortes iniciales pueden dar lugar a nuevas contrataciones.

Así pues, abordemos el tema de la estanflación (con esta salvedad) y le ofreceremos planes de inversión viables.

El gráfico superior del Dow muestra el rango de cotización en el que se mantuvo el DJIA hasta 1982, después de que Volcker aplastara la inflación, seguido por una breve recesión y luego el consiguiente crecimiento económico.

Este gráfico muestra el precio del petróleo en la década de 1970. No subió directamente. Más bien, después de la guerra de Yom Kipur, el petróleo bajó y, a mediados de la década, comenzó a subir de nuevo.

En el Diario del lunes escribí sobre los bonos a largo plazo y qué sucedería si no tuviéramos un shock petrolero como el que tuvimos en los años 1970.

La Reserva Federal tiene un papel importante en lo que sucederá a continuación.

¿Reducirá la Fed los tipos de interés ? ¿Mantendrá el rumbo? ¿Los subirá? Dudo que los suba. Quizás los reduzca. Pero si mantiene el rumbo, ¿afectará significativamente la crisis del petróleo a la política monetaria?

Hasta el momento, estamos presenciando el potencial de mayores precios del petróleo y menores rendimientos, pero ya veremos.

Mientras tanto, volvamos a la década de 1970.

El oro fue la clase de activo con mejor desempeño en la década de 1970.

La plata y otros metales preciosos también registraron enormes rendimientos, ya que los inversores buscaron coberturas contra la inflación.

Los sectores defensivos, como los bienes de consumo básico , la atención sanitaria y los servicios públicos , obtuvieron mejores resultados, ya que los inversores favorecieron a las empresas con poder de fijación de precios que podían mantener márgenes de ganancia incluso con alta inflación.

Las acciones de consumo discrecional , como las áreas económicamente sensibles como los automóviles y la vivienda, se vieron afectadas por la combinación de alta inflación y crecimiento lento.

Las acciones tecnológicas y de crecimiento en general tuvieron un desempeño inferior, ya que la creciente inflación y las tasas de interés comprimieron sus altas valoraciones.

Sin embargo, actualmente estamos viendo que la tecnología y el crecimiento están teniendo un desempeño superior, por lo que, a menos que veamos un aumento de tasas o que la inflación crezca sustancialmente, estos sectores podrían mantenerse en un rango hasta que las valoraciones se vuelvan demasiado altas.

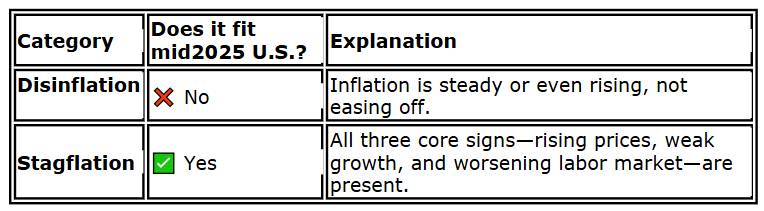

En 2025, si bien todavía podemos defender la desinflación (algo bueno para el crecimiento), debemos observar con atención las similitudes con la década de 1970.

Si se trata de desinflación, entonces el hecho de que los precios estén cayendo pero aún altos puede indicar un control exitoso de la inflación.

Y ese es el problema.

El mercado está bailando entre la desinflación y la estanflación.

Por lo tanto, continuaremos observando:

La debilidad del dólar se profundizó en la sesión asiática, con el dólar cayendo a mínimos de varios años frente al euro y la libra esterlina. Por ahora, la presión bajista se concentra en las principales divisas europeas. El último catalizador es la demostración de determinación fiscal de los aliados de la OTAN, que acordaron duplicar con creces su objetivo de gasto en defensa, hasta el 5% del PIB, para 2035, lo que se considera un impulso fiscal e industrial a largo plazo para la economía y la seguridad de Europa.

La decisión de la OTAN se desglosa en un gasto del 3,5 % en capacidades militares tradicionales y del 1,5 % en resiliencia más amplia, como ciberseguridad e infraestructura. Si bien es simbólico a corto plazo, el compromiso pone de relieve la renovada coherencia estratégica y la dirección de la inversión en la región, lo que genera confianza en los inversores en un momento en que las perspectivas de Estados Unidos se ven empañadas por la incertidumbre sobre la política comercial y la inflación.

Mientras tanto, el dólar ha revertido por completo sus recientes ganancias como refugio tras la escalada de la semana pasada en Oriente Medio. Con el alto el fuego entre Israel e Irán vigente, incluso en medio de pequeñas violaciones, los mercados están volviendo a centrarse en las vulnerabilidades más amplias de Estados Unidos, especialmente los riesgos fiscales, los aranceles y la credibilidad del dólar como activo refugio.

La divergencia en la política monetaria también pesa sobre el dólar. Si bien el BCE podría estar cerca del final de su ciclo, se espera que la Fed reanude los recortes a finales de este año. Los mercados están cada vez más convencidos de la probabilidad de un recorte en septiembre. Y, después de todo, el último gráfico de puntos de la Fed refleja dos recortes este año, con la tasa mediana para 2025 en el 3,9%.

En los mercados de divisas, el dólar volvió a ser el de peor rendimiento de la semana, seguido del dólar canadiense y el yen. Las divisas europeas se están beneficiando claramente, con la libra esterlina liderando las ganancias, seguida del franco suizo y el euro. El dólar australiano y el neozelandés se mantienen en el medio.

Técnicamente, la fuerte ruptura del EUR/CAD de la resistencia de 1,5959 esta semana confirma la resistencia de la tendencia alcista a largo plazo. Con base en el impulso actual, no debería ser difícil superar la resistencia a largo plazo de 1,6151 (superior a 2018). El próximo objetivo a corto plazo es una proyección del 61,8% de 1,4483 a 1,5959 desde 1,5598 a 1,6510.

En Asia, al momento de escribir este artículo, el Nikkei subía un 1,49%. El HSI de Hong Kong bajaba un 0,65%. El SSE de Shanghái de China subía un 0,10%. El Strait Times de Singapur subía un 0,11%. El rendimiento del bono japonés JGB a 10 años subía 0,014 puntos, situándose en 1,418. Anoche, el DOW cayó un 0,25%. El SP 500 bajó un 0,00%. El NASDAQ subía un 0,31%. El rendimiento del bono a 10 años cerró sin cambios en 4,293.

Powell de la Fed: No hay precedentes modernos para el arancel de Trump; hay que proceder con cuidado

El presidente de la Reserva Federal, Jerome Powell, defendió la cautela del banco central respecto a las tasas de interés durante el segundo día de su comparecencia ante el Congreso, citando la considerable incertidumbre en torno al impacto inflacionario de los aranceles. Si bien Powell reconoció que las subidas de precios impulsadas por los aranceles podrían ser, en última instancia, transitorias, afirmó que la Reserva Federal debe prepararse para la posibilidad de que la inflación se vuelva más persistente. "Como quienes se supone que debemos mantener los precios estables, debemos gestionar ese riesgo", enfatizó Powell.

Powell enfatizó que la Reserva Federal opera en un territorio prácticamente desconocido, advirtiendo que la magnitud de los posibles nuevos aranceles eclipsa a los impuestos durante el primer mandato de Trump, y que estas medidas anteriores se implementaron cuando la inflación estaba controlada. "No existe un precedente moderno", afirmó, advirtiendo contra un ajuste prematuro de la política monetaria sin un panorama más claro del impacto económico.

"Si llega rápidamente y se acaba, entonces sí, es muy probable que sea algo puntual", dijo sobre la inflación arancelaria. Pero si la Reserva Federal malinterpreta la situación, "la gente pagará las consecuencias durante mucho tiempo".

El repunte del GBP/USD continúa hoy y el sesgo intradiario se mantiene alcista. El aumento actual desde 1,2099 debería apuntar a una proyección del 100% de 1,2099 a 1,3206 desde 1,3138 hasta 1,3813. A la baja, un soporte menor por debajo de 1,3589 neutralizará el sesgo intradiario y generará consolidaciones. Sin embargo, la caída debería estar contenida por encima del soporte de 1,3369 para generar otro repunte.

En general, la tendencia alcista desde 1,3051 (mínimo de 2022) está en curso. El próximo objetivo a medio plazo es una proyección del 61,8% de 1,0351 a 1,3433 desde 1,2099 hasta 1,4004. La perspectiva se mantendrá alcista mientras se mantenga la media móvil exponencial (EMA) de 55 semanas (ahora en 1,2948), incluso en caso de un retroceso profundo.

Puntos clave:

Al ordenar el domingo que los bombarderos B-2 ataquen las instalaciones nucleares de Irán, el presidente Donald Trump se desvió de su habitual renuencia a usar la fuerza militar, involucrando directamente a Estados Unidos en una guerra extranjera y alarmando a muchos de sus partidarios del movimiento "Estados Unidos Primero".

Ahora, la lógica detrás de su decisión tiene un nombre, según el vicepresidente JD Vance: la Doctrina Trump.

Vance explicó los elementos en sus comentarios del martes: articular un interés estadounidense claro, tratar de resolver un problema con diplomacia y, si eso falla, "utilizar un poder militar abrumador para resolverlo y luego salir de allí antes de que se convierta en un conflicto prolongado".

Sin embargo, para algunos observadores, la nueva doctrina suena como un esfuerzo por ofrecer un marco claro para describir una política exterior que a menudo parece impredecible e inconsistente.

"Me resulta difícil identificarme seriamente con algo llamado la 'Doctrina Trump'", dijo el analista de Oriente Medio Aaron David Miller, miembro senior del Carnegie Endowment for International Peace.

"No creo que Trump tenga una doctrina. Creo que Trump solo ha mantenido sus instintos."

La decisión de Trump de involucrarse en el conflicto entre Israel e Irán se produjo después de que el Líder Supremo, Alí Jamenei, afirmara que Irán no renunciaría a su capacidad de enriquecer uranio. Poco después de los ataques estadounidenses, Trump anunció un alto el fuego, que se ha mantenido en gran medida.

El miércoles, Trump volvió a prometer que a Irán no se le permitiría poseer un arma nuclear y afirmó que las conversaciones con Teherán se reanudarían la próxima semana. Irán ha declarado que su programa nuclear tiene fines exclusivamente pacíficos.

“El presidente Trump y el vicepresidente Vance son el equipo perfecto porque comparten la misma visión de ‘paz a través de la fuerza’ para la política exterior de Estados Unidos”, dijo la portavoz de la Casa Blanca, Anna Kelly, en respuesta a una solicitud de comentarios.

Trump se enfrenta a presiones para explicar su decisión de intervenir en el conflicto entre Israel e Irán. Vance, quien anteriormente se mostró partidario del aislacionismo, ha sido uno de los principales portavoces de la administración en este asunto.

Trump ayudó a ganar a los votantes al argumentar que las "estúpidas" guerras lideradas por Estados Unidos en Irak y Afganistán habían dejado al país en un atolladero y que trabajaría para evitar enredos extranjeros.

En gran medida se ha mantenido fiel a su promesa, con algunas excepciones: el uso de la fuerza estadounidense contra los rebeldes hutíes que lanzaron ataques desde Yemen este año, y sus órdenes de matar al líder del ISIS, Abu Bakr al-Baghdadi, en 2019, y al comandante de la Guardia Revolucionaria iraní, Qasem Soleimani, en enero de 2020.

Pero la perspectiva de que Estados Unidos se vea arrastrado a un conflicto prolongado con Irán enfureció a muchos en el ala aislacionista del Partido Republicano, incluidos destacados partidarios de Trump como el estratega Steve Bannon y el personaje de los medios conservadores Tucker Carlson.

Las encuestas de opinión también reflejan una profunda preocupación entre los estadounidenses sobre lo que podría suceder después.

Alrededor del 79% de los estadounidenses encuestados en una encuesta de Reuters/Ipsos que cerró el lunes dijeron que les preocupaba "que Irán pueda atacar a civiles estadounidenses en respuesta a los ataques aéreos de Estados Unidos".

Melanie Sisson, investigadora senior de política exterior del Brookings Institution, dijo que Vance parece estar tratando de satisfacer el flanco derecho de Trump al "tratar de averiguar cómo explicar cómo y por qué la administración puede emprender una acción militar sin que sea un preludio de la guerra".

Para algunos, la Doctrina Trump de Vance suena cierta.

"Vance ha proporcionado un resumen preciso del enfoque del presidente Trump en los últimos días respecto al conflicto en el Medio Oriente", dijo Clifford May, fundador y presidente del grupo de expertos Fundación para la Defensa de las Democracias de Washington.

La mayoría de los analistas externos, y ciertamente la mayoría de los historiadores, podrían pensar que el término 'doctrina' es prematuro. Pero si el presidente Trump se basa en este uso exitoso de la fuerza estadounidense, sería una doctrina formidable de la que podría jactarse, añadió May.

De todas formas, la viabilidad del nuevo marco probablemente dependerá de cómo termine el conflicto actual.

Es demasiado pronto para “afirmar que esto fue un éxito brillante o que fue un fracaso estratégico masivo”, dijo Rebecca Lissner, experta del Consejo de Relaciones Exteriores.

"Necesitamos ver cómo se desarrolla la diplomacia y dónde llegamos realmente en términos de limitación, visibilidad y supervivencia del programa nuclear iraní".

El presidente de Estados Unidos, Donald Trump, podría acelerar el anuncio del sucesor del presidente de la Reserva Federal, Jerome Powell, informó el miércoles el Wall Street Journal, en medio de una creciente frustración con el lento ritmo de recortes de las tasas de interés del banco central.

Trump ha jugado con la idea de seleccionar y anunciar el reemplazo de Powell en septiembre u octubre, dijo el informe del WSJ, citando a personas familiarizadas con el asunto.

La ira de Trump hacia Powell (que llevó al presidente a criticar repetidamente al presidente de la Fed en las redes sociales mientras pedía recortes inmediatos de las tasas) podría provocar un anuncio incluso antes, potencialmente durante el verano.

Trump está considerando al exgobernador de la Reserva Federal Kevin Warsh y al director del Consejo Económico Nacional Kevin Hassett, según el informe del WSJ. Otros candidatos incluyen al secretario del Tesoro Scott Bessent, al expresidente del Banco Mundial David Malpass y al gobernador de la Reserva Federal Christopher Waller.

Powell ha ignorado en gran medida los pedidos de recortar las tasas de inmediato y ha señalado que cumplirá el resto de su mandato, que termina en mayo de 2026.

El anuncio de Trump sobre el sucesor de Powell podría producirse mucho antes del tradicional período de transición de tres a cuatro meses, y podría tener como objetivo socavar la influencia de Powell en los mercados.

Trump también insinuó el miércoles que estaba listo para elegir pronto al reemplazo de Powell, al tiempo que criticaba al presidente de la Fed, quien fue designado por Trump durante su primer mandato.

Powell reiteró ampliamente su postura cautelosa durante su testimonio ante el Congreso esta semana. El presidente de la Reserva Federal ha advertido repetidamente que los aranceles comerciales de Trump han empañado las perspectivas económicas y presentan riesgos inflacionarios, lo que impide que el banco siga actuando sobre las tasas de interés.

Los planes arancelarios de la administración Trump pueden perfectamente causar sólo un aumento único en los precios, pero el riesgo de que puedan causar una inflación más persistente es lo suficientemente grande como para que el banco central sea cauteloso al considerar más recortes de tasas, dijo el miércoles el presidente de la Reserva Federal, Jerome Powell, a un panel del Senado de Estados Unidos.

Aunque la teoría económica puede señalar a los aranceles como un shock único en los precios, "esa no es una ley de la naturaleza", dijo Powell, detallando por qué el banco central quiere más información sobre el nivel final de los aranceles y la forma en que impactan los precios y las expectativas públicas sobre la inflación antes de reducir aún más los costos de los préstamos.

"Si se produce rápidamente y se acaba, entonces sí, es muy probable que sea algo puntual", lo que no provocará una inflación más persistente, dijo Powell. Pero "es un riesgo que percibimos. Como quienes se supone que debemos mantener los precios estables, debemos gestionarlo. Eso es todo lo que estamos haciendo", manteniendo las tasas estables por ahora.

Los efectos de los aranceles "pueden ser grandes o pequeños. Simplemente es algo que hay que abordar con cuidado. Si cometemos un error, la gente pagará las consecuencias durante mucho tiempo".

Los funcionarios de la Reserva Federal aún esperan recortar las tasas de interés este año, pero el momento es incierto ya que esperan los próximos plazos comerciales y esperan tener más certeza sobre el alcance de los aranceles que se impondrán y las formas en que el aumento de los gravámenes a las importaciones influye en los precios y el crecimiento económico.

Dos días de audiencias hicieron poco para cambiar las expectativas en torno a la política de la Fed, ya que los inversores aún anticipan dos recortes de tasas este año.

Pero sí puso de relieve la persistente ruptura entre la presidenta de la Fed y el presidente Donald Trump, que quiere que la Fed reduzca las tasas inmediatamente.

El martes, los legisladores republicanos en la Cámara de Representantes y el miércoles en el Comité Bancario del Senado presionaron al presidente de la Fed para que explicara por qué parece reacio a hacerlo a pesar de que los datos recientes de inflación han sido más moderados de lo esperado.

El tono a veces contrastó con la relación generalmente agradable que tuvo Powell con los legisladores republicanos y la mayoría de los demócratas durante sus siete años como presidente.

El senador republicano de Ohio Bernie Moreno, haciéndose eco de las frecuentes críticas de Trump a Powell, lo acusó de moldear la política monetaria a través de "una lente política, porque simplemente no le gustan los aranceles".

"Fuimos elegidos por millones de votantes. Usted fue elegido por una persona que no quiere que usted ocupe ese puesto", dijo Moreno sobre Powell, quien fue ascendido a presidente de la Reserva Federal durante el primer mandato de Trump.

Sin embargo, el senador republicano de Carolina del Norte, Thom Tillis, apoyó un enfoque más cauteloso sobre el tema, señalando que los principales minoristas como Walmart, con herramientas de datos sofisticadas, estaban teniendo problemas para determinar cómo los aranceles afectarán los precios y la demanda.

"Solo les digo a mis colegas que debemos ser realistas", dijo Tillis. Las empresas "tienen muchos expertos que probablemente sugieren que podría haber algún riesgo inflacionario. Aún no nos hemos dado cuenta, pero creo que todos debemos estar atentos".

Mientras Powell completaba lo que probablemente fue su penúltima serie de apariciones semestrales en el Capitolio, Trump dijo que había reducido "a tres o cuatro personas" la lista de personas a las que pretende nominar como sucesor para cuando el mandato de Powell como presidente termine en mayo.

La consternación del presidente con Powell tiene su origen en la negativa del banco central a recortar las tasas de interés, ya que los planes arancelarios de Trump han aumentado, en opinión de un amplio grupo de analistas y economistas, el riesgo de una mayor inflación.

Powell, en respuesta a otras preguntas durante la audiencia, señaló que la Fed no tiene un ejemplo moderno de aumentos de aranceles del tamaño que Trump está considerando, y que los aranceles que Trump impuso en su primer mandato fueron mucho más pequeños de lo que parece probable ahora y se promulgaron en un momento en que la inflación era baja.

Los funcionarios de la Fed se preocupan de que el hecho de que la inflación haya estado por encima de la meta del 2% de la Fed durante aproximadamente cuatro años pueda hacer que un nuevo aumento de los precios tenga más probabilidades de convertirse en una ronda más persistente de aumentos de precios.

"Esto es diferente", dijo Powell. "No existe precedente moderno".

Incluso con una inflación reciente más moderada de lo esperado, el banco central espera que el aumento de los impuestos a las importaciones conduzca a una mayor inflación a partir de este verano, dijo Powell, y la Fed no se sentirá cómoda recortando las tasas de interés hasta que los funcionarios vean si los precios comienzan a subir.

"Deberíamos empezar a ver esto durante el verano, en las cifras de junio y julio... Si no lo hacemos, estamos totalmente abiertos a la idea de que el impacto (a los consumidores) será menor de lo que creemos, y si lo hacemos, eso influirá en la política económica", dijo Powell durante la audiencia de la Cámara el martes.

Los aranceles ya han aumentado para algunos bienes, pero el 9 de julio vence el plazo para imponer gravámenes más altos a un amplio conjunto de países, sin que haya certeza de si la administración Trump dará marcha atrás con el arancel base del 10% que los analistas utilizan como mínimo, o impondrá algo más agresivo.

La Reserva Federal ha mantenido su tasa de interés de referencia estable en el rango del 4,25% al 4,5% desde diciembre.

Las proyecciones económicas publicadas por la Reserva Federal la semana pasada mostraron que, en promedio, los responsables de la política monetaria anticipan una reducción del tipo de interés de referencia a un día en medio punto porcentual para finales de año. Sin embargo, dentro de estas proyecciones existe una clara división entre los funcionarios que se toman más en serio el riesgo inflacionario (siete de los 19 responsables de la política monetaria no prevén ningún recorte de tipos este año) y quienes creen que cualquier impacto en los precios de los aranceles será menos severo o se disipará rápidamente . Diez de los 19 prevén dos o más reducciones de tipos.

(Esta historia ha sido reeditada para agregar la palabra faltante 'eso' al titular)

Información de Howard Schneider; editado por Chizu Nomiyama y Andrea Ricci

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse