Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Por Pranav Kashyap y Twesha Dikshit

Los principales índices de Wall Street subían el lunes, mientras los mercados absorbían una fuerte venta masiva de metales preciosos al comienzo de una semana repleta de resultados empresariales y datos económicos clave.

* El oro llegó a caer hasta un 6% y la plata se desplomó un 10% antes de recuperar algunas pérdidas, ya que la bolsa de materias primas CME Group aumentó los requisitos de margen para los metales preciosos tras la histórica caída del viernes. Las mineras de oro y plata que cotizan en Estados Unidos recortaron sus pérdidas y cotizaban al alza.

* La venta masiva de metales se intensificó la semana pasada después de que el presidente de Estados Unidos, Donald Trump, nominó a Kevin Warsh como próximo presidente de la Reserva Federal en sustitución de Jerome Powell en mayo, una medida que los inversores consideraron en gran medida agresiva.

* A las 1537 GMT, el Promedio Industrial Dow Jones sumaba 394,36 puntos, o un 0,81%, a 49.286,83 unidades, el índice S&P 500 ganaba 36,22 puntos, o un 0,52%, a 6.975,25 unidades, mientras que el Nasdaq Composite subía 154,18 puntos, o un 0,66%, a 23.615,99 unidades.

* El índice de volatilidad VIX avanzaba a 17,45, situándose cerca de su máximo de dos semanas tras la volatilidad de la semana pasada, provocada por los resultados mixtos de las empresas de gran capitalización y la mayor incertidumbre política derivada del nombramiento de Warsh.

* Las acciones de las empresas energéticas caían, siguiendo la bajada de los precios del petróleo después de que Trump dijo que Irán estaba "negociando seriamente" con Washington, lo que indicaba una distensión y un alivio de las preocupaciones por la interrupción del suministro.

* Exxon Mobil y Chevron perdían un 1,6% cada una. El índice S&P Energy era el que más cedía, con un descenso del 1,8%.

* Las empresas mineras de tierras raras y minerales críticos subían después de que Bloomberg News informó que el Gobierno de Trump ha puesto en marcha una reserva de minerales de 12.000 millones de dólares para contrarrestar a China.

* Las empresas tecnológicas de megacapitalizaciones perdían, con Nvidia y Tesla bajando más de un 2% cada una. Meta bajaba un 1,1%.

* Los mercados se encaminan a otra semana repleta de resultados tecnológicos, con 128 empresas del S&P 500 listas para presentar sus informes, entre ellas Alphabet, Amazon y AMD .

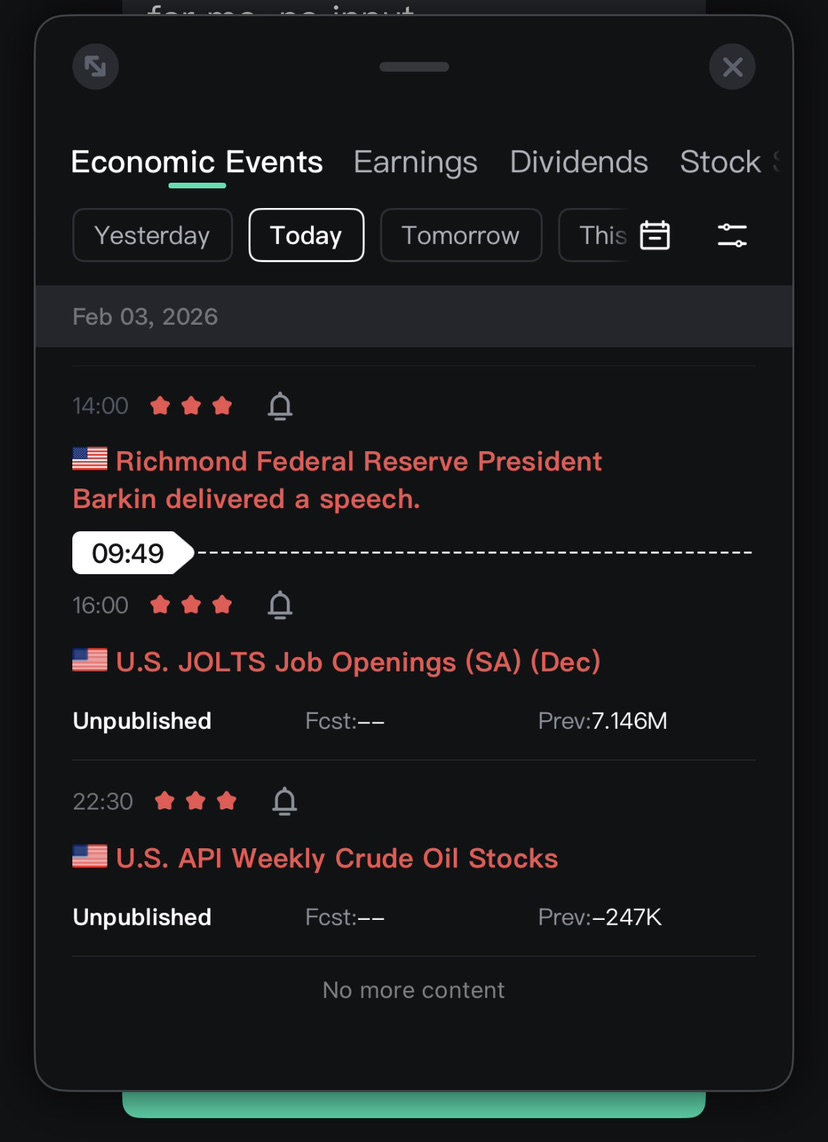

* La atención también se centrará en los datos de JOLTS, las cifras de contratación de ADP y las nóminas no agrícolas, junto con las cifras del PMI, que se publicarán esta semana.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse