Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Los aliados europeos de Ucrania dijeron el lunes que la guerra está en un "momento crítico", mientras que el presidente Volodymyr Zelenskyy dijo que su país se está preparando para compartir un plan de paz revisado con Estados Unidos.

Los aliados europeos de Ucrania dijeron el lunes que la guerra está en un "momento crítico", mientras que el presidente Volodymyr Zelenskyy dijo que su país se está preparando para compartir un plan de paz revisado con Estados Unidos.

Zelenskyy se reunió con el primer ministro británico, Keir Starmer, el canciller alemán, Friedrich Merz, y el presidente francés, Emmanuel Macron, en Londres mientras los líderes europeos se esforzaban por garantizar que la integridad territorial y la seguridad futura de Ucrania no se vean comprometidas ante la creciente presión estadounidense .

En una declaración posterior a la reunión, la oficina de Starmer dijo que los líderes habían discutido "la importancia de las conversaciones de paz lideradas por Estados Unidos para la seguridad europea" y apoyaron el progreso logrado hasta ahora.

"Los líderes subrayaron la necesidad de una paz justa y duradera en Ucrania, que incluya sólidas garantías de seguridad", añadieron los representantes de Starmer. "Los líderes acordaron que, mientras continúan los esfuerzos diplomáticos, Europa debe apoyar a Ucrania, reforzando su capacidad de defensa contra los incesantes ataques".

Starmer, Merz, Macron y Zelenskyy también discutieron el "progreso positivo" que se había logrado en el uso de activos rusos congelados para apoyar la reconstrucción de Ucrania.

La Comisión Europea, el brazo ejecutivo de la UE, propuso la semana pasada utilizar efectivo de los saldos de las instituciones financieras europeas que mantienen activos congelados del Banco Central de Rusia para apoyar a Ucrania con un "Préstamo de Reparaciones". También pospuso la posibilidad de obtener préstamos de los mercados internacionales, ofreciendo a los Estados miembros una alternativa al uso de capital ruso.

La oficina del primer ministro del Reino Unido señaló que los presentes en la reunión del lunes también se habían unido a una llamada con otros líderes europeos después de las conversaciones iniciales.

"Todos los líderes coincidieron en que este es un momento crítico y que debemos seguir incrementando el apoyo a Ucrania y la presión económica sobre Putin para poner fin a esta guerra bárbara", dijo el portavoz.

El apoyo de Estados Unidos sigue siendo crucial

Mientras los líderes europeos reiteraron su apoyo a Kiev, Zelenskyy enfatizó que Ucrania también sigue dependiendo del aporte de Washington.

"Hay cosas que no podemos solucionar sin los estadounidenses, y hay cosas que no podemos solucionar sin Europa. Por eso tenemos que tomar decisiones importantes", afirmó durante una rueda de prensa.

Sin embargo, Merz adoptó un tono algo cauteloso respecto de que los negociadores estadounidenses podrían lograr un avance inminente que fuera aceptable tanto para Ucrania como para el continente europeo en general.

"Este podría ser un momento decisivo para todos", declaró a la prensa. "Intentamos mantener nuestro apoyo a Ucrania; por otro lado, estamos viendo estas conversaciones y decisiones entre Moscú y Estados Unidos. Espero con interés escuchar de Zelenski cuál podría ser el resultado de estas conversaciones".

El Reino Unido y Francia han sido los principales defensores de una "coalición de la voluntad", un grupo de países que podrían ser parte de una "fuerza de seguridad" en una Ucrania de posguerra que ayude a garantizar su seguridad.

Se espera que Ucrania comparta un plan de paz revisado con Estados Unidos después de las conversaciones de Londres, según informes de los medios.

El plan actualizado consta de 20 puntos tras la eliminación de algunos puntos claramente antiucranianos, declaró Zelenskiy en declaraciones a Sky News. Añadió que hoy compartirá el plan revisado con Estados Unidos.

El domingo, Trump afirmó que Zelenskyy aún no había leído el último plan de paz respaldado por Estados Unidos, aunque no está claro a qué versión se refería Trump.

"Todos sabemos que el destino de este país es el destino de Europa", añadió Merz el lunes. "Nadie debería dudar de nuestro apoyo a Ucrania. Soy escéptico sobre algunos detalles que vemos en los documentos provenientes de Estados Unidos, pero tenemos que hablar de ello; por eso estamos aquí".

Anna Rosenberg, directora de geopolítica del Amundi Investment Institute, dijo el martes al programa "Europe Early Edition" de la CNBC que las negociaciones para poner fin a la guerra parecían estar "yendo en círculos".

"Hay mucho intercambio de ideas", dijo. "Francamente, a veces me pregunto de qué siguen hablando, porque los puntos conflictivos son siempre los mismos. Se trata del territorio y de las garantías de seguridad, y las garantías de seguridad son posiblemente más difíciles que el territorio, pero el territorio también es difícil para Ucrania".

La semana pasada, el presidente ruso, Vladimir Putin, amenazó con que Moscú tomaría "por la fuerza" la crítica región ucraniana de Donbass si Ucrania no cede el territorio voluntariamente.

Rosenberg dijo a CNBC el martes que es poco probable que Kiev ceda ante esa presión.

"El territorio del que estamos hablando es una zona crítica de defensa para Ucrania, lo que, si Ucrania lo cede, facilitaría mucho que Rusia se adentre más en Ucrania, porque es un llamado cinturón de fortaleza de fortificación pesada", explicó.

Detrás de ese cinturón de fortalezas, hay un plano al que se puede acceder fácilmente con militares. Así que Ucrania lo conservará mientras pueda. Solo cederá el territorio cuando se sienta segura. Cuentan con garantías de seguridad que les darán la seguridad de que no habrá un ataque en un par de meses o años.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

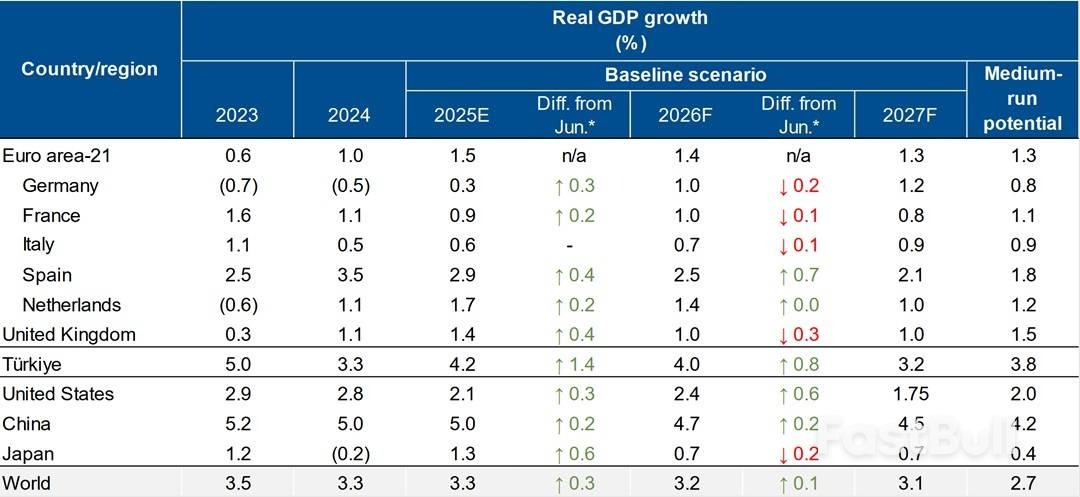

*Cambios en comparación con las Perspectivas Económicas Mundiales de junio de 2025. Las tasas de crecimiento negativas se presentan entre paréntesis. Fuente: Previsiones de Scope Ratings, oficinas regionales y nacionales de estadística, FMI.

*Cambios en comparación con las Perspectivas Económicas Mundiales de junio de 2025. Las tasas de crecimiento negativas se presentan entre paréntesis. Fuente: Previsiones de Scope Ratings, oficinas regionales y nacionales de estadística, FMI.