Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Trump perdona a Zhao de Binance; el mercado reacciona positivamente. BNB se dispara en medio de una renovada confianza de los inversores. El optimismo de la industria crece con los cambios regulatorios percibidos.

El presidente Donald Trump indultó a Changpeng Zhao, fundador de Binance, lo que marca un cambio crucial en la postura del gobierno estadounidense en materia de criptomonedas. El indulto se anunció en octubre de 2024.

Este indulto elimina incertidumbres legales, aumentando la confianza del mercado, como lo demuestra el aumento de Binance Coin, lo que implica una posible flexibilización de las restricciones regulatorias en la industria de las criptomonedas.

Changpeng "CZ" Zhao, fundador de Binance , recibió un indulto del presidente Donald Trump. Esta inesperada decisión marca un cambio significativo en la política estadounidense hacia los líderes del sector de las criptomonedas, lo que indica posibles cambios en las regulaciones de la industria.

Zhao, exdirector ejecutivo de Binance, fue indultado por infringir la Ley de Secreto Bancario. A pesar de haber cumplido una condena federal, sigue siendo el mayor accionista de Binance. La Casa Blanca destacó esta decisión como el fin de las regulaciones hostiles a las criptomonedas.

Los mercados financieros reaccionaron rápidamente al indulto, y Binance Coin (BNB) experimentó un notable aumento de precio. Karoline Leavitt, secretaria de prensa de la Casa Blanca, declaró: «El presidente Trump indultó a Zhao 'usando su autoridad constitucional'. [...] La guerra de la administración Biden contra las criptomonedas ha terminado». El sentimiento del sector se inclinó hacia la positividad, anticipando mejoras en las regulaciones y una mayor actividad del mercado.

Binance y sus activos, como BNB y BTC, experimentaron un mayor volumen de operaciones. El indulto sugiere un posible apoyo político a la industria de las criptomonedas, lo que podría fomentar una mayor adopción en el mercado y la inversión institucional.

Los participantes del mercado se muestran optimistas sobre el futuro de la regulación de las criptomonedas. Bitcoin y otras criptomonedas líderes mostraron movimientos de precios positivos, lo que podría anticipar un entorno regulatorio favorable.

Las perspectivas sobre los futuros resultados financieros, regulatorios o tecnológicos son cautelosamente optimistas. La comunidad cripto anticipa claridad en las regulaciones, lo que podría impulsar una mayor inversión y el avance tecnológico en el sector de las criptomonedas. Changpeng "CZ" Zhao, fundador de Binance, dijo: "Gracias, Charles. Excelentes noticias si son ciertas. Una pequeña corrección: no hubo cargos de 'fraude'. Creo que (el Departamento de Justicia de la administración anterior) los buscó con mucho ahínco, pero no los encontró. Me declaré culpable de una sola violación de la Ley de Secreto Bancario (BSA)".

Cada vez que el gobierno de Estados Unidos se ha enfrentado a una crisis financiera existencial en su historia, ha optado por cambiar las reglas en lugar de cumplir sus promesas en su totalidad... generalmente reemplazando el oro o la plata con papel.

Desde la Guerra de 1812, cuando se impidieron los pagos de intereses, pasando por los Greenbacks de Lincoln, hasta la anulación de las cláusulas del oro por parte de Roosevelt en 1933, el fin del rescate de la plata en 1968 y el cierre de la ventanilla del oro por parte de Nixon en 1971, Washington ha incumplido cinco veces antes, a menudo modificando las condiciones de pago en lugar de admitir un fracaso total. No cabe duda de que estos episodios fueron incumplimientos. Afirmar lo contrario sería como intentar modificar unilateralmente las condiciones de una hipoteca o tarjeta de crédito en dólares para poder pagar sus obligaciones con pesos argentinos o dólares zimbabuenses, y luego fingir que, de alguna manera, no fue un incumplimiento.

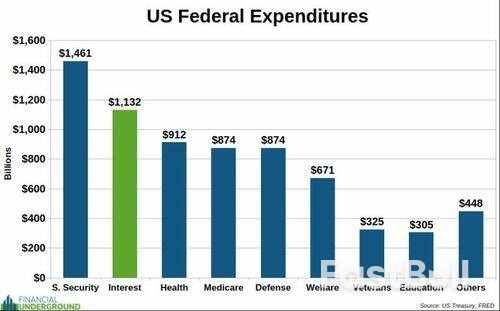

El gobierno estadounidense les está diciendo a sus acreedores lo mismo que dijo Darth Vader: "Voy a modificar el acuerdo. Recen para que no lo modifique más". Al igual que en Star Wars, el mensaje es claro: Washington cambiará las reglas cuando sea necesario. Los acreedores podrán cobrar, pero no como se les prometió, y mucho menos como esperaban. Hoy, el gobierno estadounidense se encuentra de nuevo en un aprieto financiero existencial. La deuda nacional es inmanejable, el gasto federal está estancado en una trayectoria ascendente y los intereses de esa deuda ya han superado el billón de dólares al año. A este ritmo, los intereses pronto podrían superar a la Seguridad Social como la partida más importante del presupuesto federal.

Los mayores gastos corresponden a prestaciones sociales como la Seguridad Social y Medicare. Ningún político las recortará; de hecho, seguirán creciendo. Decenas de millones de baby boomers, casi una cuarta parte de la población, se están jubilando. Recortar las prestaciones es un suicidio político. El gasto en defensa, ya de por sí enorme, también está fuera de control. Con el entorno geopolítico más precario desde la Segunda Guerra Mundial, el gasto militar no está disminuyendo, sino aumentando.

La única manera de reducir significativamente el gasto sería recortar las prestaciones sociales, desmantelar el estado de bienestar, cerrar cientos de bases militares extranjeras y pagar gran parte de la deuda nacional para reducir el coste de los intereses. Eso requeriría un líder dispuesto a restaurar una República Constitucional limitada. Sin embargo, es una fantasía completamente irreal. Sería absurdo apostar a que eso suceda. En resumen: Washington ni siquiera puede frenar el ritmo de crecimiento del gasto, y mucho menos recortarlo. El gasto solo puede subir, mucho.

Los ingresos fiscales tampoco salvarán la situación.

Incluso si las tasas impositivas subieran al 100%, no sería suficiente para detener el crecimiento de la deuda. Según Forbes, hay alrededor de 806 multimillonarios en Estados Unidos con un patrimonio neto combinado de aproximadamente 5,8 billones de dólares. Incluso si Washington confiscara el 100% de la riqueza de los multimillonarios, apenas financiaría un solo año de gasto, y no haría nada para detener la imparable trayectoria de la deuda y el déficit. Esto significa que los gastos por intereses seguirán disparándose. Ya han superado el presupuesto de defensa y pronto superarán al de la Seguridad Social. Para entonces, los intereses podrían consumir la mayor parte de los ingresos fiscales federales. Los viejos trucos contables y los juegos de dinero fiduciario ya no ocultarán la realidad.

En resumen, el aumento desmesurado de los intereses representa ahora una amenaza urgente para la solvencia del gobierno estadounidense. No me cabe duda de que Washington pronto se verá nuevamente incapaz de cumplir con sus obligaciones.

La pregunta ahora es: ¿cómo será el sexto default?

No creo que el sexto impago sea un evento dramático de un día como en 1933 o 1971. Será un proceso lento: una devaluación constante del dólar para cubrir una deuda que no puede pagarse honestamente. Y, al igual que en el pasado, Washington y sus lacayos en los medios de comunicación nunca admitirán que se trata de un impago. A diferencia del pasado, Estados Unidos ya no tiene obligaciones vinculadas al oro ni a la plata. Todo está denominado en moneda fiduciaria que la Reserva Federal puede crear sin límite. La mecánica es diferente, pero el resultado será el mismo: los acreedores se verán estafados con dinero que vale mucho menos de lo prometido.

Tras el impago de 1971, que rompió el último vínculo del dólar con el oro, la promesa tácita fue que Washington sería un administrador responsable de su moneda fiduciaria. En el centro de esa promesa se encontraba la ilusión de que la Reserva Federal actuaría con independencia de las presiones políticas. La idea era simple: sin al menos una apariencia de independencia, los inversores verían a la Fed como lo que es: un brazo financiero para políticos derrochadores, y la confianza en el dólar se derrumbaría.

Esa ilusión ahora se está desmoronando.

El gobierno debe emitir cantidades cada vez mayores de deuda y al mismo tiempo mantener las tasas bajas para contener el aumento explosivo de los costos de interés.

Ahí es donde entra la Reserva Federal.

Acorralado, Washington obligará a la Reserva Federal a recortar drásticamente las tasas, comprar bonos del Tesoro y lanzar oleadas de flexibilización monetaria. Estas medidas devaluarán el dólar y destruirán la ilusión de independencia de la Reserva Federal. Por eso creo que el colapso de la credibilidad de la Reserva Federal como institución independiente definirá el sexto impago.

Una de las señales más claras es el intento de Trump de consolidar su poder sobre la Reserva Federal.

Seamos claros: los bancos centrales nunca fueron "independientes". Existen para extraer riqueza del público a través de la inflación y canalizarla hacia quienes tienen conexiones políticas. La independencia de la Reserva Federal siempre fue un espejismo, y ahora está desapareciendo rápidamente. Trump simplemente está haciendo lo que cualquier líder en su posición haría. Nadie cree que el banco central de China sea independiente de Xi. Si cualquier nación se enfrentara a una crisis similar, su banco central cedería a las exigencias del gobierno. Preveo que Trump se saldrá con la suya con la Reserva Federal. La Reserva Federal cederá a sus exigencias, devaluando el dólar para evitar que la carga de la deuda se descontrole. Obligará a Powell a alinearse o lo reemplazará directamente, llenando la Reserva Federal de leales. El resultado será una impresión de dinero a una escala nunca antes vista.

Los esfuerzos de Trump ya están dando resultados. En Jackson Hole, Powell admitió que «el cambiante equilibrio de riesgos podría justificar un ajuste de nuestra postura política», señalando que los recortes de tasas podrían producirse pronto. Y eso fue exactamente lo que ocurrió. El 17 de septiembre, la Fed recortó las tasas en 25 puntos básicos e indicó que habría más. Además, Stephen Miran, el candidato más reciente de Trump a la Junta de la Reserva Federal, ha estado impulsando la idea de lo que él llama el «tercer mandato» de la Fed.

Tradicionalmente, la Fed tiene dos mandatos: estabilidad de precios y máximo empleo. El tercer mandato propuesto por Miran sería que la Fed moderara las tasas de interés a largo plazo. Esto significa que la Fed financiaría abiertamente al gobierno federal mediante la creación de nuevos dólares para comprar deuda a largo plazo, manteniendo los rendimientos artificialmente bajos. En otras palabras, el llamado tercer mandato es una admisión explícita de que la Fed ya no es independiente. Se convertiría en una herramienta política para financiar el gasto público.

Sin este apoyo, un gasto federal masivo inundaría el mercado con bonos del Tesoro, impulsando las tasas de interés mucho más arriba. Pero con la intervención de la Fed, Washington puede seguir endeudándose mientras mantiene las tasas bajas, al menos por un tiempo. El problema es que esto conlleva la devaluación del dólar. Con el tiempo, esa devaluación obligará a los inversores a exigir mayores rendimientos de todos modos, lo que solo agrava el problema. Creo que es solo cuestión de tiempo antes de que la Fed capitule por completo, rompiendo la ilusión de independencia de una vez por todas. Mike Wilson, director de inversiones de Morgan Stanley, lo dejó claro recientemente: «La Fed tiene la obligación de ayudar al gobierno a financiarse».

"Me pondría nervioso si la Reserva Federal fuera totalmente independiente. La Reserva Federal necesita ayudarnos a salir de este problema de déficit".

Ésta es la esencia del sexto defecto.

No se logrará mediante pagos atrasados ni reescrituras de contratos. Se logrará mediante el derrumbe del mito de la independencia de la Reserva Federal. Una vez que la política monetaria sea completamente política, las consecuencias serán enormes: para el dólar, los bonos del Tesoro y el oro. Y no está ocurriendo de forma aislada. A medida que Washington se hunde aún más en la deuda, el resto del mundo ve exactamente lo que se avecina. Los bancos centrales están tomando medidas para protegerse. Creo que saben que la devaluación es inevitable y no tienen intención de quedarse con las manos vacías. Su respuesta ha sido clara: abandonar las promesas en papel y volver al oro.

En resumen, el sexto default no será un titular, sino una sangría.

Cuando el dólar se devalúe silenciosamente y la "independencia" de la Reserva Federal finalmente se resquebraje, será demasiado tarde para reposicionarse. Si ha leído hasta aquí, ya siente que la ventana se está cerrando. No espere la confirmación de las noticias de la noche. La pregunta ahora no es si esta crisis se desarrollará, sino cómo, y si usted saldrá perdiendo.

Changpeng Zhao, ex director ejecutivo de Binance, llega al tribunal federal en Seattle, Washington, EE. UU., el martes 30 de abril de 2024.

El presidente Donald Trump indultó al fundador de Binance, Changpeng Zhao, quien previamente se había declarado culpable de permitir el lavado de dinero mientras dirigía el intercambio de criptomonedas, dijo la Casa Blanca el jueves.

"El presidente Trump ejerció su autoridad constitucional al otorgar un indulto al Sr. Zhao, quien fue procesado por la administración Biden en su guerra contra las criptomonedas", dijo la secretaria de prensa de la Casa Blanca, Karoline Leavitt, en un comunicado.

En noviembre de 2023, Zhao se declaró culpable en el caso y aceptó renunciar como director ejecutivo de Binance como parte de un acuerdo de 4.300 millones de dólares de la empresa con el Departamento de Justicia.

Fue condenado en abril de 2024 a sólo cuatro meses de cárcel.

Estas son noticias de última hora. Actualice la página para ver las actualizaciones.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse