Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Estados Unidos Coste laboral unitario Prelim. (Tercer trimestre)--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)--

P: --

A: --

Canada Indicadores adelantados intermensuales (Noviembre)--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Tasa de la subasta de Notas a 3 años--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

México tasa de inflación de 12 meses (IPC) (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El alto el fuego en Gaza negociado por Trump pende de un hilo, ya que funcionarios locales dicen que casi 100 palestinos han muerto y unos 230 han resultado heridos en total desde que comenzó el alto el fuego el 10 de octubre.

El alto el fuego en Gaza negociado por Trump pende de un hilo, ya que funcionarios locales dicen que casi 100 palestinos han muerto y unos 230 han resultado heridos en total desde que comenzó el alto el fuego el 10 de octubre.

Israel lanzó el domingo decenas de nuevos ataques aéreos en respuesta a lo que calificó como una "flagrante violación" del acuerdo por parte de Hamás, algo que el grupo militante negó. Fuentes de Gaza informaron que al menos 44 personas murieron como resultado de esos ataques.

El ejército de Israel (FDI) había dicho que "terroristas dispararon un misil antitanque y disparos" hacia sus tropas en Rafah, matando a dos soldados, pero esto fue respondido con una declaración de Hamas diciendo que "no tenía conocimiento" de tales combates.

Pero la parte palestina acusa a Israel de violaciones y advierte que estos ataques podrían "empujar la situación hacia un colapso total".

Pero el domingo por la noche las FDI dijeron que "habían comenzado a aplicar nuevamente el alto el fuego", pero luego afirmaron que "responderían con firmeza a cualquier violación del mismo".

"El ejército declaró posteriormente que había reanudado el cumplimiento del alto el fuego, y el funcionario confirmó que la entrega de ayuda se reanudaría el lunes", escribe France24 . "El funcionario habló bajo condición de anonimato por no estar autorizado a hablar del tema con los medios de comunicación".

El presidente Trump ha intentado restar importancia al recrudecimiento de las hostilidades durante el fin de semana. Declaró a la prensa que el alto el fuego sigue vigente, pero que Hamás se ha mostrado "irrevoltoso y ha estado disparando". Aseguró que podría tratarse de "algunos rebeldes dentro" del grupo armado. "De cualquier manera, se manejará adecuadamente. Con dureza, pero adecuadamente", añadió.

El enviado especial Steve Witkoff y el yerno de Trump, Jared Kushner, regresaron a Israel, como parte de los esfuerzos para garantizar que continúe el frágil alto el fuego, y después de que Israel impidiera temporalmente que la ayuda llegara a la Franja, pero luego reabrió al menos un cruce fronterizo el lunes por la mañana.

Kushner le dijo a CBS durante el fin de semana: "El mensaje más importante que hemos tratado de transmitir a los líderes israelíes ahora es que, ahora que la guerra ha terminado, si quieren integrar a Israel con el Medio Oriente más amplio, tienen que encontrar una manera de ayudar al pueblo palestino a prosperar y hacerlo mejor".

Los medios israelíes también informan que el vicepresidente JD Vance también visitará Israel el martes, y el Aeropuerto Internacional Ben Gurion de Tel Aviv es el primero en notar que se le ha ordenado hacer preparativos.

Mientras tanto, Al Jazeera destaca otro problema acuciante que enfrentan los palestinos: los riesgos tóxicos para la salud que se acumulan en ciudades y calles. "Los servicios públicos se suspendieron durante la guerra y los desechos se acumularon. Las autoridades municipales afirman que es necesario retirar los montones de basura sucia de las calles de Gaza", informa el medio . "Los montones de basura representan un grave riesgo para la salud".

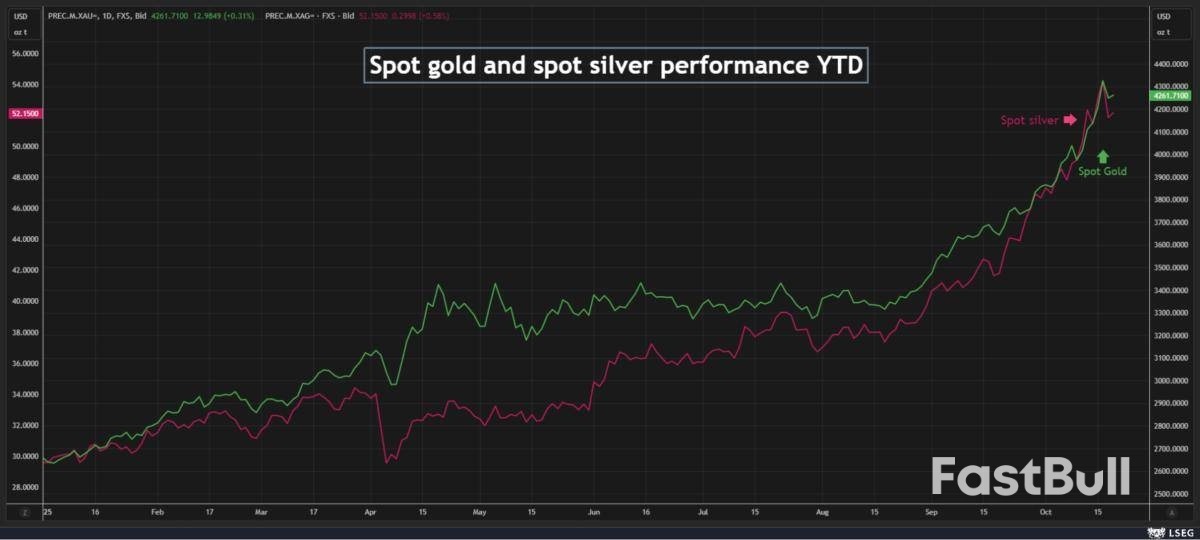

Los precios del oro subieron ligeramente el lunes después de un repunte récord, apoyados por las expectativas de más recortes de tasas en Estados Unidos y la demanda de refugio seguro vinculada al cierre del gobierno en Washington, mientras los inversores esperaban señales de las próximas conversaciones comerciales entre Estados Unidos y China.

A las 1139 GMT, el oro al contado subía un 0,3%, a 4.2562,84 dólares la onza. Los futuros del oro estadounidense para entrega en diciembre subían un 1,6%, a 4.280,40 dólares la onza.

La plata al contado subió un 0,3% a 51,98 dólares, recuperándose ligeramente después de caer un 4,4% el viernes después de alcanzar un máximo histórico de 54,47 dólares ese mismo día.

"Nos mantenemos muy por encima de los 4.000 dólares en oro y los 50 dólares en plata, y mientras lo hagamos no espero que se produzca una gran liquidación de posiciones largas en el mercado", dijo Ole Hansen, jefe de estrategia de materias primas de Saxo Bank, añadiendo que el oro sigue estando muy alcista.

El cierre del gobierno de Estados Unidos todavía agrega algo de apoyo subyacente, mientras que la próxima reunión entre Estados Unidos y China será un foco importante, agregó Hansen.

El presidente de Estados Unidos, Donald Trump, dijo el viernes que su propuesta de imponer un arancel del 100% a los productos procedentes de China no sería sostenible y agregó que se reuniría con el presidente chino, Xi Jinping, en dos semanas.

El oro, que ha alcanzado múltiples máximos históricos este año —el más reciente el viernes, cuando llegó a los 4.378,69 dólares— cobró impulso la semana pasada después de que Estados Unidos amenazara con fuertes subidas arancelarias debido a los controles de exportación de tierras raras de China. Sin embargo, cayó más del 1,8% el viernes tras las declaraciones de Trump.

Los datos del IPC de EE. UU., que se retrasaron debido al cierre del gobierno estadounidense, se publicarán el viernes, días antes de la reunión de política monetaria de la Fed del 28 y 29 de octubre. Se espera que muestren que la inflación subyacente se mantuvo en el 3,1 % en septiembre.

Se espera ampliamente que la Reserva Federal de Estados Unidos vuelva a reducir las tasas de interés en un cuarto de punto porcentual.

Mientras tanto, el crecimiento económico de China se desaceleró a su ritmo más débil en un año en el tercer trimestre.

"La debilidad del mercado inmobiliario chino sigue siendo una fuente clave de apoyo para el mercado del oro", dijo Hansen.

Por otra parte, el platino cayó un 0,8% a 1.596,95 dólares la onza y el paladio cayó casi un 2% a 1.445,24 dólares la onza.

La actividad de salidas a bolsa de seguros en 2025 ha mostrado marcados contrastes regionales. Si bien en EE. UU. se ha registrado un aumento de la actividad gracias al interés de los inversores por parte de las aseguradoras tecnológicas, en el Reino Unido y Europa la actividad ha sido moderada debido a la escasez de liquidez y las dificultades de valoración. En EE. UU., el debut de Neptune Insurance con una valoración de 3.100 millones de dólares, la salida a bolsa de Slide Insurance con 2.600 millones de dólares y la de Exzeo Group, de HCI Group, que aspira a una valoración de hasta 2.000 millones de dólares en su salida a bolsa en EE. UU., son ejemplos que han demostrado un mayor interés de los inversores por negocios rentables en el sector asegurador.

Cristiano Dalla Bona, codirector de mercados de capitales de renta variable de EE. UU. en Mergermarket, afirmó que esta última ola de IPOs de seguros en EE. UU. se distingue por "la amplitud de los modelos de negocio que llegan al mercado, con un enfoque en las ofertas de insurtech". Dalla Bona destacó que, si bien algunas plataformas de seguros tienen una importante exposición a la suscripción, otras, en particular las empresas de MGA y las impulsadas por corredores, tienen un bajo nivel de activos. Señaló: "El modelo de corredores es especialmente atractivo porque no requiere asumir riesgo de suscripción, opera con una intensidad de capital baja y sigue siendo un sector profundamente fragmentado, lo que ofrece amplias oportunidades de crecimiento mediante la consolidación".

El mercado estadounidense se beneficia de una base de inversores profunda y conocedora de seguros en Nueva York, un entorno regulatorio favorable a las ofertas públicas y una prima de valoración que ha crecido como consecuencia de la pandemia de COVID-19.

En cambio, la actividad de OPV en Europa y Londres se mantiene moderada en 2025. La Bolsa de Londres registró solo nueve nuevas salidas a bolsa en el primer semestre de este año, ninguna de ellas en el sector de seguros. La incertidumbre del mercado, las tensiones geopolíticas y los desafíos macroeconómicos han frenado el interés de los inversores y retrasado muchos planes de OPV. Algunas de las esperadas OPV en el sector de seguros europeo no se materializaron. Inigo, considerado en su momento un candidato sólido para una OPV, optó por una adquisición en lugar de salir a bolsa. De igual forma, Canopius, liderada por Centerbridge Partners, retiró sus planes de OPV a principios de este año.

Aspen Insurance, estrechamente vinculada al mercado londinense, optó por cotizar en Nueva York en busca de valoraciones más altas y condiciones más favorables en el mercado estadounidense. Desde entonces, ha acordado ser adquirida por Sompo en una operación de 3.500 millones de dólares, pendiente de las aprobaciones regulatorias. A pesar de estos obstáculos, los analistas se mantienen cautelosamente optimistas sobre un probable repunte de la actividad en Europa en los próximos meses, impulsado por las reformas regulatorias y la renovada actividad en el mercado de valores. No obstante, el entorno sigue siendo reacio al riesgo y se centra en la rentabilidad y la resiliencia.

Erickson Davis, head of European equities, KBW, said: “In general, across sector, EU and UK IPO activity has been subdued versus US activity levels.” He pointed to liquidity differentials: “Liquidity profiles of listing venues is a major factor in this, particularly in insurance where there is often an international business mix or distribution profile to the company which enables more flexibility in an IPO listing decision.”This dynamic is evident in insurer valuations. More liquid U.S.-listed stocks which have offered a way to play a hard market have been easier investments for global fund managers than less liquid UK or EU alternatives. Davis added: "We find the relative valuation multiples on several UK and EU-listed insurers too cheap to ignore, particularly as capital return dynamics play out.”

The post-pandemic era has also shifted valuation premiums. “It’s also noteworthy that in the post-COVID era, a valuation premium for U.S.-listed insurers has emerged. This is most pronounced in the reinsurance space when looking at Bermudians vs Lloyd’s stocks,” Davis said.London’s challenges are heightened by Brexit-related market access issues and macroeconomic headwinds, according to Lukas Muehlbauer, research associate and Europe director, IPOx.

“(The) UK’s new listing rules to simplify requirements and attract more companies are a step in the right direction,” Muehlbauer, said. He added that “sizeable European IPO candidates have opted for sales rather than listings”.U.S. mortgage insurer Radian's $1.7 billion acquisition of UK-based Inigo is one such example, which “removed another potential IPO candidate from an already thin roster of prospective London floats”, according to Muehlbauer.

Against that backdrop, Allianz CEO Oliver Bäte acknowledged the pull of deeper U.S. markets. “For Europe's largest insurer, it would currently be a rational decision to move to the New York Stock Exchange,” he said at the Bundesbank's Financial Center Conference in Frankfurt in September.A 2024 report by former European Central Bank president Mario Draghi on European competitiveness shed light on these structural challenges, emphasizing that “capital markets in Europe remain fragmented”.

This fragmentation leads to “higher compliance costs and inefficiencies,” which weigh heavily on companies seeking to list in Europe, the report stated.Draghi and Bäte’s observations underscore the tough structural situation for European insurers, who face weaker liquidity and limited capital market support compared to their U.S. peers.Elaborating on the scope of dual listings, Fitch senior director Gerald Glombicki said: "There’s not many companies that do that because it’s pretty expensive and there’s a lot of regulatory burdens to it, and some who do, don't get the benefit of being dual listed.”

Mientras tanto, Muehlbauer, de IPOx, destacó las limitaciones de cruzar mercados. «Algunas aseguradoras europeas podrían considerar una doble cotización en EE. UU. para llegar a un mayor número de inversores, pero también podrían tener que considerar comisiones de suscripción más altas en promedio y una mayor exposición a litigios en EE. UU., por lo que no es una decisión automática», afirmó.

En un contexto de desaceleración del crecimiento y crecientes tensiones comerciales, los líderes chinos se reunieron en Pekín para delinear las políticas para los próximos cinco años. El problema es que ya es bastante difícil afrontar los próximos cinco días, mientras el presidente estadounidense, Donald Trump, intensifica la presión arancelaria.

Hablando desde el Air Force One el domingo, Trump mencionó las tierras raras, el fentanilo y la soja como los principales problemas de Estados Unidos con China justo antes de que ambas partes regresen a la mesa de negociaciones y mientras una frágil tregua comercial se acerca a su vencimiento. Días antes, el líder estadounidense amenazó con imponer un arancel del 100% a los envíos chinos después de que Pekín se comprometiera a ejercer amplios controles sobre los minerales.

Si bien el presidente Xi Jinping y sus funcionarios se han acostumbrado a lidiar con las amenazas de Trump, ignorando la primera guerra comercial y manteniendo los motores de exportación funcionando durante la segunda hasta ahora, la incertidumbre arancelaria solo puede complicar su planificación.

Chang Shu, Eric Zhu y David Qu de Bloomberg Economics esperan un enfoque más equilibrado entre crecimiento, equidad y seguridad, lo que refleja una comprensión más profunda de cómo estos objetivos se refuerzan entre sí.

“Esta trinidad de prioridades podría marcar un cambio respecto al modelo de crecimiento a toda costa de los planes anteriores y al mayor énfasis en la equidad y la seguridad de los dos anteriores”, escribieron. En cuanto al comercio, Pekín “probablemente señalará un cambio de un enfoque mercantilista arraigado a una apertura más bidireccional con una participación global diversificada”.

Pero eso no quiere decir que el crecimiento —que durante el tercer trimestre registró su ritmo más débil en un año— ya no será una prioridad.

Los economistas chinos de Standard Chartered, Shuang Ding y Hunter Chan, dicen que las recientes deliberaciones en los círculos políticos indican que se desea un crecimiento promedio de 4,7-4,8% para 2026-30, para allanar el camino para duplicar el PIB de 2020 para 2035.

Para lograrlo, Pekín buscará impulsar la productividad en un contexto de envejecimiento de la población y restricciones tecnológicas impuestas por Occidente, afirman. Las propuestas políticas específicas para este período podrían centrarse en:

Las autoridades podrían ver los próximos cinco años como una buena ventana para promover el uso del renminbi en el comercio y la inversión internacionales, dijeron.

Larry Hu, economista especializado en China de Macquarie, espera que un enfoque de tres frentes sustente la política en los próximos cinco años:

“Para alcanzar el objetivo de crecimiento, Pekín no tendrá más remedio que impulsar la demanda interna”, afirmó Hu. “Para los inversores, es el factor más importante a tener en cuenta, aunque el momento oportuno está menos determinado por el Plan Quinquenal elaborado en Pekín y más por las políticas de Washington”.

Tras el retraso debido al cierre del gobierno estadounidense, la Oficina de Estadísticas Laborales publicará el índice de precios al consumidor de septiembre el viernes. Los datos, previstos inicialmente para el 15 de octubre, proporcionarán a los funcionarios de la Reserva Federal información crucial sobre la inflación antes de su reunión de política monetaria de la semana siguiente.

Por otra parte, entre los aspectos más destacados se encontrarán los datos de inflación desde Japón hasta el Reino Unido, los índices de gerentes de compras de las principales economías y el primer resumen de una reunión de funcionarios del banco central suizo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse