Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

SocGen prevé un oro de 6.000 dólares en 2026, impulsado por una sólida inversión, pero las compras de los bancos centrales disminuyen.

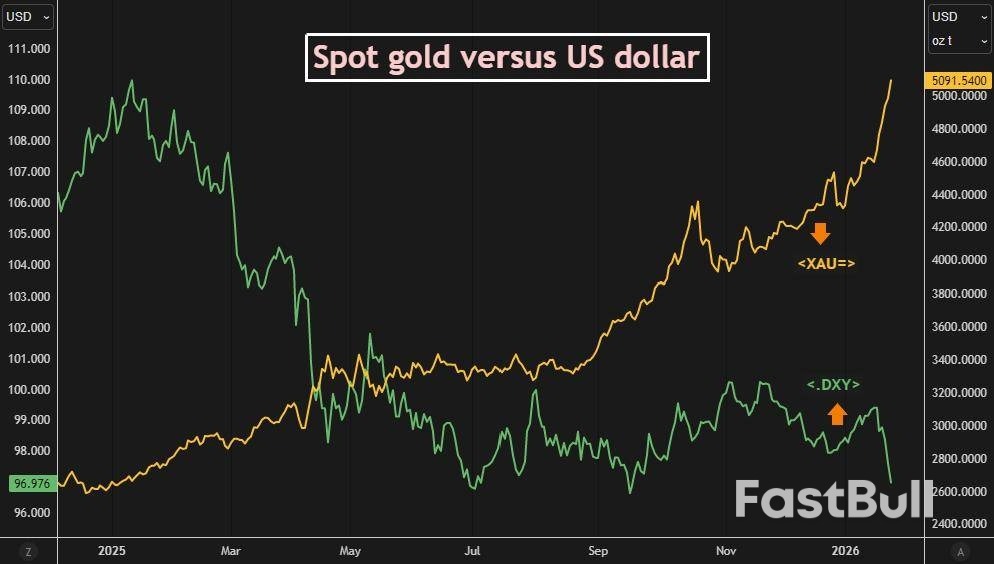

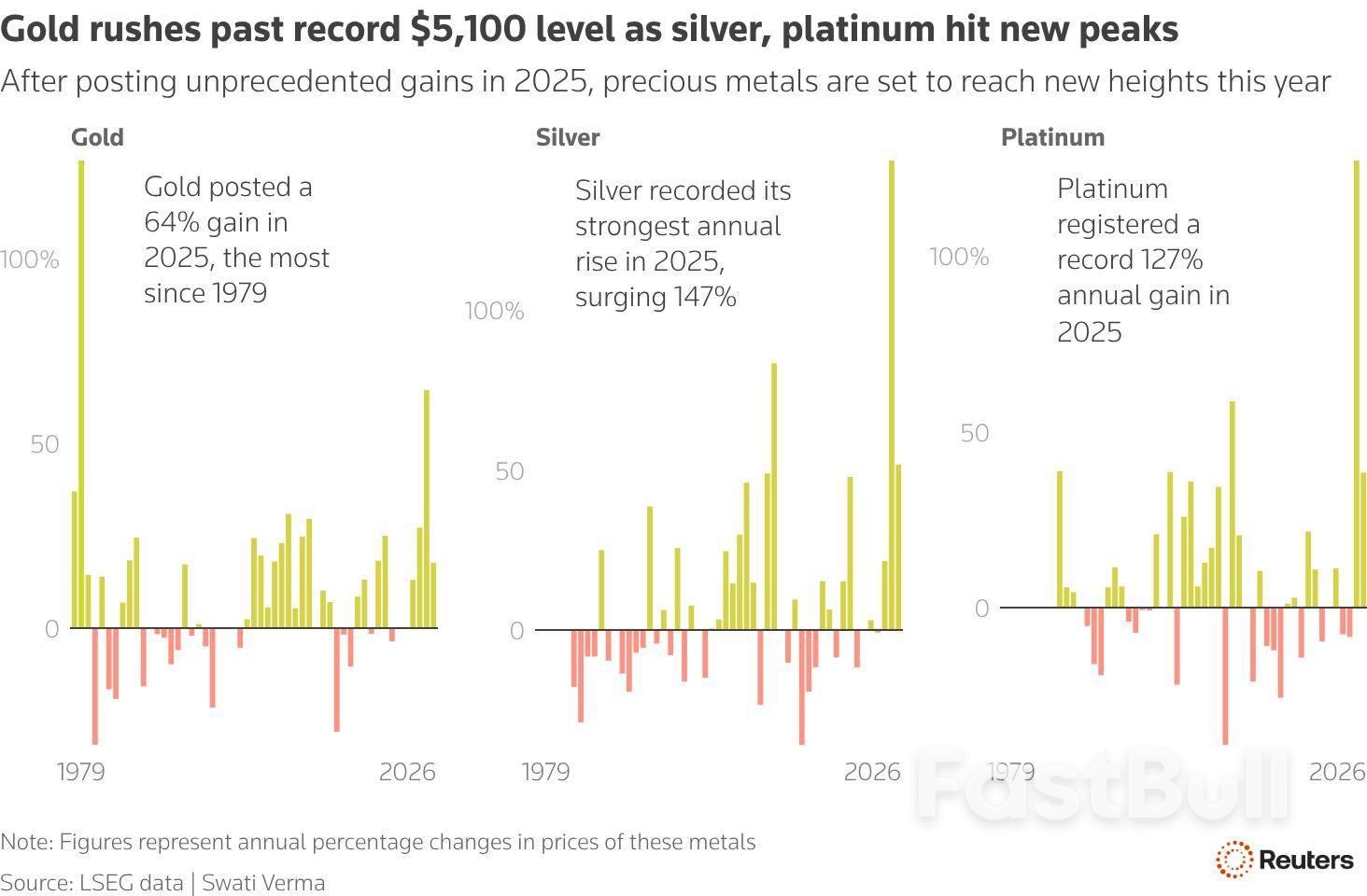

A medida que el precio del oro supera los 5.000 dólares por onza tan solo un mes después de iniciado el año, los principales bancos se apresuran a revisar sus expectativas. Société Générale se ha convertido en el último banco internacional en emitir una mejora significativa, elevando su pronóstico del precio del oro para 2026 de 5.000 a 6.000 dólares por onza.

En un informe publicado el lunes, los analistas de materias primas del banco francés señalaron que incluso este nuevo objetivo podría ser cauteloso. "Probablemente se trate de una estimación conservadora y podría aumentar considerablemente", escribieron, lo que indica un fuerte impulso subyacente en el mercado.

Según SocGen, la incesante demanda de inversión es el principal motor que impulsa el aumento de los precios del oro hasta 2026. Si bien los fondos de cobertura pueden no tener posiciones largas excepcionalmente grandes, sus tenencias nocionales totales han alcanzado un máximo histórico de $ 78 mil millones, superando el récord anterior de septiembre de 2025 en $ 2 mil millones.

Este creciente apetito inversor está teniendo un efecto multiplicador en los precios, lo que significa que menores entradas de capital ahora pueden generar mayores ganancias. El informe destaca varios datos clave:

• Entradas de ETF: Los ETF respaldados por oro han registrado flujos positivos durante ocho semanas consecutivas, acumulando 93 toneladas. Esta es la racha de entradas más larga desde un período de 11 semanas en abril de 2025.

• Tenencias totales: el tonelaje total de ETF ahora asciende a 3.120 toneladas, un aumento de 500 toneladas respecto del año pasado.

Sensibilidad al precio: La reacción del mercado a estos flujos se ha acentuado. Desde 2010, una entrada de 100 toneladas en ETFs de oro solía resultar en un aumento del precio del 3,6 %. Sin embargo, desde octubre de 2025, ese mismo volumen ha correspondido a un aumento del precio del 9,2 %, lo que explica el repunte del 29 % desde entonces.

A pesar del optimismo inversor, SocGen identifica un posible obstáculo: la desaceleración de la demanda de los bancos centrales. Si bien estas instituciones siguen siendo compradores netos de oro, la rápida apreciación de su precio parece estar moderando su actividad.

Esta desaceleración se evidencia en los datos comerciales publicados por la Agencia Tributaria Británica (HM Revenue Customs). Los analistas señalaron una notable disminución de las exportaciones de oro del Reino Unido en noviembre.

• Las exportaciones totales a todos los destinos fueron de apenas 19 toneladas, muy por debajo del promedio de noviembre de 127 toneladas desde 2022 y del promedio de 61 toneladas desde 2015.

China, un destino principal, representó solo 10 toneladas de exportaciones. Esta cifra representa una fuerte caída respecto al promedio de 51 toneladas de noviembre desde 2022 y también por debajo del promedio de 12 toneladas desde 2015.

Los datos de London Vault confirman una disminución de la demanda

Esta tendencia se ve respaldada por los datos de bóvedas de la Asociación del Mercado de Lingotes de Londres (LBMA). Los analistas de SocGen destacan la estrecha correlación entre la actividad exportadora de oro del Reino Unido y la cantidad de oro almacenado en las bóvedas de Londres.

La LBMA reportó un aumento de 199 toneladas en las reservas de bóveda en diciembre. Históricamente, un aumento tan significativo en el inventario coincide con períodos de niveles de exportación muy bajos, a veces de tan solo cuatro toneladas durante todo el mes. Según los promedios estacionales desde 2022, se habría esperado un aumento cercano a las 100 toneladas.

El informe concluye que un análisis de los diez meses con mayores entradas a las bóvedas de la LBMA revela sistemáticamente una baja actividad exportadora, lo que sirve como indicador de las compras de los bancos centrales. Durante estos períodos, las exportaciones promediaron tan solo 12,2 toneladas.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse

al 23 de enero de 2026. El rendimiento pasado no es un indicador confiable del rendimiento futuro.

al 23 de enero de 2026. El rendimiento pasado no es un indicador confiable del rendimiento futuro. as of 23 January 2026. Past performance is not a reliable indicator of future performance.

as of 23 January 2026. Past performance is not a reliable indicator of future performance.