- USDJPY

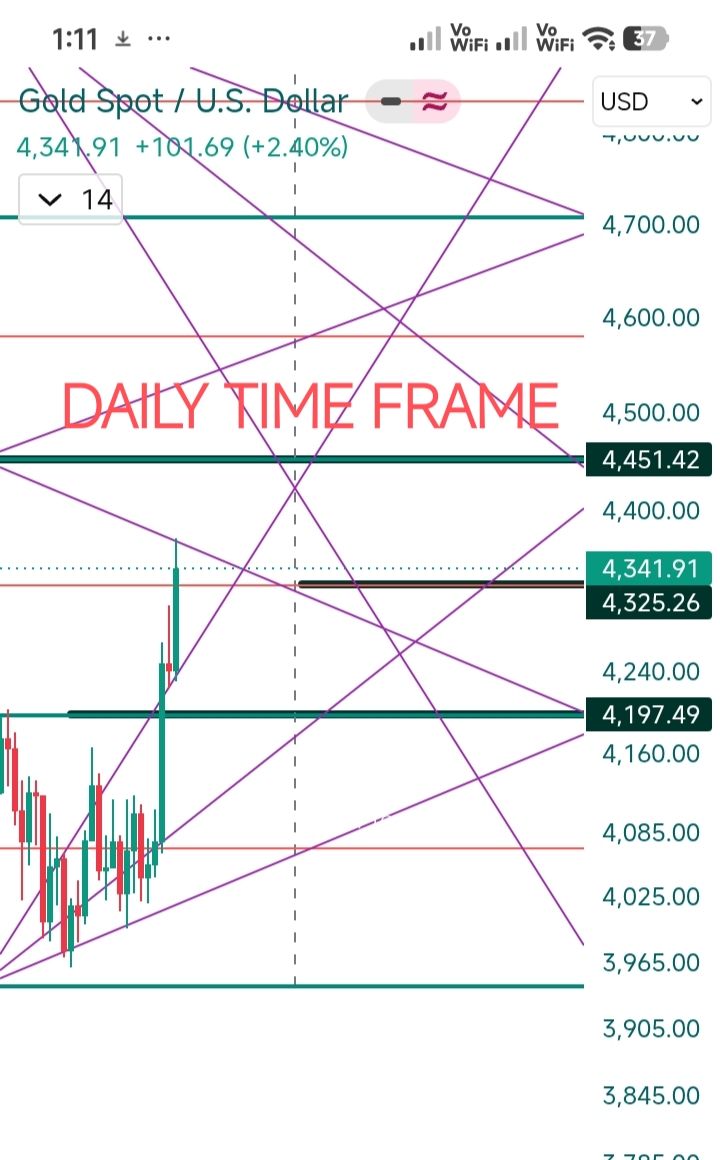

- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

kiya chal raha hai aur kiya dhikaya ja raha sab dekh raha hai jamana matka footne bala hai paap ka aur adharm ka

kiya chal raha hai aur kiya dhikaya ja raha sab dekh raha hai jamana matka footne bala hai paap ka aur adharm ka

El precio récord de la plata, de 100 dólares por onza, impulsado por la especulación, evoca auges insostenibles del pasado. Podría avecinarse una corrección.

Mientras muchos inversores se centran en las grandes tecnológicas, el sector de los metales preciosos ha generado una rentabilidad impresionante, con la plata a la cabeza. Los precios del metal se han disparado un increíble 240 % en los últimos 12 meses, impulsados por las preocupaciones sobre el suministro de China y la incertidumbre política en EE. UU.

Este mes, el precio de la plata superó los 100 dólares por onza por primera vez en la historia. Pero antes de lanzarse al frenesí, vale la pena examinar los factores que impulsaron este repunte y por qué la historia sugiere que podría no ser sostenible.

El aumento actual del valor de la plata no se basa en un solo factor, sino en una combinación de tensiones geopolíticas, debilidad monetaria y temores sobre la cadena de suministro.

Riesgo geopolítico y un dólar más débil

Un catalizador principal es la creciente agitación geopolítica. La impredecible política comercial de la administración Trump, que ha impuesto aranceles que oscilan entre el 10% y el 50% en la mayor parte del mundo, ha inquietado a los inversores internacionales. Esta incertidumbre plantea dudas sobre la estabilidad a largo plazo del dólar estadounidense como principal moneda de reserva mundial.

Como reflejo de este sentimiento, el índice del dólar estadounidense, que mide el valor del billete verde frente a otras monedas importantes, ha caído casi un 10% en el último año, lo que indica que algunos inversores están trasladando su capital a otra parte.

La preocupación por el aumento del gasto deficitario y la independencia del banco central socavan aún más la confianza en el dólar. El presidente Trump ha presionado repetidamente al presidente de la Reserva Federal, Jerome Powell, para que baje los tipos de interés. Si bien Powell se ha resistido, estas confrontaciones podrían reducir la confianza en el sistema monetario estadounidense.

La política exportadora de China alimenta los temores sobre el suministro

Para impulsar el impulso, China anunció nuevas restricciones a la exportación que alimentaron la ansiedad en el mercado. Según esta política, solo 44 empresas podrán exportar plata entre 2026 y 2027.

Sin embargo, el impacto real de este anuncio podría ser limitado. Según Bloomberg, un sistema de licencias similar ha estado activo desde 2019 sin causar cuellos de botella significativos en el suministro. Además, las exportaciones de plata de China alcanzaron las 5.100 toneladas el año pasado, el mayor volumen en 16 años, lo que sugiere que la oferta se mantiene sólida por ahora.

Durante el último siglo, la plata ha experimentado varias subidas especulativas masivas, todas las cuales finalmente terminaron en un desplome. La situación actual guarda un sorprendente parecido con ciclos anteriores.

Ecos del colapso de precios de 2011

El auge y la caída más recientes se produjeron en 2011, tras la Gran Recesión. Los factores que la impulsaron entonces fueron notablemente similares a los actuales: la ansiedad macroeconómica impulsada por la primera rebaja de la calificación crediticia estadounidense, la crisis de deuda de la eurozona y el temor a una inflación descontrolada.

Sin embargo, ese repunte duró poco. Tras alcanzar su punto máximo, el precio de la plata se desplomó, perdiendo aproximadamente el 70 % de su valor para 2015, antes de iniciar el lento ascenso que condujo al alza actual.

Los repuntes especulativos suelen perder fuerza porque se alimentan de la publicidad exagerada en lugar de una demanda sostenible y fundamental. En el caso de la plata, el uso industrial es un factor crítico y a menudo pasado por alto.

Las aplicaciones industriales representan alrededor del 59% del consumo total de plata, y la mayor demanda proviene de las industrias solar y de vehículos eléctricos (VE), que valoran su alta conductividad.

Los metales más baratos están a punto de reemplazar a la plata

Cuando el precio de la plata alcanza niveles antieconómicos, los fabricantes empiezan a sustituirla por alternativas más económicas como el cobre o el aluminio. Esta tendencia ya está en marcha.

Bloomberg informó recientemente que LONGi Green Energy Technology, un importante fabricante chino de células solares, ha comenzado a sustituir la plata por metales básicos para reducir costos. Es probable que este cambio continúe en otras industrias hasta que los precios de la plata recuperen niveles más razonables. A largo plazo, los precios altos también incentivarán una mayor producción minera, impulsando aún más la oferta y presionando a la baja los precios.

Cuando el precio de una materia prima alcanza máximos sin precedentes, es fácil creer que "esta vez es diferente". Pero la historia demuestra que rara vez lo es. La plata, al igual que el petróleo crudo y el cobalto, tiene un largo historial de ciclos de auge y caída.

El repunte actual parece impulsado por la especulación, que probablemente se desvanecerá a medida que la expectación del mercado disminuya y los usuarios industriales opten por alternativas. Por ahora, los inversores deberían considerar la posibilidad de obtener beneficios o evitar nuevas posiciones en este mercado volátil.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse