Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Atrapada entre las demandas políticas y los riesgos del dólar, la Fed mantiene las tasas, lo que indica una postura dura.

La Reserva Federal se encuentra en un terreno minado de tensión política, lo que la impulsa a mantener estables las tasas de interés como defensa de su independencia institucional. Si bien el mercado laboral estadounidense se mantiene estable, su fragilidad respalda la postura cautelosa del banco central, incluso cuando la inflación supera el objetivo.

Mientras tanto, los mercados de futuros no prevén recortes de tipos en el futuro inmediato, y las expectativas de una flexibilización significativa se han pospuesto hasta mediados de año. Este delicado equilibrio surge a medida que aumenta el riesgo de una crisis de confianza en el dólar estadounidense, lo que podría desencadenar una depreciación que se retroalimenta si se socava la credibilidad de la Fed.

La Reserva Federal opera en un entorno político cada vez más tenso, con la administración presionando constantemente para lograr recortes sustanciales en las tasas de interés. Esto ha convertido la política monetaria en un campo de batalla político, un conflicto que se intensificó recientemente con las acciones legales emprendidas contra el presidente de la Reserva Federal, Jerome Powell. Esta medida se considera ampliamente como un intento directo de presionar a la cúpula del banco central.

La respuesta firme y pública de Powell indica que la Fed no está dispuesta a ceder. En este contexto, una pausa en los recortes de tasas es más que una simple decisión política; es una clara señal de independencia institucional.

Mantener la unidad entre los responsables políticos es crucial ahora. Esto podría resultar difícil, ya que se espera que el gobernador Miran discrepe a favor de recortes drásticos y el gobernador Bowman también indique su preferencia por tasas de interés más bajas.

En este contexto, es casi seguro que la próxima reunión de la Reserva Federal concluirá con los tipos de interés sin cambios. La Fed ya ha señalado su intención de hacer una pausa tras implementar tres recortes consecutivos de tipos en enero, lo que llevó el objetivo del tipo de interés de los fondos federales a un rango de entre el 3,50 % y el 3,75 %. Desde principios de 2024, los tipos se han reducido un total de 175 puntos básicos.

Según Powell y otros responsables de la política monetaria, las tasas de interés se encuentran actualmente cerca de un nivel neutral. Esta perspectiva respalda una estrategia de "esperar y ver", lo que permite a la Fed basarse más en los datos entrantes antes de realizar nuevos ajustes de política.

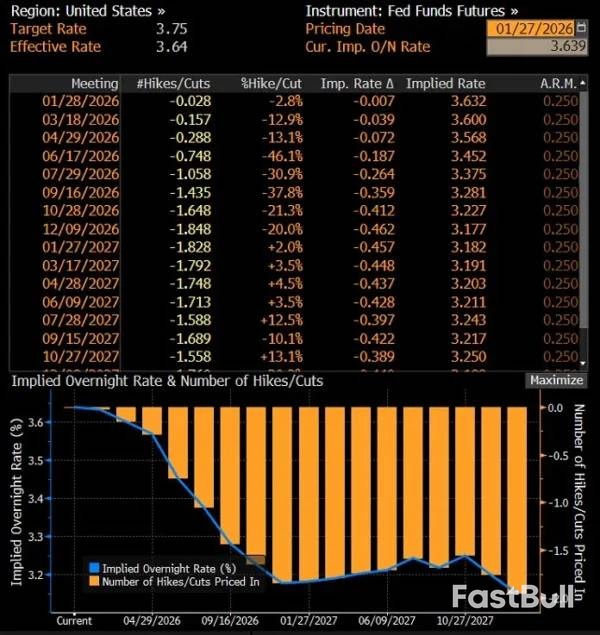

Lo que los mercados de futuros están descontando

El mercado de futuros de fondos federales coincide con esta evaluación. Los precios del mercado indican una probabilidad muy baja de otro recorte de tipos en enero, con escasas posibilidades de que se produzca un cambio en marzo o abril. Los operadores solo empiezan a ver probabilidades significativas de una mayor flexibilización monetaria en junio.

El mercado laboral se ha convertido en un foco central del análisis de la Reserva Federal. A pesar del sólido crecimiento económico del año pasado, el impulso del empleo se ha debilitado, una desaceleración que se ha visto agravada por los despidos en las agencias federales. Al mismo tiempo, las empresas privadas han mostrado poco interés en contratar personal, incluso evitando despidos masivos.

Esta dinámica ha mantenido el mercado laboral estable, pero frágil. Una desaceleración económica podría provocar un rápido deterioro de las condiciones. Desde esta perspectiva, los recientes recortes de tipos —a pesar de que la inflación se mantiene por encima del objetivo del 2%— pueden considerarse un seguro contra una recesión más pronunciada, más que una reacción a la debilidad inmediata.

Los datos recientes brindan un respiro

Datos recientes del mercado laboral han aliviado temporalmente los temores de un mayor deterioro. La creación de empleos superó los 50.000 tanto en noviembre como en diciembre, suficiente para evitar un aumento de la tasa de desempleo. Esto da a la Fed más tiempo para evaluar las tendencias económicas al inicio del nuevo año.

En los próximos meses también estarán disponibles más datos sobre inflación, incluido el deflactor del PCE, la medida preferida de la Fed. La publicación de estos datos, retrasada por el cierre gubernamental del año pasado, será crucial para dar forma a las expectativas de política monetaria.

El mercado cambiario está poniendo de relieve un riesgo que se advirtió repetidamente el año pasado: una posible pérdida de confianza en el dólar estadounidense. Este riesgo parece ser particularmente subestimado por quienes defienden la estrategia "TACO" (Trump Siempre se Acobarda), que presupone que el presidente Trump finalmente se retractará de sus políticas más agresivas.

El problema es que la naturaleza impredecible de la administración actual crea un peligro real de que los mercados crucen un umbral donde la pérdida de confianza se vuelva irreversible. Para los inversores, esto significa que incluso una posterior flexibilización de la postura política podría no ser suficiente para detener una tendencia negativa del mercado.

Depreciación que se retroalimenta y erosiona la credibilidad

Se han debatido durante mucho tiempo dos posibles puntos de inflexión: el riesgo de que el dólar estadounidense pierda su estatus de refugio seguro y la percepción de erosión de la independencia de la Reserva Federal. Si los inversores comienzan a descontar un escenario en el que estos pilares se debiliten permanentemente, la depreciación del dólar podría volverse autoinflacionaria.

Los acontecimientos recientes sugieren que este escenario es cada vez más plausible. El intento del presidente Trump de reducir las tensiones sobre Groenlandia, desviándose de las amenazas arancelarias contra partes de la Unión Europea, solo proporcionó al dólar un breve alivio. Desde entonces, la presión a la baja sobre el dólar se ha intensificado, lo que pone de relieve que las medidas puntuales no están logrando restablecer la confianza de los inversores.

Dada la dinámica actual del mercado, una ruptura por encima de 1,19 en el par EUR/USD parece ahora muy probable. El par de divisas ha regresado a su canal alcista de mediano plazo, y las caídas observadas a finales de diciembre de 2025 y principios de enero resultaron ser una interrupción temporal. Por ahora, la tendencia alcista del EUR/USD se mantiene intacta.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse