Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Los rendimientos cayeron mientras los mercados esperan la decisión de la Fed sobre las tasas y monitorean las crecientes preocupaciones comerciales.

Los rendimientos de los bonos del Tesoro estadounidense cayeron al comenzar la semana, ya que los inversores se preparaban para la primera decisión sobre tasas de interés del año de la Reserva Federal y monitoreaban los acontecimientos comerciales en curso.

A primera hora de la mañana del lunes, los rendimientos a lo largo de la curva bajaron. A las 5:55 a. m. ET, el rendimiento de los bonos del Tesoro a 10 años de referencia cayó casi 3 puntos básicos, hasta el 4,211 %.

Los movimientos clave en el mercado de bonos incluyeron:

• El rendimiento de los bonos del Tesoro a 10 años cayó al 4,211%.

• El rendimiento de los bonos del Tesoro a 2 años bajó más de 1 punto básico a 3,59%.

• El rendimiento de los bonos del Tesoro a 30 años disminuyó 2 puntos básicos hasta el 4,809%.

Los rendimientos y los precios de los bonos se mueven en direcciones opuestas. Un punto básico equivale a una centésima de punto porcentual, o el 0,01 %.

Esta semana, la principal preocupación de los participantes del mercado es el anuncio de política monetaria de la Reserva Federal, previsto para el miércoles por la tarde. Esta será la primera decisión del banco central sobre tipos de interés del año.

Según la herramienta FedWatch de CME, los inversores anticipan ampliamente que las autoridades monetarias mantendrán los tipos de interés sin cambios en esta reunión. La Fed implementó tres recortes de tipos en 2025, y los precios actuales del mercado sugieren que los operadores esperan dos recortes de un cuarto de punto porcentual en 2026.

Las preocupaciones geopolíticas y comerciales también siguen siendo un factor clave para los inversores. El mercado está asimilando la amenaza del presidente estadounidense, Donald Trump, de imponer aranceles del 100 % a Canadá si el país firma un acuerdo comercial con China.

En respuesta, el primer ministro canadiense, Mark Carney, declaró el domingo que su país no tiene planes de firmar un acuerdo de libre comercio con China. Afirmó que Canadá respeta sus compromisos en virtud del acuerdo comercial vigente entre Canadá, Estados Unidos y México.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse

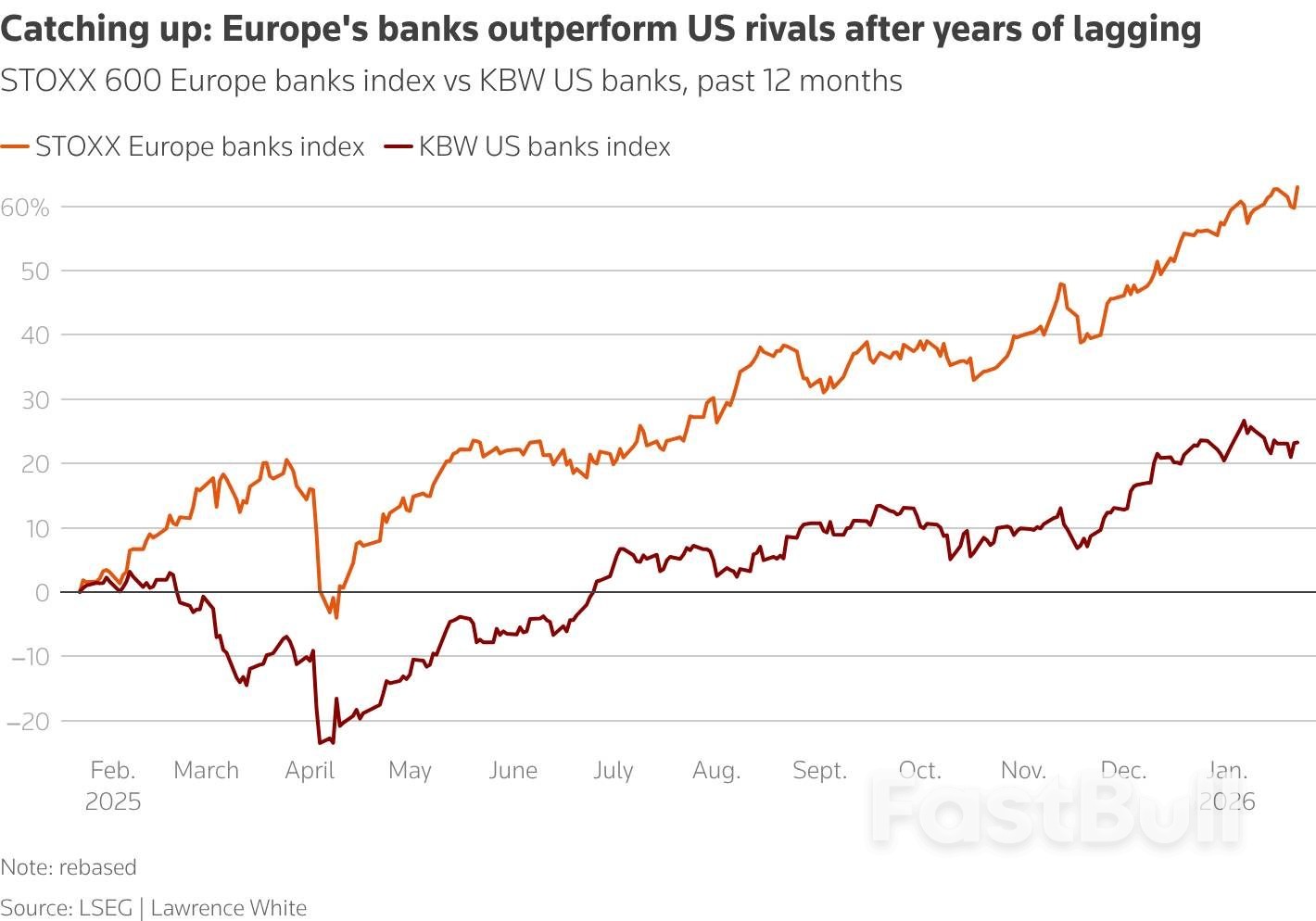

Un gráfico muestra que el índice de bancos europeos STOXX 600 superó al de los bancos estadounidenses KBW en los últimos 12 meses.

Un gráfico muestra que el índice de bancos europeos STOXX 600 superó al de los bancos estadounidenses KBW en los últimos 12 meses.