- WTI

- XAUUSD

- XAGUSD

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La compleja perspectiva del BCE: enfriamiento de la inflación versus crecimiento resiliente, lo que genera debate sobre subidas o bajadas de tipos en 2026.

El Banco Central Europeo se reunirá el 5 de febrero de 2026, y aunque nadie espera un cambio en los tipos de interés, el evento se perfila como un momento crucial para el euro. Con el EUR/USD cotizando por debajo del nivel clave de 1,20, todas las miradas estarán puestas en la rueda de prensa de la presidenta Christine Lagarde, en busca de pistas sobre la próxima decisión política importante del BCE.

A medida que la desaceleración de la inflación y el fortalecimiento de la moneda ensombrecen el panorama, las autoridades y los mercados están divididos. La pregunta clave es si la próxima medida del BCE a finales de año será una subida o una bajada de tipos. La respuesta probablemente dependerá de la interpretación que el banco central haga de un panorama económico cada vez más complejo.

En su última reunión de 2025, el BCE presentó una visión optimista de la economía de la eurozona. El banco central mejoró sus previsiones de crecimiento, proyectando un crecimiento del 1,4 % para 2025, seguido del 1,2 % en 2026 y un retorno al 1,4 % en 2027 y 2028.

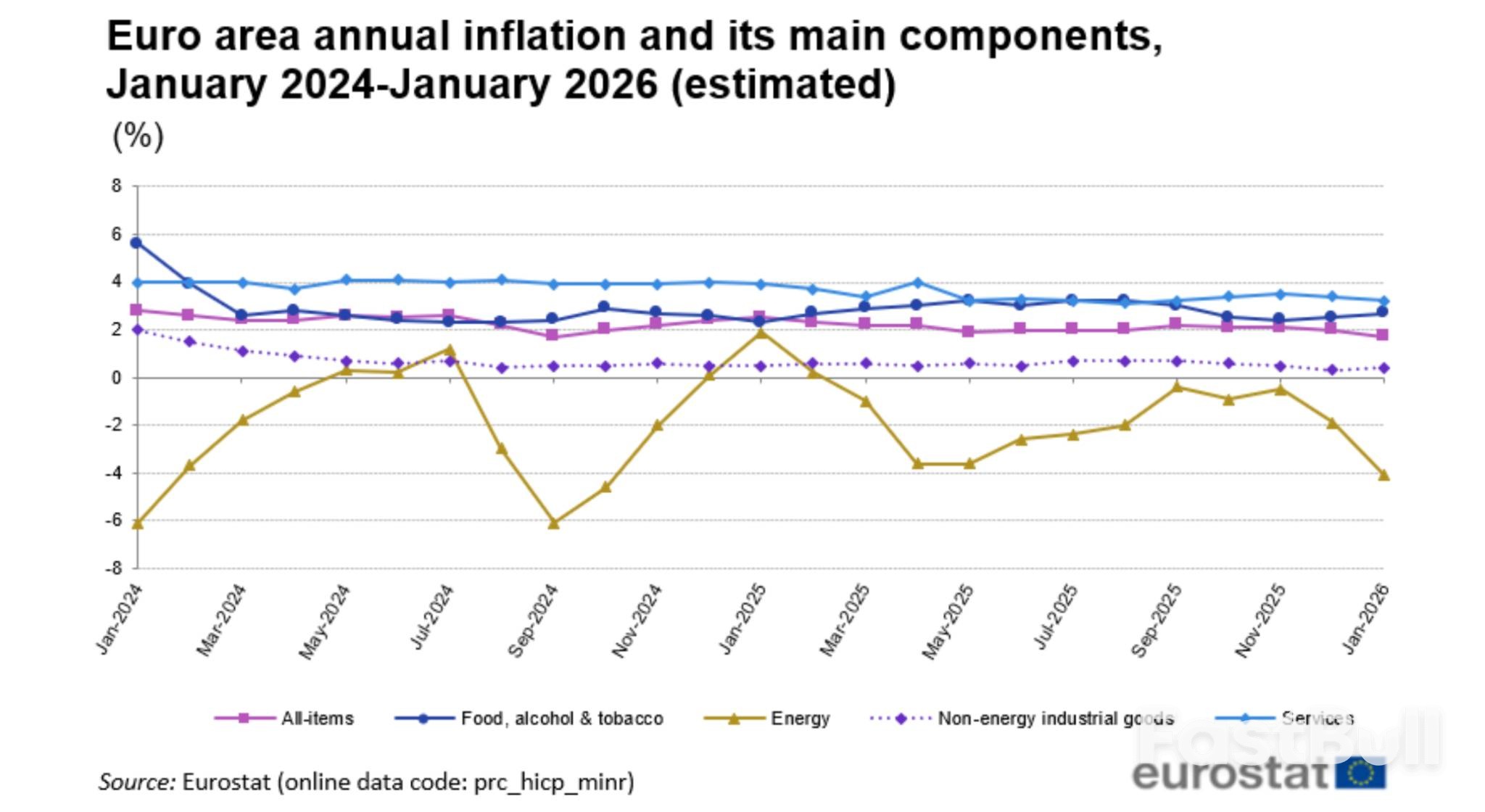

En cuanto a la inflación, las proyecciones del BCE de diciembre mostraron que los precios se normalizarían en torno a su objetivo del 2%. El pronóstico anticipaba una inflación promedio del 2,1% en 2025, que descendería al 1,9% en 2026 y que finalmente se estabilizaría en el 2% en 2028. Esta perspectiva sugería que los tipos de interés podrían mantenerse sin cambios a lo largo de 2026, y el BCE describió su política monetaria como "buena".

Sin embargo, datos recientes han complicado esta narrativa. Las cifras de enero de Eurostat mostraron que la inflación general en la eurozona se desaceleró al 1,7%, su nivel más bajo desde septiembre de 2024. Más significativamente, la inflación subyacente, que excluye los elementos volátiles, cayó inesperadamente del 2,3% al 2,2%. Esta tendencia ha alimentado el debate sobre si las presiones desinflacionarias son más fuertes de lo previsto.

Dos factores están en el centro de esta preocupación:

1. Un euro más fuerte: la reciente apreciación del euro frente al dólar hace que las importaciones sean más baratas, lo que frena la inflación.

2. Importaciones chinas: una afluencia de productos de menor precio procedentes de China está ejerciendo presión a la baja sobre los precios en los mercados europeos.

Gediminas Simkus, miembro del Consejo de Gobierno del BCE, destacó recientemente el éxito del banco en la recuperación de la inflación hacia el objetivo a pesar de los desafíos globales. Sin embargo, advirtió que la persistente inestabilidad política sigue siendo un riesgo significativo que fácilmente podría perturbar el equilibrio actual de la política monetaria del BCE.

Para la próxima reunión, el consenso del mercado es claro: el BCE mantendrá estables sus tipos de interés clave por quinta vez consecutiva. Se espera que el tipo de la facilidad de depósito se mantenga en el 2,00%, el tipo de las operaciones principales de financiación en el 2,25% y el tipo de la facilidad marginal de crédito en el 2,40%.

Pero debajo de este acuerdo superficial se está gestando un intenso debate sobre la dirección que seguirá el próximo cambio de política.

El argumento a favor de un futuro aumento de las tasas

A pesar de que la inflación se sitúa por debajo del objetivo, algunos funcionarios del BCE no han descartado la posibilidad de subir los tipos más adelante en 2026. Esta postura agresiva se debe a varias consideraciones:

• Crecimiento resiliente: Las previsiones de crecimiento mejoradas del propio BCE sugieren que la economía de la eurozona podría ser más robusta de lo previsto. Un crecimiento sostenido podría generar nuevas presiones sobre los precios a medida que se reduce la capacidad económica.

Riesgos de inflación persistentes: A algunos responsables políticos les preocupa que la tasa de depósito actual del 2% pueda no ser lo suficientemente restrictiva si la inflación se mantiene persistente, especialmente con el aumento de los salarios o el continuo aumento de los precios de la energía. Los precios del petróleo y del gas natural en Europa han subido desde principios de año.

• Comentario oficial: Los mercados han interpretado los comentarios recientes de funcionarios clave, incluida la miembro del directorio Isabel Schnabel, el economista jefe Philip Lane y la propia presidenta Lagarde, como una medida que mantiene viva la opción de un aumento a fines de 2026.

El argumento a favor de un futuro recorte de tipos

Por otro lado, un número creciente de economistas cree que el próximo paso del BCE probablemente sea un recorte de tasas, lo que podría reiniciar el ciclo de flexibilización interrumpido en junio de 2025. Los argumentos para esta visión moderada incluyen:

• Tendencia desinflacionaria: Con la inflación general en el 1,7% y la inflación subyacente en descenso, ambas métricas tienden a alejarse del objetivo del 2% del BCE. De continuar así, mantener los tipos estables podría resultar excesivamente restrictivo.

• Apreciación del euro: Un euro más fuerte endurece las condiciones financieras al abaratar las importaciones. El BCE podría verse obligado a compensar esto con tipos de interés más bajos si la moneda continúa apreciando.

• Presiones estructurales: La avalancha de productos chinos a precios competitivos que llegan a Europa representa una fuerza desinflacionaria persistente que podría mantener los precios bajo control.

• Fragilidad económica: Siguen existiendo focos de debilidad en la eurozona, en particular en el sector manufacturero de Alemania, que enfrenta una débil demanda mundial y altos costos de la energía.

La realidad es que los responsables políticos están realmente divididos, y algunos funcionarios afirman que un aumento o un recorte son resultados igualmente plausibles según los datos que se vayan obteniendo. Esta incertidumbre refleja la posición única en la que se encuentra el BCE: tras haber alcanzado su objetivo de inflación, ahora se enfrenta a importantes riesgos en ambas direcciones.

Diego Iscaro, responsable de economía europea en SP Global Market Intelligence, resumió la postura intermedia: "Con una inflación subyacente todavía demasiado alta para ser cómoda y con expectativas de que la economía de la eurozona recupere impulso más adelante en el año, creemos que el resultado más probable es que el BCE mantenga los tipos sin cambios en el futuro previsible".

El economista jefe del BCE, Philip Lane, articuló esta estrategia equilibrada a mediados de enero. Señaló que el banco central no debatirá un cambio de tipos a corto plazo si la economía mantiene su rumbo previsto. Sin embargo, advirtió que nuevas perturbaciones podrían alterar las perspectivas.

Esta declaración captura perfectamente la postura actual del BCE: mantener el statu quo por ahora, pero estar dispuesto a actuar con decisión si las condiciones económicas cambian.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse