Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Por Marc Jones

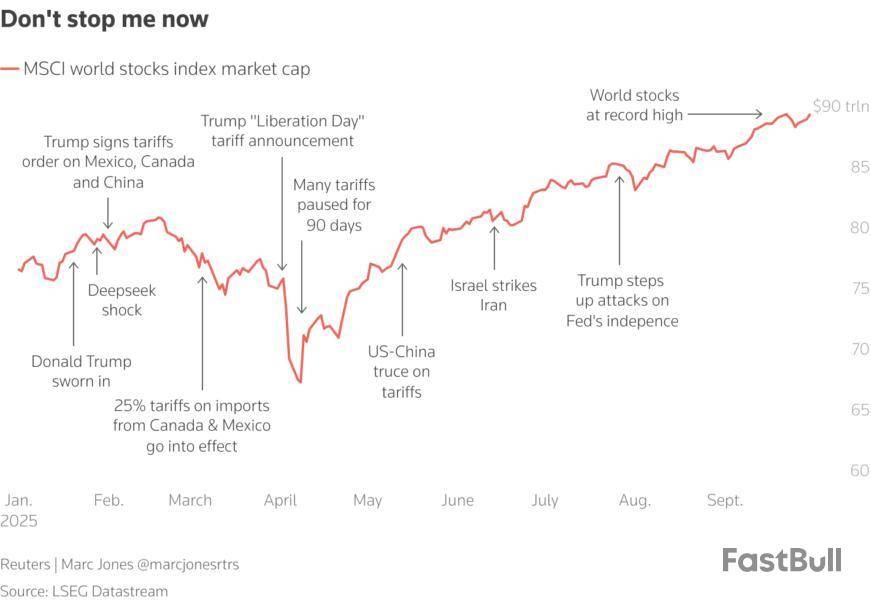

Tras las tormentas de principios de año, los inversores disfrutaron de un cálido verano boreal que sumó otros 5 billones de dólares a los mercados de acciones, que han batido récords, mientras que también se levantó casi todo lo demás.

Puede que los responsables de las finanzas públicas de París o Londres no estén de acuerdo, pero es como si todas las preocupaciones fiscales y comerciales se hubieran disipado y los inversores volvieran a hacer lo que mejor saben hacer: comprar valores tecnológicos caros.

Google se ha disparado casi un 40% durante un trimestre en el que Nvidia , la niña mimada de la inteligencia artificial. también se ha convertido en la primera empresa del mundo. Con un valor de 4 billones de dólares, mientras que su equivalente más cercano en China, Cambricon , se disparó un 120%.

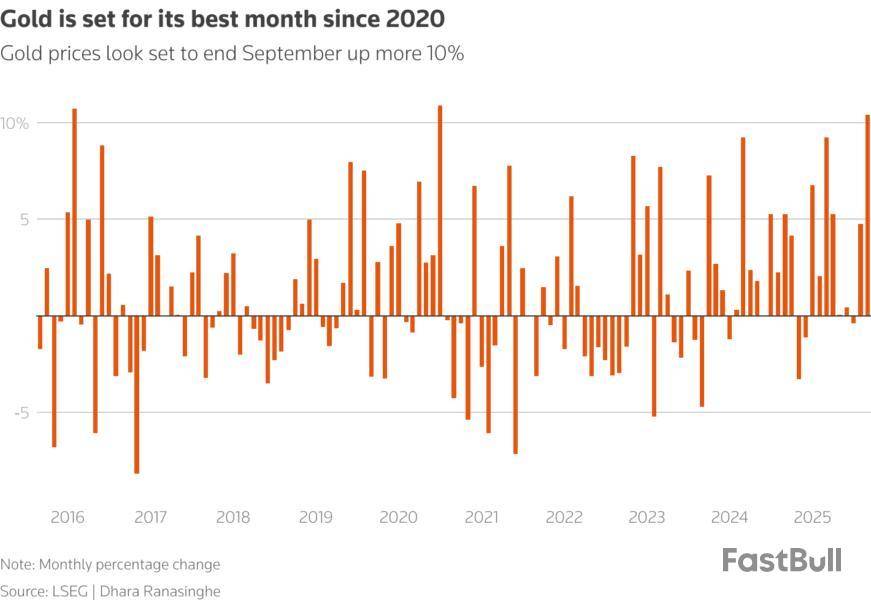

Lo más sorprendente, sin embargo, es que el activo al que suelen acudir los operadores cuando sospechan que hay problemas, el oro (.XAU), también avanzó un 17%, hasta nuevos máximos históricos, y la plata casi un 30%.

El yen , otro valor seguro, descendió, pero los rumores de mal agüero en los mercados de renta fija tampoco han desaparecido, ya que el colapso de otro gobierno francés llevó brevemente sus costos de endeudamiento por encima de los de Italia por primera vez y el rendimiento de los bonos a 30 años tocó un máximo histórico en Japón.

Al mismo tiempo, la volatilidad implícita de los bonos estadounidenses tocó un mínimo de más de tres años. Esta es una señal de que los mercados podrían estar aprendiendo a convivir con la guerra comercial, mientras que Moritz Kraemer, economista jefe de LBBW y antiguo responsable de calificaciones soberanas de S&P Global, también destacó el repunte bursátil.

No sólo la relación precio/beneficios de las acciones estadounidenses se sitúa ahora en el 2-3% más alto de la historia, sino que sólo 10 empresas representan ahora el 40% de todo el valor del S&P 500, y todo ello en un momento en que la carga de la deuda pública parece cada vez más insostenible.

"Cuando además se le añade después toda la incertidumbre en torno a las 'Trumponomics', eso es difícil de cuadrar", dijo Kraemer.

Un dólar más estable también reducía los niveles de estrés. Aunque sigue acumulando un declive del 10% en el año -la mayor caída anual desde 1989-, ha ganado un 1% en el tercer trimestre, en gran parte gracias a la debilidad del yen.

El precio del crudo se mantiene prácticamente en el mismo nivel en el que empezó el tercer trimestre, mientras que el oro registró un alza récord del 46%, en camino a su mayor subida anual desde 1979. La plata ha mejorado más de un 60%.

"El oro y la plata han sido el gran negocio", dijo John Hardy, del Saxo Bank, explicando que las ganancias fueron impulsadas por la preocupación de que las enormes cargas de deuda pública conduzcan a "algún tipo de represión financiera".

También hubo un alza continuada de los fabricantes europeos de armas (.SXPARO), que ha ganado más de un 85% este año y ha dejado en el olvido a todos los demás valores, salvo los tecnológicos chinos H y -esperen- los bancos europeos.

Esto también fue impulsado por el presidente estadounidense, Donald Trump, tras las señales de que reducirá la protección militar de Europa, obligando a la región -y a otros miembros de la OTAN- a rearmarse.

Otro pequeño recorte de las tasas de interés en Estados Unidos y los ataques de Trump a la Reserva Federal han alterado los mercados de renta fija.

En mayo, el rendimiento de los bonos del Tesoro a 30 años (US30YT=RR) superó el 5,1%, hasta alcanzar su nivel más alto desde 2007, pero ahora ha vuelto al 4,7%, mientras que Suiza redujo sus tasas al 0%.

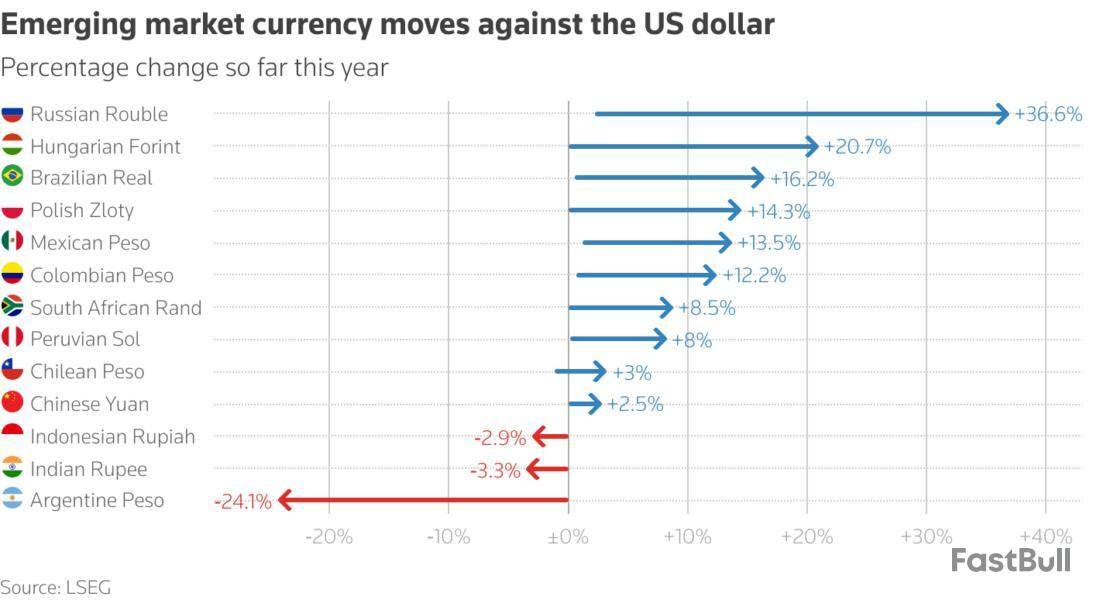

La estabilización del dólar deja al euro con un avance del 13% en el año, al yen con un alza superior al 6% y al franco suizo con una subida del 13,5%, mientras que algunas de las divisas de los mercados emergentes que más suben se han visto frenadas.

Las críticas de Trump al presidente ruso, Vladimir Putin, recortó la subida del rublo aunque sigue siendo líder mundial con un 32%, mientras que el cedi de Ghana -productor de oro- perdió un 16% este trimestre, tras sumar más de un 40% a fines del segundo semestre.

El forinto húngaro y la corona checa subieron en el este de Europa y el real brasileño, los pesos mexicano y colombiano y la deuda en divisa local de los mercados emergentes también disfrutaron de ganancias de dos dígitos.

Sin embargo, Argentina fue la historia más destacada del trimestre, después de que un escándalo de corrupción y la derrota del partido de Javier Milei en las elecciones regionales hicieron caer el peso y el resto de sus mercados.

El banco central intentó apuntalarlo, pero fue en vano. Washington dejó a los mercados con la boca abierta al intervenir con una promesa de apoyo al estilo de Mario Draghi.

"Se trata de un país que está llevando a cabo una importante reestructuración de toda la economía", afirmó Daniel Shaykevich, codirector de deuda de mercados emergentes de Vanguard. "Hay mucho riesgo si ese programa no continúa como se espera".

No habrá mucho tiempo muerto en el cuarto trimestre.

El Gobierno de Estados Unidos acaba de cerrar por primera vez en casi siete años, Trump está repartiendo más aranceles, el nuevo plan económico quinquenal de China está previsto del 20 al 23 de octubre, las elecciones legislativas argentinas son tres días después, y también están todas las incógnitas de la Fed, el crecimiento y la IA.

"Es un mercado difícil de interpretar en este momento", dijo Richard Flynn, de la firma Charles Schwab. "Los inversores lo han pasado realmente bien en los últimos cinco años, pero como sabemos por la historia, esto no dura para siempre".

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse