Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Los futuros del índice bursátil estadounidense cayeron el martes, retrocediendo después de una fuerte recuperación impulsada por una tregua comercial entre Estados Unidos y China...

Los futuros de los índices bursátiles estadounidenses cayeron el martes, retrocediendo después de un fuerte repunte impulsado por una tregua comercial entre Estados Unidos y China, mientras los inversores centraron su atención en una lectura clave de la inflación estadounidense que podría dar forma a las perspectivas de la política monetaria.

La inflación de precios al consumidor (IPC) de abril se conocerá a las 8:30 am ET, y los economistas encuestados por Reuters esperan un aumento mensual del 0,3% y una tasa anual estable en el 2,4%.

"Los datos de inflación de hoy son muy esperados, ya que cifras más altas podrían reducir aún más las perspectivas de recortes adicionales de tasas, lo que podría llevar a que no haya ningún recorte para 2025", dijo Jochen Stanzl, analista jefe de mercado de CMC Markets.

Los operadores actualmente esperan al menos dos reducciones de tasas de 25 puntos básicos para fin de año, y se espera que el primer recorte tenga lugar en septiembre, según datos compilados por LSEG.

Está previsto que varios funcionarios de la Reserva Federal hablen esta semana, incluido el presidente Jerome Powell el jueves.

Los tres principales índices estadounidenses cerraron con una fuerte alza el lunes, y el SP 500 alcanzó su nivel de cierre más alto desde el 5 de marzo, tras una recuperación de alivio después de que Estados Unidos y China acordaran recortar temporalmente los duros aranceles recíprocos y cooperar para evitar la ruptura de la economía mundial.

Estados Unidos reducirá los aranceles adicionales que impuso a las importaciones chinas del 145% al 30% durante los próximos tres meses, mientras que los aranceles chinos a las importaciones estadounidenses caerán del 125% al 10%.

Una orden ejecutiva de la Casa Blanca dijo que Estados Unidos reducirá el arancel "de minimis" de bajo valor sobre los envíos a China.

Tras la tregua arancelaria, Goldman Sachs se convirtió en la primera gran casa de bolsa en reducir su probabilidad de una recesión en Estados Unidos.

Los tres índices principales han recuperado sus pérdidas desde el 2 de abril, conocido como el "Día de la Liberación", cuando el presidente estadounidense, Donald Trump, anunció aranceles recíprocos a casi todos los socios comerciales.

Una pausa de 90 días anunciada el 9 de abril para países distintos de China, junto con sólidos informes de ganancias y un acuerdo comercial limitado entre Estados Unidos y el Reino Unido la semana pasada, han ayudado al SP 500 y al Nasdaq, con una fuerte presencia tecnológica, a recuperar el terreno perdido.

Aun así, el SP 500 sigue estando casi un 5% por debajo de su máximo histórico de febrero.

A las 05:02 am ET, los E-minis del Dow cayeron 97 puntos, o 0,23%, los E-minis del SP 500 cayeron 26,25 puntos, o 0,45%, y los E-minis del Nasdaq 100 cayeron 113,75 puntos, o 0,54%.

La mayoría de las acciones de megacapitalización y de crecimiento bajaron ligeramente después de recuperarse en la sesión anterior, con Tesla y Nvidia cayendo aproximadamente un 1% cada una en las operaciones previas a la apertura del mercado.

Entre los primeros en actuar estuvo el operador de intercambio de criptomonedas Coinbase Global, que subió un 9,3% después de haber sido programado para unirse al SP 500 el 19 de mayo.

La temporada de ganancias está llegando a su fin y más del 90% de las empresas del SP 500 han presentado sus resultados, mientras que el gigante minorista Walmart publicará sus resultados a finales de esta semana.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

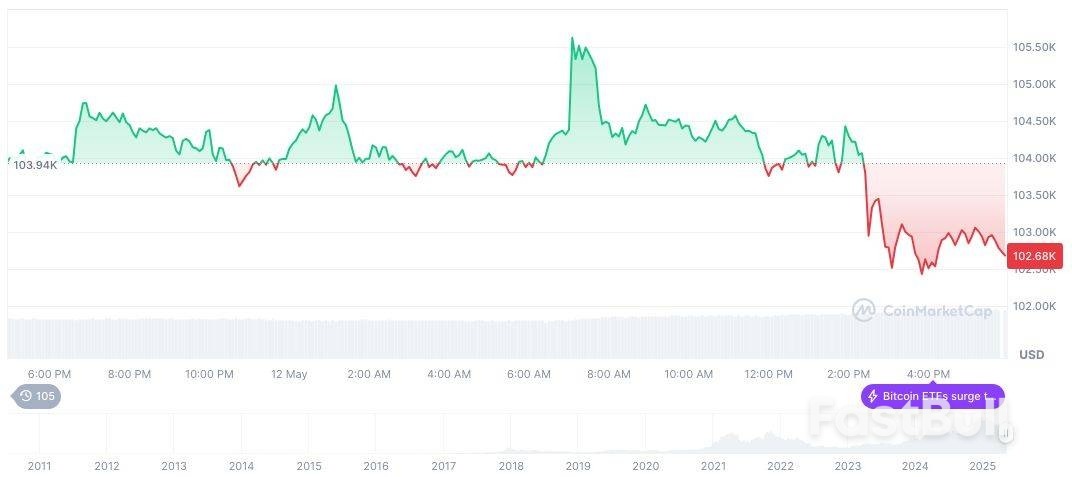

Bitcoin (BTC), gráfico diario, captura de pantalla en CoinMarketCap a las 23:49 UTC del 12 de mayo de 2025.

Bitcoin (BTC), gráfico diario, captura de pantalla en CoinMarketCap a las 23:49 UTC del 12 de mayo de 2025.