Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Balanza Comercial fuera de la Unión Europea (SA) (Octubre)

Reino Unido Balanza Comercial fuera de la Unión Europea (SA) (Octubre)A:--

P: --

A: --

Francia IPCA Final Intermensual (Noviembre)

Francia IPCA Final Intermensual (Noviembre)A:--

P: --

A: --

China continental Incremento anual de préstamos pendientes (Noviembre)

China continental Incremento anual de préstamos pendientes (Noviembre)A:--

P: --

A: --

China continental M2 Oferta monetaria interanual (Noviembre)A:--

P: --

A: --

China continental M0 oferta monetaria Interanual (Noviembre)A:--

P: --

A: --

China continental M1 Oferta monetaria Interanual (Noviembre)A:--

P: --

A: --

India IPC Interanual (Noviembre)

India IPC Interanual (Noviembre)A:--

P: --

A: --

India Crecimiento de los depósitos InteranualA:--

P: --

A: --

Brasil Crecimiento del sector servicios Interanual (Octubre)

Brasil Crecimiento del sector servicios Interanual (Octubre)A:--

P: --

A: --

México Producción industrial interanual (Octubre)

México Producción industrial interanual (Octubre)A:--

P: --

A: --

Rusia Balanza comercial (Octubre)

Rusia Balanza comercial (Octubre)A:--

P: --

A: --

El presidente de la Reserva Federal de Filadelfia, Henry Paulson, pronuncia un discurso

El presidente de la Reserva Federal de Filadelfia, Henry Paulson, pronuncia un discurso Canada Permisos de construcción intermensuales (SA) (Octubre)

Canada Permisos de construcción intermensuales (SA) (Octubre)A:--

P: --

A: --

Canada Ventas al por mayor interanuales (Octubre)A:--

P: --

A: --

Canada Inventario mayorista intermensual (Octubre)A:--

P: --

A: --

Canada Inventario mayorista interanual (Octubre)A:--

P: --

A: --

Canada Ventas al por mayor intermensuales (SA) (Octubre)A:--

P: --

A: --

Alemania Cuenta corriente (no SA) (Octubre)

Alemania Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes empresas no manufactureras (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria no manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes manufacturas (Cuarto trimestre)A:--

P: --

A: --

Japón Gasto de capital de las grandes empresas Tankan Interanual (Cuarto trimestre)A:--

P: --

A: --

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)A:--

P: --

A: --

China continental Producción industrial interanual (Noviembre)A:--

P: --

A: --

China continental Zona urbana Tasa de desempleo (Noviembre)A:--

P: --

A: --

Arabia Saudita IPC Interanual (Noviembre)

Arabia Saudita IPC Interanual (Noviembre)A:--

P: --

A: --

Zona Euro Producción industrial Interanual (Octubre)

Zona Euro Producción industrial Interanual (Octubre)--

P: --

A: --

Zona Euro Producción industrial intermensual (Octubre)--

P: --

A: --

Canada Ventas de viviendas existentes Intermensual (Noviembre)--

P: --

A: --

Zona Euro Total de activos de reserva (Noviembre)--

P: --

A: --

Reino Unido Expectativas de tasa de inflación--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Canada Nuevas viviendas iniciadas (Noviembre)--

P: --

A: --

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)--

P: --

A: --

Estados Unidos Índice manufacturero de la Fed de Nueva York (Diciembre)--

P: --

A: --

Canada IPC subyacente Interanual (Noviembre)--

P: --

A: --

Canada Pedidos pendientes de fabricación intermensual (Octubre)--

P: --

A: --

Estados Unidos Índice de adquisición de precios manufactureros de la Fed de Nueva York (Diciembre)--

P: --

A: --

Estados Unidos Índice de nuevos pedidos manufactureros de la Fed de Nueva York (Diciembre)--

P: --

A: --

Canada Nuevos pedidos manufactureros intermensuales (Octubre)--

P: --

A: --

Canada IPC subyacente intermensual (Noviembre)--

P: --

A: --

Canada IPC recortado interanual (SA) (Noviembre)--

P: --

A: --

Canada Inventario manufacturero intermensual (Octubre)--

P: --

A: --

Canada IPC Interanual (Noviembre)--

P: --

A: --

Canada IPC Intermensual (Noviembre)--

P: --

A: --

Canada IPC Interanual (SA) (Noviembre)--

P: --

A: --

Canada IPC subyacente intermensual (SA) (Noviembre)--

P: --

A: --

Canada IPC Intermensual (SA) (Noviembre)--

P: --

A: --

El gobernador de la Junta de la Reserva Federal, Milan, pronunció un discurso Estados Unidos Índice NAHB del mercado de la vivienda (Diciembre)--

P: --

A: --

Australia PMI compuesto prelim. (Diciembre)

Australia PMI compuesto prelim. (Diciembre)--

P: --

A: --

Australia Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Australia PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Japón PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Reino Unido Número de solicitantes de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Las solicitudes de prestaciones por desempleo en Estados Unidos aumentaron la semana pasada al máximo nivel desde el inicio de la pandemia, después de una gran caída durante la semana de vacaciones de Acción de Gracias.

Las solicitudes de prestaciones por desempleo en Estados Unidos aumentaron la semana pasada al máximo nivel desde el inicio de la pandemia, después de una gran caída durante la semana de vacaciones de Acción de Gracias.

Las solicitudes iniciales aumentaron en 44.000, alcanzando las 236.000, en la semana que finalizó el 6 de diciembre, según datos del Departamento de Trabajo publicados el jueves. Este fue el mayor aumento desde marzo de 2020 y siguió al nivel más bajo de solicitudes en más de tres años registrado la semana anterior. La cifra superó todas las estimaciones, excepto una, de una encuesta de Bloomberg a economistas.

Las solicitudes iniciales semanales tienden a ser volátiles en torno a las festividades y probablemente seguirán fluctuando hasta fin de año, pero las cifras del jueves se encuentran en el extremo superior de las lecturas observadas en 2025. Empresas como PepsiCo Inc. y HP Inc. han presentado planes para reducir su plantilla en las últimas semanas, y los despidos a nivel nacional en octubre fueron los más altos desde principios de 2023.

El promedio móvil de cuatro semanas de nuevas solicitudes, una métrica que ayuda a suavizar la volatilidad, subió a 216.750 la semana pasada.

La preocupación por el mercado laboral ha afectado la confianza del consumidor en los últimos meses. La mayoría de los encuestados en una encuesta preliminar de diciembre realizada por la Universidad de Michigan prevé que el desempleo aumentará el próximo año.

Los funcionarios de la Reserva Federal redujeron las tasas de interés por tercera reunión consecutiva el miércoles para apoyar lo que el presidente Jerome Powell denominó un mercado laboral en "enfriamiento gradual". Si bien los funcionarios no proyectaron un mayor desempleo el próximo año en comparación con sus pronósticos de septiembre, Powell afirmó que el mercado laboral enfrenta riesgos bajistas "significativos".

Las solicitudes continuas, un indicador del número de personas que reciben beneficios, cayeron a 1,84 millones en la semana que finalizó el 29 de noviembre, que incluyó el Día de Acción de Gracias.

Las esperanzas de Australia de un recorte de tipos en 2026 se han desvanecido después de que la gobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, señalara que ya no se plantean y que una subida de tipos es ahora una posibilidad real. Con una inflación más persistente de lo previsto y una presión creciente sobre los precios en todos los ámbitos, desde la vivienda hasta los bienes de primera necesidad, los mercados están empezando a reajustar la trayectoria de los tipos de interés.

En este episodio, Swati Pandey de Bloomberg analiza por qué el RBA está cambiando hacia un posible sesgo de ajuste, cómo los próximos datos de inflación podrían dar forma al próximo movimiento y qué significa todo esto para las hipotecas, el mercado inmobiliario y las perspectivas económicas de Australia.

Escucha y sigue el podcast de Bloomberg Australia en Apple, Spotify, YouTube o donde sea que escuches tus podcasts. Clientes de terminal: Ejecuta {NSUB AUPOD} en tu computadora para suscribirte.

Y para recibir un resumen diario de las historias de negocios, finanzas y economía que interesan a los australianos, de los periodistas de Bloomberg de todo el mundo, suscríbase a nuestro boletín gratuito Australia Briefing. Aquí hay una transcripción ligeramente editada de la conversación:

Rebecca Jones: Esta semana, la gobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, nos informó que los recortes de tasas estaban prácticamente descartados, y ahora parece que podríamos tener una subida de tasas para junio. No sé ustedes, pero esa no fue precisamente la sorpresa festiva que esperaba esta semana. Para explicarnos las razones y lo que depara el próximo año a la economía australiana, me acompaña Swati Pandey, reportera de economía de Asia-Pacífico de Bloomberg, desde nuestra sala de prensa en Sídney. Swati, bienvenida de nuevo al podcast.

Swati Pandey: Gracias, Bec. Encantada de estar aquí.

Jones: Swati, se esperaba ampliamente que el RBA mantuviera las tasas de interés sin cambios en la reunión de esta semana, que por supuesto era la última de 2025. Eso fue exactamente lo que sucedió. Pero lo que todos esperaban era: ¿habrá otra rebaja de tasas? Estuviste en la conferencia de prensa del martes. ¿Qué escuchamos en su lugar?

Pandey: Sí, tienes razón, Bec. Se esperaba que el Banco de la Reserva dejara las tasas de interés sin cambios en el 3,6% por tercera reunión consecutiva, y no había mucha claridad sobre lo que traería la conferencia de prensa de la gobernadora. Por eso, a muchos les sorprendió mucho cuando dio una señal muy clara de que otros recortes de tasas de interés estaban descartados. Y dada la situación actual de la economía, la inflación y los riesgos al alza para ambas, parece que olvidémonos de un recorte de tasas; de hecho, nos espera una subida de tasas en 2026.

Jones: Y cuando escuchaste eso en la conferencia de prensa, con el teléfono en la mano, empezaste a enviar mensajes a tus contactos. ¿Qué te dijeron?

Pandey: Así que, en cuanto —esa fue la primera pregunta, de hecho— se le preguntó a la gobernadora Bullock si consideraban un recorte o un aumento, ella respondió que no consideraron explícitamente un recorte, sino que analizaron las circunstancias bajo las cuales las tasas de interés podrían subir. Continué preguntándole cuáles eran esas circunstancias, si podía dar más detalles. Después, empecé a enviar mensajes a algunos economistas para entender cómo interpretaban los comentarios, porque, como saben, cuando hay una conferencia de prensa, todo el mundo la ve. Con todo el mundo me refiero a la gente interesada, ¿verdad? Desde economistas hasta operadores, incluso gente del extranjero. Y creo que la mitad de nuestra redacción también la ve. Muchas de estas personas comentaron. Hay un intercambio constante de mensajes que también ayuda a comprender cómo lo ve la gente desde fuera. Y también ayuda a dar forma a la historia, a la reflexión y al pensamiento que se utiliza para escribirla después de la conferencia de prensa.

Jones: El chat grupal se volvió loco porque, imagino, al ver la primera parte del evento del martes, la declaración escrita del RBA fue bastante breve, bastante formal. Pero luego la verdadera sorpresa llegó en la conferencia de prensa. ¿Fue una sorpresa para los economistas con los que habló? ¿Qué dijeron?

Pandey: Sí, sorprendió a la gente que Michele Bullock fuera tan clara al señalar que los recortes de tasas de interés estaban descartados y, de hecho, sentando las bases para un aumento. De hecho, uno de los economistas con los que hablé durante la conferencia de prensa afirmó que la gobernadora estaba sentando las bases para un giro completo hacia un sesgo de ajuste. Existe la opinión de que actualmente existe un sesgo de ajuste condicional. Esto significa que, si tenemos un mal informe de inflación en enero y el RBA tiene que subir las tasas de interés en febrero, nadie dirá: «¡Dios mío! Esto fue una sorpresa, una falta de comunicación del RBA, simplemente surgió de la nada». Así que es improbable que surjan críticas, ya que, como el economista de Westpac, Pat Bustamante, con quien hablé, dijo que la gobernadora estaba sentando las bases para un giro completo hacia un sesgo de ajuste, ¿verdad? Y esa fue la conclusión que muchos, tanto en el mercado como en los economistas, sacaron de sus comentarios. Entonces, la responsabilidad, como me dijo Su-Lin Ong de RBC, está en los datos y si la inflación continúa sorprendiendo al alza, el RBA no dudará en aumentar las tasas de interés a partir de ahora.

Jones: Quiero retomar algo que acabas de mencionar: la inflación, porque creo que ahí es donde la cosa se complica. Swati, todos hemos notado que la presión sobre los precios ha aumentado en los últimos meses. ¿Cuándo se encareció tanto? ¿Qué es lo que realmente impulsa la inflación?

Pandey: Sí, los últimos tres meses de informes de inflación han sorprendido al alza. De hecho, el último informe mostró presiones generalizadas sobre los precios. Con esto me refiero a todo, desde el costo de la vivienda, la ropa y el calzado, la educación y la cultura, las comidas fuera de casa, la compra de alimentos y comestibles; todo mostró un fuerte aumento de precios. Y, obviamente, el mayor impulsor ha sido el costo de la vivienda, que incluye el costo de construcción de una propiedad nueva, un nuevo desarrollo. Pero también incluye aspectos como la electricidad. Como sabemos, el Tesorero Chalmers anunció esta semana el fin del reembolso a la electricidad que había contribuido a presionar a la baja los precios, y esos reembolsos ahora desaparecerán. Así que vamos a recibir una sorpresa en el informe de inflación del cuarto trimestre y quizás también en el del primer trimestre. Lo bueno es que el RBA sabía que esto sucedería.

Así que, cuando publicaron sus pronósticos en noviembre, ya lo habían descontado. Por lo tanto, el RBA espera que las presiones inflacionarias se mantengan altas al menos hasta mediados del próximo año. Si la inflación supera sus ya elevadas expectativas, es entonces cuando vemos el riesgo de subidas de tipos de interés. Si la inflación se mantiene en torno a sus elevadas expectativas, el RBA probablemente simplemente querrá mantener los tipos de interés sin cambios. Por lo tanto, si se produce un shock alcista, es entonces cuando las subidas de tipos de interés se convierten en una posibilidad real.

Jones: Y Swati, existe la opinión de que el RBA ha terminado por completo con la flexibilización monetaria. Y, por supuesto, con flexibilización me refiero a recortar los tipos de interés. También hay otro debate muy activo en la misma línea que sugiere que si la inflación se mantiene estable —es decir, sigue subiendo, ¿verdad?—, el gobernador Bullock podría tener que ajustar su política monetaria, es decir, subir los tipos de interés para intentar frenar la inflación. Y luego hay otra tendencia, la de quienes creen que uno o dos recortes aún son plausibles en 2026. ¿Qué sugieren los datos como más probable en este momento?

Pandey: Esa es una pregunta muy compleja, simplemente porque la respuesta no es fácil. Vivimos en una economía donde el crecimiento de la productividad es muy bajo, lo que ha reducido nuestra tasa potencial de crecimiento. Así, cuando durante el auge minero la economía australiana, digamos, crecía al 4%, pudo hacerlo sin generar presiones inflacionarias, ¿verdad? Ahora bien, si la economía crece, digamos, al 2,5%, existe el temor de que pueda generar presiones inflacionarias, simplemente porque su potencial de crecimiento sin generar inflación se ha reducido debido a un menor crecimiento de la productividad. Y ahí es donde surge esta discrepancia entre la perspectiva de los economistas.

Algunos economistas afirman que las limitaciones de oferta que hemos visto en nuestra economía —que han provocado un aumento en los costos de construcción de viviendas, por ejemplo, dificultan mucho encontrar trabajadores manuales y, de igual manera, la economía no ha podido ofrecer lo suficiente para satisfacer la demanda existente—. Algunos economistas creen que este dilema entre la oferta y la demanda se resolverá pronto o con el tiempo. Quienes creen esto creen que el RBA no acabará subiendo los tipos de interés. De cualquier manera, la forma en que se resuelva es que la demanda disminuirá, el mercado laboral se ralentizará. Ya estamos viendo señales de desaceleración en el mercado laboral. Desafortunadamente, oímos hablar de empresas que están despidiendo empleados. Estamos viendo un mayor aumento en la tasa de desempleo. Por lo tanto, algunos economistas creen que eso sería suficiente para enfriar la demanda.

Otros creen que la inflación seguirá siendo preocupante: los costos de la vivienda se mantendrán rígidos o elevados y la gente seguirá gastando en restaurantes, conciertos y cosas por el estilo. Por lo tanto, quienes creen que el RBA podría tener que subir los tipos de interés el próximo año son quienes creen que la situación se tambaleará, lo que sugeriría que el tipo de interés actual, del 3,6 %, es adecuado. Así que no se toca, no se hace nada, simplemente hay que seguir observando los datos.

Los economistas, la mediana en nuestra encuesta de Bloomberg, no esperan ningún cambio. Por lo tanto, prevén que las tasas de interés se mantendrán en el 3,6 % hasta 2026. Solo unos pocos economistas predicen una subida de las tasas de interés y unos pocos una bajada. Por lo tanto, la mayoría sigue sin cambios.

Jones: Es una receta muy compleja de acertar. Y, como describiste, hay tres corrientes de pensamiento muy distintas sobre lo que sucederá el próximo año. Swati, quiero hablarte un poco sobre un tema que preocupa a todos los australianos, como puedes imaginar, es la vivienda. La presión hipotecaria está aumentando, la APRA está endureciendo los criterios de concesión de préstamos y, sin embargo, los precios siguen subiendo. Nos estamos acercando al final de la llamada temporada de ventas de primavera. Swati, ¿qué tan grande es el riesgo para el mercado inmobiliario de cara al próximo año?

Pandey: Uno de los mayores problemas del mercado inmobiliario australiano es la falta de oferta, y no vemos que se resuelva pronto. De hecho, construir una casa en Australia lleva mucho tiempo, y es evidente que al intentar hacer reformas es muy difícil encontrar profesionales, e incluso cuando los encuentras, es muy difícil que cumplan con los plazos. O bien es difícil conseguir la oferta adecuada, o bien es difícil encontrar al personal adecuado, pero sea como sea, lleva más tiempo, y eso es lo que enfrenta el país en general. Estamos muy atrasados en nuestros plazos para construir suficientes viviendas para satisfacer la creciente demanda de nuestra gente.

Mientras esto siga así, los precios de la vivienda se mantendrán elevados o subirán. De hecho, en algunos mercados como Sídney, por ejemplo, las limitaciones de asequibilidad implican que el crecimiento de los precios de la vivienda no es tan rápido como en otros lugares como Adelaida, Brisbane o incluso Perth. De hecho, Perth está experimentando un gran auge en los precios de la vivienda y también hay una gran demanda en Australia Occidental. Así que sí, es una preocupación para quienes desean comprar una casa, pero también lo es para el Banco de la Reserva, ya que los costos de la vivienda son una parte importante de la inflación. Si no logramos reducir ese costo, la inflación se mantendrá estable, es decir, elevada.

Jones: Analicemos la situación un poco más a fondo. La Reserva Federal de EE. UU. recortó las tasas esta semana, algo que ya se esperaba. Swati, ¿cómo se compara la trayectoria de Australia con la de EE. UU. en este momento?

Pandey: Anteriormente, Australia y la mayoría de los países solían seguir las instrucciones de la Fed, pero ya no es así. Por ejemplo, el RBA comenzó a recortar los tipos mucho más tarde que la Fed en el ciclo actual. Australia solo ha recortado 75 puntos básicos. La Fed ha recortado aún más. El RBA mantuvo los tipos de interés sin cambios esta semana por tercera reunión consecutiva, y la Fed los ha recortado por tercera vez consecutiva. Por lo tanto, están divergiendo completamente. La Fed sigue recortando y el RBA se mantiene a la espera, pero está indicando que el próximo paso no será un recorte, sino un aumento. No quieren actuar demasiado rápido, por lo que el listón para subir los tipos de interés el próximo año también es muy alto. Un aspecto clave a tener en cuenta es el informe de inflación del trimestre de diciembre, que se publicará a finales de enero. De hecho, será crucial para decidir qué hará el RBA en febrero y el año que viene.

Jones: Quizás algunos economistas hayan regresado un poco antes de sus vacaciones de verano aquí en Australia. Swati, déjame aclarar esto. Tenemos una inflación que no cederá, un RBA que podría no haber terminado de actuar, un mercado inmobiliario que sigue desafiando tanto la gravedad como la política, además de una Reserva Federal que está recortando donde nos quedamos. Es un panorama realmente complejo, ¿verdad? Pero muy fascinante de cara a 2026. Finalmente, quiero preguntarte sobre algo completamente diferente: la IA y su relación con la prosperidad económica de Australia. Se cree que 2026 podría ser el año en que la IA empiece a reflejarse en la economía real: en las ganancias, la eficiencia y el crecimiento. La semana pasada vimos el fuerte apoyo del gobierno a la colaboración OpenAI-NextDC. ¿Es la IA realmente un punto positivo para Australia o la publicidad sigue superando la realidad?

Pandey: Mire, a Michele Bullock le hicieron esta pregunta en la conferencia de prensa del martes y su respuesta fue que los centros de datos se están instalando, no se están construyendo aquí. Así que se importa la maquinaria necesaria del extranjero y luego se instala aquí. Obviamente, se necesita personal para instalarla, pero ¿cuántas personas se emplearían en los centros de datos? ¿Es una industria con mucha mano de obra? Quizás no. Por ahora, con las inversiones que estamos viendo, es positivo y se espera que las inversiones en IA también generen mayores beneficios de productividad. Así que, a partir de ahí, también es positivo.

Un aspecto que el gobernador Bullock no abordó, y que creo que es algo a tener en cuenta, es la transición a las energías renovables, que podría finalmente concretarse en Australia como resultado de esto, ya que los centros de datos consumen una gran cantidad de energía y de agua. Australia lleva mucho tiempo intentando lograr esta transición del carbón a las energías renovables, ya sea solar o eólica. Si empezamos a ver que estas inversiones en centros de datos impulsan una enorme demanda de energía, probablemente se producirá la transición a las renovables que todos hemos estado esperando y que tendrá un gran impacto en la economía e incluso en la productividad. Así que, diría que es algo a lo que debemos prestar atención y, además, para terminar el podcast con una nota positiva.

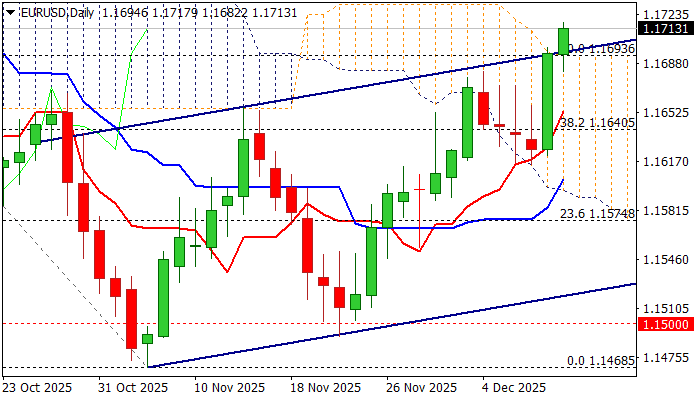

El euro se mantiene firme y sube a su nivel más alto en siete semanas el jueves, en una extensión del avance del 0,6% del miércoles, visto principalmente en la aceleración posterior a la Fed.

La moneda única se benefició del recorte de tasas de la Fed y de unas proyecciones de política monetaria más agresivas de lo esperado para 2026, que desinflaron aún más al dólar estadounidense.

El aumento por encima de las barreras significativas en la zona de 1,1700 (psicológico/retroceso cercano al 50% de 1,1918/1,1468/cima de la nube Ichimoku diaria) generó una señal alcista que debe verificarse en una ruptura sostenida por encima de estos niveles y mantener la estructura alcista para el ataque en 1,1746 (Fibo 61,8%) y la posible extensión hacia 1,1800.

Los estudios diarios en una configuración alcista completa (Tenkan/Kijun-sen diario en ascenso pronunciado y divergiendo después de la formación de un cruce alcista/fuerte impulso alcista, con una espesa nube diaria que sustenta la acción) contribuyen a los fundamentos positivos y mantienen la puerta abierta para un mayor avance.

La parte superior rota de la nube diaria Ichimoku (1,1693, también límite superior del canal alcista roto) volvió a convertirse en un fuerte soporte, que debería contener las caídas y mantener a nuevos alcistas en juego.

Res: 1,1746; 1,1778; 1.1812; 1,1830

Sup: 1,1693; 1,1680; 1,1653; 1.1603

Figura 1: Porcentaje de acciones del Nasdaq 100 que cotizan por encima de los promedios móviles de 20 y 50 días al 10 de diciembre de 2025

Figura 1: Porcentaje de acciones del Nasdaq 100 que cotizan por encima de los promedios móviles de 20 y 50 días al 10 de diciembre de 2025 Fig. 2: Tendencia a medio plazo del índice CFD Nasdaq 100 de EE. UU. al 11 de diciembre de 2025

Fig. 2: Tendencia a medio plazo del índice CFD Nasdaq 100 de EE. UU. al 11 de diciembre de 2025728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse