Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La carrera por el cierre de Washington y la fuga de liquidez impulsan la caída de las criptomonedas, lo que indica una turbulencia más amplia en el mercado.

Ante la caída del mercado de criptomonedas, Washington lucha contrarreloj para evitar un cierre parcial del gobierno. Mientras los legisladores estadounidenses y la Casa Blanca avanzan lentamente hacia un acuerdo de financiación, la incertidumbre política ya ha sacudido los mercados financieros tras una semana turbulenta.

Los líderes del Senado han confirmado la existencia de un marco bipartidista, pero el acuerdo aún debe aprobarse en votaciones cruciales del Congreso antes de la fecha límite del viernes por la noche. El presidente Donald Trump, al comentar sobre las negociaciones en curso, advirtió que otro cierre prolongado sería perjudicial para la economía. Sus declaraciones han calmado algunos nervios, pero los inversores se mantienen cautelosos mientras el proceso legislativo se dirige a su fase final, la más impredecible.

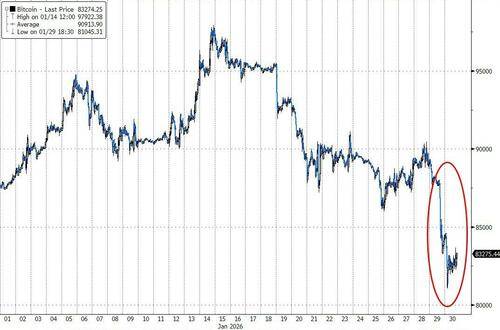

El drama político en Washington ha coincidido con una creciente presión sobre los activos de riesgo, siendo los mercados de criptomonedas los más afectados por la recesión. Esta semana, el precio del bitcoin cayó a un mínimo de 80.000 dólares, mientras que los ETFs spot de bitcoin y ethereum en EE. UU. registraron casi 1.000 millones de dólares en salidas netas.

Sin embargo, los participantes del mercado sugieren que esta debilidad se debe más a una restricción de la liquidez que a una ruptura fundamental de la confianza hacia los activos digitales.

El verdadero culpable: una fuga de liquidez

Los analistas señalan la rápida expansión del saldo de caja del Tesoro estadounidense como un factor clave que drena la liquidez del sistema financiero. Cuando el saldo de la Cuenta General del Tesoro (CGT) aumenta, se retira dinero del sector privado, lo que genera presión sobre los activos de riesgo. Las criptomonedas suelen ser las primeras en reaccionar a estos cambios de liquidez.

Los datos en cadena parecen respaldar esta opinión. Los grandes tenedores de Bitcoin se han mantenido mayoritariamente inactivos, lo que sugiere que la reciente ola de ventas se debe a las condiciones macroeconómicas generales, más que a ventas de pánico por miedo entre los grandes inversores.

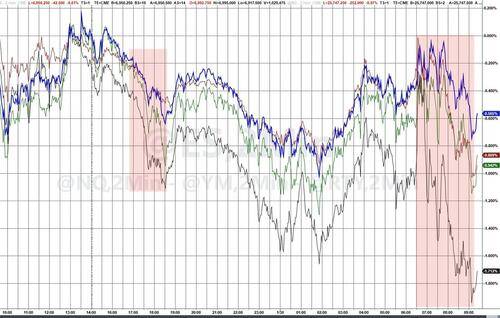

La turbulencia no se ha limitado a los activos digitales. Los mercados tradicionales de refugio seguro también han experimentado fuertes fluctuaciones.

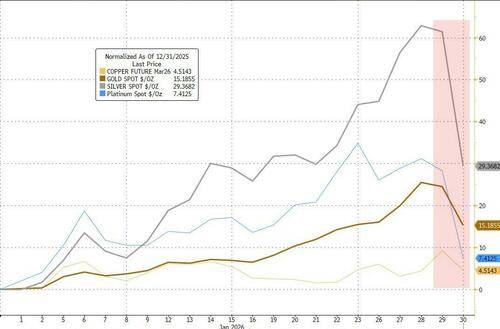

El oro y la plata, que se recuperaron a principios de este año gracias a la demanda de activos refugio, han retrocedido a medida que los inversores reajustan sus posiciones. La plata ha experimentado una corrección más profunda, mientras que el oro cayó brevemente por debajo de niveles psicológicos clave antes de encontrar su equilibrio.

Las tensiones geopolíticas agravan la complejidad. La renovada incertidumbre en política exterior, incluyendo el aumento de la retórica en torno a Irán, ha intensificado la inquietud en el mercado y alimentado la volatilidad a corto plazo en materias primas y divisas.

Incluso si los legisladores logran aprobar un proyecto de ley de financiación y evitar un cierre, los analistas advierten que es poco probable que la incertidumbre del mercado desaparezca de la noche a la mañana.

Históricamente, el riesgo de un cierre gubernamental tiende a aumentar la volatilidad del mercado en lugar de establecer una dirección clara, especialmente para activos como Bitcoin. Con las condiciones de liquidez aún ajustadas y los riesgos geopolíticos aún elevados, tanto los mercados de activos tradicionales como los digitales se perfilan como muy sensibles a las noticias políticas y macroeconómicas. Un acuerdo a corto plazo en Washington podría brindar un alivio temporal, pero se espera que las presiones subyacentes persistan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse

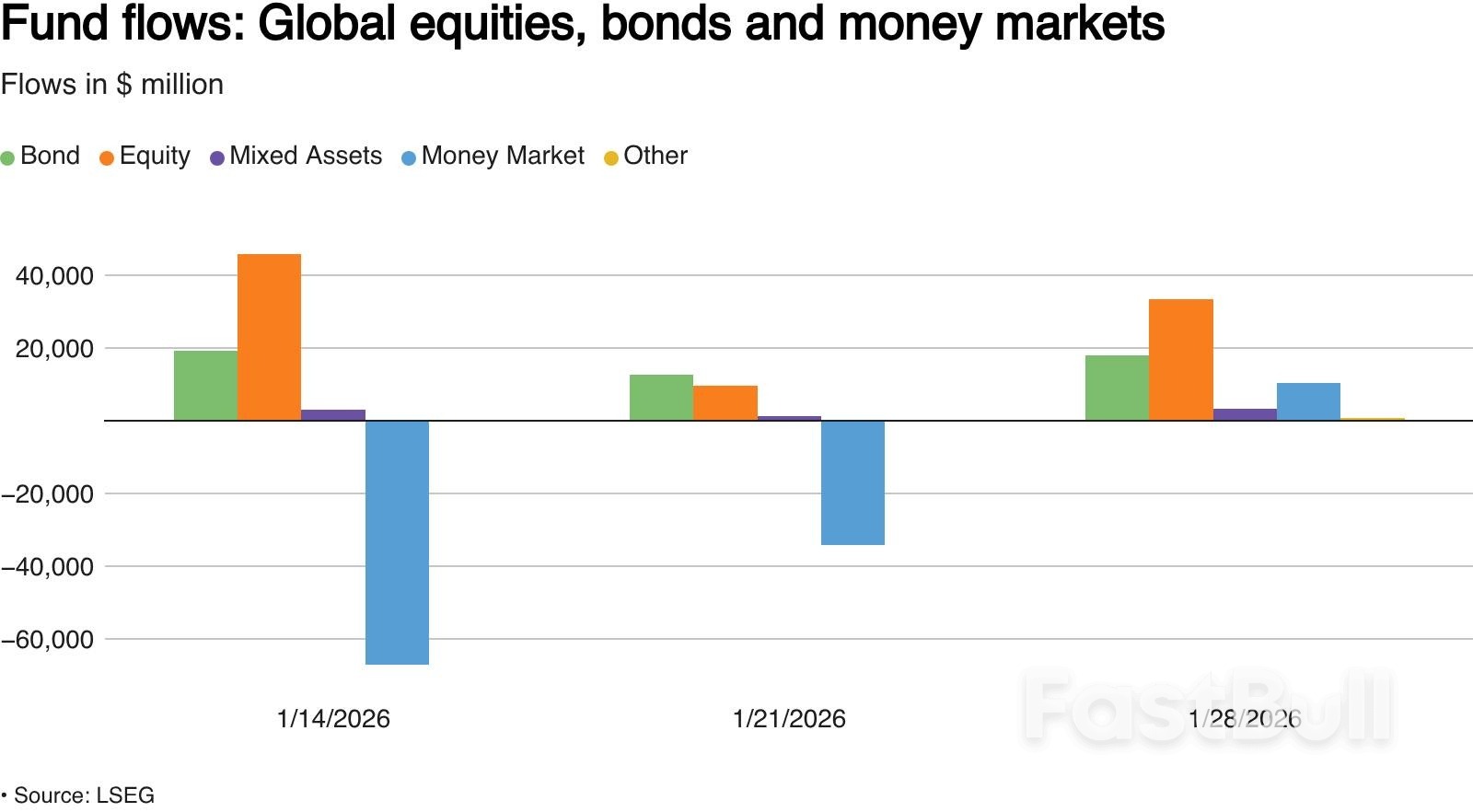

Flujos semanales hacia fondos de renta variable, bonos y mercados monetarios globales en millones de dólares

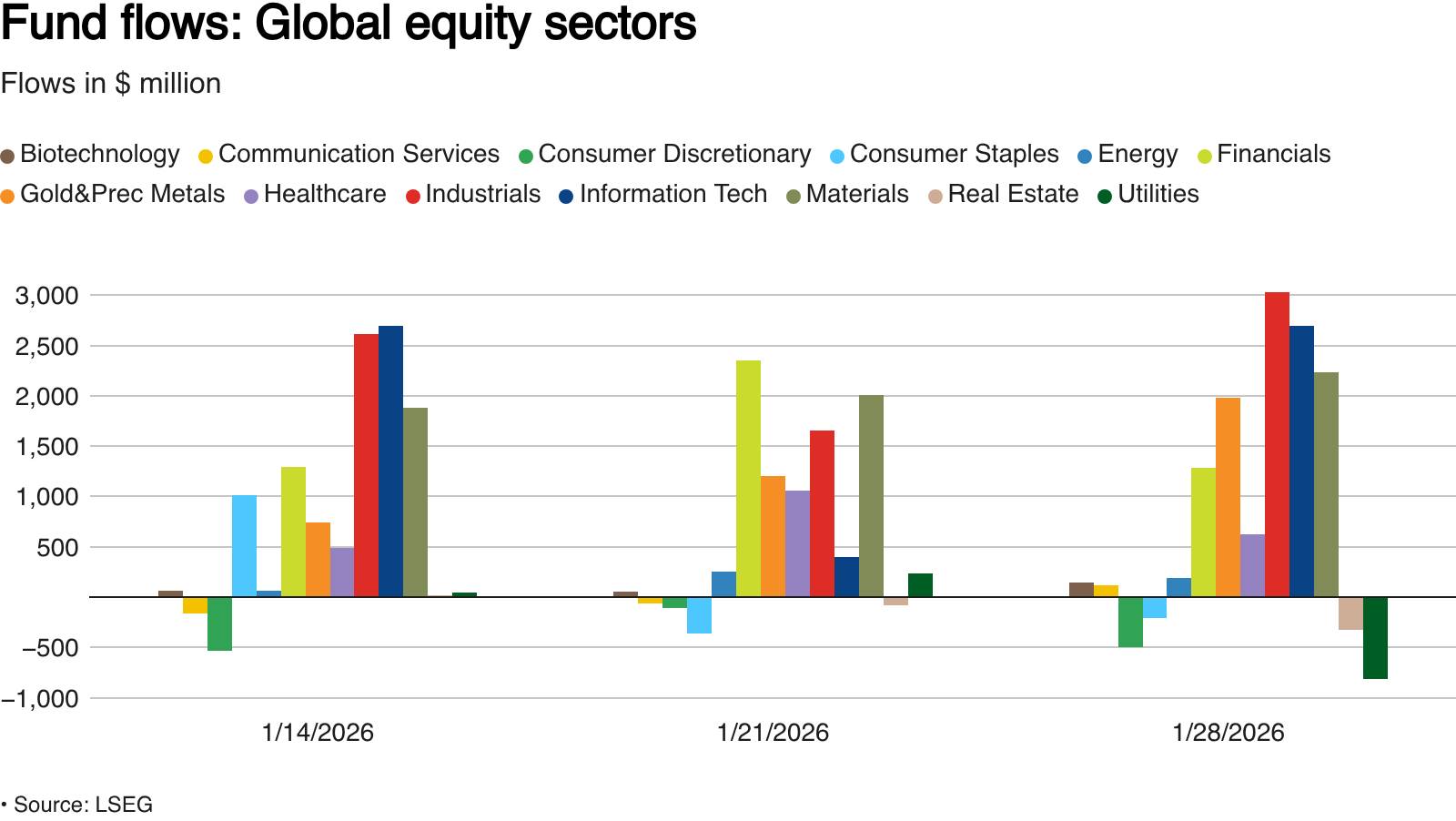

Flujos semanales hacia fondos de renta variable, bonos y mercados monetarios globales en millones de dólares Flujos semanales hacia fondos del sector de renta variable global en millones de dólares

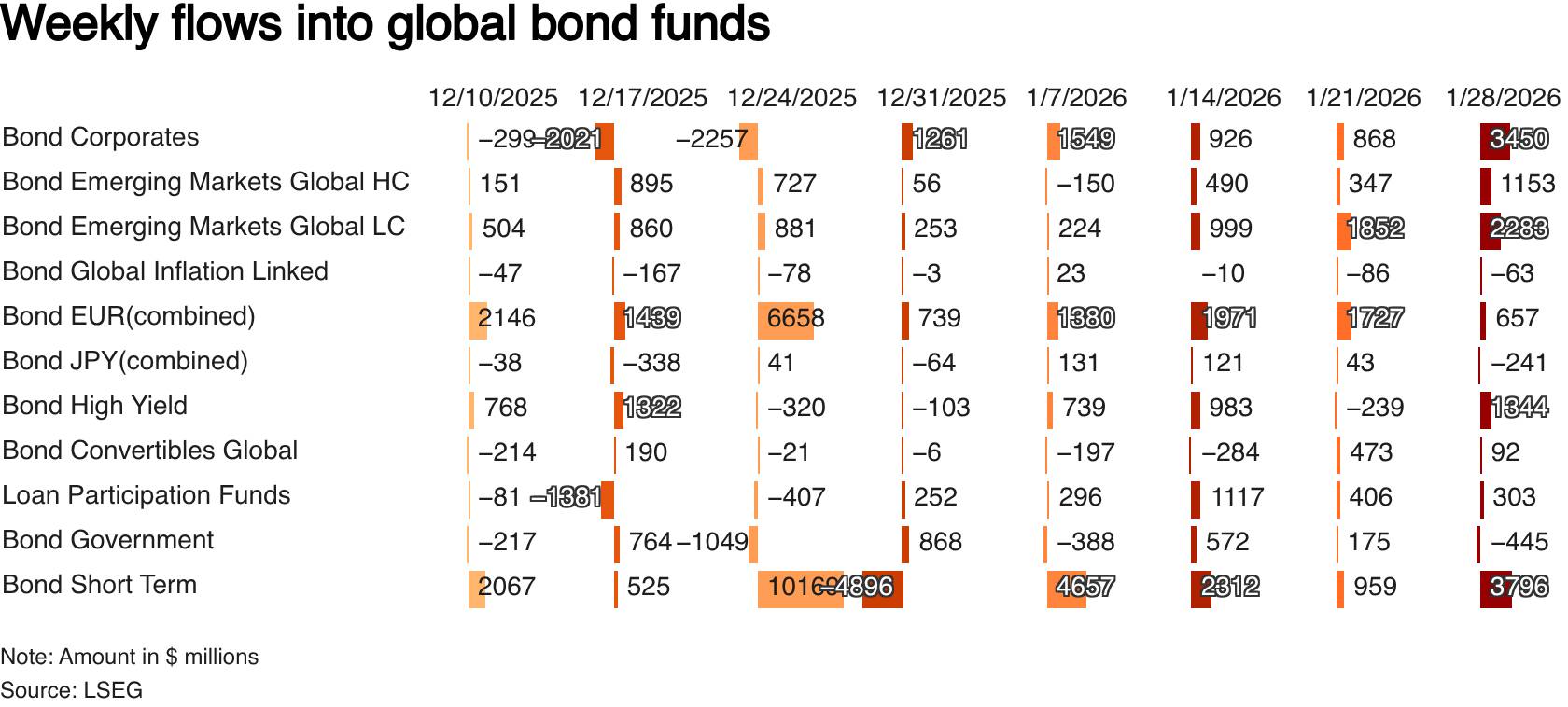

Flujos semanales hacia fondos del sector de renta variable global en millones de dólares Flujos semanales hacia fondos de bonos globales en millones de dólares

Flujos semanales hacia fondos de bonos globales en millones de dólares Flujos semanales hacia fondos de renta variable y bonos de mercados emergentes en millones de dólares

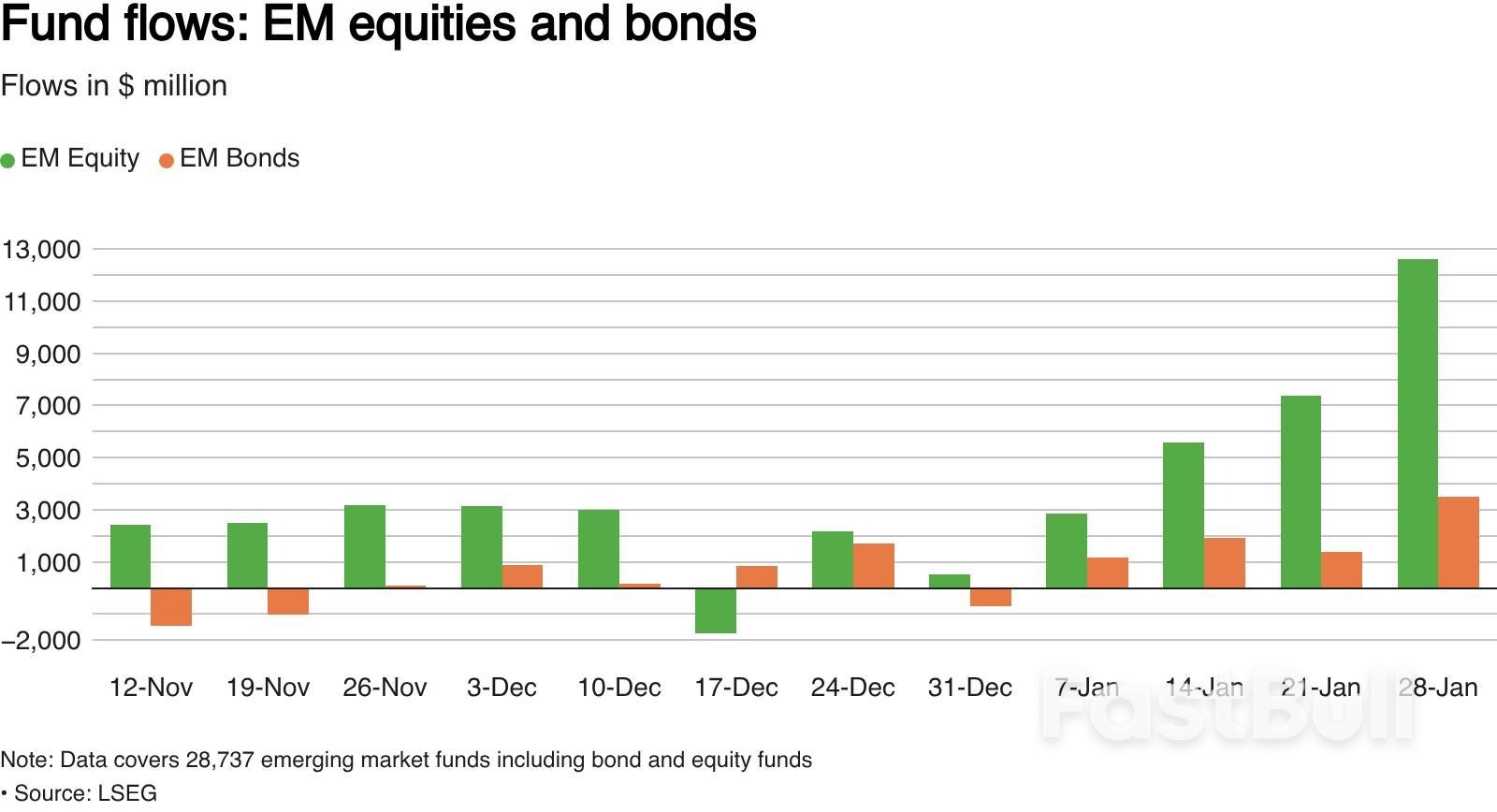

Flujos semanales hacia fondos de renta variable y bonos de mercados emergentes en millones de dólares