Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Las bolsas estadounidenses sufrieron otra sesión brutal anoche, con el Nasdaq liderando la caída, con una caída de casi un 2%. Los tres índices principales cerraron por debajo de sus respectivas medias móviles exponenciales (EMA) de 55 semanas, lo que refuerza el argumento bajista de que los mercados se encuentran ahora en una fase de corrección a medio plazo.

Las bolsas estadounidenses sufrieron otra sesión brutal anoche, con el NASDAQ liderando la caída, con una caída de casi un 2%. Los tres índices principales cerraron por debajo de sus respectivas medias móviles exponenciales (EMA) de 55 semanas, lo que refuerza la hipótesis bajista de que los mercados se encuentran ahora en una fase de corrección a medio plazo. Este colapso técnico sugiere que el impulso bajista está cobrando fuerza, ya que los inversores están recalibrando sus expectativas ante la creciente incertidumbre económica, en particular en relación con el incesante flujo de amenazas arancelarias.

Un factor clave de la ola de ventas sigue siendo la intensificación de la guerra comercial, que no muestra señales de desaceleración. Las amenazas arancelarias aumentan casi a diario, ya que los analistas argumentan que los mercados aún no han incorporado plenamente las posibles consecuencias económicas. Se espera que el impulso de estas escaladas persista hasta bien entrado el segundo trimestre, especialmente con la entrada en vigor de aranceles recíprocos en abril.

La Unión Europea ya ha manifestado su intención de tomar represalias contra los aranceles estadounidenses, y otros países también podrían adoptar contramedidas similares. Más allá de la respuesta de la UE, se están preparando aranceles adicionales, que afectarán a China con mayores impuestos y probablemente se extenderán a aranceles no fronterizos contra Canadá y México. Japón también podría encontrarse en la mira de Washington, en particular por las críticas sobre la debilidad de su moneda. La magnitud de estas iniciativas arancelarias sugiere que el ajuste actual del mercado podría ser solo el comienzo de una transición más amplia hacia una mayor aversión al riesgo. Los inversores acaban de comenzar a liquidar posiciones para protegerse contra riesgos adicionales.

Mientras tanto, a pesar de la turbulencia en la renta variable, los mercados de divisas se han mantenido relativamente estables. En lo que va de semana, la libra esterlina es la que ha mostrado mejor rendimiento, seguida del euro y el dólar. En el extremo inferior del espectro, el franco suizo es el que ha mostrado peor rendimiento, seguido del dólar canadiense y el dólar australiano. El kiwi y el yen se sitúan en la zona media. Sin embargo, casi todos los principales pares y cruces de divisas siguen cotizando dentro del rango de la semana pasada, lo que sugiere que el mercado forex se encuentra en una fase de consolidación.

De cara al futuro, se seguirá de cerca la publicación de datos clave de hoy (el PIB del Reino Unido y las expectativas de inflación y confianza del consumidor de la Universidad de Michigan). La confianza del consumidor estadounidense ya se ha desplomado 10 puntos en los últimos dos meses, lo que refleja la creciente inquietud en torno a las políticas arancelarias. Un nuevo declive pronunciado de la confianza podría agudizar significativamente el temor a una recesión y profundizar la aversión al riesgo en el mercado.

En Asia, al momento de escribir este artículo, el Nikkei subía un 0,87%. El HSI de Hong Kong subía un 2,33%. El SSE de Shanghái de China subía un 1,71%. El Strait Times de Singapur bajaba un 0,21%. El rendimiento del bono japonés JGB a 10 años bajaba 0,018 puntos, situándose en 1,528. Anoche, el DOW cayó un 1,30%. El SP 500 cayó un 1,39%. El NADSAQ cayó un 1,96%. El rendimiento del bono a 10 años bajaba 0,044 puntos, situándose en 4,274.

El índice manufacturero de Nueva Zelanda BNZ alcanza el 53,9 a medida que la recuperación gana un impulso inesperado

El índice de desempeño manufacturero de BusinessNZ de Nueva Zelanda aumentó de 51,7 a 53,9 en febrero, marcando su nivel más alto desde agosto de 2022.

Esta sólida mejora fue impulsada por una mayor producción (52,4) y nuevos pedidos (51,5), ambos alcanzando también sus mejores niveles desde agosto de 2022. Mientras tanto, el empleo aumentó a 54,0, subiendo 3,2 puntos desde enero y alcanzando su nivel más alto desde septiembre de 2021.

A pesar de los datos más sólidos, la confianza empresarial se mantiene cautelosa. La proporción de comentarios negativos de los encuestados aumentó al 59,5 % en febrero, frente al 57,7 % de enero. Muchos fabricantes citaron la escasez de pedidos y la baja actividad de ventas como desafíos persistentes, lo que indica que, si bien la expansión se ha reanudado.

Doug Steel, economista senior de BNZ, celebró la mejora sostenida y señaló que "la recuperación puede ser un poco más rápida de lo que estamos pronosticando actualmente".

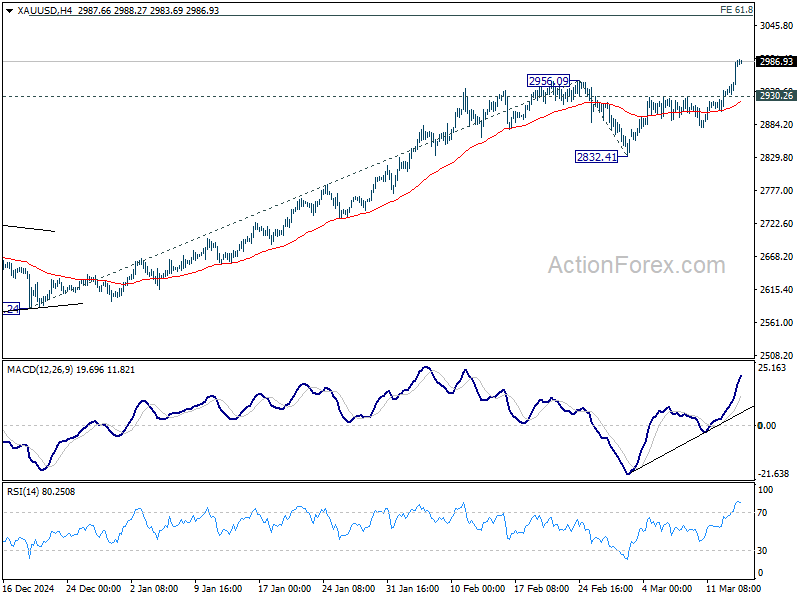

El oro alcanza un máximo histórico y se acerca a los 3.000 en medio de un estancamiento por el alto el fuego

La tendencia alcista del oro se reanudó durante la noche y alcanzó nuevos máximos históricos, ya que el metal precioso se mantiene bien respaldado por la creciente incertidumbre global. El nivel psicológico de 3000 ya está a la vista, ya que los inversores acuden en masa a este activo refugio. El repunte se ve impulsado por múltiples factores, como la intensificación de las tensiones comerciales, el estancamiento en las negociaciones de alto el fuego entre Ucrania y Rusia, y la prolongada ola de ventas en los mercados bursátiles estadounidenses.

En particular, los últimos acontecimientos en torno a las conversaciones de alto el fuego entre Rusia y Ucrania han mantenido la incertidumbre. El presidente ruso, Vladímir Putin, declaró que estaba de acuerdo en principio con la propuesta de alto el fuego liderada por Estados Unidos, pero no llegó a respaldarla plenamente.

Putin indicó que sería necesario seguir dialogando con el presidente estadounidense Donald Trump para garantizar que el alto el fuego se traduzca en una paz duradera y aborde las causas profundas del conflicto. También expresó su escepticismo, cuestionando si el alto el fuego propuesto de 30 días se utilizaría para suministrar armas o entrenar a las unidades recién movilizadas, y expresó su preocupación por la forma en que se supervisarían las violaciones.

Trump, en respuesta, reconoció que los primeros informes procedentes de Rusia "iban bien", pero añadió que "eso no significa nada hasta que escuchemos cuál es el resultado final".

Con el acuerdo de alto el fuego aún en juego, los riesgos geopolíticos siguen siendo altos.

Técnicamente, el próximo objetivo a corto plazo para el oro es una proyección del 61,8% de 2584,24 a 2956,09 desde 2832,41 a 3062,21.

Sin embargo, una prueba clave se avecina en la resistencia del canal ascendente de mediano plazo, que ha limitado los avances de los precios desde principios de 2024. El rechazo a este nivel aún mantendría la tendencia alcista del oro, pero mantendría su impulso bajo control.

Por otro lado, una ruptura decisiva por encima de la resistencia del canal indicaría una aceleración de la tendencia alcista del oro. En tal escenario, el oro podría alcanzar rápidamente el nivel de proyección del 100% en 3204,26.

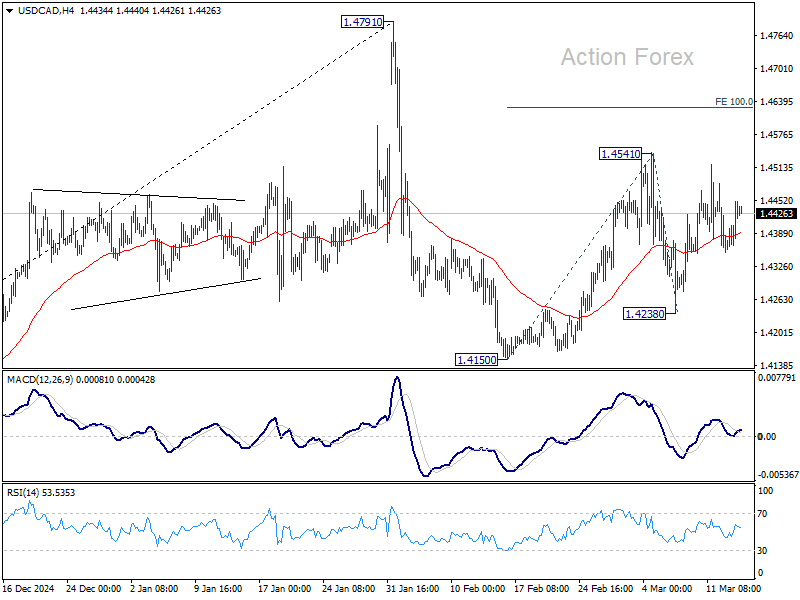

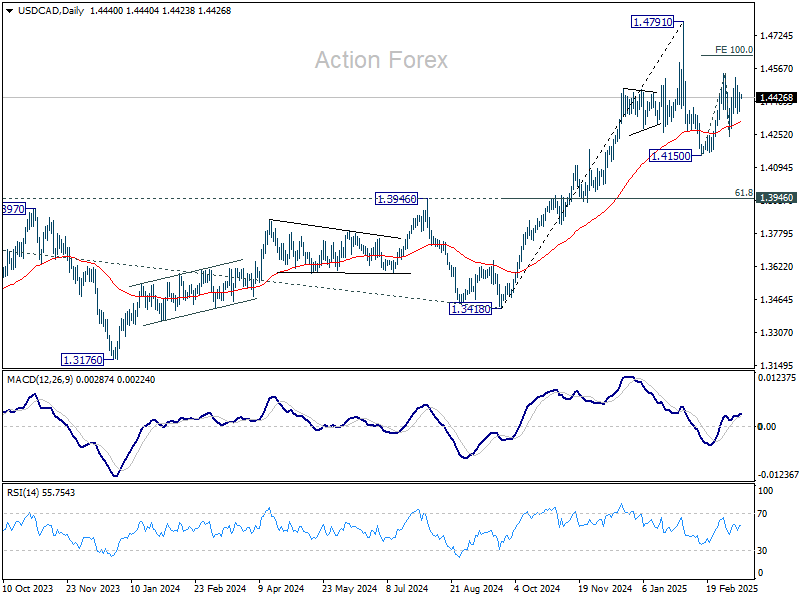

Perspectiva diaria del USD/CAD

Pivotes diarios: (S1) 1,4384; (P) 1,4418; (R1) 1,4477;

El sesgo intradía del USD/CAD se mantiene neutral mientras continúa la negociación lateral. Las acciones del precio desde el máximo de 1,4791 se consideran un patrón correctivo, con un rebote desde 1,4150 como segundo tramo. Al alza, una ruptura de 1,4541 apuntará a una proyección del 100% de 1,4150 a 1,4541 desde 1,4238 a 1,4629 y superiores. Sin embargo, por ahora, se espera una fuerte resistencia desde 1,4791 para limitar el alza y generar el tercer tramo. A la baja, una ruptura de 1,4238 confirmará que el tercer tramo ha comenzado a través del soporte de 1,4150.

En general, se prevé que la tendencia alcista a largo plazo se reanude tras la ruptura previa de la zona de resistencia clave de 1.4667/89 (máximos de 2020/2015). El próximo objetivo es una proyección del 100% de 1.2401 a 1.3976 desde 1.3418 a 1.4993. Este escenario seguirá siendo favorable mientras la resistencia de 1.3976, convertida en soporte (máximo de 2022), se mantenga, incluso en caso de un retroceso profundo.

Actualización de indicadores económicos

| GMT | CCY | EVENTOS | ACTO | F/C | PÁGINAS | RDO |

|---|---|---|---|---|---|---|

| 21:30 | Dólar neozelandés | Índice PMI empresarial de Nueva Zelanda de febrero | 53.9 | 51.4 | 51.7 | |

| 07:00 | euros | IPC de Alemania M/M Feb V | 0,40% | 0,40% | ||

| 07:00 | euros | IPC de Alemania interanual feb. | 2,30% | 2,30% | ||

| 07:00 | GBP | PIB M/M Enero | 0,10% | 0,40% | ||

| 07:00 | GBP | Producción industrial M/M Ene | -0,10% | 0,50% | ||

| 07:00 | GBP | Producción industrial interanual ene. | -0,70% | -1,90% | ||

| 07:00 | GBP | Producción manufacturera M/M Ene. | 0.00% | 0,70% | ||

| 07:00 | GBP | Producción manufacturera interanual ene. | -0,40% | -1,40% | ||

| 07:00 | GBP | Balanza comercial de bienes (GBP) enero | -17.1B | -17.4B | ||

| 12:30 | CANALLA | Ventas de manufactura mes a mes enero | 2.00% | 0,30% | ||

| 12:30 | CANALLA | Ventas al por mayor M/M Enero | 1,80% | -0,20% | ||

| 14:00 | Dólar estadounidense | Sentimiento del consumidor de la UoM, marzo P | 63.8 | 64.7 | ||

| 14:00 | Dólar estadounidense | Expectativas de inflación de la UoM para marzo | 3,50% |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse