Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La primera venta de bonos a 20 años de Alemania atrajo pedidos por 72.000 millones de euros por un total de 6.500 millones de euros, lo que indica una fuerte demanda de deuda soberana.

Alemania ha recaudado con éxito 6.500 millones de euros en su primera venta de nuevos bonos gubernamentales a 20 años, atrayendo una avalancha de pedidos de inversores casi récord que indica un intenso apetito por la deuda soberana.

La emisión del nuevo bono con vencimiento en mayo de 2047 atrajo pedidos superiores a 72.000 millones de euros, apenas por debajo del récord nacional establecido para un bono a 30 años hace dos años. Según fuentes familiarizadas con la operación, el precio final se fijó en dos puntos básicos por encima de bonos comparables, ligeramente por debajo de la previsión inicial.

Esta venta histórica forma parte de una estrategia gubernamental más amplia para aumentar su oferta de deuda y ampliar su gama de vencimientos. Esta medida se produce tras la flexibilización de los estrictos límites de endeudamiento el año pasado, en un esfuerzo por revitalizar la mayor economía de Europa.

La exitosa emisión alemana destaca un inicio de año históricamente activo para las ventas globales de bonos, ya que los prestatarios aprovechan la fuerte demanda de los inversores. Otros países europeos, como Italia y Portugal, también han registrado recientemente pedidos récord para sus emisiones de deuda.

Las autoridades financieras anticiparon un fuerte interés, en parte debido a una revisión del sistema de pensiones holandés (el más grande de la región), que ha reducido el apetito por los bonos a 30 años y ha desplazado el foco hacia los vencimientos intermedios.

"Ha sido un excelente comienzo de año para todas estas sindicaciones", afirmó Evelyne Gomez-Liechti, estratega de Mizuho International plc. "Los inversores están satisfechos con el riesgo alemán en los niveles de rendimiento actuales".

Un factor clave de la alta demanda es el atractivo de los rendimientos actuales. Los rendimientos de los bonos alemanes a 20 años se cotizan en torno al 3,39%, cerca del máximo de 14 años alcanzado el mes pasado.

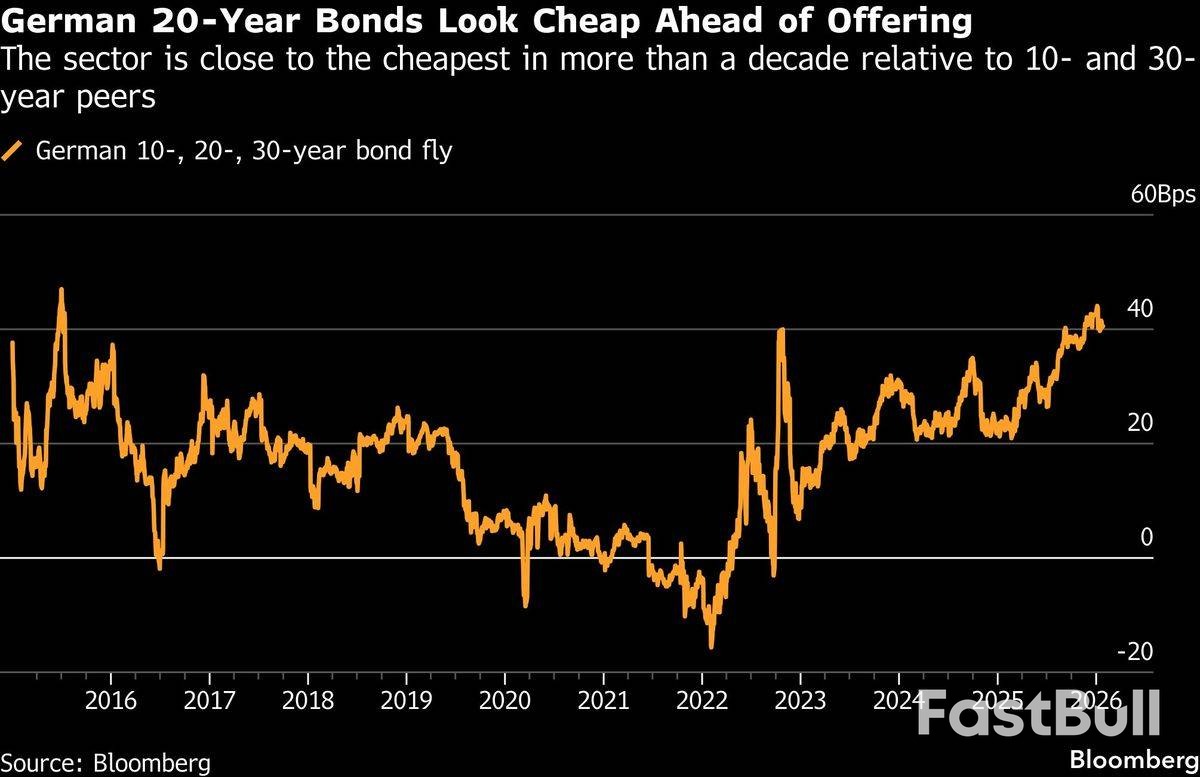

Además, este vencimiento de bono en particular se considera relativamente barato. En comparación con sus pares a 10 y 30 años, el sector a 20 años cotiza cerca de su nivel más asequible en más de una década, lo que lo convierte en una oportunidad atractiva para los inversores.

Si bien Alemania ha vendido ocasionalmente deuda con este vencimiento en la última década, se trataba de bonos emitidos originalmente con plazos más largos que se fueron acortando con el tiempo. Esta venta marca la primera nueva emisión dirigida específicamente al segmento de 20 años.

"El segmento de 20 años se está desarrollando para satisfacer la demanda", señaló Tammo Diemer, codirector de la agencia financiera de Alemania, cuando se anunció el plan por primera vez el mes pasado.

La decisión de lanzar un nuevo bono a 20 años se enmarca en un contexto histórico. Hace cinco años, Estados Unidos tuvo dificultades para encontrar compradores constantes cuando reintrodujo sus propios bonos a 20 años. Una subasta notablemente deficiente en mayo de ese año incluso desencadenó una ola de ventas generalizada en el mercado.

Steven Mnuchin, quien se desempeñó como secretario del Tesoro durante la presidencia de Donald Trump y restableció el bono, admitió más tarde que la medida fue "costosa para el contribuyente".

Sin embargo, el apetito del mercado parece haber evolucionado. Una reciente venta estadounidense de bonos a 20 años tuvo un sobreprecio, el segundo más alto registrado, lo que indica que la demanda de los inversores por este vencimiento está mejorando.

Alemania optó por una sindicación de deuda, un método que suele ser más costoso que una subasta convencional, pero que permite a los gobiernos captar grandes sumas rápidamente y diversificar su base de inversores. Entre los colocadores de la operación se encontraban Barclays plc, BNP Paribas SA, Citigroup Inc, Deutsche Bank AG, JPMorgan Chase Co y Morgan Stanley.

La fuerte demanda de deuda alemana no se limitó a esta oferta. El martes, la agencia financiera también vendió nuevos bonos a dos años mediante una subasta estándar, que también generó un gran interés por parte de los inversores.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse