Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La Fed mantiene las tasas en medio de la inflación y las tensiones en el mercado laboral, con cambios de liderazgo y batallas legales que nublan las perspectivas políticas de 2026.

Se espera ampliamente que la Reserva Federal mantenga estables las tasas de interés en su primera reunión de política monetaria de 2026, optando por una estrategia de esperar y ver después de un volátil 2025. Si bien no se anticipan cambios de política inmediatos, Wall Street está analizando cada señal en busca de pistas sobre cómo planea navegar el banco central el año que viene.

Los mercados prácticamente no prevén una reducción de tipos esta semana. Los responsables de la toma de decisiones de la Fed se enfrentan a un entorno económico difícil, caracterizado por una inflación persistente y un mercado laboral en desaceleración. Esta dinámica generó inusuales divisiones entre los funcionarios a finales del año pasado y se espera que siga influyendo en los debates sobre políticas en los próximos meses.

Tras tres recortes de tipos consecutivos a finales de 2025 que llevaron el tipo de referencia a un rango del 3,50% al 3,75%, el banco central ahora está dispuesto a mantenerse al margen mientras recopila más datos.

"¿Cómo se ve la vida antes de mayo y cómo será la recepción después de junio?", pregunta Eric Freedman, director de inversiones de Northern Trust Wealth Management, destacando las perspectivas divididas para el año.

El núcleo del dilema de la Fed reside en un conflicto entre sus mandatos duales. Por un lado, su indicador de inflación preferido registró un 2,8% en diciembre, aún por encima del objetivo del 2%, en parte debido a las presiones sobre los precios relacionadas con los aranceles. Una inflación rígida suele exigir tasas de interés más altas.

Por otro lado, el mercado laboral muestra signos de debilidad. La economía estadounidense creó solo 50.000 empleos en diciembre, una cifra débil, aunque mejor que las fuertes caídas mensuales observadas en el segundo semestre de 2025. Un mercado laboral en desaceleración suele requerir tasas de interés más bajas para estimular la actividad económica.

"Este tira y afloja entre la inflación y el mercado laboral ha sido muy constante", señala Freedman.

El presidente de la Fed, Jerome Powell, indicó el año pasado que el banco central se inclinaría por apoyar el mercado laboral a medida que este se debilitara. Freedman prevé que esta tendencia se mantenga, pero enfatiza que el principal objetivo de la Fed es mantener la flexibilidad mientras las perspectivas económicas sean inciertas. «La Fed quiere mantener sus opciones muy, muy abiertas», explica.

Datos recientes sugieren que los riesgos, si bien existen, han disminuido ligeramente. «Los riesgos a la baja para el mercado laboral no son tan acuciantes como parecían hace unos meses, mientras que los riesgos al alza para la inflación también parecen haberse moderado», escribió Michael Pearce, economista jefe para EE. UU. de Oxford Economics. «El equilibrio entre ambos riesgos se mantiene prácticamente sin cambios».

Sobre la política monetaria se ciernen importantes interrogantes sobre el futuro liderazgo del banco central y su autonomía. Se espera que el presidente Donald Trump anuncie en cualquier momento a su candidato para la próxima presidencia de la Reserva Federal, y los mercados anticipan un candidato que apoye su propuesta de bajar las tasas de interés.

Sin embargo, los analistas sugieren que la estructura de la Fed basada en comités haría difícil que cualquier individuo, incluido el presidente, ejerza influencia unilateral sobre las decisiones políticas.

"En última instancia, creemos que probablemente habrá más pompa y solemnidad en relación con lo que realmente sucederá", dice Freedman, quien también señala que la Fed tiene menos control sobre los bonos a largo plazo, que tienen un mayor impacto en los consumidores.

Los desafíos legales aumentan para el Banco Central

La Reserva Federal también enfrenta desafíos más profundos y existenciales. La Corte Suprema escuchó recientemente argumentos sobre si el presidente Trump tiene la autoridad legal para destituir a la gobernadora Lisa Cook, una medida que, según los críticos, podría socavar la credibilidad de la Reserva Federal.

Este desarrollo se produjo poco después de que el presidente Jerome Powell revelara que el Departamento de Justicia había emitido citaciones y amenazado con una acusación penal contra la Reserva Federal en relación con la renovación de sus edificios de oficinas.

Los operadores esperan que la Reserva Federal mantenga las tasas de interés sin cambios hasta que se nombre un nuevo presidente y el panorama económico se aclare en la segunda mitad del año.

Los precios actuales del mercado reflejan:

• Una probabilidad del 45% de un recorte de tasas en junio, lo que reduciría el rango objetivo a 3,25%-3,50%.

• Un recorte adicional hacia el final del año, lo que eleva el total a dos recortes de tasas para 2026.

Los economistas de Wells Fargo tienen un cronograma más ambicioso, pronosticando recortes en marzo y junio, basándose en los datos económicos que se publicarán antes de la reunión de marzo. Sin embargo, advierten que un crecimiento más sólido o la estabilización del mercado laboral podrían retrasar ese pronóstico. "Los riesgos para nuestra previsión parecen inclinarse cada vez más hacia una flexibilización posterior y posiblemente menor", señalaron en un informe reciente.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse

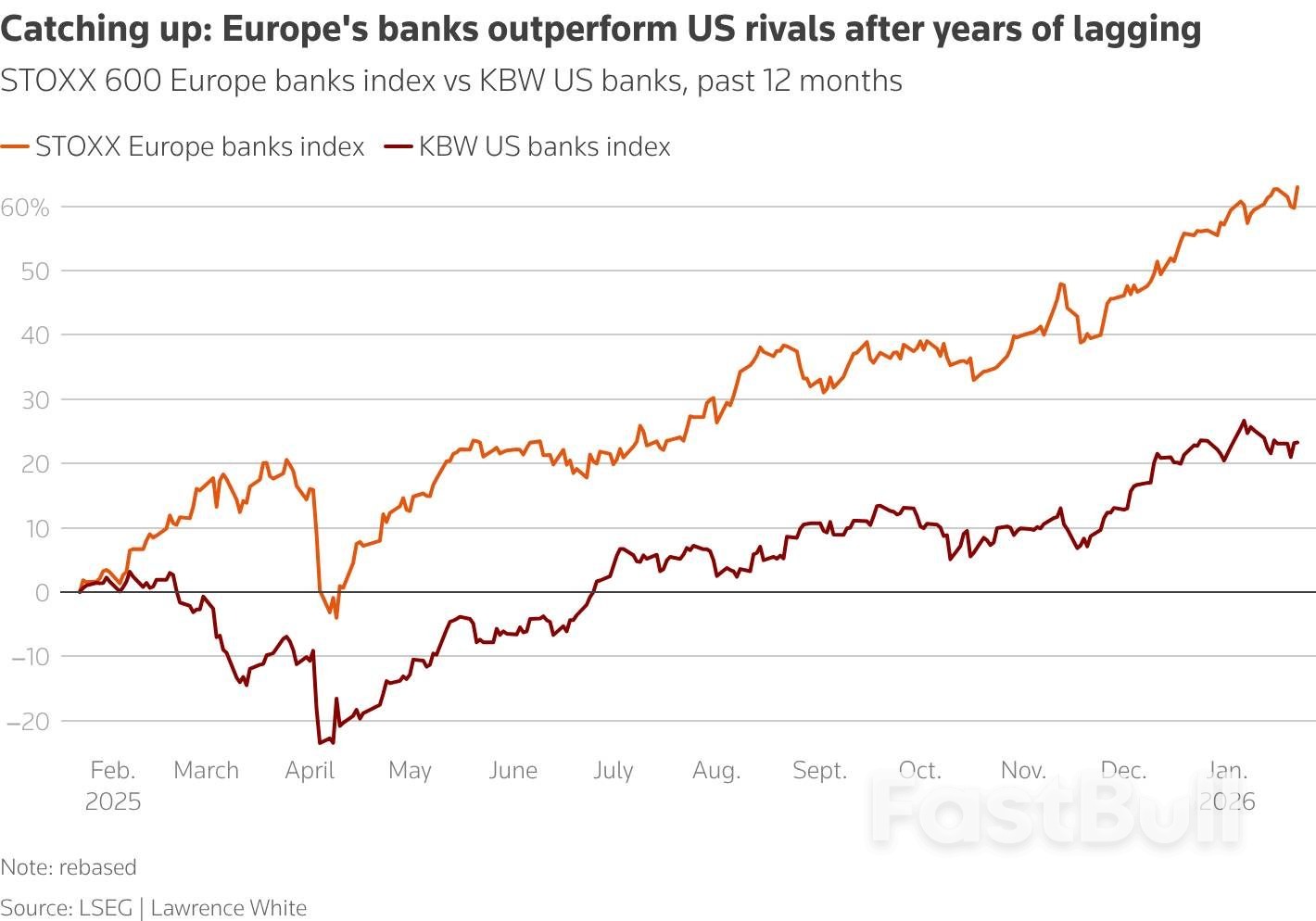

Un gráfico muestra que el índice de bancos europeos STOXX 600 superó al de los bancos estadounidenses KBW en los últimos 12 meses.

Un gráfico muestra que el índice de bancos europeos STOXX 600 superó al de los bancos estadounidenses KBW en los últimos 12 meses.